帳票とは?帳簿・伝票・証憑との違いや保存ルール、電子化のメリットを解説

更新日:2026.07.22

ー 目次 ー

帳票とは、業務や取引の内容を記録・証明・管理するために作成される書類や電子データのことです。実務では請求書や見積書、納品書などから、伝票や帳簿まで、企業活動のさまざまな場面で発生する書類が帳票に含まれます。

この記事では、帳票の意味や帳簿・伝票・証憑との違い、業務フローの中で帳票が発生するタイミングを解説します。あわせて、帳票の保存期間や電子化のメリット、PDF請求書の保存方法についても紹介するので、帳票管理を見直したい方や、経理業務を効率化したい方はぜひ参考にしてください。

帳票とは?業務や取引を記録・管理する書類の総称

帳票とは、業務や取引の内容を記録し、後から確認できるように残す書類や電子データの総称です。

企業活動では、商品やサービスの提供、代金の請求、入金確認、経費精算、仕訳、決算など、さまざまな場面で記録が必要になります。その記録を残すために作成・受領されるのが帳票です。

帳票は、単に社内で管理するためだけのものではありません。取引先との認識違いを防いだり、税務調査や監査で取引の根拠を示したりする役割もあります。そのため、帳票は「業務の証跡」として正しく作成・保存することが重要です。

なお、税務上は「帳票」という定義は、「帳簿」や「取引等に関して作成または受領した書類」といった整理で使われます。実務では、これらをまとめて帳票管理の対象とするケースが多いと理解するとよいでしょう。

帳票は業務や取引を記録・証明・管理するための書類や電子データ

帳票は、業務や取引の内容を「記録する」「証明する」「管理する」ために使われます。

たとえば、商品を販売する場合、見積書、注文書、納品書、請求書、領収書などの帳票が発生します。これらの帳票があれば、いつ、誰に、何を、いくらで販売し、代金をどのように請求・回収したのかを後から確認することが可能です。

また、社内の経理処理では、入金伝票、出金伝票、仕訳帳、 総勘定元帳などの帳票を使って、お金の流れや会計処理を記録します。これらは、月次決算や年次決算、税務申告を行ううえで欠かせない資料です。

近年は、紙の書類だけでなく、PDFで受け取った請求書、クラウドサービス上で発行された領収書、会計システムから出力されるデータなども帳票として扱われます。帳票は「紙の書類」だけでなく、業務や取引の証跡として残す電子データまで含めて考えるのが実務的です。

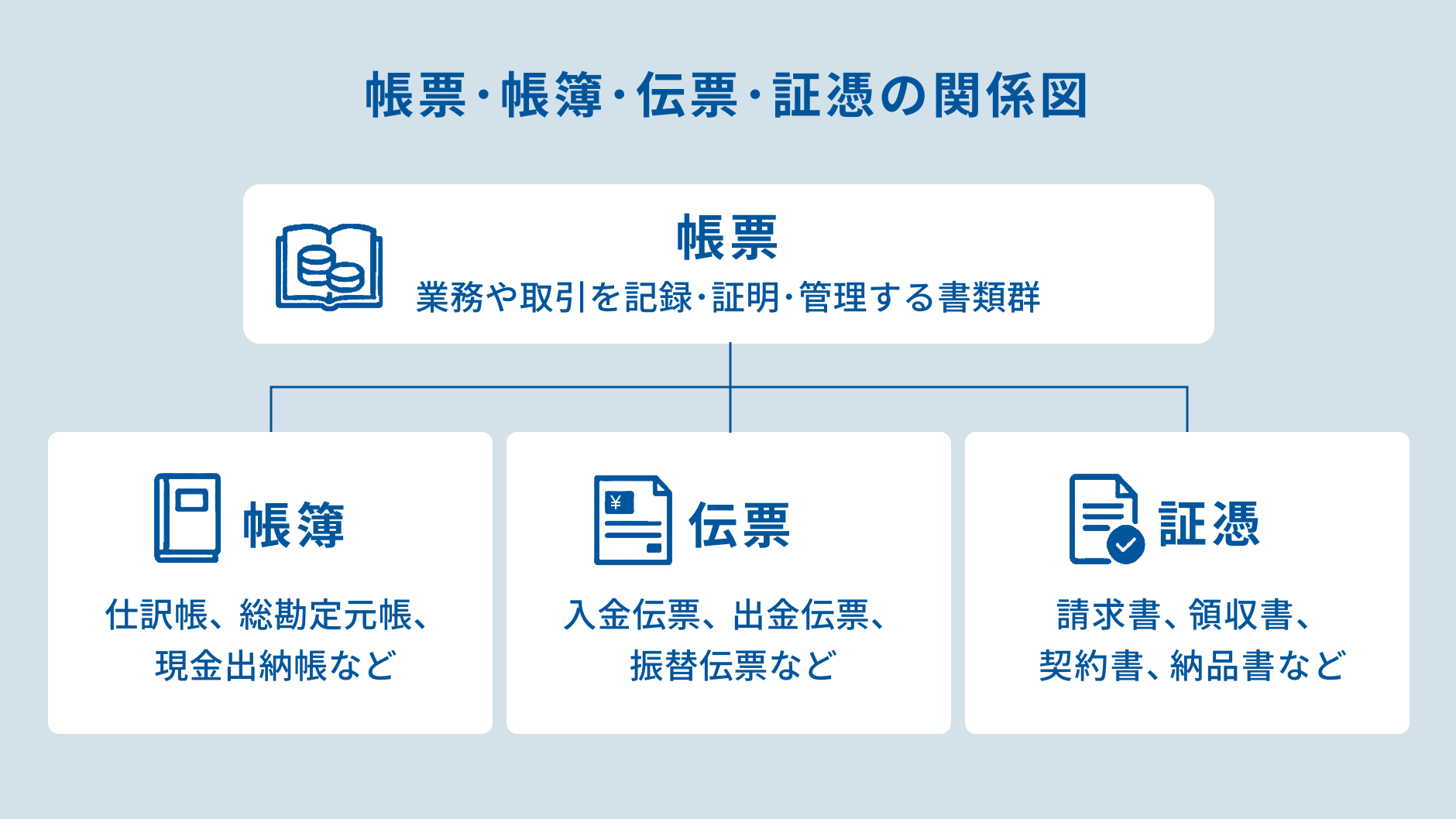

狭義の帳票は「帳簿+伝票」、実務では証憑や関連書類まで含まれる

帳票という言葉は、狭い意味では「帳簿」と「伝票」を合わせたものとして使われます。

|

種類 |

意味 |

具体例 |

|

帳簿 |

取引やお金の流れを継続的に記録する台帳 |

・仕訳帳 ・総勘定元帳 ・現金出納帳 ・売掛金元帳 ・買掛金元帳 など |

|

伝票 |

個別の取引や入出金を記録するために作成する書類 |

・入金伝票 ・出金伝票 ・振替伝票 など |

ただし、実務では帳票という言葉をより広く使うことが多くあります。請求書、領収書、見積書、納品書、注文書、契約書、経費精算書など、取引の事実を示す証憑や関連書類も帳票に含めて扱う会社も一定数あります。

社内で「帳票管理を見直す」といった場合、帳簿や伝票だけでなく、請求書の発行、領収書の保存、経費精算書の承認、契約書の保管なども対象になることが多いでしょう。

入金伝票と支払伝票については以下の記事で詳しく解説しているので、ぜひご覧ください。

関連記事:【科目解説】入金伝票・支払伝票とは?違いと書き方|実務で迷いやすいポイントまで解説

帳票に含まれるもの・含まれにくいものは「取引や業務の証跡になるか」で判断する

帳票に含まれるかどうかは、「業務や取引の記録として保存・確認する必要があるか」で考えると判断しやすくなります。

帳票に含まれやすいものには、以下のような書類があります。

- 請求書

- 見積書

- 納品書

- 注文書

- 注文請書

- 領収書

- 契約書

- 経費精算書

- 支払依頼書

- 入金伝票

- 出金伝票

- 振替伝票

- 仕訳帳

- 総勘定元帳

- 現金出納帳

- 固定資産台帳

一方で、単なるメモ、雑談に近いチャット、取引内容や金額を示さない案内文などは、一般的には帳票に含まれにくいと考えられます。

ただし、メールやチャットであっても、取引条件、金額、納期、支払い条件などが記載されており、取引の証拠として保存すべき場合は、帳票や証憑に近い扱いが必要になることがあります。

つまり、帳票かどうかは形式だけで判断するのではなく、「業務上・税務上の証跡として必要かどうか」で判断することが大切です。

帳票・帳簿・伝票・証憑の違い

帳票と似た言葉に、帳簿、伝票、証憑があり、それぞれ経理やバックオフィス業務でよく使われますが、それぞれ役割が異なります。

ここでは、それぞれの意味と具体例を解説します。

帳簿とは、取引やお金の流れを継続的に記録する台帳

帳簿とは、会社や個人事業主の取引やお金の流れを継続的に記録する台帳です。日々発生する売上、仕入、経費の支払い、入金・出金などを記録し、決算書や税務申告書を作成するための基礎資料として使用されます。

帳簿は、大きく分けると「主要簿」と「補助簿」に分類されます。主要簿とは、会計処理の中心となる帳簿であり、代表的な主要簿には「仕訳帳」と「総勘定元帳」があります。

|

主要簿 |

内容 |

|

仕訳帳 |

日々の取引を、借方・貸方に分けて会計上の仕訳として記録する帳簿 |

|

総勘定元帳 |

仕訳帳に記録された取引を、現金、売上、仕入、売掛金などの勘定科目ごとに整理する帳簿 |

一方、補助簿は、主要簿だけでは把握しにくい取引の内訳を詳しく記録する帳簿です。

|

補助簿 |

内容 |

|

現金出納帳 |

現金の入金・出金・残高を記録する帳簿 |

|

売掛金元帳 |

得意先ごとの売掛金の発生・回収状況を記録する帳簿 |

|

買掛金元帳 |

仕入先ごとの買掛金の発生・支払状況を記録する帳簿 |

|

固定資産台帳 |

建物、車両、備品などの固定資産の取得価額や減価償却の状況を記録する帳簿 |

|

売上帳 |

売上取引の内容を記録する帳簿 |

|

仕入帳 |

仕入取引の内容を記録する帳簿 |

補助簿を作成することで、取引先ごとの残高や、現金の動き、固定資産の管理状況などをより詳しく確認できます。主要簿が会計処理の全体像を示す帳簿であるのに対し、補助簿はその内訳を確認するための帳簿といえます。

帳簿は、決算書や税務申告書を作成するための基礎資料です。そのため、取引が発生するたびに正確に記録し、後から確認できる状態で保存しておく必要があります。

帳簿の内容が不正確だったり、請求書や領収書などの証憑と一致していなかったりすると、決算や税務申告に影響する可能性があります。主要簿と補助簿を適切に作成・管理することは、正確な会計処理を行ううえで重要です。

伝票とは、個別の取引や入出金を起票するための書類

伝票とは、個別の取引や入出金を記録するために起票する書類です。

代表的な伝票には、以下のようなものがあります。

- 入金伝票

- 出金伝票

- 振替伝票

- 売上伝票

- 仕入伝票

たとえば、現金の入金があった場合は入金伝票を起票し、現金で支払いを行った場合は出金伝票を起票します。現金の入出金を伴わない取引や、勘定科目間の振替を行う場合には、振替伝票を使用しましょう。

伝票は、帳簿に記録する前段階の資料として使われることがあります。伝票をもとに仕訳を行い、その内容が仕訳帳や総勘定元帳に反映される流れです。

近年は、紙の伝票を手書きで作成するのではなく、会計ソフトや経費精算システム上で入力・承認するケースも増えています。この場合も、個別取引や承認の記録として残るデータは、帳票の一種と考えられます。

証憑とは、取引や支払い等の事実を証明するための書類

証憑とは、取引や支払いなどの事実を証明するための書類です。「しょうひょう」と読みます。

代表的な証憑には、以下のようなものがあります。

- 請求書

- 領収書

- 見積書

- 納品書

- 注文書

- 注文請書

- 契約書

- レシート

- 振込明細(※)

- 検収書

※振込明細やカード明細だけでは、支払先や金額は確認できても、取引内容まではわからない場合があります。税務調査や監査に備えるには、請求書、契約書、納品書、発注書など、取引内容がわかる証憑とひも付けて保存することが重要です。

証憑は、経理処理の正確性を裏付けるために重要です。仕訳帳や総勘定元帳に記録された内容について、税務調査や監査で確認を求められた場合、証憑を提示できる状態にしておく必要があります。

帳簿が会計上の記録であるのに対し、証憑はその記録の根拠となる書類です。帳簿と証憑をひも付けて管理しておくことで、取引内容の確認や監査対応がスムーズになります。

業務フローで見る帳票が発生するタイミング

帳票は、経理部門だけで発生するものではありません。営業、購買、総務、人事、経理など、さまざまな部門の業務フローの中で作成・受領されます。

帳票がどのタイミングで発生するのかを理解しておくと、保存漏れや承認漏れを防ぎやすくなります。また、帳票を電子化する際にも、どの業務フローから見直すべきか判断しやすくなるでしょう。

ここでは、代表的な業務フローごとに、発生する帳票を整理します。

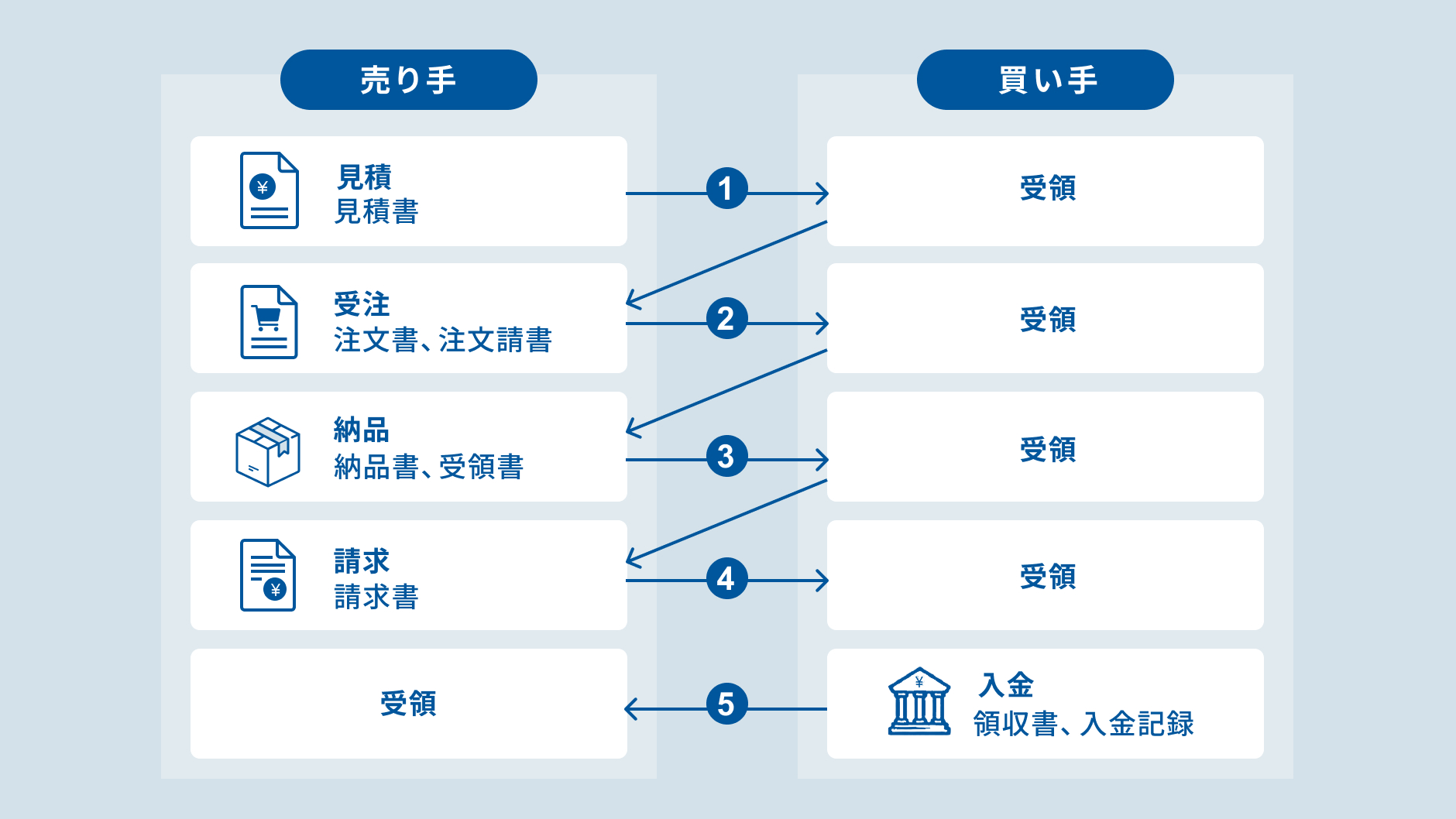

見積・受注・納品・請求・入金の流れで発生する帳票

販売活動では、見積から入金までの各工程で帳票が発生します。一般的な流れは以下のとおりです。

- 見積時:見積書

- 受注時:注文書、注文請書

- 契約時:契約書

- 納品時:納品書、検収書

- 請求時:請求書

- 入金時:領収書、入金伝票、入金明細

たとえば、取引先から依頼を受けて見積書を作成し、条件が合意されたら注文書や注文請書を取り交わします。必要に応じて契約書を締結し、商品やサービスを納品した後に納品書や検収書で内容を確認する流れです。

その後、請求書を発行し、代金が入金されたら入金明細や領収書をもとに消込や会計処理を行います。

この一連の帳票がそろっていると、取引の流れを後から確認しやすくなります。請求漏れ、入金漏れ、二重請求、金額の認識違いなどを防ぐためにも、帳票を適切に管理することが重要です。

経費精算・承認・支払いの流れで発生する帳票

社内の経費精算でも、複数の帳票が発生します。代表的な帳票には、以下のようなものがあります。

- 経費精算書

- 領収書

- レシート

- 出張申請書

- 支払依頼書

- 承認記録

- 振込明細

- 出金伝票

従業員が出張や備品購入を行った場合、領収書やレシートを添付して経費精算書を提出します。上長や経理担当者が内容を確認・承認し、会社から従業員へ精算金が支払われます。

経費精算の帳票が整理されていないと、承認漏れや二重精算などのリスクが高まるでしょう。特に、紙の領収書と電子データの領収書が混在している場合は、保存方法や承認フローを明確にしておく必要があります。

経費精算の効率化を検討している方は、以下の記事も合わせてご覧ください。

関連記事:経費精算は「人で見る」から「仕組みで管理」へ | 業務効率化とガバナンス強化を同時に実現する方法

仕訳・決算・監査対応で必要になる帳票

経理部門では、日々の仕訳から決算、税務申告、監査対応まで、さまざまな帳票を使用します。

代表的な帳票には、以下のようなものがあります。

- 仕訳帳

- 総勘定元帳

- 補助元帳

- 試算表

- 貸借対照表

- 損益計算書

- 固定資産台帳

- 棚卸表

- 決算整理仕訳の資料

- 請求書、領収書、契約書などの証憑

日々の取引は、請求書や領収書などの証憑をもとに仕訳され、仕訳帳や総勘定元帳に記録されます。月次決算では試算表を確認し、売上や費用、資産・負債の状況を把握します。年次決算では、棚卸表や固定資産台帳、決算整理仕訳の資料なども必要です。

税務調査や監査では、帳簿に記録された内容について、その根拠となる証憑の提示を求められることがあります。たとえば、売上計上の根拠として契約書や請求書、入金明細を確認されたり、経費計上の根拠として領収書や支払明細を確認されたりします。

そのため、帳票は「作成して終わり」ではありません。必要なときにすぐ探し出せる状態で保存しておくことが大切です。帳票同士を取引先名、日付、金額、案件名などでひも付けて管理できると、決算や監査対応の負担を減らせます。

帳票を保存するときに押さえるべきルール

帳票には、法律上の保存義務があるものがあります。主に法人を前提とすると、法人税や所得税に関係する帳簿・取引書類は、一定期間保存しなければなりません。

ここでは、実務で押さえておくべき帳票の保存に関する基本ルールを解説します。

帳簿や取引書類は原則7年保存が必要

法人は、帳簿を備え付けて取引を記録するとともに、帳簿や取引に関して作成・受領した書類を原則として7年間保存する必要があります。

保存対象となる帳簿および取引書類には、以下のようなものがあります。

|

帳簿 |

取引書類 |

|

・仕訳帳 ・総勘定元帳 ・現金出納帳 ・売掛金元帳 ・買掛金元帳 ・固定資産台帳 ・売上帳 ・仕入帳 |

・注文書 ・契約書 ・領収書 ・請求書 ・納品書 ・棚卸表 ・貸借対照表 ・損益計算書 |

保存期間は、書類を作成した日や受け取った日から数えるのではなく、その事業年度の確定申告書の提出期限の翌日から数える点に注意が必要です。実務上は、事業年度ごとに帳票を整理し、保存期限を管理するとわかりやすくなるでしょう。

帳票を種類ごとにバラバラに管理していると、保存期限の判断や廃棄のタイミングがわかりにくくなります。年度、取引先、書類種別などのルールを決めて整理しておくことが大切です。

欠損金が生じた事業年度などは10年保存が必要になる場合がある

帳簿や取引書類の保存期間は原則7年ですが、一定の場合には10年保存が必要になります。

たとえば、青色申告書を提出した事業年度で欠損金額が生じた場合や、青色申告書を提出しなかった事業年度で災害損失金額が生じた場合などは、保存期間が10年になることがあります。

税務上の赤字が出た事業年度や、繰越欠損金の控除に関係する年度では、後から帳簿や証憑を確認できる状態にしておくことが重要です。保存期間を誤って短く設定してしまうと、税務調査や申告内容の確認時に必要な資料を提示できないリスクがあります。

特に法人では、年度ごとに保存期限を管理し、「原則7年保存の帳票」と「10年保存が必要になる可能性がある帳票」を区別しておくと安心です。

判断に迷う場合は、税理士などの専門家に確認しながら、自社の保存ルールを整備しましょう。

紙・PDF・電子取引データでは保存方法が異なる

帳票の保存方法は、紙で受け取ったものか、電子データで受け取ったものかによって異なります。

紙で受け取った請求書や領収書は、原則として紙のまま保存できます。また、一定の要件を満たせば、スマホやスキャナで読み取った電子データとして保存することも可能です。この方法は、一般にスキャナ保存と呼ばれます。

一方、以下のように電子データでやり取りした帳票は、電子取引データとしてそのまま保存する必要があります。

- メール添付のPDF請求書

- クラウドサービスからダウンロードした領収書

- Web上で発行された注文書など

電子取引データを保存する際は、改ざん防止のための措置、日付・金額・取引先で検索できる状態、データを確認するためのディスプレイやプリンタ等の備付けなどが求められます。

表計算ソフトで索引簿を作成し、ファイル名、取引日、取引先、金額、書類種別を管理する方法もあります。自社の取引量や業務フローに合わせて、検索しやすく改ざんを防げる保存体制を整えましょう。

電子帳簿保存法における書類の保存期間については、以下の記事でも詳しく解説していますのでぜひご覧ください。

関連記事:電子帳簿保存法の保管期間は7年?10年?対象書類や保存方法を解説

帳票を電子化するメリット

帳票を電子化すると、保存・検索・共有・承認の効率化につながります。紙の帳票をなくすことだけが電子化の目的ではありません。必要な情報をすぐ確認できる状態をつくり、業務全体を効率化することが重要です。

ここでは、帳票を電子化する主なメリットを紹介します。

必要な帳票をすぐ検索でき、税務調査や監査対応がしやすくなる

帳票を電子化する大きなメリットは、必要な帳票をすぐに検索できることです。

紙の帳票では、年度別・取引先別・書類種別ごとにファイルを探し、該当する書類を目視で確認する必要があります。保管場所が複数に分かれている場合や、担当者しか保管場所を知らない場合は、探すだけで時間がかかってしまうでしょう。

一方、電子データで管理していれば、取引先名、取引日、金額、書類種別などで検索できます。請求書、領収書、契約書などをすぐに確認できるため、税務調査や監査で資料提出を求められたときにも対応しやすくなります。

また、電子化によって保存状態の劣化や紛失リスクも抑える事が可能です。紙の帳票は、破損、汚損、誤廃棄、ファイルの持ち出しなどのリスクがありますが、電子データであればバックアップやアクセス管理によって保全しやすくなるでしょう。

承認・共有・保管の手間を減らし、バックオフィス業務を効率化できる

帳票を電子化すると、社内の承認・共有・保管の手間を削減することが可能です。

たとえば、紙の請求書や経費精算書を使っている場合、担当者が印刷し、押印し、上長へ回付し、経理部門へ提出し、ファイルに保管する流れが発生します。担当者や承認者が不在の場合は承認が止まり、月次処理や支払い処理が遅れることもあります。

電子化された帳票であれば、クラウド上で申請・承認・保管まで完結可能です。担当者や承認者が別の拠点にいても、同じデータを確認できるため、紙の受け渡しや郵送、スキャン作業を減らせます。

また、請求書や領収書を電子データで一元管理すれば、月次決算や支払処理、入金消込などの作業も進めやすくなります。結果として、経理・総務・営業事務などのバックオフィス業務全体の効率化につながるでしょう。

請求書の受領から承認、支払い、保存までをシステム上で管理できれば、担当者ごとの作業ばらつきも抑えやすくなります。属人的な管理を減らし、誰でも同じルールで帳票を扱える状態をつくることが大切です。

紙の請求書を電子保存する方法については、以下の記事で詳しく解説していますので、ぜひご覧ください。

関連記事:紙の請求書は読取後のデータで保存できる!OCRを使った方法も解説

アクセス権限や履歴管理により、内部統制を強化できる

帳票の電子化は、内部統制の強化にも役立ちます。

紙の帳票では、誰が閲覧したのか、誰が修正したのか、いつ承認されたのかを正確に追跡するのが難しい場合があるでしょう。重要な帳票が無断で持ち出されたり、承認前の帳票が誤って処理されたりするリスクもあります。

電子化された帳票管理システムを利用すれば、部署や役職に応じてアクセス権限を設定できます。たとえば、経理担当者は請求書や領収書を閲覧できる一方、一般社員は自分の申請分だけ確認できるようにする、といった運用が可能です。

また、承認履歴、変更履歴、閲覧履歴を残せるシステムであれば、不正やミスが起きたときの原因追跡もしやすくなります。

帳票に関するよくある質問

ここでは、帳票に関してよくある質問をまとめました。ぜひ参考にしてください。

帳票と帳簿の違いは何ですか?

帳票は、業務や取引を記録・証明・管理するための書類や電子データを広く指す言葉です。請求書、見積書、納品書、領収書、伝票、帳簿などが含まれます。

一方、帳簿は、取引やお金の流れを継続的に記録する台帳を指します。仕訳帳、総勘定元帳、現金出納帳、売掛金元帳、買掛金元帳などが代表例です。

つまり、帳簿は帳票の一種と考えるとわかりやすいでしょう。帳票のほうが広い概念であり、帳簿はその中でも会計記録を継続的に残すための書類・データです。

たとえば、請求書や領収書は帳簿ではありませんが、帳票には含まれます。仕訳帳や総勘定元帳は、帳簿であり、同時に帳票にも含まれると整理できます。

請求書は帳票に含まれますか?

請求書は帳票に含まれます。

請求書は、取引先に対して商品やサービスの代金を請求するための書類であり、取引内容、金額、支払期限、振込先などを確認する重要な帳票です。また、売上や仕入、経費の根拠となる証憑でもあります。

発行した請求書だけでなく、取引先から受け取った請求書も保存対象になります。紙で受け取った請求書は紙または一定要件を満たすスキャナデータで保存し、メール添付のPDFなど電子データで受け取った請求書は電子取引データとして保存しなければなりません。

請求書は、入金確認、支払処理、仕訳、決算、税務調査など多くの業務で必要になります。そのため、発行・受領・承認・保存・検索のルールを整えておくことが大切です。

メールで受け取ったPDF請求書はどう保存すればよいですか?

メールで受け取ったPDF請求書は、電子取引データとして、データのまま保存する必要があります。

印刷して紙で保存するだけではなく、受け取ったPDFファイル自体を保存することが重要です。保存時には、後から検索できるように、取引日、取引先、金額などを確認できる状態にしておきましょう。

たとえば、ファイル名を「20260430_株式会社ABC_110000.pdf」のように、日付・取引先・金額がわかる形に統一する方法があります。あるいは、表計算ソフトで索引簿を作成し、ファイル名、日付、金額、取引先、書類種別を管理する方法もあります。

また、改ざん防止のための事務処理規程を定めて運用する、訂正・削除履歴が残るシステムを利用する、タイムスタンプを付与するなど、電子帳簿保存法に対応した保存体制を整えることも必要です。

請求書のタイムスタンプについては以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:請求書にタイムスタンプは必要なのか?確認方法や導入手順を徹底解説。

まとめ:帳票とは、業務と取引を正しく残すための重要な書類

帳票とは、業務や取引の内容を記録・証明・管理するための書類や電子データの総称です。請求書、領収書、見積書、納品書、注文書、契約書、経費精算書など、取引や業務の証拠となる書類が含まれます。

作成・受領後は、法令に沿って適切に保存し、紙・PDF・電子取引データごとの管理ルールを整えることが重要です。

帳票を電子化すれば、必要な書類をすぐ検索でき、承認・共有・保管の手間を削減できます。税務調査や監査対応をスムーズにし、内部統制を強化するためにも、帳票管理の見直しは重要です。

請求書をはじめとする帳票管理を効率化したい場合は、発行・受領・承認・保存の流れを整理し、紙と電子データが混在しない仕組みづくりから始めましょう。

帳票の扱いも含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書!経理のリーンオペレーション」の資料ダウンロードはこちら