【図解】立替払いと仮払いの違いとは?経理で迷わない判断基準と仕訳を解説

更新日:2026.07.16

ー 目次 ー

立替払いと仮払いは、どちらも「あとから精算する支払い」ですが、先にお金を出す人・金額が確定するタイミング・使う勘定科目が異なります。処理を混同したまま件数が増えると、未払金・立替金・仮払金の残高が滞留し、月次決算のスピードや税務調査対応にも影響します。

本記事では、両者の違いを表と仕訳例で整理し、インボイス制度・電子帳簿保存法を踏まえた証憑管理と、精算漏れを防ぐ運用ポイントまでを解説します。

参考情報

- 国税庁:従業員が立替払をした際に受領した適格簡易請求書での仕入税額控除

- 国税庁:立替金

- 国税庁:インボイス制度における特例②(出張旅費等特例)「応用編」

- 国税庁:電子取引データ

立替払いと仮払いの違いは「誰が先に支払うか」

立替払いと仮払いを見分ける最大のポイントは、「経費が発生する前後、どちらのタイミングで、誰がお金を出したか」です。従業員が先に自分のお金で支払っていれば立替払い、会社が概算額を先に渡していれば仮払いと整理できます。

金額が確定しているか否か、精算時に会社から返金するのか従業員から差額を回収するのかも、判断の手がかりになります。

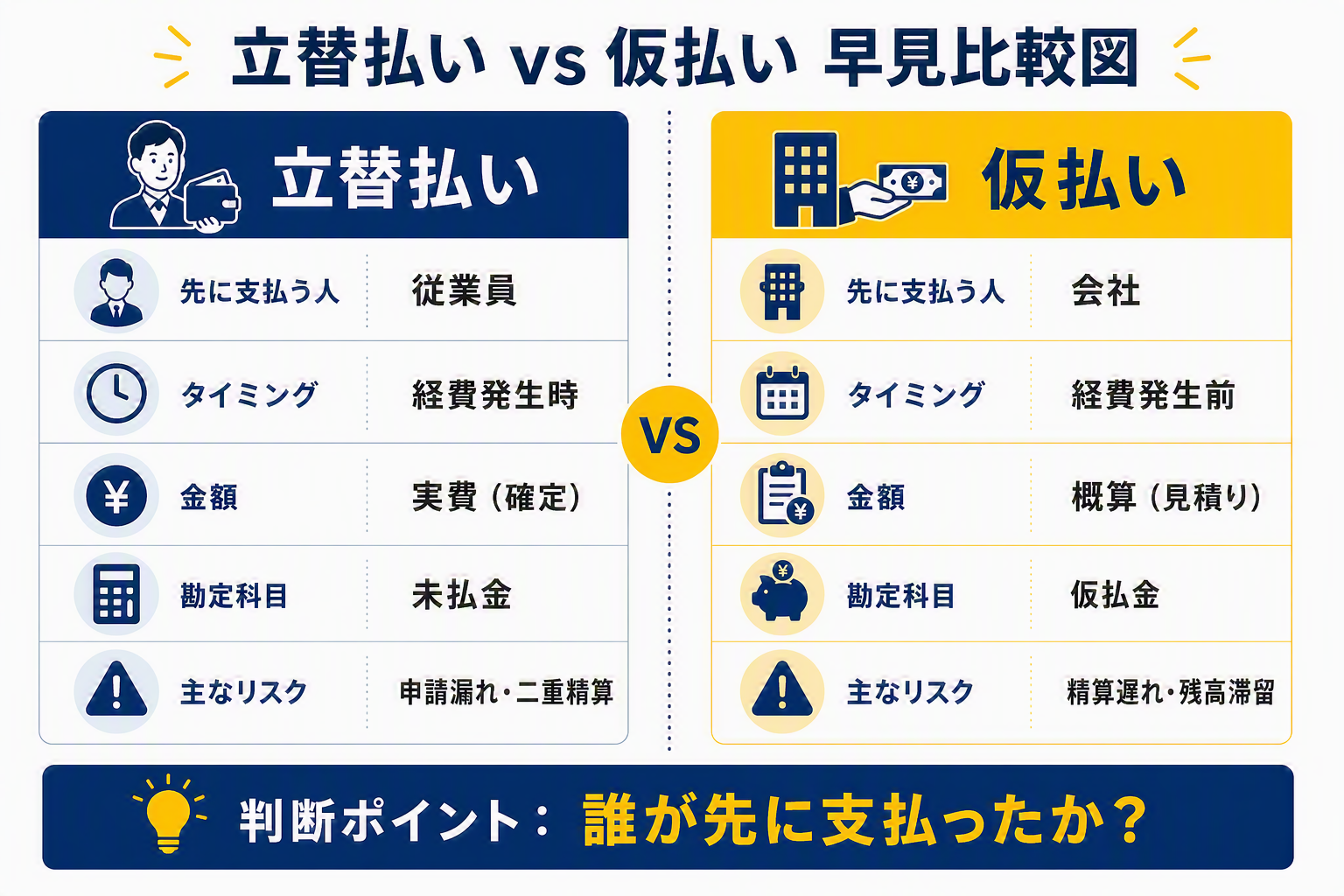

| 比較項目 | 立替払い | 仮払い |

|---|---|---|

| 先に支払う人 | 従業員・取引先など | 会社 |

| 支払いのタイミング | 経費が発生した時 | 経費が発生する前 |

| 金額 | 実費(確定額) | 概算額(見積り) |

| 主な場面 | 少額備品・交通費・会食費 | 出張費・イベント費・研修費など |

| 精算時の動き | 会社が立替者へ返金 | 実費との差額を返金または追加支給 |

| 主な勘定科目 | 未払金(会社が他者負担分を立替えた場合は「立替金」) | 仮払金 |

| 主な管理リスク | 申請漏れ・二重精算 | 精算遅れ・仮払金残高の滞留 |

立替払い|従業員などが会社負担分を一時的に支払う方法

従業員が業務用の備品や交通費を自身のお金で支払い、後日会社から返金してもらう方法です。金額が確定してから精算するため、「実費精算」に該当します。

少額かつ突発的な支出に向いた方法で、事前申請の負担を減らせる一方、件数が増えると申請漏れや二重精算のリスクが高まります。

仮払い|会社が経費の概算額を事前に渡す方法

会社が出張費などの見込額を従業員へ事前に渡し、出張終了後などに実費との差額で精算する方法です。従業員が高額な費用を一時的に負担せずに済むため、出張・研修・イベントなど支出額が大きくなる場面で活用されます。ただし、精算が遅れると仮払金が長期間残り続け、決算残高の内訳が不透明になる原因になります。

また、支払内容が不明な際に、従来の科目ではなく一時的に仮払金を計上する例もあります。

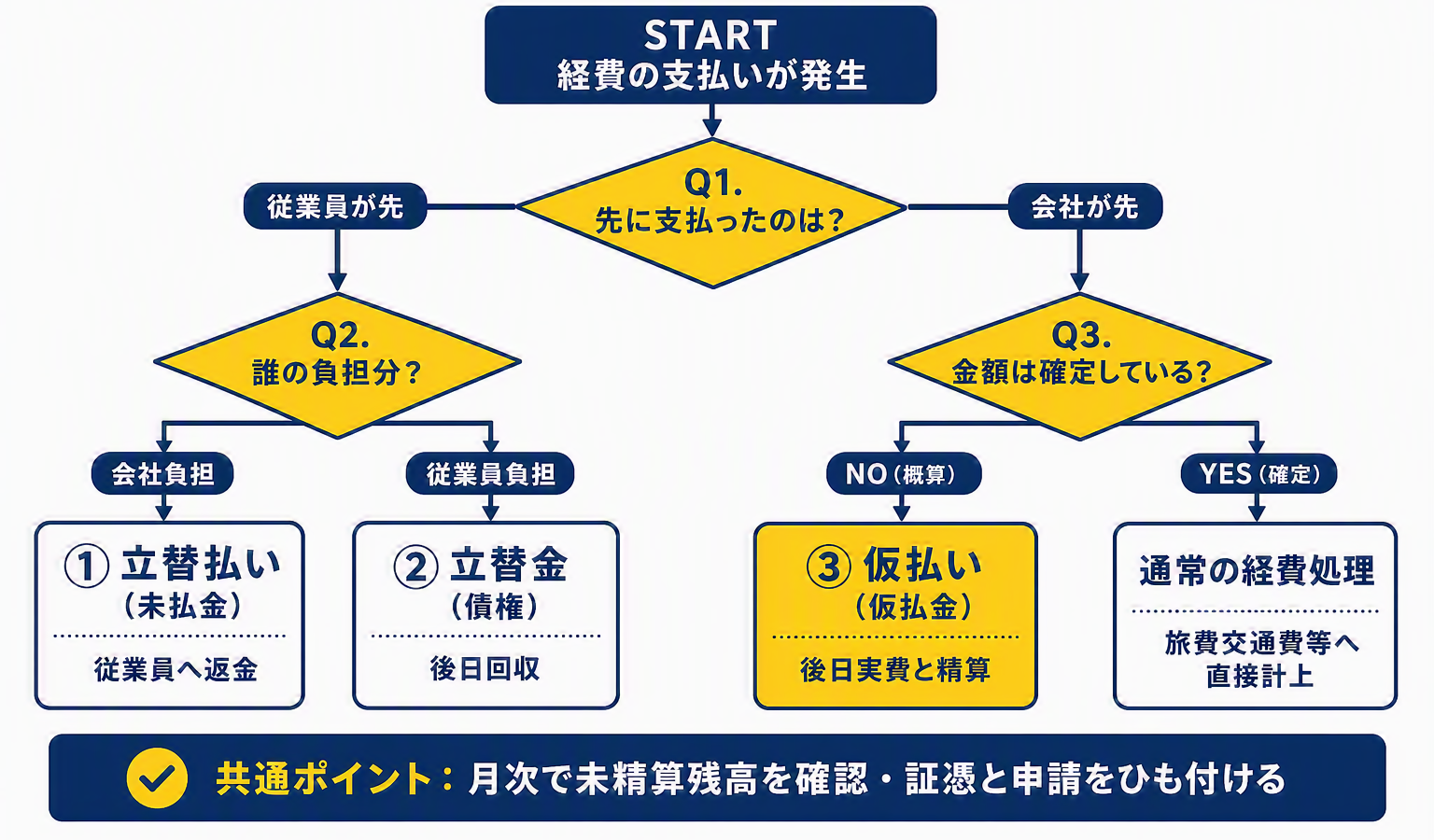

立替払いか仮払いかを判断するフロー

判定に迷ったときは、次の順で確認するとスムーズです。

- 経費の支払いが発生した時点で、先にお金を出したのは会社か従業員かを確認

- 従業員が先に支払った場合は、会社負担分の立替払い(未払金)として処理

- 会社が先に概算額を渡した場合は、仮払金として処理

- 会社が従業員や取引先の負担分を一時的に支払った場合は、立替金(債権)として処理

- 領収書・精算書・承認記録をひも付け、未精算残高を月次で確認

【仕訳】立替払い | 従業員が先に経費精算する

立替払いは、本来会社が負担すべき経費を従業員などが一時的に支払う方法で、少額の消耗品や外出時の交通費など、事前に仮払いを行うほどではない支出に適しています。ここからは、経理現場で頻出する2パターンの仕訳例を確認しましょう。

ケース①|従業員が会社の消耗品を立替払いした場合

従業員が会社用の事務用品を11,000円で購入し、後日会社が返金するケースです。

経費を計上するとき

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 11,000円 | 未払金 | 11,000円 |

会社が負担すべき消耗品費を計上すると同時に、従業員へ返金すべき金額を「未払金」として記録します。

従業員へ返金したとき

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払金 | 11,000円 | 普通預金 | 11,000円 |

返金の完了により従業員に対する債務がなくなるため、未払金を消し込みます。

ケース②|会社が従業員の個人負担分を立て替えた場合

会社が従業員の私的な支出5,000円を一時的に支払った場合は、会社に返金を受ける権利(債権)が生じます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 立替金 | 5,000円 | 現金 | 5,000円 |

従業員から返金を受けたときは、次のように処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 5,000円 | 立替金 | 5,000円 |

「立替金」は会社の費用ではなく、後日回収を前提とした一時的な債権です。会社負担の経費を従業員が立替えた場合の「未払金」とは、性質がまったく異なる点に注意しましょう。

【仕訳】仮払いとは?会社が概算額を先に渡す

仮払いは、用途は決まっているものの、最終的な金額や勘定科目が確定していない段階で、会社が従業員へ概算額を先に渡す方法です。出張費のように、実費が事前に読みきれない支出で用いられます。

出張費を仮払いした場合の仕訳例

出張前に50,000円を渡したとき

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮払金 | 50,000円 | 現金・普通預金 | 50,000円 |

この段階では出張費が確定していないため、旅費交通費などの費用には計上せず、一時的な資産である「仮払金」で処理します。

実費が仮払額より少なかった場合(実費48,000円)

従業員から未使用額の返金を受け、仮払金を消し込みます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 48,000円 | 仮払金 | 50,000円 |

| 現金 | 2,000円 |

実費が仮払額を超えた場合(実費53,000円)

不足分を従業員へ追加支給します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 53,000円 | 仮払金 | 50,000円 |

| 現金 | 3,000円 |

仮払いの段階では原則として費用を確定させない

仮払いは支出目的や最終金額が未確定であるため、支給した時点で費用計上はしません。領収書や精算書を確認し、実際の用途に応じて旅費交通費・消耗品費・交際費などへ振り替えるのが基本です。振替を怠ると、決算時に仮払金残高が膨らみ、税務調査で「使途不明金ではないか」と指摘を受けるリスクにつながります。

精算時に確認すべき証憑とインボイス制度

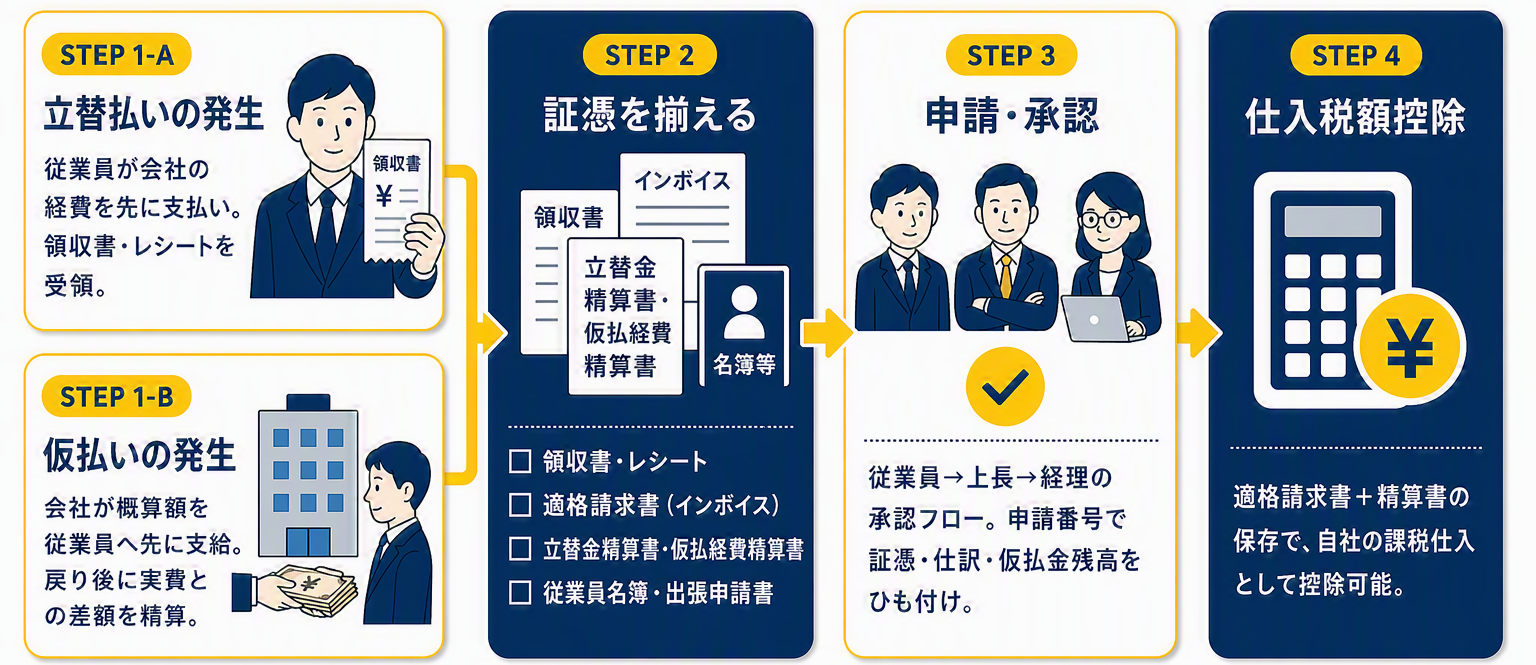

立替払いと仮払いでは、支払った事実だけでなく、業務上必要な支出であることを証明できる資料を残す必要があります。インボイス制度開始後は、領収書・レシートに記載された登録番号、税率、消費税額等の確認も必須です。

仕入税額控除の要件は、証憑の宛名や記載内容によって扱いが変わるため、社内でルール化しておきましょう。

経費精算で確認する書類

領収書や精算書を単体で確認するのではなく、申請内容・承認記録・会計仕訳とひも付けて管理することが重要です。以下の証憑は大切に保管しておきましょう。

| 書類 | 主な確認事項 |

|---|---|

| 領収書・レシート | 支払日/支払先/金額/取引内容 |

| 立替経費精算書 | 申請者/利用目的/負担者/勘定科目 |

| 仮払経費精算書 | 仮払額/実費/返金額または追加支給額 |

| 出張申請書 | 出張先/期間/目的/承認者 |

| インボイス(適格請求書) | 登録番号/適用税率/消費税額等 |

| 承認記録 | 上長・経理担当者による確認履歴 |

従業員名の適格簡易請求書を受け取った場合

従業員が会社に必要な消耗品などを購入し、宛名に従業員名が記載された適格簡易請求書を受け取るケースがあります。この場合、従業員名簿等によりその従業員が自社に所属していることを確認できれば、当該適格簡易請求書と従業員名簿等の保存によって仕入税額控除の要件を満たすとされています。

従業員名簿等がない場合や、立替払いを行った従業員を特定できない場合は、従業員が作成した立替金精算書の保存が必要です。

取引先が経費を立替払いした場合も、立替者宛の適格請求書を受け取るだけでは、最終的に経費を負担する自社の仕入税額控除の要件を満たさないことがあります。立替金精算書等により、その課税仕入れが自社のものであることを明らかにし、適格請求書とあわせて保存することが重要です。

▼あわせて読みたい

・【インボイス対応】立替金精算書とは|記載要件や精算書が必要になるケースを詳しく解説

・立替金精算書のサンプルを公開!インボイス制度に対応した記載要件を紹介

出張旅費等特例が適用される場合

従業員へ支給する出張旅費・宿泊費・日当などのうち、通常必要と認められる部分については、一定事項を記載した帳簿のみの保存で仕入税額控除が認められます。国税庁は、社内規程の有無や、概算払い・実費精算の違いにかかわらず、通常必要と認められる部分であれば出張旅費等特例の対象となる旨を示しています。

適用範囲を社内規程で明確にし、日当の妥当性を管理職・経理間で共有しておくと、税務調査時の説明もスムーズになります。

電子領収書は電子データのまま保存する

メール、ECサイト、アプリなどで受け取った領収書は、電子取引データに該当する場合があります。電子取引データは原則として電子データのまま保存する必要があり、紙に印刷しての保存は認められません。保存にあたっては、次の3点を整えておきましょう。

- 改ざん防止措置(タイムスタンプ/訂正削除履歴が残るシステム/事務処理規程 など)

- 日付・金額・取引先で検索できる状態

- 画面表示・出力ができる環境

▼あわせて読みたい

・【義務化】電子帳簿保存法で領収書の扱いはどう変わる?必須要件・やり方まとめ

・インボイスで経費精算できないのはどんな時?交通費など具体例で解説

証憑チェックリスト(月次確認)

証憑管理は、月次締めのタイミングで同じ観点をルーティン化することが、決算・監査対応のスピードを左右します。下表の8項目を毎月の確認フローに組み込み、抜け漏れがあれば申請者や部門長へ戻す運用にしておきましょう。

| 確認項目 | 確認内容 |

|---|---|

| 支払日・取引日 | 精算書の申請日や会計計上月とずれていないか |

| 支払先 | 領収書・レシート・請求書の発行元が確認できるか |

| 取引内容 | 業務上必要な支出であることを説明できるか |

| 金額・税率 | 税込金額・税率・消費税額等を確認できるか |

| 登録番号 | インボイスとして扱う場合、登録番号の記載があるか |

| 宛名 | 会社名/従業員名/宛名なしなどの扱いを社内ルールで判断できるか |

| 精算書 | 立替金精算書・仮払経費精算書と証憑がひも付いているか |

| 保存方法 | 紙保存/スキャナ保存/電子取引データ保存の区分が整理されているか |

精算漏れを防ぐ立替払い・仮払いの管理ポイント

立替払いと仮払いは、1件あたりの金額は小さくても、件数が積み上がると経理現場の確認負荷が急増します。特に複数拠点で展開する企業や、外出・出張が多い企業では、申請期限・承認ルート・証憑の保存ルールをそろえることが、月次決算スピードと監査対応力を高める近道です。

【独自調査】立替払い・仮払いの精算業務は手作業と属人化が今もメイン

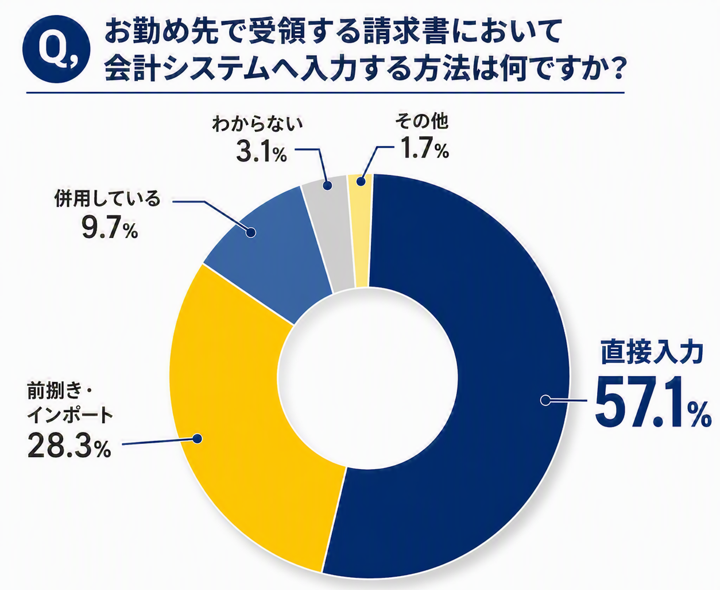

立替払い・仮払いの精算業務は、件数が多く、証憑・申請・仕訳をひも付けて確認する工程が積み重なるため、現場の運用が処理の質を左右します。当社が経理担当者397名に実施した独自調査でも、会計システムへの入力方法として「直接入力」が57.1%と最多、「Excel等での前捌き」は28.3%にとどまり、精算業務の多くが依然として手作業に依存していることがわかりました。

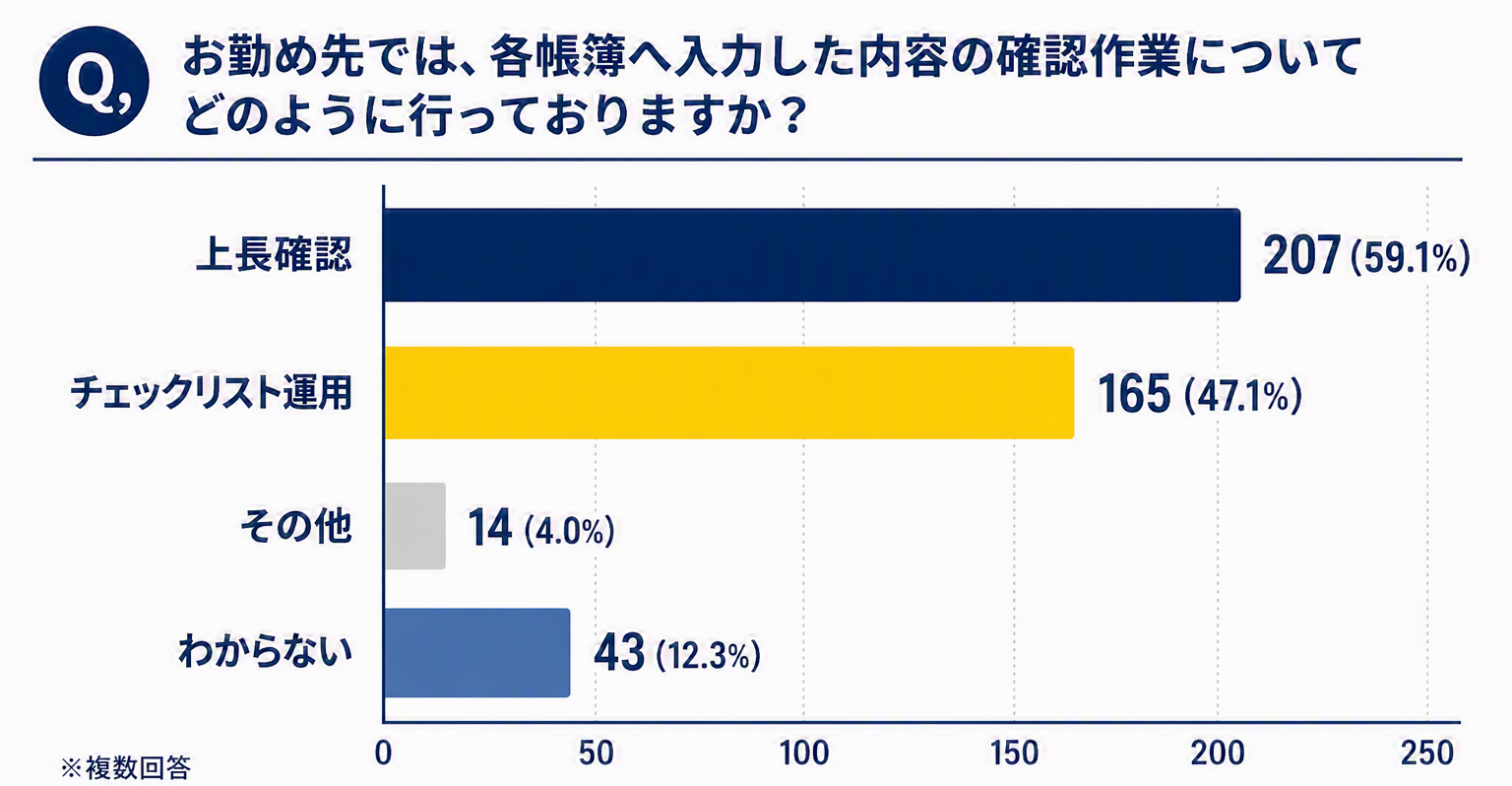

加えて、帳簿確認体制も「上長確認」59.1%、「チェックリスト運用」47.1%と、属人的なチェックと標準フローが併存しているのが実態です。担当者の経験や勘に頼る運用は、件数が増えるほど精算漏れや仮払金残高の滞留を招きやすくなります。

※出典:株式会社インボイス「請求書仕訳業務の最新動向と課題 -約400人への調査で見えた経理現場の今-」

こうした「手作業・属人化」の実態を踏まえ、経理として整えるべき管理ポイントを、共通様式に落とし込めるかたちで整理したのが次の6項目です。

6つの管理ポイントを一覧で押さえる

手作業や属人化を減らし、拠点や担当者が変わっても同じ精度で処理を回すには、次の6つを共通様式へ落とし込むことが第一歩です。1つずつ個別に対応するのではなく、「申請〜承認〜精算〜証憑保存」を一気通貫の仕組みとして設計することが重要です。

| 管理ポイント | やるべきこと | 放置したときのリスク |

|---|---|---|

| ①適用基準を決める | 少額・突発的な支出は立替払い、高額な出張・イベントは仮払いなど、金額と用途で使い分ける基準を明文化 | 従業員の金銭的負担が偏り、申請漏れや不公平感を招く |

| ②仮払いは「前回分の精算完了」を次回支給の条件にする | 未精算の仮払金が残ったまま新規支給を行わないルールを徹底 | 仮払金残高の内訳が不明になり、金融機関から資金管理を疑われる |

| ③申請・精算の期限を設定する | 立替払いは「申請期限」、仮払いは「精算期限」を規程化。決算月をまたぐ仮払金は期末までに振替完了 | 決算に間に合わず、税務上の帰属年度に問題が生じる |

| ④未精算残高を月次で管理する | 申請者別・案件別・経過日数別に残高を可視化し、長期滞留分を早期解消 | 期末に滞留分が一気に噴出し、監査・税務調査で説明が困難に |

| ⑤証憑と申請データをひも付ける | 領収書・精算書・出張申請・承認記録・会計仕訳を同じ申請番号で管理 | 証憑と仕訳の突合に時間がかかり、月次決算が遅れる |

| ⑥複数拠点は入力項目と承認経路を統一する | 申請者/利用目的/負担部門/勘定科目/税区分/証憑添付など、最低限の入力項目と承認ルートを共通化 | 拠点ごとの様式差で差戻し・処理遅延が発生し、経理部門の負荷が肥大化 |

立替払いと仮払いのどちらも運用ルールは重要ですが、実務では仮払いの方が「仮払金残高の滞留」や「精算漏れ」が起こりやすく、月次決算への影響も大きくなります。

特に、金額の大きい出張費・イベント費・研修費で使われることが多く、精算が遅れると期末残高の内訳が不透明になりがちです。そのため、ここからは特に仮払いに絞って、社内ルールの設計ポイントを紹介します。

仮払いを健全に運用する社内ルール4点

仮払いの運用ルールは、次の4点を社内規程に落とし込むことが有効です。長期出張や高額接待では、ルールの有無で決算残高の透明性が大きく変わります。

| 設計要素 | 具体的なルール例 |

|---|---|

| ①金額の上限 | 接待1回あたり/出張1回あたり/国内・海外別に上限額を設定 |

| ②承認フロー | 仮払申請には部門長承認を必須/高額分は役員決裁 |

| ③精算期限 | 出張・接待から戻って1週間以内に仮払金精算書を経理へ提出/未使用額は返金 |

| ④管理台帳 | 「誰に」「いつ」「いくら」仮払したか、精算予定日と実績を記録/期限超過は担当者・部門長へ督促 |

経理役職者の視点では、仮払金の期末残高が積み上がっていないかを月次で確認し、長期滞留分は部門長経由でエスカレーションする運用が有効です。

仮勘定は月次で整理|仮払金・仮受金を累積させない

仮払金や仮受金といった仮勘定は、内容が不明、あるいは経理処理がまだ確定していない取引を、一時的に受け止めるための科目です。便利な受け皿である反面、そのまま放置すると残高が累積し、決算段階で内容を思い出せず、精査に膨大な時間がかかる原因になります。

次の運用を徹底することで、決算処理の負荷とリスクを同時に下げられます。

- 仮勘定の残高は月次で内容を精査し、本来あるべき勘定科目へ振替処理する

- 月次での整理が難しい場合でも、遅くとも年次で一度は全件整理する

- 振替処理が難しい取引は、担当者・部門長へ照会し、放置しないルールを設ける

特に複数拠点で展開する企業では、拠点ごとに仮勘定の使い方がばらつきがちです。全社共通の「仮勘定の使い方ガイドライン」を用意し、月次締めのタイミングで残高チェックを組み込むと、監査対応力が一段上がります。

▼あわせて読みたい

・経費とは?税金との関係や精算するときの注意点をわかりやすく解説

まとめ|支払いの順序と精算方法で正しく使い分ける

立替払いは、従業員などが会社負担の経費を先に支払い、会社が後から実費を返金する方法で、仮払いは会社が経費発生前に概算額を渡し、後日実費との差額を精算する方法です。経理担当者は次の3点を確認すると、未払金・立替金・仮払金の使い分けで迷いにくくなります。

- 誰が先に支払ったか

- 金額が確定しているか

- 会社と従業員のどちらに返金義務があるか

あわせて、精算期限・証憑・承認ルールを統一し、未精算残高を月次で確認する仕組みを整えることで、月次決算の早期化と税務調査耐性の両立が可能になります。複数拠点を展開する企業ほど、申請〜精算〜証憑保存を一気通貫でつなぐ運用設計が効果的です。