【インボイス対応】立替金精算書とは|記載要件や精算書が必要になるケースを詳しく解説

更新日:2026.03.01

ー 目次 ー

インボイス制度が始まり、戸惑う点も多いのではないでしょうか。特に、立替金が発生した場合の対応に疑問を持つ方もいらっしゃるかもしれません。例えば、取引先に代金を立て替えてもらったものの、受け取った適格請求書には、本来仕入税額控除を受けるはずのあなたの事業者名が記載されていない、といったケースです。

適格請求書は、仕入税額控除を受けるために必要な書類であり、そこには控除を受ける側の事業者名が正しく記載されている必要があります。そのため、立替金が発生した場合には、「立替金精算書」の作成・交付が重要となります。

インボイス制度開始後に自社が立替払いをした場合は、以下の2点を併せて提出する必要があります。

- 仕入れ先が発行した適格請求書

- 立替金精算書

適格請求書に加えて、立替金精算書を交付することで、取引先または自社が仕入税額控除を受けることが可能になります。

特に、「簡易インボイス」とは、小規模事業者など一定の要件を満たす事業者が発行できるインボイスのことで、交付を受ける事業者の氏名または名称の記載が不要なものです。

そこで本記事では、「立替金精算書」とは何か、どのように記載すべきか、といった疑問にお答えします。立替金が発生する可能性のある事業者や経理担当者の方は、ぜひ参考にしてください。また、立替金精算書のサンプルが必要な方は以下の記事もあわせてご覧になってください。

▼関連記事

立替金精算書のサンプルを公開!インボイス制度に対応した記載要件を紹介

立替金精算書とは

立替金精算書とは、適格請求書(インボイス)に記載された事業者名と、実際に仕入税額控除を受ける事業者名が異なる場合に、その事実を証明するための書類です。

主に3社間で取引が行われた場合などに必要となります。

立替金とは

立替金とは、取引先や従業員が支払うべき費用を、自社が立て替えて支払ったもののことを指します。例えば、以下の状況などが当てはまります。

配送料や手数料を取引先が支払う取り決めだが、自社が支払った場合

- 従業員へ給与の前払いを行う場合

- 懇親会など上限が決まっている経費において、上限以上の費用が発生し、会社が一括で支払った場合

- 役員などが自ら支払うべき旅行費などを、会社が立て替えた場合

このように立替金は、長期的ではなく一時的に支払い、すぐに徴収できるお金であることが特徴です。

立替金と立替経費の違い

立替経費とは会社が負担すべき経費を、従業員が一時的に立て替えた経費のことを指します。例えば、以下の状況などが当てはまります。

- 会社が経費で購入すべき備品を、従業員が立て替えた場合

- 取引先との会食費用を、従業員が立て替えた場合

- 出張のための移動費を、従業員が立て替えた場合

このように、従業員が一時的に経費を自ら支払ったものが立替経費となります。立替金は本来従業員や取引先が支払うべき費用を、会社側が一時的に立て替えた費用であり、後から返済されることが前提にあるため、経費として扱われないことが立替経費との違いです。

立替金と仮払金の違い

仮払金とは、事前に必要な額をある程度予測して算出し、代金が確定後に精算する費用のことを指します。例えば、以下のような状況などが当てはまります。

- 交通費や宿泊費を前もって算出しておき、事前に従業員に支払う場合

- 備品購入のための部署経費を、事前に支払う場合

仮払金は、会社側が事前に経費を従業員に渡しておくことで、従業員の負担を減らすことが可能です。また、仮払金は経費として扱うことが前提にありますが、立替金は代金を替わりに支払っただけのため、経費計上はできないことが違いとして挙げられます。

仕入税額控除を受けるには立替金精算書が必須

インボイス制度では、立替金が発生した場合に、仕入税額控除を受けるためには「立替金精算書」が必要になる場合があります。

なぜ立替金精算書が必要になるのでしょうか? それは、適格請求書(インボイス)に記載された事業者名が、仕入税額控除を受ける事業者と一致していないと、控除を受けられないためです。

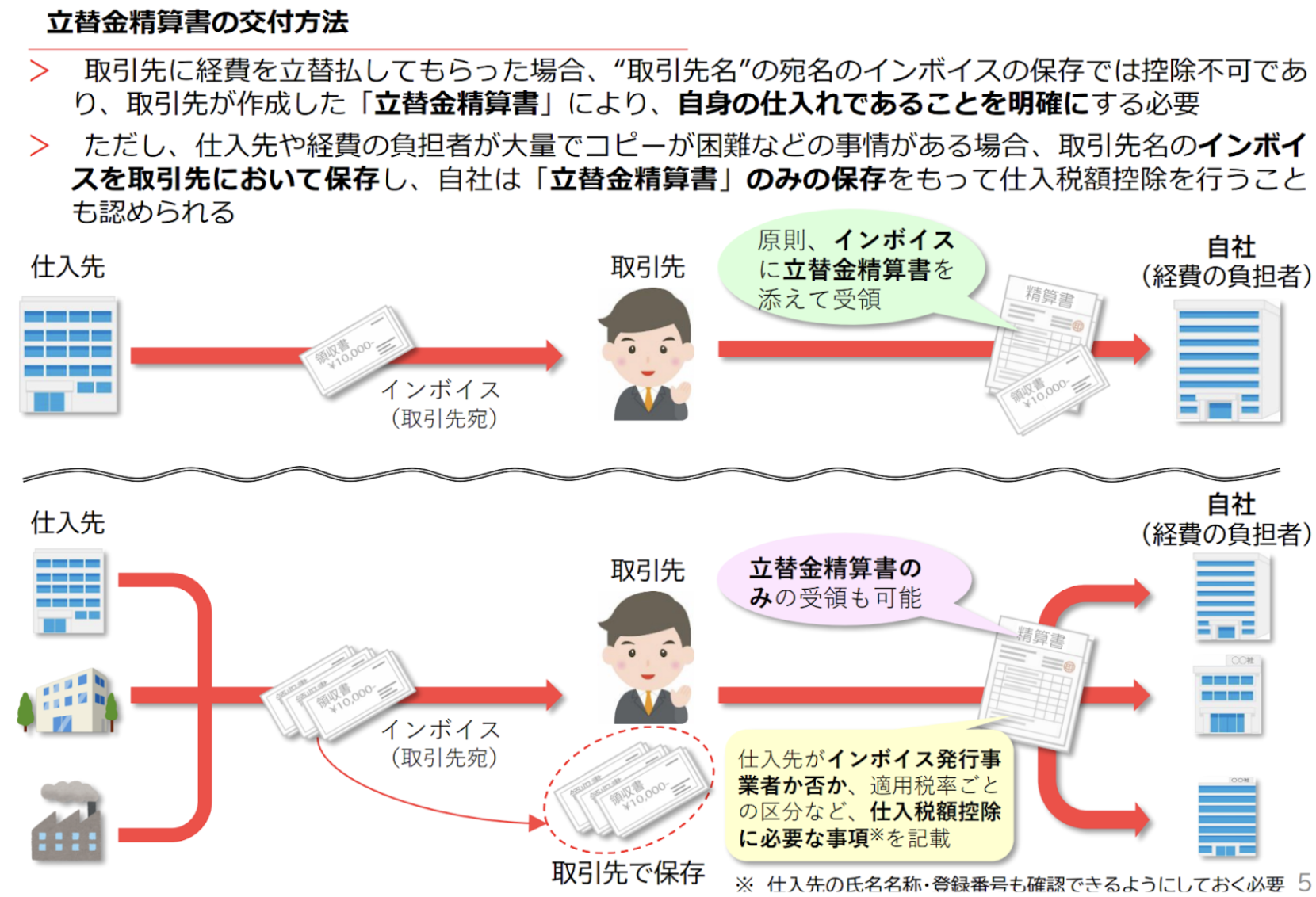

取引先に経費を立替払してもらった場合、取引先名義のインボイスを保存しただけでは仕入税額控除を受けることはできません。取引先が作成した「立替金精算書」によって、それが自身の仕入れであることを明確にする必要があります。

引用元;国税庁「立替精算書の交付方法」

ただし、仕入先や経費の負担者が多数存在し、インボイスのコピーが困難な場合など、特別な事情がある場合は、取引先名義のインボイスは取引先で保管し、自社では「立替金精算書」のみを保存することで仕入税額控除を受けることが認められます。

立替金が発生した場合に提出するべき書類

インボイス制度開始後に自社が立替払いをした場合は、以下の2点を併せて提出する必要があります。

- 仕入れ先が発行した適格請求書

- 立替金精算書

適格請求書に加えて、立替金精算書を交付することで、取引先または自社が仕入税額控除を受けることが可能になります。

立替金精算書が必要になる場合を事例で解説

適格請求書発行事業者(課税事業者)であれば、立替金精算書を作成する必要があります。そして、立替金精算書を提出することで、取引先や自社が仕入税額控除を受けられます。ここでは、立替金精算書が必要になるケースとして、以下の状況などが当てはまります。

- A社が立て替えを受ける、B社が立て替え払いをする、C社が仕入れ先とする

- B社が仕入を行った場合、C社が発行した適格請求書の事業者名はB社になる

- この場合、立て替えを受けたA社の事業者名が入っていないため、C社が発行した適格請求書では仕入税額控除が使用できない

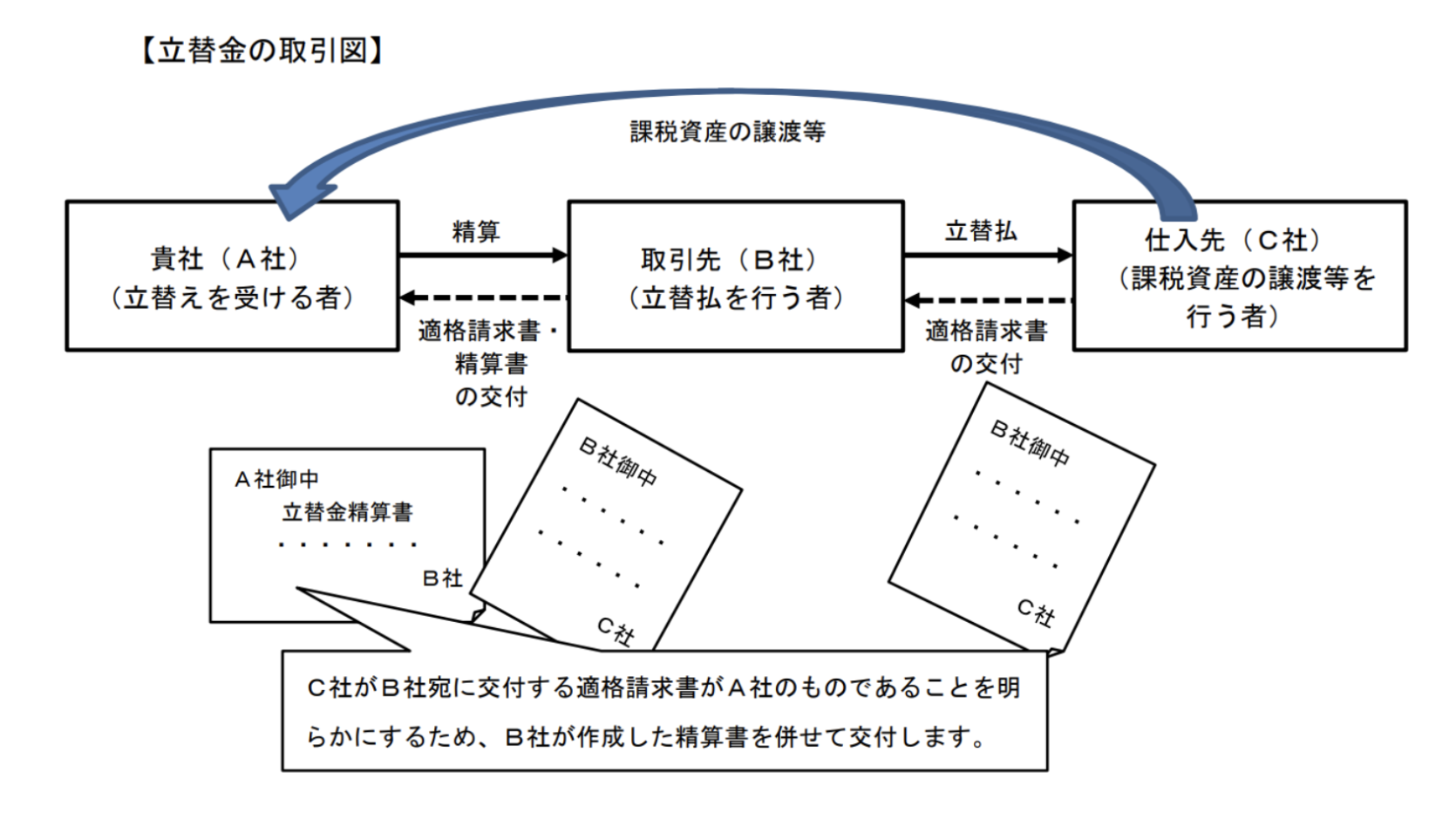

例えば、あなたが取引先A社の代わりに、仕入先B社への支払いを立替払いした場合、B社からA社宛てに発行された適格請求書には、あなたの事業者名は記載されていません。この場合、あなたが仕入税額控除を受けるためには、A社が作成した「立替金精算書」が必要となります。

立替金精算書は、B社が発行した適格請求書が、実際にはあなたの仕入れに対するものであることを証明する書類になります。

引用元:国税庁:https://www.nta.go.jp › taxes › keigenzeiritsu › pdf

このように、A社が仕入税額控除を受けるためには、B社がA社の立替をした証明が必要です。B社はC社が発行した適格請求書とともに、A社への立替金精算書を交付することで、仕入税額控除が適用されます。

立替金精算書の記載事項【インボイス対応】

立替金精算書の記載事項は、現状決まった形はありません。ただし、適格請求書が立替払いを受ける側のものであることを、証明する必要があります。

そのため基本的には、適格請求書の記載要件を基に必要な項目を記載していきます。

以下で、記載内容の例とポイントを解説します。

代金を立て替えた事業者の氏名・名称及び登録番号

代金を立て替えた事業者名を記載します。個人の場合は、氏名を記載するので問題ありません。

適格請求書事業者の登録番号は、登録した後に送付される通知書に記載してありますので、確認しましょう。

取引年月日

仕入れ先などに対して、立替払いを行った取引、つまり交付された適格請求書に記載されている取引年月日を記載します。毎月請求書の交付が発生する場合、どの期間の支払いかを明確にするためです。

立替金精算書を作成した日付ではないため、注意しましょう。

取引内容

どの取引に対する支払いかを明確にするために、立替払いを行った取引の内容を記載します。電力料金などは、メーターで按分して記載することも可能です。

正しく取引内容を記載するために、交付された適格請求書の内容を転記するようにしましょう。

税率ごとに分けた合計額と適用税率

立替払いをした代金の合計額を記載します。また、算出した合計額に対して、標準税率・軽減税率のどちらが適用されているかを記載します。

インボイス制度は税率を明確にし、正確な納税額を算出するための制度ですので、適用税率は間違えないよう注意が必要です。

税率ごとに分けて合計した消費税額

標準税率・軽減税率ごとに、消費税額の合計値を記載します。複数の取引内容がある場合、税率が異なる項目があるケースでは、適用税率を混同して計算しないようにしましょう。

ミスなく記載するために、確認フローなどを構築しておくと安心です。

書類の交付を受ける事業者の氏名・名称及び登録番号

適格請求書が、代金の立て替えを受けた事業者のものであることを証明するために、立て替えを受けた側の事業者名と登録番号を記載します。

取引先の適格請求書発行事業者の登録番号は、事前に確認しておきましょう。

立替金精算書のサンプルは下記コラムにも詳しくまとめておりますので、ぜひ参考にしてください。

【インボイス制度対応】立替金精算書のサンプルを公開!仕入税額控除に必要な記載要件を解説 | 請求ABC (invoice.ne.jp)

立替金精算書が不要な場合の事例

前述の通り、交付された適格請求書が税額控除を受ける事業者名で発行されていない場合、インボイス制度の要件に対応することができません。その具体的なケースとして以下の二つが挙げられます。

- 簡易インボイスが適用されている場合

- 立替金を支払う取引先が免税事業者の場合

それぞれのケースについて詳細に解説していきます。

簡易インボイスが適用されている場合

簡易インボイスを適用している場合、適格請求書の事業者名の記載は不要になるため、立替金精算書を作成する必要はありません。その代わり、適格請求書と領収書を提出または交付してもらうことで、作成を省略することができます。

また、仕入れ先が発行する領収書の宛名を、事前に控除を受ける側の事業者名にしておくことでも、作成を省略できます。

簡易インボイスとは

簡易インボイスとは、適格請求書の記載要件が簡易的になったものを指します。内容は、以下の通りです。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等又は適用税率

小売業や飲食業など、特定の事業者のみが適用できる制度になります。

立替金を支払う取引先が免税事業者の場合

立替を受ける側が免税事業者の場合、そもそも仕入税額控除が必要ないため、立替金精算書の発行は必要ありません。加えて、適格請求書の交付や保存も不要です。

ただし、立替払いをする側が免税事業者、立替払いを受ける側が適格請求書発行事業者の場合は、立替精算書を交付しないと仕入税額控除が適用されません。仕入税額控除を行う事業者が、免税事業者・課税事業者にあたるかで対応が異なるため、注意が必要です。

立替金精算書を交付することで仕入税額控除が受けられる

インボイス制度では、適格請求書に事業者名が記載されていることが、仕入税額控除を受けるための条件となります。立替金精算書とは、例えば仕入時に支払う代金を立て替えた場合、交付された適格請求書が立て替えを受けた側のものであることを、証明するための書類のことです。

そのため、適格請求書発行事業者の場合、立て替えてもらった分の適格請求書と立替金精算書を併せて交付してもらわなければ、仕入税額控除を受けることができません。ただし、簡易インボイスが適用されていたり、立て替えを受けた事業者が免税事業者の場合は、立替金精算書の作成は不要になります。

このように、仕入税額控除を受ける側が、適格請求書発行事業者もしくは免税事業者であるかで、対応が異なりますので注意が必要です。

インボイス制度に適切に対応するためには、立替金精算書が必要なケースや記載方法を理解しておくことに加えて、事前に自社や取引先が精算書が必要かどうかを確認しておきましょう。