請求書にタイムスタンプが必要となった背景には、電子取引の普及と、税務処理における信頼性確保の必要性があります。紙からデータ保存への移行が進む中、データ改ざんリスクが懸念されるようになりました。

これを受け、電子帳簿保存法が改正され、電子取引データには改ざん防止措置が義務化。特にインボイス制度の導入により、適格請求書の正確性と保存要件が一層厳格化されたため、タイムスタンプ付与が重要視されるようになりました。

更新日:2026.01.13

ー 目次 ー

タイムスタンプとは時刻を証明する技術です。タイムスタンプにはいつ作成したのか、改ざんはされていないか判断するための役割があります。

2023年からはインボイス制度(適格請求書等保存方式)が導入されるため、タイムスタンプはますます重要となっていくでしょう。

そこでこの記事では、タイムスタンプについて解説するとともに、実際にどのように利用されているのかを紹介します。また、インボイス制度との関係を含めた今後の役割についても解説します。

タイムスタンプとは、ある時刻に電子データが存在していたことと、その時刻以降に改ざんがされていないことを証明する技術です。

もし改ざんがあった場合はタイムスタンプに記載されている情報と電子データの情報を比較するとずれが生じてしまいます。

電子データは「いつ(When)」、「誰が(Who)」、「なにを(What)」作成したのか後日証明できるようにする必要があります。

電子データに電子署名することで「誰が」と「なにを」を証明することができますが、署名時に改ざんする余地があるため、これだけでは「証拠性」の確保は難しいです。

しかし、タイムスタンプがあれば、電子データが「いつ」存在したのか、その日時以降改ざんされていないことを第三者に証明することができます。

タイムスタンプには「存在証明」と「完全性証明」の2つの役割があります。

存在証明:タイムスタンプが付与された日時にデータが存在していたことの証明

完全性証明:タイムスタンプが付与された日時以降、データの改ざんがされていないことの証明

この2つの署名がなければ電子データ化されている書類が公的なものとして認められなかったり、証拠性が乏しかったりします。

誓約書や契約書などの重要な書類はタイムスタンプがないと第三者から効力がないとされてしまう場合があります。

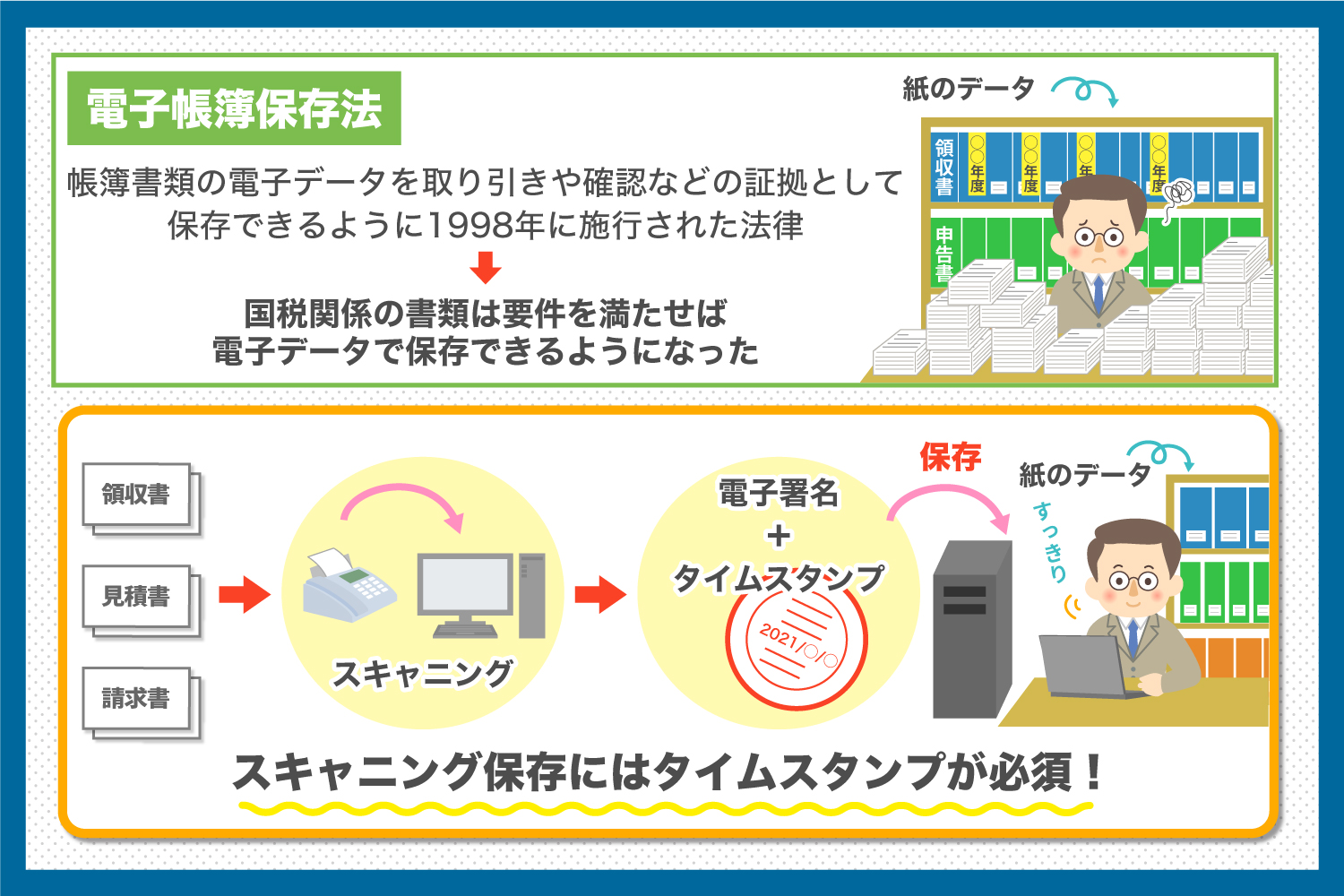

電子帳簿保存法は、帳簿書類の電子データを取引や確認などの証拠として保存できるようにするために1998年に施行された法律で、これまで5回改正されています。

電子帳簿保存法では、会計ソフトなどで作成した国税関係帳簿書類の電磁的記録やCOM(電子計算機出力マイクロフィルム)という写真などを保管するシステム、請求書などをスキャナで保存するための要件、電子取引データを保存するための決めごとなどが定められています。

電子帳簿保存法が制定される以前は、国税関係の書類はすべて紙で保存されていました。そのため、書類を保管する場所の確保や破損がしないように注意する必要がありました。

電子帳簿保存法により、要件を満たせば電子データで保存できるようになったため国税関係の書類が管理しやすくなりました。

スキャナ保存とは、プリンターやコピー機などを利用して書類などをスキャンし、電子化したデータをパソコンに保存することです。

書類をスキャンする場合、書類の受領者とスキャンする人が同一のケースと、受領者とスキャンする人が異なるケースがあります。

受領者とスキャンする人が異なる場合は、お互いにチェックするため改ざんの可能性が低くなりますが、受領者とスキャンする人が同一の場合は間に入りチェックする人がいないため改ざんされる可能性が高くなります。

そのため、電子帳簿保存法では書類の受領者とスキャンする人が同一の場合と、異なる場合でタイムスタンプを付与するまでの期限も変わります。

重要書類の場合、スキャンする人が異なるケースではタイムスタンプ付与までの期間が7営業日以内となっていますが、同一のケースでは3営業日以内となっています。

また、スキャンする人が異なる場合は業務処理サイクル方式が採用されます。

業務処理サイクル方式とは、一般的な経理業務のスケジュールである「月締め」の際にタイムスタンプを付与しても認められるものです。

長期休暇を挟んだりすると期限を遵守するのが難しい場合があります。

そのため業務処理サイクル方式では、「おおむね2ヶ月か月と7営業日以内」と条件が緩和されています。

スキャンする場合、郵送やFAXなどで書類を受領しなければいけません。

しかし、メールやチャットツール、クラウドのサービスなどを利用して電子データをインターネット上で受領するケースもあります。

電子データの受領は、やり取りによっては信頼性が保てなくなる場合があります。

そのため電子取引の場合はスキャナ保存とは別に要件が定められています。

2020年の法改正以前は、発行者がタイムスタンプを付与した書類を受け取った受領者は、すぐにタイムスタンプを付与する必要がありました。

厳しい要件により信頼性は高くなりましたが、速やかにタイムスタンプを付与しなければいけないため、事務処理の負担が大きくなった背景があります。

そのため、2020年の法改正意向は、発行者のタイムスタンプのみでも認められるようになりました。

タイムスタンプは電子データの信頼性を確保するためにあります。

信頼性を確保するためにも、自社のシステムではなく外部からタイムスタンプを取得する必要があります。そのため、まず必要なものはインターネット環境です。

パソコン内部の時計ではずれズレが生じ個人差がある場合があります。

リアルタイムでタイムスタンプを付与するためにはインターネットを利用し、全世界が共通している時間を付与する必要があります。

また、タイムスタンプを付与する方法でおすすめなのが、タイムスタンプの機能が付いているサービスを利用することです。

おすすめの理由を詳しく解説します。

タイムスタンプを付与する際に最も手軽かつコストがかからないのが、タイムスタンプの機能が付いているサービスを利用することです。

例えば、電子署名サービスや会計ソフト、クラウドストレージなどはタイムスタンプの機能が備わっているサービスが多いです。

また、会計ソフトは買い切りではなく定期的にアップデートされるサービスがおすすめです。

これまでも電子帳簿保存法は何回か改正されているため、今後も改正があるかもしれません。

その際に柔軟に対応するためにも常に最新の情報に対応できるサービスがおすすめです。

インボイス制度(適格請求書等保存方式)が2023年10月から導入されます。

インボイス制度が始まるとこれまでよりも会計処理業務が複雑化するため、電子的に処理できる電子インボイスの活用進むことが想定されます、

しかし、電子インボイスは紙の請求書と違い物理的に押印できないため、請求書が正式なものなのか証明できるのかが課題になっています。

そこでタイムスタンプがあれば、正式な日付と改ざんがされていないことの証明になるため真正性が高まります。

インボイス制度は2023年10月から導入されますが、それまでの期間は準備期間となっています。

準備期間にタイムスタンプをどのように付与するかなどの体勢を決めておくのがおすすめです。

2023年10月に導入されるインボイス制度以降、請求書などこれまでの紙書類として管理していたものを電子化する動きが加速するでしょう。

インボイス制度が導入されてから業務が増えて処理できなくなってしまうような事態を避けるために、タイムスタンプの重要性を確認しておくことをおすすめします。

準備期間でインボイス制度が始まっても対応できるよう、タイムスタンプを付与できる体制を整えておきましょう。