納品書とは?役割・書き方・請求書との違いをわかりやすく解説

更新日:2026.05.14

ー 目次 ー

納品書は、商品やサービスを納品した内容を取引先に伝えるための書類です。

日常業務で当たり前のように扱う一方で、「請求書や領収書とどう違うのか」「発行は必須なのか」「何を記載すればよいのか」と迷うこともあるでしょう。

取引先との認識違いや事務処理のミスを防ぐためには、納品書の役割や扱いを正しく理解しておくことが大切です。

本記事では、納品書の意味や必要性、請求書・領収書・受領書との違い、記載項目や書き方、電子化のメリット、作成時の注意点までをわかりやすく解説します。

納品書とは?

納品書について理解するうえで、まず押さえたいのは「何のために発行する書類なのか」と「いつ発行するのか」という2点です。

ここでは、納品書の基本的な意味と、実務での一般的な発行タイミングをわかりやすく解説します。

納品書とは納品内容を示す書類

納品書とは、商品やサービスを取引先へ納品した際に、その内容を明確に伝えるための書類です。一般的には、以下の項目を記載します。

- 納品日

- 納品先

- 商品名

- 数量

- 単価

- 金額 など

「何を、どれだけ、いつ納品したのか」を相手に確認してもらう目的で発行されます。

取引先は納品書を見ながら現物や発注内容を照合できるため、納品ミスや数量違いの早期発見にもつながるでしょう。

また、発行側にとっても、受発注管理や経理処理の根拠資料として活用しやすく、取引記録を整理するうえで重要な役割を果たします。

納品書を発行するタイミング

納品書を発行するタイミングは、原則として商品やサービスを納品する時点、または納品直後です。たとえば商品を発送する取引であれば、荷物に同封したり、発送完了にあわせて別送したりすることが多くあります。

訪問納品や現場対応を伴う業務では、納品時に直接手渡しするケースも一般的です。

重要なのは、取引先が納品内容を確認したいタイミングにあわせて渡すことです。納品よりかなり遅れて発行すると、相手が検品や社内確認を進めにくくなり、認識違いや問い合わせの原因になることがあります。

納品書が必要な理由

納品書は法律上必ず発行しなければならない書類ではないものの、実務では多くの取引で重要な役割を果たします。

ここでは、納品書が必要とされる主な理由を、取引先対応と社内運用の両面から解説します。

納品ミスや認識違いを防げる

納品書があると、発注した側と納品した側の双方が「何を、どれだけ、いつ納品したのか」を同じ情報で確認可能です。

商品名や品番、数量、仕様などが書面で明示されるため、現物との照合がしやすくなり、納品数の不足や過剰、品間違いといったミスに気づきやすくなります。

とくに継続取引や商品点数が多い取引では、わずかな認識のずれが後の請求ミスや返品対応につながることもあるため、納品内容を明文化して残す意義は大きいといえるでしょう。

納品書は、単なる事務書類ではなく、ミスを未然に防ぐための確認ツールとして機能します。

取引先が納品内容を確認しやすくなる

取引先にとって納品書は、受け取った商品やサービスの内容を確認するための重要な書類です。

複数の商品を納品する場合でも、納品書に記載された品目や数量と現物を照らし合わせることで、過不足や誤納品がないかを効率よく確認できます。

また、現場担当者から購買部門や経理部門へ情報を引き継ぐ際も、納品書があれば社内共有がスムーズになります。取引先にとって確認しやすい状態を整えることは、信頼関係の構築にもつながるでしょう。

社内の受発注・経理処理がスムーズになる

営業担当が受けた注文内容と、実際に出荷・納品した内容が一致しているかを確認する際、納品書があると受発注情報を整理しやすくなります。経理担当者にとっても、納品が完了したことを確認できれば、請求書の発行や売上計上のタイミングを判断しやすくなるでしょう。

現場・営業・事務・経理の間で情報が共有されていないと、請求漏れや入力ミス、確認作業の重複が起こりやすくなります。納品書を共通の資料として使えば、各部門が同じ情報を見ながら処理を進められるため、連携がスムーズになります。

とくに中小企業や少人数の事業者では、一人が複数の役割を担うことも少なくありません。そのため、情報を整理して残せる納品書は、業務効率化にも役立ちます。

トラブル時の証憑として活用できる

取引では、納品漏れ、数量違い、納品日の認識違い、請求内容との不一致など、さまざまなトラブルが起こる可能性があります。

こうした場面で、納品書は「どのような内容で納品したのか」を示す証憑として活用できます。納品日、納品先、商品名、数量、金額などが記載されていれば、当時の取引内容を客観的に振り返りやすくなり、当事者同士の記憶だけに頼らず事実関係を整理することが可能です。

もちろん、納品書だけですべての問題が解決するわけではありませんが、発注書や請求書、受領書などとあわせて確認することで、トラブルの原因を特定しやすくなるでしょう。

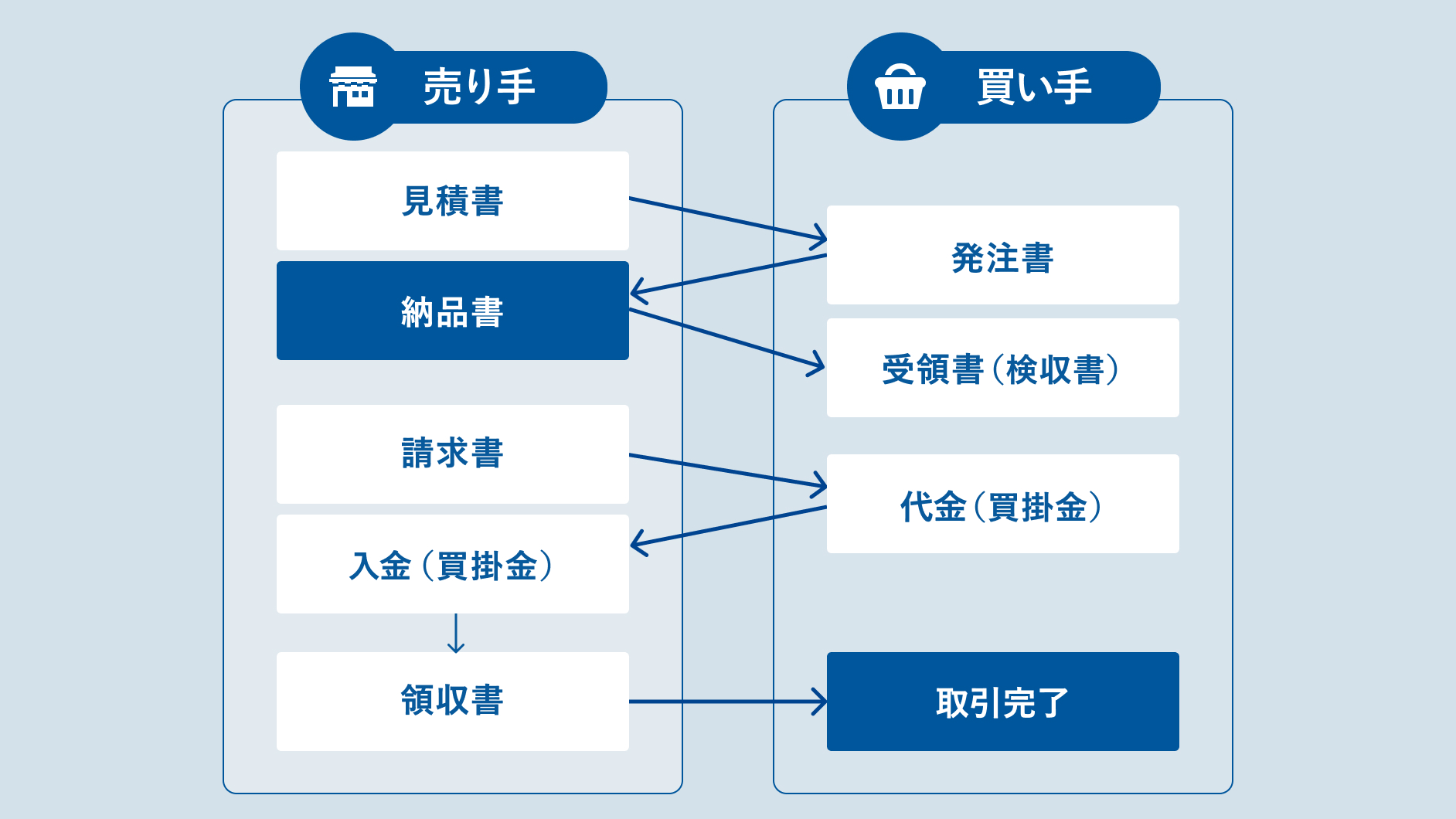

納品書と請求書・領収書・受領書の違い

納品書は取引の流れの中でよく登場する書類ですが、請求書や領収書、受領書と混同されやすい書類でもあります。

ここでは、それぞれの役割の違いを整理しながら、納品書がどの位置づけの書類なのかをわかりやすく解説します。

納品書と請求書の違い

納品書は「何を納品したか」を示す書類であり、品名、数量、納品日などを取引先に伝えて、納品内容を確認してもらうために使われます。

一方、請求書は「いくら支払ってほしいか」を示す書類で、代金の請求が主な目的です。

実務では、納品のたびに納品書を発行し、月末などに請求書でまとめて代金を請求する流れが一般的です。

なお、インボイス制度では、請求書だけでなく納品書も所定事項を満たせば適格請求書になり、さらに請求書と納品書を組み合わせて記載事項を満たすことも認められています。そのため、税務上は連携できる書類ですが、日々の運用では「納品確認」と「支払請求」の役割を切り分けて理解しておくと混乱を防ぎやすくなります。

納品書と領収書の違い

納品書と領収書は、発行タイミングも証明する事実も異なります。

納品書は、商品やサービスを納品した内容を示す書類であり、取引先に「この内容で納品しました」と伝えるためのものです。これに対して領収書は、金銭または有価証券の受領事実を証明するための書類であり、代金を受け取った事実を示す役割があります。

たとえば、先に商品を納めて後日振込で支払ってもらう取引では、納品時に納品書、入金確認後に領収書を発行するのが一般的です。

納品書と受領書の違い

納品書は、納品する側が作成し、「この内容を納品しました」と相手に伝えるための書類です。

一方、受領書は、受け取る側が「確かに受け取りました」と示す確認書類として使われます。納品書に対する返答や、受領確認の役割を持つ書類と考えるとわかりやすいでしょう。

たとえば配送や物流の現場では、荷物を受け取った側が受領書を返す運用がよくあります。納品した事実と、受け取った事実を別々の書類で残しておくことで、後日の認識違いやトラブルを防ぎやすくなります。

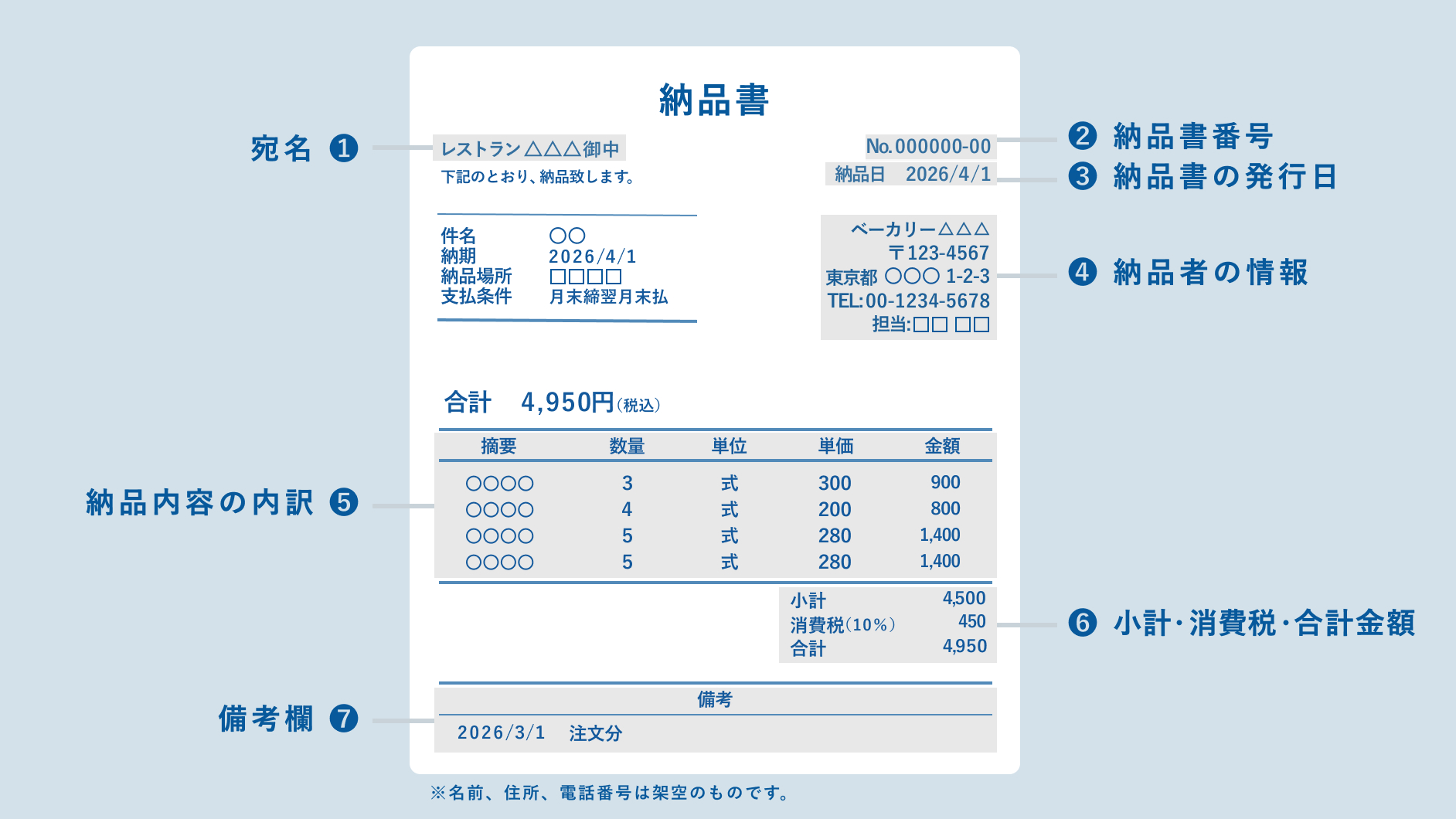

納品書に記載する項目と書き方

納品書は法律で統一様式が決められているわけではありませんが、取引先が内容を確認しやすく、社内でも後から照合しやすい形で作ることが大切です。

とくに、インボイス制度への対応を考える場合は、単なる納品確認の書類として作るのか、適格請求書としても使える形にするのかで、記載すべき事項が変わってきます。

ここでは、一般的な納品書に入れておきたい基本項目に加え、金額や税率を記載するときの注意点、さらにインボイスとして扱うための作成方法を整理します。

納品書に記載する基本項目

納品書に記載する基本項目としては、以下が挙げられます。

- 取引先名

- 自社名

- 発行日

- 納品日

- 納品書番号

- 商品名やサービス内容

- 数量

- 単位 など

これらがそろっていると、取引先は「いつ、誰から、何を受け取ったのか」を確認しやすくなり、社内でも注文内容や出荷記録と照合しやすくなるでしょう。

国税庁も、インボイスや仕入税額控除の説明の中で、請求書や納品書などの書類には、作成者の名称、取引年月日、取引内容、対価の額などの事項が重要であると示しています。

納品書を単なる添付書類で終わらせず、後から見ても内容が一目でわかるように整理して記載することが、実務では重要です。

金額や税率を記載する際のポイント

納品書に金額や税率を記載する際は、取引先や社内担当者が内容を確認しやすい形にすることが大切です。

商品ごとの単価・数量・小計を明記すると、納品内容と金額の対応がわかりやすくなり、確認ミスを防げます。消費税も、税込金額だけでなく税抜金額や税額を分けて記載すると、請求処理や社内確認がスムーズです。

また、軽減税率の対象が含まれる場合は、どの商品が対象かわかるように記載しましょう。請求書や売上管理資料と照合しやすいよう、金額表示や端数処理のルールを統一しておくことも重要です。

適格請求書(インボイス)として扱うための作成方法

納品書を適格請求書として扱いたい場合は、まず前提として、自社が適格請求書発行事業者として登録を受けている必要があります。

そのうえで、国税庁が示す記載事項として、以下を記載する必要があります。

- 作成者の氏名または名称

- 登録番号

- 取引年月日

- 取引内容

- 税率ごとに区分した対価の額と適用税率

- 税率ごとの消費税額等

- 交付先の事業者名

なお、これらは必ずしも納品書1枚にすべて書かなければならないわけではなく、請求書に登録番号を記載し、納品書に日々の取引内容や税率別金額を記載するなど、相互の関連が明確であれば複数書類で要件を満たせるとされています。

したがって、実務では「納品書を単体でインボイス化する方法」と「納品書と請求書をセットでインボイス化する方法」のどちらにするかを決め、書類番号や発行ルールを統一して運用するのがおすすめです。

納品書に法的義務はある?保存期間は?

納品書は日常業務で広く使われている一方で、「必ず発行しなければならないのか」「何年間保存すればよいのか」で迷いやすい書類です。

ここでは、納品書の発行義務の考え方と、法人・個人事業主それぞれで意識したい保存期間の目安を解説します。

納品書の発行は法律上必須ではない

納品書は、法律上必ず発行しなければならない書類ではありません。インボイス制度でも、請求書・納品書・領収書・レシートなどのうち、必要事項が記載された書類であればよく、名称や様式は問われません。

ただし、適格請求書発行事業者は、取引先から求められた場合、必要事項を満たす書類を交付する義務があります。また、業種ごとの慣習や取引先との契約で、納品書の提出が前提となることも少なくありません。そのため、法律上は必須でなくても、実務では発行しておくことが一般的です。

納品書の保存期間の考え方

納品書の保存期間は、誰が保存するか、何の証憑として使うかによって異なります。

法人は、取引に関する書類を原則として確定申告書の提出期限の翌日から7年間保存する必要があります。個人事業主は通常5年間ですが、消費税の仕入税額控除に使う書類や、適格請求書発行事業者として交付した書類の控えは7年間保存が必要です。

納品書をインボイス対応や税務資料として使う場合は、5年ではなく7年を基準に管理しておくと安心です。

納品書を電子化するメリット

納品書は紙で運用することもできますが、近年はPDFやクラウドサービスを使って電子的に発行・保存するケースが増えています。

納品書を電子化することで以下のようなメリットが得られます。

- 保存・共有がスムーズになる

- 発行・送付の手間やコストを削減できる

- 検索・管理がしやすくなる

- テレワークやペーパーレス化に対応しやすい

具体的なメリットについて、日々の実務に生かせる形で解説します。

保存・共有がスムーズになる

納品書を電子化すると、紙の原本を特定の場所で保管しなくても、必要な人が必要なタイミングで内容を確認しやすくなります。

営業担当、現場担当、経理担当が同じデータを共有できるため、郵送待ちや書類の受け渡しによる時間差も起こりにくくなります。また、電子データとして保存する運用にしておけば、紙書類の保管場所を確保する負担も抑えられるでしょう。

納品書は社内外で確認する場面が多い書類だからこそ、電子化によって情報共有のスピードと正確性を高めやすい点が大きなメリットです。

発行・送付の手間やコストを削減できる

紙の納品書を使う場合、印刷、封入、郵送、控えの保管といった作業が発生し、件数が増えるほど担当者の負担も大きくなります。

電子化すれば、PDFで作成してメール添付やクラウド共有で送付できるため、紙代や印刷代、郵送費を抑えることが可能です。さらに、発行から送付、保存までを一連の流れで処理しやすくなるため、事務作業の効率化にもつながります。

とくに、取引先が多い事業者や複数拠点でやり取りがある企業ほど、電子化による手間とコストの削減効果を実感しやすいでしょう。

検索・管理がしやすくなる

納品書を電子化すると、過去の書類を後から探しやすくなる点もメリットです。

紙で管理していると、取引先名や日付を頼りに手探りで探す必要があり、時間がかかってしまいほかの業務を圧迫することもあるでしょう。電子データならファイル名の付け方や保存ルールを統一することで、必要な書類を短時間で見つけやすくなります。

取引先からの問い合わせ対応や再発行、請求内容との照合、社内確認などの場面でも、検索性が高いほど業務はスムーズに行えるでしょう。

テレワークやペーパーレス化に対応しやすい

納品書をクラウドで共有できる状態にしておけば、営業先や自宅からでも内容を確認しやすく、承認や経理処理も進めやすくなるでしょう。

また、紙の保管やファイリングの負担を減らせるため、社内のペーパーレス化を進めたい企業にも向いています。

単に紙を減らすだけでなく、保存方法や確認フローもあわせて整えることで、より効率的な業務体制を築きやすくなります。

納品書を作成・発行する際の注意点

納品書は日常的に使う書類ですが、内容や運用に曖昧さがあると、納品ミスや請求ミス、社内確認の手戻りにつながりやすくなります。

ここでは、納品書をスムーズかつ正確に運用するために押さえておきたい注意点を解説します。

注文内容と一致しているか確認する

納品書を作成する際は、受注内容と実際の納品内容が一致しているかを確認することが大切です。商品名、品番、数量、単価、納品日などにずれがあると、取引先での検品時に混乱が生じるだけでなく、その後の請求書発行や売上計上にも影響します。

とくに、請求書やほかの書類と組み合わせて取引内容を確認する運用では、納品書単体でも内容が正確に読み取れることが重要です。

実務では、受注データ、出荷記録、納品書の内容を照らし合わせる流れを作っておくと、記載ミスや認識違いを防ぎやすくなります。

記載漏れや誤記を防ぐ

納品書は自由に作成しやすい反面、必要項目の記載漏れや入力ミスが起こりやすい書類でもあります。

宛先、自社名、発行日、納品日、商品名、数量などの基本項目は、漏れなく記載することが大切です。金額や税率を記載する場合も、表示方法を統一しておきましょう。

担当者ごとに書き方が異なると、取引先が確認しづらくなるだけでなく、社内での請求処理や保存管理にも支障が出ます。そのため、実務では記載項目を固定したテンプレートを用意し、発行前に見直す流れを設けておくと、誤記や漏れを防ぎやすくなります。

取引先ごとの運用ルールにあわせる

納品書は、自社のやりやすさだけでなく、取引先の運用にあわせて発行方法を調整することも大切です。

たとえば、紙の納品書を商品に同封してほしい取引先もあれば、PDFをメールで受け取りたい取引先もあります。

また、「納品書No.123に対応する請求書No.456を記載してほしい」など、納品書と請求書を照合しやすいように、番号の記載ルールを決めている取引先もあります。

こうした違いを把握せずに一律の方法で運用すると、確認漏れや再送依頼の原因になりかねません。スムーズに取引を進めるためにも、発行形式や送付方法、記載ルールを事前に確認しておきましょう。

テンプレートやシステムを活用する

納品書を毎回ゼロから作成すると、記載内容のばらつきや入力ミスが起こりやすくなります。

そのため、あらかじめテンプレートや販売管理システムを活用し、必要項目を漏れなく記載できる仕組みを整えておくと安心です。書式が統一されていれば、担当者が変わっても品質を保ちやすく、社内確認や取引先対応もスムーズになります。

さらに、番号管理やPDF化、保存先のルールまであわせて統一しておけば、後から納品書を探す際にも手間がかかりません。業務の属人化を防ぐうえでも、テンプレートやシステムの導入は有効な方法といえます。

納品書に関してよくある質問

納品書に押印は必要?

納品書に押印は必須ではありません。一般的な商取引では、納品書そのものに法的な押印義務があるわけではなく、押印がなくても書類として利用できます。

ただし、取引先のルールや社内運用で押印を求められることはあります。そのため、法律上の必須要件ではないものの、実務では相手先の運用にあわせることが大切です。

納品書に金額を記載しなくても問題ない?

納品書に必ず金額を記載しなければならないとは限りません。

納品書は本来、納品した商品やサービスの内容を示す書類なので、品名や数量を中心に記載し、金額は請求書で示す運用もあります。ただし、納品書をインボイスとして扱う場合は、金額や税率などの記載が重要になります。

納品書はメールやPDFで送付しても大丈夫?

納品書は、紙だけでなくメールやPDFで送付しても問題ありません。最近では、PDF化した納品書をメール添付で送ったり、クラウド上で共有したりする運用も一般的です。

ただし、取引先によっては紙での提出を求める場合もあるため、事前にルールを確認しておくことが大切です。

納品書を再発行する際の注意点はある?

納品書を再発行すること自体は可能ですが、元の書類との違いがわかるようにしておくことが重要です。

たとえば、「再発行」と明記したうえで、元の発行日や納品書番号を確認できるようにしておくと、重複処理や混乱を防ぎやすくなります。訂正を伴う場合は、どこを修正したのかも社内で把握できるようにしておくと安心です。

まとめ

納品書とは、商品やサービスを納品した内容を取引先に示すための書類です。法律上、必ず発行しなければならないとは限りませんが、納品ミスや認識違いを防ぎ、取引先の確認や社内の受発注・経理処理をスムーズにするうえで重要な役割を果たします。

納品書を作成する際は、基本項目の記載漏れや注文内容との不一致に注意し、必要に応じてインボイス対応も意識しましょう。

さらに、電子化を進めれば、保存・共有・検索がしやすくなり、業務効率化やペーパーレス化にもつながります。納品書の役割と運用ポイントを押さえ、自社や取引先に合った方法で適切に管理していきましょう。

納品書の扱いを含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書! 経理のリーンオペレーション」の資料ダウンロードはこちら