見積書の正しい書き方とは?発行目的と作り方についても解説

更新日:2026.04.01

ー 目次 ー

見積書は、取引条件や金額を事前に明確にし、相手と認識をすりあわせるための重要な書類です。

しかし、いざ作成しようとすると「何を書けばいいのかわからない」「テンプレを使っても本当にこれであっているのか不安」と心配になる方もいるでしょう。

特に、小規模事業者や個人事業主、はじめて見積書を作成する営業・事務担当者は、誰にも聞けず手探りで対応しているケースもあるかもしれません。

本記事では、見積書を発行する目的から、必要な記載項目、作り方、注意点までを初心者にもわかりやすく解説します。はじめての人でも安心して実務に使えるよう、ポイントを押さえて確認していきます。

見積書を発行する目的とは

見積書とは、契約を結ぶ前の段階で、取引の金額や条件を提示するための重要な書類です。

見積書を発行する目的は、支払金額や作業範囲に関する認識のズレをなくし「言った・言わない」のトラブルを未然に防ぐことにあります。

請求書とは異なり、発行時点では法的な支払義務は生じません。しかし、内容が具体的で、相手が承諾した場合には契約条件の一部として扱われることがあります。従って、認識違いを防ぐためにも、範囲・単価・条件は明確に記載することをお勧めします。

これにより、受注側は無理な追加注文や代金回収リスクなどを軽減することが可能です。

見積書の書き方と必要項目

見積書には、法律で定められたフォーマットなどはないため、基本的には、以下の項目を記載しておきましょう。

- タイトル

- 宛名・依頼者情報

- 見積書の発行日

- 見積番号

- 有効期限

- 発行者情報

- 商品・サービスの詳細

- 小計・消費税・合計金額

- 備考

見積書は、取引条件や金額を事前に明確にし、双方の認識をそろえるための重要な書類です。 記載漏れや認識違いによるトラブルを防ぐためにも、それぞれの項目の役割を理解しておきましょう。

①タイトル

見積書を作成する際は、まず書類のタイトルを記載しましょう。 用紙の上部中央または左上に「御見積書」と大きく記すことで、受け取った側が書類の種類を一目で判断できます。

見積書は、請求書や納品書など他の書類と混同されやすく、タイトルがわかりにくいと確認や検討が後回しになることもあります。 複数案件を同時に進める場合は、「〇〇工事 御見積書」など件名を添えると、内容がより伝わりやすいでしょう。

タイトルは書類全体の第一印象を左右する要素です。シンプルかつ視認性を意識し、誰が見ても内容を判断できる表記を心がけましょう。

②宛名・依頼者情報

宛名欄には、見積もりを依頼した取引先の情報を正確に記載します。 会社名、部署名、役職、担当者名まで省略せずに記入するのが基本です。

法人宛の場合は「御中」、個人宛の場合は「様」を使い分けるなど、敬称にも注意しましょう。会社名の表記ゆれや担当者名の誤りは、相手に不信感を与えるおそれがあるため、名刺や依頼内容をもとに事前に確認しておくことが大切です。

また、宛名の下に案件名を記載しておくと、相手側での管理がしやすくなります。宛名の正確さは形式的な問題ではなく、相手への配慮やビジネスマナーが伝わる重要なポイントです。

③見積書の発行日

発行日は、見積内容がいつ時点の条件で作成されたものかを示す基準となります。 原則として、作成日または送付日を記載します。

この日付は、有効期限の起算日となるケースも多いため、必ず正確に入力してください。

西暦・和暦のどちらでも問題ありませんが、社内書類と表記を統一しておくと管理がしやすくなります。再発行時は日付を更新するか、修正版である旨を備考に補足すると親切です。

④見積番号

見積番号は、自社で見積書を管理するための識別番号です。 見積番号は、案件管理・改訂管理などの実務の都合上ほぼ必須項目といえます。

見積番号を記載しておけば問い合わせ対応や過去データの検索がしやすくなり、請求書との紐付けもスムーズになります。「発行日+連番」など、シンプルなルールを決めておくと管理が簡単です。

将来的にクラウド管理やシステム導入を検討している場合でも、採番ルールが整っていると移行がしやすくなります。

⑤有効期限

有効期限は、提示した金額や条件がいつまで有効かを示す重要な項目です。 これを記載しないと、将来的に条件変更ができず、不利な契約を迫られる可能性があります。

「発行日より1ヶ月以内」や「〇年〇月〇日まで」など、具体的な期限を明記しましょう。価格変動が大きい商材や工事案件では、比較的短めに設定するのが一般的です。

有効期限の記載は相手の決断を促せるだけでなく、自社を守る役割も果たします。発行日とあわせて必ず確認してください。

⑥発行者情報

発行者情報には、会社名、住所、電話番号、担当者名を記載します。 問い合わせ先を明確にすることで、見積書としての信頼性が高まります。

業界や取引先によっては、押印や電子印鑑の有無を確認しておくと安心です。担当者の直通連絡先やメールアドレスを記載しておくと、やり取りがスムーズになります。

⑦商品・サービスの詳細

商品やサービスの内訳は、見積書の中核となる部分です。 品名、数量、単価をわけて記載し、金額の根拠を明確に示します。

「一式」の多用は、作業範囲が不明確になりやすいため、可能な限り項目を細分化し、含まれる作業内容を具体的に記載しましょう。

値引きがある場合は、明細内でマイナス項目として示すとわかりやすくなります。詳細な内訳は、トラブル防止だけでなく、相手側の社内承認を通しやすくする効果もあります。

⑧小計・消費税・合計金額

金額欄では、小計・消費税・合計金額を分けて表示するのが基本です。 税抜表示なのか、税込表示なのかを明確にし、見た瞬間に支払総額がわかる形に整えましょう。

軽減税率が関係する取引では、税率ごとに対象金額と税額を区分して記載します。これは後続書類となる請求書(インボイス)と内容を一致させるためにも重要なポイントです。見積段階からインボイスを意識した構成にしておくことで、請求時の修正や再発行を防げます。

計算ミスは信頼を大きく損なう原因になります。自動計算ツールを活用し、端数処理のルールが正しく反映されているかも含めて確認してください。

最後に、小計・税額・合計が正しく連動しているかなど、全体の整合性も必ずチェックしましょう。

⑨備考

備考欄は、取引条件を補足するための重要なスペースです。 たとえば、納期、支払条件、振込先、送料の扱いなど、金額以外の条件を明記します。

前払いや着手金が必要な場合、追加費用が発生する可能性がある場合も、ここで説明しておくと安心です。業種によっては、作業条件や注意事項を記載するケースもあります。

備考欄を丁寧に記載することで、後々の認識違いを防ぎ、円滑な取引につながります。

見積書の主な作り方

見積書の作成方法には主に以下の3つの選択肢があります。

- 手書き

- Excel・Word

- 見積書作成ソフト

事業規模や発行頻度によって適した手段は異なります。 自社に合った方法を選ぶことで、作成ミスや管理負担を減らしやすくなるでしょう。見積書自体は適格請求書(インボイス)ではありませんが、請求書作成時に差異が出ないよう、税率区分や税込・税抜の前提は見積段階からそろえると実務がより円滑に進みます。

手書き

手書きによる見積書作成は、複写式の市販伝票を使うシンプルな方法です。 パソコンやネット環境がなくても、その場で作成できる点が特徴といえます。

造園業や水道工事など、現場対応が多い業種では、作業後すぐに金額を提示できる利便性から、現在も利用される場面があります。一方で、消費税や合計金額を手計算する必要があり、計算ミスが起こりやすい点には注意が必要です。

また、過去の見積書を探す際には、紙の保管場所をたどらなければならず、管理の手間がかかります。そのため、手書きの見積書は、発行枚数が少ない業態の事業者が、緊急対応が必要な場面に限定して利用する方法と考えるのが現実的です。

Excel・Word

ExcelやWordを使った見積書作成は、コストを抑えながら実務に対応しやすい方法です。無料テンプレートを活用すれば、必要な基本項目がそろった見積書を比較的簡単に作成できます。

特にExcelでは、計算式を組み込むことで数量や単価を変更しても金額が自動で反映されます。手書きと比べて計算ミスを防ぎやすく、実務上の安心感が高まる点がメリットです。

また、業種や料金体系にあわせてレイアウトを自由に調整できるため、自社専用のフォーマットを作りやすい点も魅力といえます。

一方で、ファイル数が増えると、最新版の判別や保存ミスが起こりやすくなります。また、電子帳簿保存法に対応するには、ファイル名の付け方や保存ルールを自社で厳格に運用しなければなりません。

発行枚数が増えてくると、こうした手作業による管理に限界を感じるケースも出てくるでしょう。

見積書作成ソフト

クラウド型の見積書作成ソフトは、現在もっとも効率的な作成方法といえます。 インボイス制度や電子帳簿保存法といった制度対応を、システム側が自動で補ってくれる点が強みです。

登録番号や自社情報を一度設定すれば、すべての書類に正確に反映されます。税率区分や計算も自動処理されるため、人的ミスを減らせるでしょう。

見積書から請求書・納品書へ変換できる機能を備えたサービスも多く、二重入力の手間を省けます。また、作成データはクラウド上で一元管理され、取引先名や金額での検索も容易です。

PDF化やメール送付まで一連の作業をソフト上で完結できるため、郵送やファイル作成の手間も削減できます。月額費用はかかりますが、作業時間の短縮や信頼性向上を考えると、十分な費用対効果が期待できるでしょう。

今後の発行枚数増加や事業拡大を見据える場合、早い段階で検討したい選択肢です。

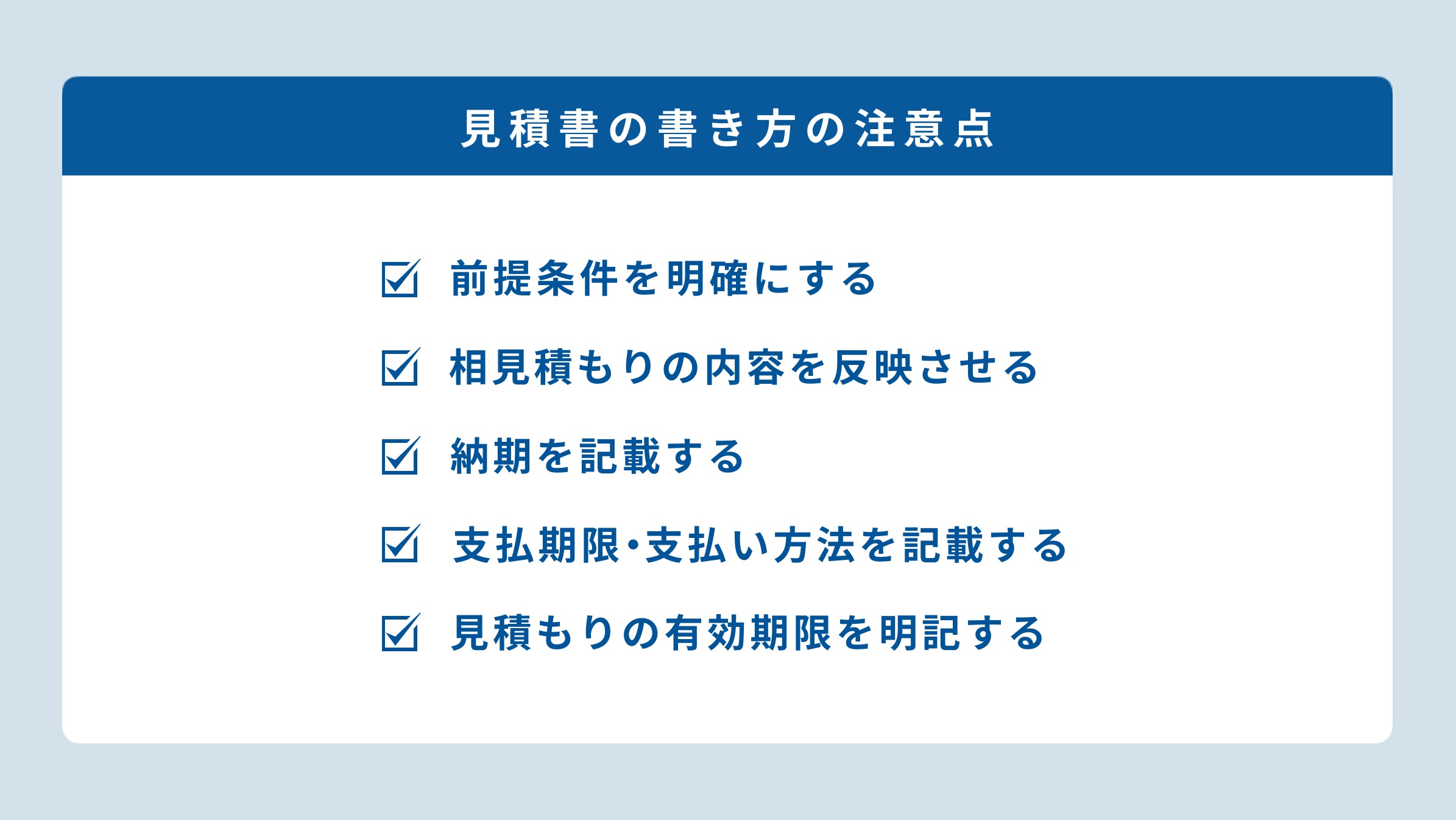

見積書を発行する際の注意点

見積書を発行する際は、以下の点に注意しましょう。

- 記載漏れ・書き間違いが起きやすい項目を確認する

- 有効期限・納期・支払条件は必ず明記する

- 消費税の扱いとインボイス制度への対応を確認する

- 見積書データは保存しておく

- 送付方法・ファイル形式・メール文面に注意する

見積書は、金額を提示するだけの書類ではありません。記載内容や運用が甘いと、信用低下や「言った・言わない」といったトラブルの原因になります。

ここでは、ミスが起きやすいポイント、取引条件の明記、制度対応と保存、そして送付時のマナーまで、実務で押さえるべき注意点を整理します。

記載漏れ・書き間違いが起きやすい項目を確認する

見積書で特に避けたいのは、入力ミスや記載漏れです。「宛名」「金額」「品目」「発行日」に誤りがあると、信頼を損ねるだけでなく、契約判断そのものに影響します。

Excelで過去の見積書をコピーして作る場合、取引先名や単価が古いまま残るケースがよくあります。また、計算式の設定ミスにより、小計と税額、合計が一致しないことも起こりがちです。

宛名では、会社名の表記(前株・後株)や担当者名の漢字違いが失礼に当たるため、名刺や公式情報で必ず確認しましょう。

提出前は、画面上だけでなく印刷またはPDFで目視チェックすると見落としが減ります。可能であれば第三者チェックを取り入れると安心です。

有効期限・納期・支払条件は必ず明記する

金額以外の条件が曖昧だと、後からトラブルになりやすくなります。見積書の段階で前提をそろえておくことが重要です。

有効期限は、価格変動や工数増加のリスクから自社を守る役割があります。「発行日より1ヶ月以内」「〇年〇月〇日まで」など、具体的な期間を明記しましょう。

納期についても「発注後10営業日以内」「〇月上旬予定」のように、相手が判断しやすい粒度で記載します。

支払条件は、支払期限、支払方法、振込手数料の負担区分まで明記しておくと安心です。着手金や前払いが必要な場合は、その旨を備考欄に必ず記載してください。

工事案件などでは、天候による遅延や追加費用が発生する条件など、想定される例外も書面で補足しておくと後の齟齬を防ぎやすくなります。

消費税の扱いとインボイス制度への対応を確認する

インボイス制度の開始により、取引先が仕入税額控除を受けるための要件に注意が必要になりました。見積書自体は適格請求書にはあたらないため登録番号の記載は必須ではありませんが、請求書へつながる書類として、税の扱いを明確にしておくと運用が安定します。

適格請求書発行事業者であれば、登録番号を社内テンプレートに固定し、記載漏れを防ぎましょう。軽減税率が関係する取引では、税率ごとに区分して金額を示す運用にしておくと、後工程での修正が減ります。

また、税込・税抜のどちらで提示しているかをはっきりさせ、端数処理(切り捨て・四捨五入など)も社内で統一してください。

免税事業者の場合は、消費税の取り扱いが誤解されやすいため、免税事業者であることを備考で説明しておくと丁寧です。

見積書データは保存しておく

見積書は発行して終わりではありません。送付したデータを適切に保存できているかが、実務では重要になります。電子帳簿保存法の観点でも、電子でやり取りした書類は電子のまま管理する運用が基本です。

見積書のデータを保存する際は、後からスムーズに探せる状態に整えておく必要があります。具体的には「取引年月日」「取引先」「金額」で検索できる状態を意識しましょう。

Excelやフォルダ管理で対応する場合は、ファイル名ルールを統一すると探しやすくなります。たとえば、「20260123_株式会社〇〇_見積書_500000」のように整理しておくと便利です。

また、改ざん防止の観点では、訂正履歴が残る仕組みや、タイムスタンプ対応のサービスを検討する方法もあります。

保存期間やバックアップ方針もあわせて決めておくことで、紛失リスクを下げられます。蓄積した見積書データは、将来的な価格改定や提案精度の向上にも役立つでしょう。

送付方法・ファイル形式・メール文面に注意する

見積書の内容が正確であっても、送付方法によっては相手に与える印象が下がることがあります。そのため、相手が確認しやすく、かつ改ざんされにくい形で届けることが基本です。

メールで見積書を送付する場合は、ExcelやWordのままではなくPDF化して添付します。環境差によるレイアウト崩れを防ぎ、内容の書き換えリスクも抑えられます。

メール件名は「【御見積書送付】案件名/自社名」など、受信箱で内容がひと目でわかる形式が無難です。本文では、送付の目的、添付ファイル名、確認依頼を簡潔に記載しましょう。

郵送する場合は、封筒に「見積書在中」と朱書きし、書類が埋もれないよう配慮します。必要に応じて送付状を同封すると、丁寧な印象を与えられるでしょう。

データ送付が主流となっている環境でも、正式な書類としてはメールや郵送のほうが管理しやすいケースがあります。相手の希望を事前に確認したうえで、適切な手段を選びましょう。

見積書の書き方に関してよくある質問Q&A

見積書の書き方に関してよくある疑問をQ&A形式でわかりやすくまとめたので、ぜひ参考にしてください。

見積書はどのようなときに必要?

見積書は、契約を正式に結ぶ前や、取引条件を比較・検討する段階で必要になります。 口頭やメール本文だけで金額を伝えると、認識のズレが生じやすく、後のトラブルにつながるおそれがあります。

見積書を発行することで、金額や作業範囲、条件を文書として明確にすることが可能です。また、相手企業が社内で決裁を進める際の資料としても、見積書は欠かせません。

長年取引のある顧客であっても、予算管理や内部手続きの都合で見積書の提出を求められるケースは珍しくありません。

金額の大小に関係なく、正式な検討を進めたいと言われた時点が、見積書を発行する適切なタイミングといえます。

見積書とインボイス制度の関係は?対応は必要?

見積書は、あくまで取引前に価格や条件を提示するための書類であり、インボイス制度における適格請求書ではありません。そのため、見積書の段階で適格請求書の要件を満たす必要はなく、制度上は直接的な対応義務もありません。

ただし、最終的に発行する請求書(インボイス)と内容が大きく食い違わないよう、見積段階から構成をそろえておくことは実務上有効です。

たとえば、適格請求書発行事業者であれば、任意で登録番号を発行者情報として記載しておくことで、見積書の内容をもとに請求書を作成する際の手間を減らせます。

また、標準税率と軽減税率が混在する取引では、税率ごとに金額を区分して表示しておくと、後工程での修正や確認作業がスムーズになります。発注側にとっては、仕入税額控除を受けられるかどうかが重要であるケースも多く、登録番号の有無が取引判断の材料になることもあるでしょう。

なお、見積書にインボイス登録番号を記載する場合は、「見積書は適格請求書ではない」旨を取引先に明確に伝えておくと親切です。

まとめ

見積書の書き方で大切なのは、取引先との認識齟齬をなくし、信頼を築くことです。

宛名や発行日、金額といった基本項目を正しく記載するだけでなく、有効期限や納期、支払条件を備考欄に明記することで、認識のズレによるトラブルを未然に防げます。

また、インボイス制度への対応として登録番号を記載し、電子帳簿保存法に則った適切なデータ保存を行うことも大切です。

Excelや専用ソフトを活用して、正確かつ効率的な作成を目指しましょう。本記事で学んだルールを実践すれば、自信を持って見積書を提出できるはずです。

電子帳簿保存法やインボイス制度に対応した具体的な運用方法をさらに詳しく知りたい人は、以下の資料も参考にしてください。

「経理業務の効率化の解体新書! 経理のリーンオペレーション」の資料ダウンロードはこちら