インボイス制度とは?なんのためにある?小学生でもわかるように簡単に解説

更新日:2026.03.21

ー 目次 ー

インボイス制度とは、2023年10月より新たに導入されることになった、消費税の仕入税額を控除する際に必要となる手続きのことです。

本制度が導入されることにより、個人事業主や中小企業など、多くの事業者の経営にが大きな影響を受けることが予想されています。

今回は、インボイス制度の概要について説明するとともに、インボイス制度が導入されることになった背景や制度導入により変更となること、

その他注意点や制度開始前に準備しておくべき点について紹介します。

インボイス制度とは?

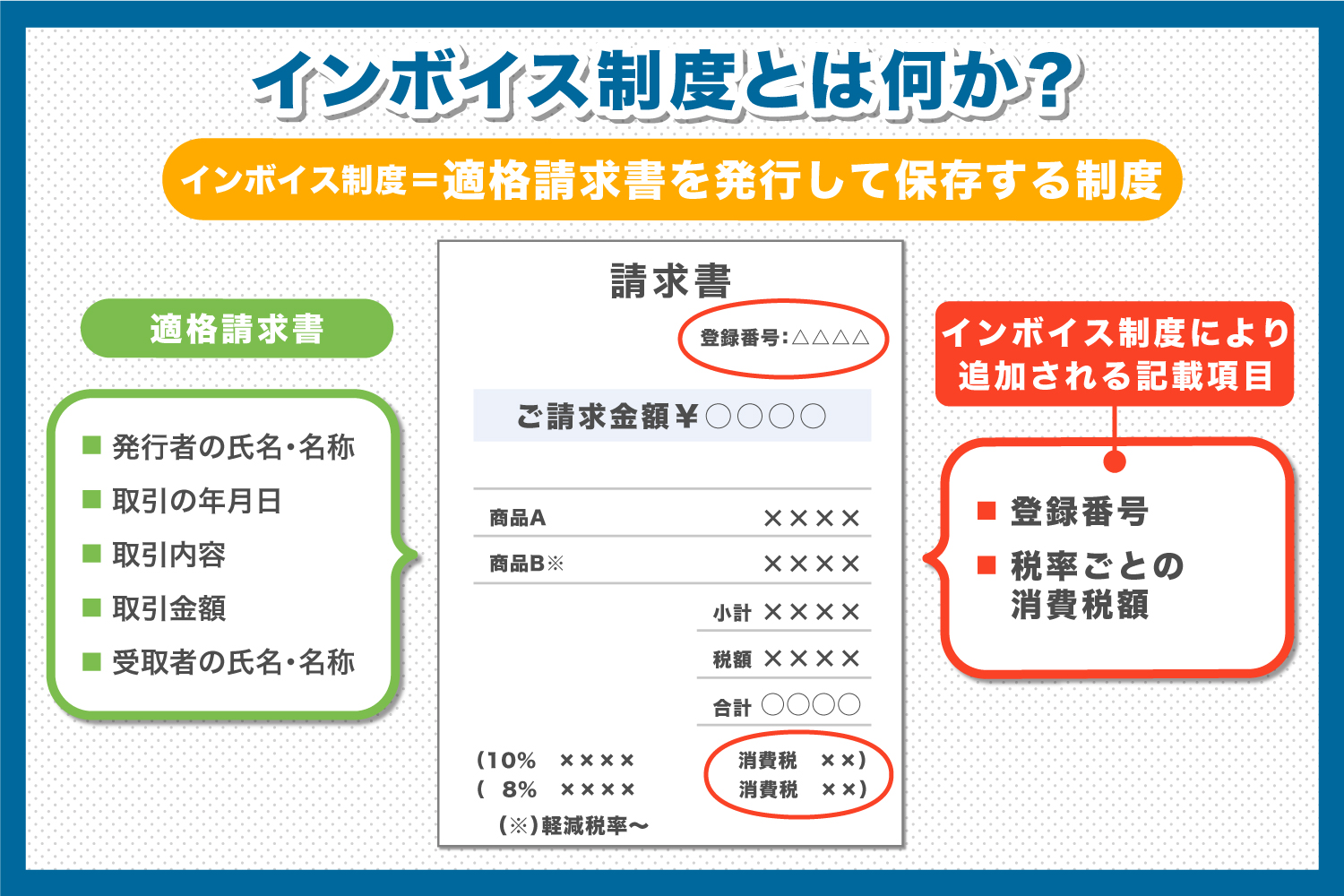

インボイス制度とは、取引内容や消費税率・消費税額といった所定の要件を記載した請求書・納品書を発行し、保存しておく制度です。

別名「適格請求書等保存方式」とも呼ばれており、制度運用開始後は請求書や納品書を交付する際に、以下に挙げる6つの記載事項をもれなく記載した

「適格請求書」を準備する必要があります。

インボイス制度対応の適格請求書に記載する6つの事項は以下の通りです。[注1]

- 氏名または名称、登録番号(適格請求書発行事業者のもの)

- 取引の年月日

- 取引の内容(軽減税率の対象品目についてはその旨の記載)

- 税率ごとの合計対価金額、適用税率

- 消費税額

- 書類の交付を受ける事業者の氏名または名称

なお、インボイス制度導入後に仕入税額控除を受ける際は、前もって税務署から「適格請求書発行事業者」の登録を受けた事業者が発行する適格請求書を

保存することが条件となりますので、注意が必要です。

インボイス制度が導入された理由とは?なんのためにある?

インボイス制度が導入されることになった背景には、次の2つの理由が挙げられます。

- 納税額を正確に把握するため

- 益税問題の解決を図るため

以下、具体的にこれら2つのインボイス制度導入の背景について説明します。

1. 納税額を正確に把握するため

2019年10月以降、消費税増税にともなう軽減税率の導入により、商品の仕入れや販売に関して、2種類の税率が並行して運用されている状態となっています。

具体的には、消費税率が8%と10%の2つの税率が混在していることから、より正確な納税額を把握するために、税率および税額の正確な記載が求められるようになりました。

その結果、請求書に記載する仕入税額についても記載する内容を定めたうえで、消費税の税額控除を了承するという形となったのです。

2. 益税問題の解決を図るため

もうひとつ、インボイス制度が導入されることになった背景として挙げられるのが、益税問題です。

益税とは中小企業に対する特例により、一部の事業者において、消費税の納税が免除され、事業者の手元に残ることを指します。

インボイス制度が導入されると「適格請求書」の記載されている消費税だけが仕入税額控除の対象となりますので、益税問題の解決が可能となりました。

インボイス制度の開始時期

インボイス制度は、2023年10月1日に開始予定となっています。

2023年10月以降は、段階的に控除の割合が変更される予定となっており、次のスケジュールの通りとなっています。

- 2023年10月1日から2026年9月30日まで:仕入税額控除割合を80%

- 2026年10月1日から2029年9月30日まで:仕入税額控除割合を50%

- 2029年10月1日以降:仕入税額控除割合を0%(完全廃止)

なお、さまざまな要因から、上記予定は変更となる可能性もあるため、最新のスケジュールに関しては

国税庁ホームページなどを参照し、情報を確認するようにしましょう。

関連記事:【2026年10月から変更】80%仕入税額控除は26年9月まで!仕入れ事業者が多い卸売業と小売業がインボイス対応を見直すべき理由

インボイス制度が導入されて変わったこと

今回インボイス制度が導入されることにより、どのような変化がもたらされるのでしょうか。

ここでは、課税事業者・免税事業者それぞれに予想される影響について説明します。

課税事業者の場合

課税事業者側では、制度の開始により「適格請求書」の発行をしなければなりません。

そのため、前もって、適格請求書発行事業者としての登録が必要となりますので、注意しましょう。

また、取引先の事業者についても、課税事業者であるかどうかについて確認をしておく必要があります。

免税事業者の場合

インボイス制度が開始されると、免税事業者(消費税の納税を免除される事業者)と課税事業者 (消費税を納付する義務がある法人、個人事業主)との間で支払われた消費税については、仕入税額控除を受けることができません。

消費税分は課税事業者が納付しなければならないため、結果として課税事業者の経営を圧迫するおそれがあります。

その結果、免税事業者側は、課税事業者から取引を断られたり、取引を継続するのであれば課税事業者となることを依頼されたりする可能性がでてきます。

インボイス制度の導入による3つの注意点

インボイス制度が導入されることによる注意点には、以下の3つが挙げられます。

- インボイス発行事業者は課税事業者のみとなる

- 課税事業者に変更するかどうかの判断が必要となる

- 再び免税事業者に変更したい場合の手続きが煩雑となる

以下、具体的にこれら3つのインボイス制度導入による注意点について解説します。

1. インボイス発行事業者は課税事業者のみとなる

インボイスを発行できるのは、原則、課税事業者だけとなっています。

売上高が1,000万円以下の事業者は、消費税の納付義務がない免税事業者となりますが、この免税事業者はインボイスを発行することができません。

インボイスを発行するためには、課税事業者となる必要があります。

インボイス発行事業者となるには、課税事業者としての登録をしなければならないことを念頭においておきましょう。

2. 課税事業者に変更するかどうかの判断が必要となる

事業者相手に事業を行っている方に多いのですが、場合によってはインボイス発行の有無が影響し、消費税の請求が難しくなるおそれがあります。

この理由として、インボイスが発行されていないことにより、課税事業者である事業者側で税額控除を受けられなくなってしまうことが挙げられます。

そのため、現時点で免税事業者である場合、

- 課税事業者に変更して事業を行う

- そのまま免税事業者として事業を継続する

- 課税事業者となった場合は適格請求書発行事業者の登録を実施する

といった3つのパターンからどのような形をとるか、判断をせまられることになります。

なお、免税事業者が、インボイス制度開始日から適格請求書発行事業者となる場合には、制度開始半年前までの申請が必要となりますので、注意が必要です。

3. 再び免税事業者に変更したい場合の手続きが煩雑になる

インボイス制度を発行する適格請求書発行事業者となった場合には、再度免税事業者に戻る際の手続きが煩雑となる恐れがあります。

免税事業者の要件を満たしていた場合でも、いったんは適格請求書発行事業者となった関係から、消費税の課税義務は継続されています。

そのため、免税事業者に変更するためには、さらに「課税事業者の選択不適用届出書」の提出および手続きが必要となりますので、あらかじめ認識しておきましょう。

インボイス制度に対応するための3つの準備

新たに開始されるインボイス制度に対応するためには、次に挙げる3つの準備が必要となります。

- 適格請求書発行事業者の登録申請

- 使用している会計ソフトの再確認

- 課税事業者への変更の検討

以下、具体的にこれら3つのインボイス制度に対応するための準備について解説します。

1. 適格請求書発行事業者の登録申請

インボイス制度に対応するには、税務署に「適格請求書発行事業者」の登録申請を行う必要があります。

制度開始の2023年10月1日にインボイス制度に対応する場合は、半年前の2023年3月末までの申請を行うようにしましょう。

「適格請求書発行事業者」の登録申請を行う際は、所轄の税務署長あてに書類を提出、審査を経て問題がなければ、登録番号の通知という流れとなります。

2. 使用している会計ソフトの再確認

インボイス制度適用前の請求書においては、適用税率や税額の記載は不要でしたが、制度適用後は2種類の税率での経理処理を明確にわかるように記載しなくてはならなくなります。

そのため、現在パソコンで会計処理を行っている場合は、使用している会計ソフトがインボイス制度に対応したものであるか、再確認する必要があります。

制度に対応していない古くからの会計ソフトを使用している場合は、新たな経理システムを準備する必要があると認識しておきましょう。

3. 課税事業者への変更の検討

現時点で消費税の納税が免除されている免税事業者であれば、今後、インボイス制度に対応するために課税事業者へ変更する必要性にせまられる場面がでてきます。

課税事業者となれば、消費税の納税義務が生じますが、免税事業者のままであれば取引先とのビジネスにおいて不利益となる可能性もあります。

そのため、免税事業者が課税事業者に変更する場合は、今後の事業への影響を考慮し、どちらで事業を継続するのがよいのか、十分に検討する必要があります。

インボイス制度の全てを知りたいなら

2023年10月に備える!インボイス制度ガイドブック新たに開始されるインボイス制度に向けて十分な準備を行おう

今回は、2023年10月から開始が予定されているインボイス制度の概要や注意点、制度開始に向けて準備をしておくべき点を中心に紹介しました。

インボイス制度導入により、今後消費税の納付義務が免除されていた免税事業者が、大きな影響を受けることが予想されます。

そのため、免税事業者は事業への影響を考え、課税事業者に変更するかどうかの判断が必要となるでしょう。

なお、制度開始日からインボイス制度に対応する場合には、半年前までの手続きが必要となります。

スムーズな手続きのためにも、早めの準備をしておくと安心です。