出金伝票の書き方とは?記載項目・勘定科目・領収書がない場合の注意点を解説

更新日:2026.06.19

ー 目次 ー

出金伝票は、現金で支払った経費や、現金で精算した立替経費などを記録するための伝票です。領収書をもらえなかった支出や、領収書を紛失した支出、電車・バスなどの交通費精算などを経費処理する際に使われることがあります。

この記事では、出金伝票の基本的な役割や使うケース、記載項目ごとの書き方を解説します。あわせて、インボイス制度下での扱い、保存時の注意点も紹介しているので、出金伝票の書き方に迷っている経理担当者や個人事業主の方は、ぜひ参考にしてください。

出金伝票とは?

出金伝票は、会社や個人事業主が現金で支払った経費を記録するための書類です。まずは、出金伝票の役割や、領収書・入金伝票・振替伝票との違いを確認しておきましょう。

出金伝票は現金の支出を記録するための伝票

出金伝票とは、現金を支払った事実を社内で記録するための伝票です。たとえば、電車代やバス代、自動販売機で購入した会議用飲料、取引先への慶弔費など、領収書が発行されにくい支出を記録する際に使われます。

日付、支払先、勘定科目、摘要、金額などを記入することで、「いつ・誰に・何のために・いくら支払ったのか」を明確にできます。ただし、出金伝票はあくまで社内記録であり、領収書そのものと同じ証明力を持つわけではありません。また、「支払先」だけでなく、税務調査や社内監査では、事業との関連性が重要になる点には留意しましょう。

出金伝票と領収書・入金伝票・振替伝票の違い

領収書は、代金を受け取った相手方が発行する外部証憑です。一方、出金伝票は支払った側が自社内で作成する内部証憑にあたります。

入金伝票は、現金を受け取ったときに作成する伝票で、出金伝票とは反対に「現金の増加」を記録します。

振替伝票は、一般に現金の出入りを伴わない取引や、複数の勘定科目を使う仕訳を記録するための伝票です。

つまり、現金を支払ったときは出金伝票、現金を受け取ったときは入金伝票、現金以外の取引は振替伝票と考えると整理しやすくなります。

支払伝票(出金伝票)と入金伝票の違いについては、以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:【科目解説】入金伝票・支払伝票とは?違いと書き方|実務で迷いやすいポイントまで解説

出金伝票を使うケース

出金伝票は、すべての経費に必ず作成するものではありません。主に、領収書やレシートだけでは支出の根拠が不足する場合や、そもそも領収書が発行されない場合に使います。

ここでは、実務で出金伝票を作成することが多い代表的なケースを紹介します。

領収書をもらえなかった支出

出金伝票を使う代表的なケースが、領収書をもらえなかった支出です。

たとえば、近距離のバス代、慶弔費、自動販売機での購入費などは、支払先から領収書を受け取れないことがあります。このような場合でも、事業に必要な支出であることを説明できれば、経費として処理できる可能性があります。

出金伝票には、支払日、支払内容、金額、業務との関係を具体的に記入しましょう。可能であれば、案内状、利用履歴、メモなどの補足資料も一緒に残すと、支出の根拠を補強できます。

領収書を紛失した支出

領収書を受け取ったものの、紛失してしまった場合にも出金伝票を作成することがあります。ただし、出金伝票を書けば必ず経費として認められるわけではありません。

まずは購入先に領収書の再発行ができないか確認し、再発行が難しい場合に、支払内容を補足する資料として出金伝票を作成します。

クレジットカード明細、銀行の出金履歴、納品書、注文確認メールなどが残っている場合は、出金伝票とあわせて保管しましょう。

紛失が続くと経理管理の信頼性が下がるため、例外的な対応と考えることが大切です。

領収書の再発行については、以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:領収書は再発行できる?紛失してしまった・断られたときの対処方法を解説

電車・バスなどの交通費精算

電車や路線バスの運賃は、通常の利用では領収書が発行されないことが多いため、出金伝票で記録するケースがあります。

特に、現金で交通費を支払った場合は、日付、訪問先、移動区間、利用目的、金額を明確にしておくことが重要です。たとえば「〇〇商事との打ち合わせのため、東京駅から新宿駅まで移動」といった形で、業務との関係がわかる摘要にしましょう。

交通系ICカードを利用した場合は、利用履歴を印字またはデータ保存し、出金伝票や経費精算書と一緒に保管すると確認しやすくなります。

また、インボイス制度下でも、3万円未満の公共交通機関による旅客運送については、一定事項を記載した帳簿のみの保存で仕入税額控除が認められる場合があります。ただし、出金伝票や経費精算書には、日付、利用区間、目的、金額などを具体的に記録しておくことが重要です。

旅費や交通費を経費にする方法については、以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:旅費や交通費を経費にするには?上限や個人事業主と会社での違いを解説。

自販機・慶弔費・割り勘など領収書が出にくい支出

自動販売機で会議用の飲み物を購入した場合や、取引先への香典・祝儀を支払った場合、会食費を割り勘で支払った場合なども、領収書が出にくい支出に該当します。これらは金額だけでなく、支出の目的や相手先を明確にすることが大切です。

インボイス制度上、3万円未満の自動販売機・自動サービス機による課税仕入れについて、一定事項を記載した帳簿のみの保存で仕入税額控除が認められる場合があるためです。

たとえば、慶弔費であれば相手先名、関係性、支払理由を記載します。会食の割り勘であれば、参加者、店舗名、取引目的、自社負担額を記録します。

出金伝票だけで不十分な場合は、案内状、会食メモ、店舗のレシートなどを添付しましょう。

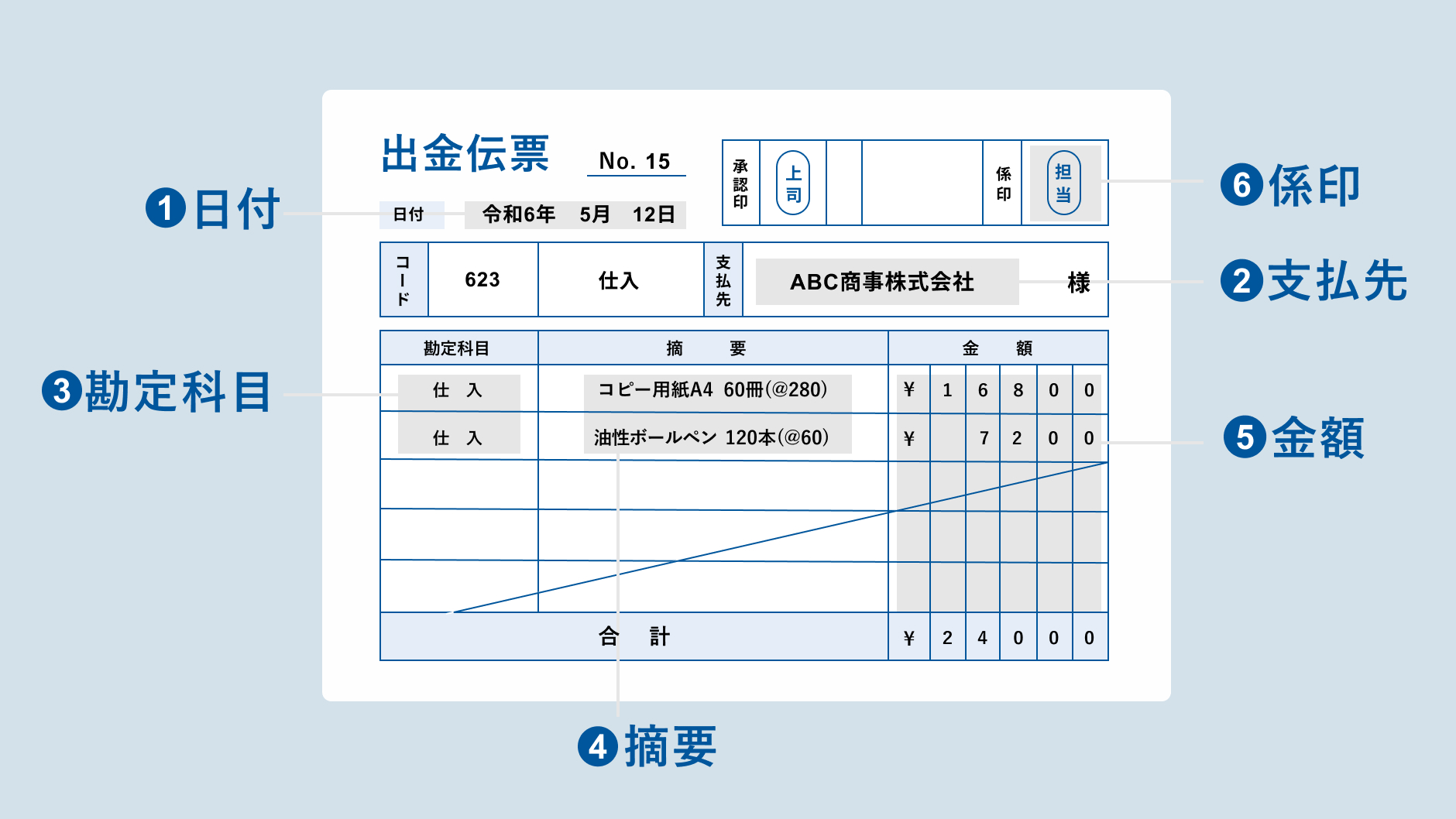

出金伝票の記載項目と書き方

出金伝票は、書式そのものに厳密な決まりがあるわけではありません。ただし、支出の内容をあとから確認できるように、最低限記載しておきたい項目があります。

ここでは、出金伝票に記入する主な項目と、書き方のポイントを項目別に解説します。

日付

日付欄には、原則として実際に現金を支払った日を記入します。購入日や利用日と支払日が同じであれば、その日付を書けば問題ありません。

交通費や慶弔費など、支出した日が明確なものは、あとからまとめて記入する場合でも実際の支払日を確認して記載しましょう。会計処理では、いつ発生した支出なのかが重要になるため、月末や決算期をまたぐ場合は特に注意が必要です。

スケジュール帳や交通系ICカードの履歴なども確認し、正確な日付を記録しましょう。

支払先

支払先欄には、代金を支払った相手先の名称を記入します。店舗で購入した場合は店舗名、取引先へ慶弔費を支払った場合は取引先名や相手の氏名を記載しましょう。

電車やバスなどの交通費では、鉄道会社やバス会社名まで特定できる場合は記入し、難しい場合は「JR」「都営バス」など、わかる範囲で記録します。支払先が不明確だと、支出の実在性を説明しにくくなるため、「どこに支払ったのか」が第三者にも伝わる書き方を意識しましょう。

勘定科目

勘定科目欄には、その支出を会計上どの科目で処理するかを記入します。たとえば、電車代やバス代は「旅費交通費」、文房具や少額備品は「消耗品費」、取引先との会食は「交際費」、会議用の飲み物は「会議費」などが一般的です。

ただし、同じ支出内容でも会社の経理ルールや支出目的によって科目が変わることがあります。たとえば飲み物代でも、社内会議用なら会議費、従業員向けの福利厚生目的なら福利厚生費になる場合があります。迷う場合は、過去の処理や社内規程に合わせて統一しましょう。

摘要

摘要欄には、支出の内容や目的を具体的に記入します。出金伝票では、この摘要が支出の妥当性を説明する重要な情報になります。

「〇〇社訪問のため、東京駅から品川駅まで移動」「社内会議用飲料を自動販売機で購入」のように、業務との関係がわかる表現にしましょう。取引先との会食であれば、相手先、参加者、目的などを記録します。

摘要を具体的にしておくと、税務調査や社内確認の際にも説明しやすく、経費精算の差し戻しも防ぎやすくなります。

摘要については、以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:摘要とは?意味や書き方、請求書・領収書・帳簿での記載例を解説

金額

金額欄には、実際に支払った金額を税込で記入するのが一般的です。割り勘や一部負担の場合は、総額ではなく自社が実際に負担した金額を記載します。

交通費の場合は、片道か往復か、人数分を含むのかを摘要欄で補足するとわかりやすくなります。金額を手書きする場合は、桁の間違いや改ざんを防ぐため、数字をはっきり書きましょう。

金額の多寡にかかわらず、支出の根拠を説明できるようにしておくことが大切です。

係印

係印欄には、出金伝票を作成した担当者や、内容を確認・承認した担当者の印を押します。会社によっては、作成者印、確認者印、承認者印を分けている場合もあります。係印は、誰がその支出を確認したのかを明らかにするためのものです。

特に、領収書がない支出では、出金伝票の内容を社内で承認した記録が重要になります。最近では、紙の押印ではなく、経費精算システム上の承認履歴で代替する会社もあります。

いずれの場合も、作成者と承認者を分けるなど、不正や誤処理を防ぐ運用にしましょう。

ケース別|出金伝票の勘定科目と摘要の書き方

出金伝票は、勘定科目と摘要の書き方で迷いやすい書類です。同じ「現金支出」でも、目的や相手先によって処理する科目が変わることがあります。

ここでは、実務でよくあるケース別に、勘定科目と摘要の記入例を紹介します。

電車・バスなどの交通費

電車やバスなど、業務上の移動にかかった費用は、一般的に「旅費交通費」として処理します。摘要には、移動区間と目的を具体的に書きましょう。

たとえば「〇〇社訪問のため、東京駅から新宿駅まで往復」「展示会参加のため、渋谷駅から国際展示場駅まで移動」などです。単に「電車代」と書くだけでは、業務との関係がわかりにくくなります。

交通系ICカードを使った場合は、チャージ額ではなく実際に利用した運賃を経費にするのが基本です。

自販機で会議用の飲み物を購入した場合

会議用の飲み物を自動販売機で購入した場合は、目的に応じて「会議費」などで処理することが多いです。

摘要には「社内会議用飲料としてお茶を購入」「〇〇社との打ち合わせ用飲料を購入」など、誰のため・何のために購入したのかを記載します。自動販売機では領収書が発行されないことが多いため、出金伝票に購入日、場所、金額、利用目的を明確に残しましょう。

金額が少額でも、私的な飲み物代と混同されやすい支出です。会議資料やスケジュールなど、会議の実施がわかる資料があれば一緒に保管すると安心です。

取引先との会食を割り勘で支払った場合

取引先との会食費を割り勘で支払った場合は、一般的に「交際費」として処理することが多いです。摘要には、店舗名、参加者、取引先名、会食の目的、自社負担額を記載します。

「〇〇社△△氏との商談後会食、自社負担分」などと書くと、支出の背景が伝わりやすくなります。領収書が総額で発行されている場合は、自社が実際に負担した金額と総額の関係をメモしておきましょう。

レシートがない場合や、相手がまとめて支払った場合でも、会食の事実を説明できるように参加者や目的を残すことが重要です。

取引先への香典・祝儀を支払った場合

取引先への香典や祝儀は、事業上の関係維持を目的とする支出であれば「交際費」として処理することが一般的です。摘要には「〇〇社 代表取締役ご親族葬儀 香典」「〇〇社創立記念式典 祝儀」など、支払先と支払理由を具体的に記載します。

香典や祝儀は領収書が発行されないことが多いため、出金伝票の内容が支出の根拠になります。案内状、招待状、会葬礼状、社内稟議書などがある場合は、出金伝票と一緒に保管しましょう。金額の妥当性を説明できるよう、社内規程で上限額を定めておくと管理しやすくなります。

香典に関する経費処理については、以下の記事で詳しく解説していますので、ぜひご覧ください。

関連記事:香典は経費扱い?インボイス制度との関係や勘定科目の書き方解説!

領収書を紛失した消耗品購入費

文房具や備品などの領収書を紛失した場合は、購入内容に応じて「消耗品費」などで処理します。ただし、領収書がない状態では支出の根拠が弱くなるため、出金伝票には購入日、購入店舗、購入品目、金額、使用目的をできるだけ具体的に記載しましょう。

たとえば「社内資料作成用コピー用紙を〇〇店で購入、領収書紛失」といった形です。クレジットカード明細、店舗アプリの購入履歴、納品書、商品写真などがあれば添付します。

紛失時の出金伝票はあくまで補足資料であり、領収書管理の代わりにはならない点に注意が必要です。

インボイス制度下で出金伝票はどう扱う?

インボイス制度下では、消費税の仕入税額控除を受けるために、原則としてインボイスや適格簡易請求書などの保存が必要です。そのため、出金伝票を作成しただけで、すべての支出について仕入税額控除が認められるわけではありません。

ただし、3万円未満の公共交通機関による旅客運送や、3万円未満の自動販売機による購入など、請求書等の交付を受けることが難しい一部の取引は「帳簿のみ保存で仕入税額控除が認められる一定の取引」 として、一定事項を記載した帳簿のみの保存が認められる場合があります。

出金伝票は、インボイスの代替ではなく、支出内容を補足する資料として扱いましょう。

出金伝票を書くときの注意点

出金伝票は便利な書類ですが、使い方を誤ると経費の根拠が弱くなったり、不正利用を疑われたりすることがあります。特に、領収書がない支出を処理する場合は慎重な運用が必要です。

ここでは、出金伝票を書くときに押さえておきたい注意点を解説します。

出金伝票を領収書の代わりにしない

出金伝票は、領収書の代わりとして万能に使える書類ではありません。領収書は支払先が発行する外部証憑であるのに対し、出金伝票は自社で作成する内部記録です。そのため、領収書を受け取れる取引であれば、原則として領収書やレシートを保存することが基本です。

出金伝票は、領収書が発行されない支出や、紛失時の補足資料として使いましょう。領収書がない支出を出金伝票だけで処理し続けると、税務調査や社内監査で支出の実在性を説明しにくくなります。あくまで例外的・補助的な書類と位置づけることが大切です。

私的支出と事業支出を明確に分ける

出金伝票を作成する際は、私的支出と事業支出を明確に分ける必要があります。飲み物代や交通費、会食費は、内容によっては私的な支出と見分けがつきにくい項目です。摘要欄には、業務上必要だった理由や相手先、訪問目的などを具体的に記載しましょう。

個人事業主の場合は、プライベートの支払いと事業用の支払いが混在しやすいため、事業用の財布やカードを分けておくと管理しやすくなります。

事業との関連性を説明できない支出は、出金伝票を作成しても経費として認められない可能性があるので注意しましょう。

添付資料を残して支出の根拠を補強する

領収書がない支出は、出金伝票だけでなく、できる限り補足資料も残しておきましょう。交通費であれば交通系ICカードの利用履歴、慶弔費であれば案内状や会葬礼状、会食費であれば店舗のレシートや参加者メモなどが役立ちます。

領収書を紛失した場合は、クレジットカード明細、銀行の出金履歴、注文確認メールなども根拠として活用することが可能です。

出金伝票に添付資料を組み合わせることで、「実際に支払ったこと」「事業に関係する支出であること」を説明しやすくなります。少額だからといって記録を省略しないことが大切です。

社内承認ルールを決めて不正利用を防ぐ

出金伝票は自社で作成できるため、運用ルールがあいまいだと不正利用や二重精算のリスクがあります。たとえば、作成者と承認者を分ける、一定金額以上は上長承認を必須にする、領収書がない理由を記入する、といったルールを設けるとよいでしょう。

また、同じ支出について領収書と出金伝票の両方で経費精算されないよう、経理担当者が確認する仕組みも必要です。

経費精算システムを使う場合は、承認履歴や添付資料を残せる設定にしておくと管理しやすくなります。ルール化することで、担当者ごとの判断のばらつきも防げます。

保存期間を遵守する

出金伝票は、経費処理の根拠となる書類として、領収書や請求書などと同じく一定期間保存する必要があります。

法人の場合、帳簿や取引に関して作成・受領した書類は原則として7年間保存しなければなりません。青色申告で欠損金が生じた事業年度などは、さらに長い保存が必要になる場合もあります。個人事業主の場合も、申告区分や書類の種類によって保存期間が異なるため、少なくとも税務上必要な期間は保管しておきましょう。

紙で保存する場合は月別・科目別に整理し、電子保存する場合は電子帳簿保存法への対応も確認が必要です。

電子帳簿保存法における書類の保存期間については、以下の記事でも詳しく解説していますのでぜひご覧ください。

関連記事:電子帳簿保存法の保管期間は7年?10年?対象書類や保存方法を解説

出金伝票の書き方でよくある質問

ここでは、出金伝票の書き方や運用に関して、実務でよくある質問を取り上げます。

出金伝票は領収書の代わりになりますか?

出金伝票は、領収書の完全な代わりにはなりません。

領収書は支払先が発行する外部証憑であり、支払った事実を第三者が証明する書類です。一方、出金伝票は自社で作成する内部証憑であるため、証明力は領収書より弱くなります。

ただし、領収書が発行されない交通費や慶弔費などでは、支出内容を記録する補足資料として活用できます。重要なのは、出金伝票に支払日、支払先、目的、金額を具体的に書き、必要に応じて利用履歴や案内状などの資料を添付することです。

領収書が受け取れる場合は、必ず領収書を保存しましょう。また、消費税の仕入税額控除を受ける場合は、原則として適格請求書や適格簡易請求書などの保存が必要です。出金伝票だけで仕入税額控除まで認められるとは限らない点に注意しましょう。

レシートがある場合も出金伝票は必要ですか?

レシートに日付、店舗名、購入内容、金額などが記載されており、事業上の支出であることを説明できる場合は、必ずしも出金伝票を作成する必要はありません。

ただし、会社の経費精算ルールで出金伝票の提出が求められている場合や、レシートだけでは利用目的がわかりにくい場合は、出金伝票を作成すると管理しやすくなります。

たとえば、会議用の飲み物や取引先訪問時の手土産などは、レシートだけでは目的が伝わりにくいことがあります。その場合は、摘要欄に利用目的や相手先を補足し、レシートと一緒に保管しましょう。

クレジットカード払いでも出金伝票を書きますか?

出金伝票は、基本的に現金の支出を記録するための伝票です。そのため、会社のクレジットカードで支払った場合は、出金伝票ではなくカード明細や利用控え、領収書、インボイスなどを保存して処理するのが一般的です。

ただし、従業員が個人のクレジットカードで立て替え払いをし、後日会社が現金で精算する場合は、会社から従業員へ現金を支払った記録として出金伝票を作成することがあります。

この場合も、カード明細やレシートなど、実際の購入内容がわかる資料を添付しましょう。支払方法に応じて使う書類を分けることが大切です。クレジットカード払いの場合、カード会社の利用明細だけでは、原則として消費税の仕入税額控除に必要な適格請求書等の保存要件を満たしません。購入先から交付された領収書、レシート、適格請求書、適格簡易請求書なども保存しましょう。

まとめ

出金伝票は、現金で支払った経費を記録するための伝票です。領収書を受け取れなかった場合や紛失した場合、交通費、慶弔費などの支出を記録する際に利用します。記入時は、日付・支払先・勘定科目・摘要・金額などを明確にし、支出内容を説明できる状態にしておくことが大切です。

ただし、出金伝票は領収書の代替となるものではありません。インボイス制度下では、領収書や適格請求書などの保存が原則必要です。領収書がない場合は、利用履歴などの資料も保管しましょう。運用ルールを統一することで、経費精算や経理業務の効率化にもつながります。

出金伝票の扱いも含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書!経理のリーンオペレーション」の資料ダウンロードはこちら