リバースチャージ方式とは?対象取引・対象事業者・仕訳やインボイス制度での注意点を解説

更新日:2026.06.19

ー 目次 ー

海外広告や海外SaaS、クラウドサービスなど、国外事業者が提供するデジタルサービスを利用する企業が増えるなかで、経理担当者が注意したいのが「リバースチャージ方式」です。

リバースチャージ方式とは、国外事業者から一定のサービス提供を受けた国内事業者が、サービス提供者に代わって消費税を申告・納税する仕組みのことです。

この記事では、リバースチャージ方式の基本的な仕組みや導入背景、対象取引・対象事業者、対象外になるケースをわかりやすく解説します。あわせて、海外広告費や海外SaaSを利用した場合の仕訳例、インボイス制度における実務上の注意点、よくある判断に迷うケースも紹介します。

海外サービスの請求書処理や消費税申告で迷っている経理担当者は、ぜひ参考にしてください。

リバースチャージ方式とは

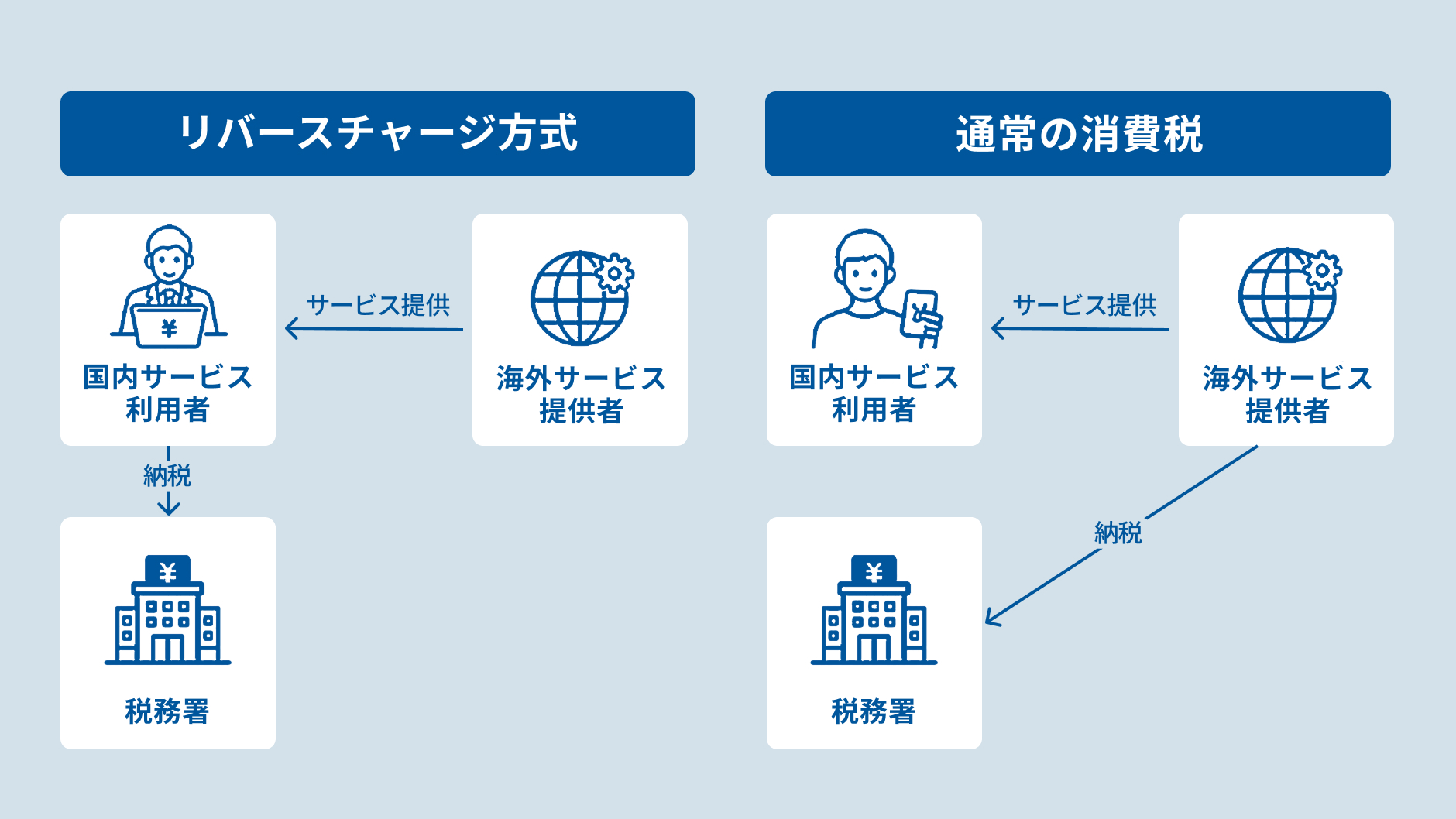

リバースチャージ方式は、海外事業者から一定のサービスを受けた国内事業者が、サービス提供者に代わって消費税を申告・納税する仕組み(一定のサービス提供を「受けた」国内事業者に、消費税の申告・納税義務が課される仕組み )です。まずは、通常の消費税の流れと何が違うのか、制度の背景とあわせて確認しましょう。

リバースチャージ方式の仕組み

通常の消費税は、商品やサービスを提供した事業者が消費税を預かり、税務署へ申告・納税します。

一方、リバースチャージ方式では、国外事業者から一定のサービス提供を受けた国内事業者が、その取引を「特定課税仕入れ」として申告します。つまり、売り手ではなく買い手側が消費税を計算する点が大きな特徴です。

ただし、特定課税仕入れに該当する取引があっても、すべての事業者が申告対象になるわけではありません。一般課税で申告しているか、課税売上割合が95%未満か、簡易課税や小規模事業者向けの特例を適用していないかによって、実際の取扱いは変わります。

従って、対象になる場合は、支払額を経費処理するだけでなく、消費税申告上の税区分も正しく管理する必要があります。

導入された背景

リバースチャージ方式は、海外事業者が日本向けにインターネット広告やクラウドサービスなどを提供する取引が増えたことを背景に導入されています。

従来の仕組みでは、国外事業者が提供するデジタルサービスについて、日本国内で消費されていても課税関係がわかりにくいケースがありました。

そこで、国内外の事業者間の税負担の公平性を確保するため、一定の取引ではサービスを受ける国内事業者側に申告・納税義務を移す仕組みとしてリバースチャージ方式が導入されました。

リバースチャージ方式の対象取引

リバースチャージ方式の対象になるのは、海外事業者とのすべての取引ではありません。消費税法上は、主に「事業者向け電気通信利用役務の提供」と「特定役務の提供」が対象です。それぞれの内容を見ていきましょう。

対象取引(1)事業者向け電気通信利用役務の提供

事業者向け電気通信利用役務の提供とは、国外事業者がインターネットなどの電気通信回線を通じて行うサービスのうち、役務の性質や取引条件から、利用者が通常は事業者に限られるものをいいます。

代表例は、インターネット広告の配信や、アプリを販売するためのオンライン上の場所の提供などです。

クラウドサービスでも、役務の性質または取引条件等から、通常、事業者を対象とするものは対象になり得ますが、単にWebサイトで申し込む一般向けサービスについては慎重な確認が必要です。

対象取引(2)特定役務の提供

特定役務の提供とは、国外事業者が国内で行う芸能・スポーツ等に関する一定の役務提供を指します。

たとえば、国外の俳優や音楽家、職業運動家が、映画撮影、テレビ出演、演奏、スポーツ大会への出場などを事業として行い、その対価を国内事業者から受け取るようなケースです。ただし、不特定多数に向けて行う役務提供は対象から外れます。

従って、デジタルサービスとは性質が異なるため、海外広告費やSaaSとは別の確認軸で判断しましょう。

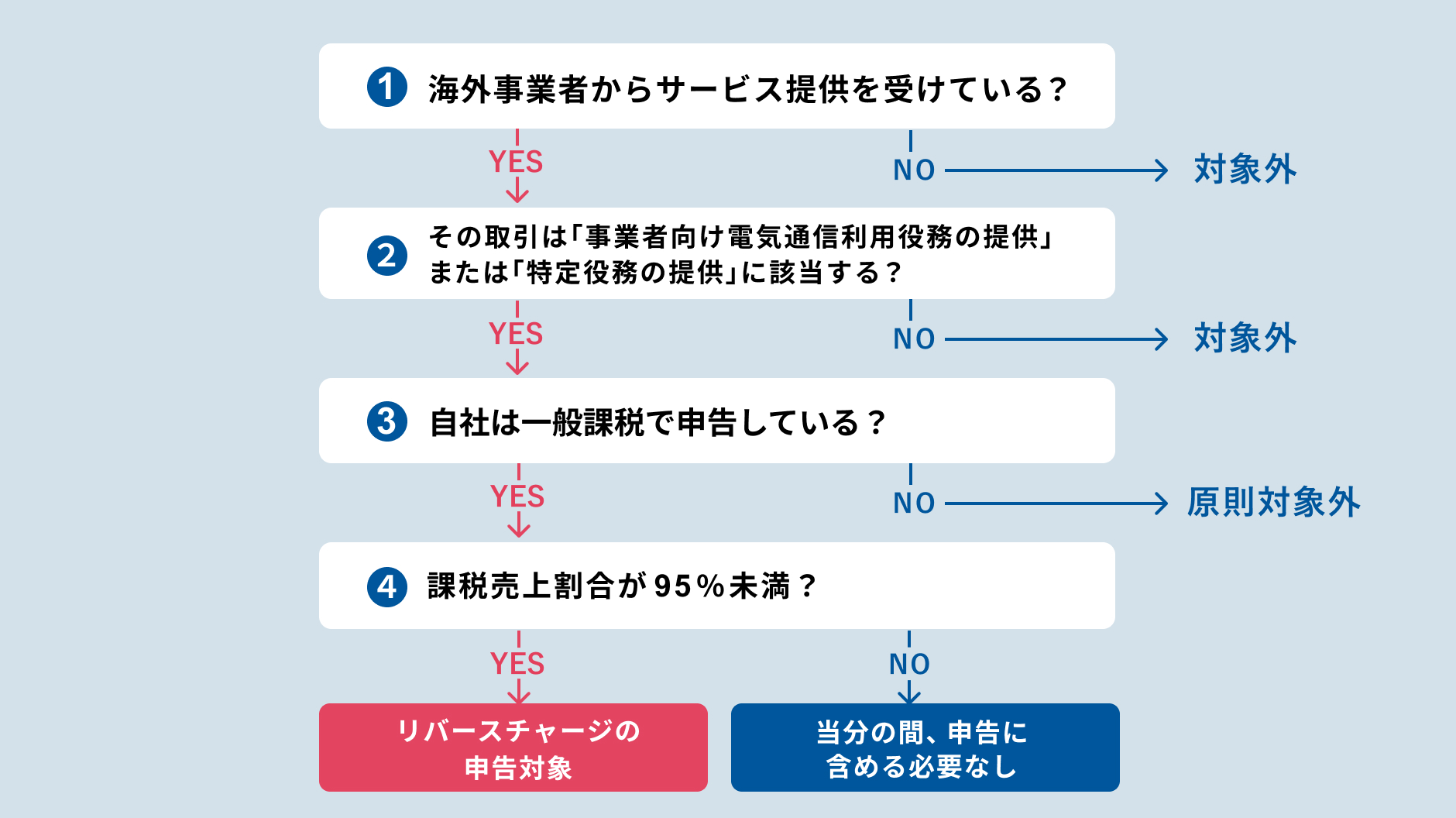

リバースチャージ方式の対象になる事業者は?

対象取引に該当するサービスを利用していても、すべての事業者がリバースチャージ方式で申告するわけではありません。ここでは、実務上チェックしたい主な条件を整理します。

海外事業者からサービス提供を受けている

まず確認すべきなのは、サービスの提供者が国外事業者かどうかです。請求書や契約書の名義が海外法人であり、日本国内の事業者から通常の課税仕入れとして請求されていない場合、リバースチャージ方式の確認対象になります。

ただし、国外事業者からサービス提供を受けているだけで、直ちに対象になるわけではありません。国内において受けた事業者向け電気通信利用役務の提供または特定役務の提供に該当するかを検討する必要があります。

海外ブランドのサービスでも、日本法人が提供主体となり、日本の消費税を含めて請求している場合は、通常の国内取引として処理するケースがあるため、ブランド名ではなく請求元と契約主体を確認しましょう。

特定課税仕入れに該当する海外取引がある

リバースチャージ方式の対象になるのは、国外事業者から受ける「事業者向け電気通信利用役務の提供」や「特定役務の提供」に該当する取引です。

海外への支払いであっても、商品の輸入、海外出張費、一般的な業務委託、単なる海外ソフトの購入などが必ず対象になるわけではありません。

請求書に「reverse charge」などの記載がある場合でも、日本の消費税上の特定課税仕入れに該当するかは別途確認が必要です。

一般課税で申告している

リバースチャージ方式による申告が必要になるのは、原則として消費税を一般課税で申告している事業者です。

一般課税で申告している場合、特定課税仕入れを消費税申告に反映する必要があるかを確認します。一方、簡易課税制度を適用している場合は、売上に係る消費税額を基礎にみなし仕入率で納付税額を計算するため、特定課税仕入れを個別に申告計算へ反映しないケースがあります。

また、令和8年度税制改正では、2割特例・3割特例から簡易課税制度へ移行する際の届出期限に関する措置も設けられているため、小規模事業者は申告方式の選択もあわせて確認しましょう。

課税売上割合が95%未満である

一般課税であっても、課税売上割合が95%以上の課税期間については、経過措置により、当分の間、特定課税仕入れはなかったものとして扱われます。

そのため、リバースチャージ方式による申告が必要になるのは、一般課税で申告しており、かつ課税売上割合が95%未満の事業者が中心です。

非課税売上が多い金融、不動産、医療、介護、教育関連の事業者などは、課税売上割合が95%未満になりやすいため注意が必要です。

リバースチャージ方式の対象外になるケース

海外サービスを利用していても、リバースチャージ方式の申告が不要なケースはあります。対象外になるかどうかは、取引内容だけでなく、自社の申告方式や課税売上割合によっても変わります。

課税売上割合が95%以上の一般課税事業者

一般課税で申告している事業者でも、その課税期間の課税売上割合が95%以上であれば、当分の間、特定課税仕入れはなかったものとして扱われます。

つまり、国外事業者から事業者向け電気通信利用役務の提供を受けていても、その取引を消費税申告に含める必要はありません。ただし、課税売上割合は毎期変動する可能性があります。

前期は対象外でも、非課税売上が増えた期には95%未満となり、申告が必要になることがあるので注意しましょう。

簡易課税・2割特例を適用している事業者、免税事業者

簡易課税制度を適用している事業者や、インボイス制度を機に課税事業者となり2割特例を適用している事業者は、経過措置により、当分の間、特定課税仕入れを申告に含める必要はありません。

また、免税事業者はそもそも消費税の確定申告義務がないため、特定課税仕入れがあってもリバースチャージ方式による申告は不要です。ただし、将来一般課税へ移行する場合に備え、海外サービスの利用状況は把握しておくと安心です。

ここで、令和8年度税制改正では、一定の個人事業者について、令和9年分・令和10年分の消費税申告で納付税額を売上税額の3割とできる3割特例が設けられています。3割特例は個人事業者が対象であり、法人は対象外となる点に留意が必要です。

免税事業者については以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:免税事業者とは?免税事業者となる条件やメリット、インボイス制度による影響を解説

消費者向け電気通信利用役務に該当する取引

国外事業者が行う電気通信利用役務の提供でも、事業者向けではなく、広く消費者を対象に提供されているサービスは「消費者向け電気通信利用役務」に区分されます。

この場合、原則として国外事業者側が日本の消費税を申告・納税する仕組みであり、買い手側がリバースチャージ方式で申告する取引ではありません。

電子書籍、音楽、動画配信、一般向けアプリなどを会社で利用する場合も、サービスの性質や請求内容を確認しましょう。

リバースチャージの仕訳や会計処理はどうする?

リバースチャージ方式では、経費の勘定科目だけでなく、消費税区分の設定が重要です。ここでは、会計処理を行う際の考え方と、代表的な仕訳例を紹介します。

勘定科目は取引実態、税区分はリバースチャージ該当性で判断する

勘定科目は、通常の経費処理と同じく取引の実態で判断します。

広告配信なら広告宣伝費、クラウド利用料なら通信費や支払手数料、業務用ソフトならソフトウェア関連費用などが考えられるでしょう。

一方、消費税区分は、相手が国外事業者か、取引が事業者向け電気通信利用役務の提供に該当するか、自社が一般課税かつ課税売上割合95%未満かで判断します。

会計ソフトでは、通常の課税仕入れ、不課税取引、課税対象外取引、リバースチャージ対象取引を混同しないことが重要です。

仕訳例(1)海外広告費を支払った場合

たとえば、国外事業者にインターネット広告費100,000円を支払った場合、勘定科目は広告宣伝費で処理します。税抜経理で、リバースチャージ対象取引として消費税10%を認識する場合、仕訳例は以下のとおりです。

※以下の仕訳例は、一般課税で申告しており、課税売上割合が95%未満で、かつ当該取引がリバースチャージ方式の対象となる場合の例です。課税売上割合が95%以上の課税期間、簡易課税制度、2割特例、一定の個人事業者向けの3割特例を適用する場合には、同様の消費税仕訳を行わないケースがあります。

|

借方 |

貸方 |

||

|

広告宣伝費 |

100,000円 |

普通預金 |

100,000円 |

|

仮払消費税等 |

10,000円 |

仮受消費税等 |

10,000円 |

仮払消費税等と仮受消費税等を同額で認識するため、一見すると納付税額への影響はないように見えます。ただし、実際の申告では、課税売上対応、非課税売上対応、共通対応の区分に応じて仕入税額控除額を計算します。

会計ソフトでは、通常の課税仕入れではなく、リバースチャージ対象の税区分を選択しましょう。

仕訳例(2)海外SaaS・クラウド利用料を支払った場合

国外事業者と個別契約した業務用クラウドサービスの利用料100,000円が、事業者向け電気通信利用役務の提供に該当する場合は、通信費や支払手数料などで処理します。ここでは、通信費として処理する場合の仕訳例を紹介します。

|

借方 |

貸方 |

||

|

通信費 |

100,000円 |

普通預金 |

100,000円 |

|

仮払消費税等 |

10,000円 |

仮受消費税等 |

10,000円 |

海外SaaSやクラウド利用料は、サービス内容や契約条件によって判断が分かれます。

事業者向けサービスとして個別契約している場合はリバースチャージ対象になる可能性がありますが、Webサイトから誰でも申し込める一般向けサービスは、消費者向け電気通信利用役務に該当することがあります。

請求書、契約条件、利用規約を確認したうえで、税区分を設定しましょう。

インボイス制度でリバースチャージ実務はどう変わる?

インボイス制度の開始により、海外事業者との取引でも請求書の確認がより重要になりました。ただし、リバースチャージ方式対象取引と消費者向け電気通信利用役務では、仕入税額控除の要件が異なります。

ここでは、インボイス制度の影響によるリバースチャージ実務への影響を解説します。

登録国外事業者制度の廃止による影響

インボイス制度の開始に伴い、従来の登録国外事業者制度は廃止され、適格請求書発行事業者の登録制度へ移行しました。

そのため、消費者向け電気通信利用役務について仕入税額控除を受ける場合は、国外事業者が適格請求書発行事業者かどうかを確認する必要があります。

一方、リバースチャージ方式の対象取引では、買い手側が申告・納税する仕組みのため、単に登録番号の有無だけで対象可否を判断しないよう注意しましょう。

リバースチャージ対象取引は適格請求書がなくても仕入税額控除できる

事業者向け電気通信利用役務の提供など、リバースチャージ方式で申告・納税する特定課税仕入れについては、仕入税額控除の要件として適格請求書の保存は不要です。

一定の事項が記載された帳簿を保存すれば、仕入税額控除の対象にできます。ただし、帳簿には通常の課税仕入れに必要な事項に加え、その取引が特定課税仕入れである旨を記載する必要があります。

消費者向け電気通信利用役務では適格請求書の保存が必要になる

消費者向け電気通信利用役務に該当する海外サービスについて、国内事業者が仕入税額控除を受けるには、売り手である国外事業者から交付された適格請求書や、その記載事項に係る電磁的記録の保存が必要です。

たとえば、海外SaaSやデザインツール、電子コンテンツなどを会社で利用していても、リバースチャージ対象ではなく消費者向けに区分される場合があります。この場合は、国外事業者の登録番号や請求書記載事項を確認しましょう。

なお、国外事業者が適格請求書発行事業者でない場合や、適格請求書を保存していない場合には、原則として仕入税額控除の対象になりません。この場合、免税事業者等からの課税仕入れに係る7・5・3割控除の経過措置も適用できない点に注意が必要です。

リバースチャージ方式で注意すべきポイント

リバースチャージ方式は、請求書に消費税が表示されないため、見落としやすい取引です。申告漏れを防ぐには、請求書確認、税務判断、社内フローの整備をセットで行うことが大切です。

ここでは、実務におけるリバースチャージ方式対象取引の扱いに関する注意点を解説します。

請求書や契約内容からリバースチャージ方式対象か確認する

海外サービスの請求書に日本の消費税が記載されていない場合でも、すぐに不課税や対象外と判断してはいけません。

請求元が国外事業者か、サービス内容がインターネット広告や事業者向けクラウドに該当するか、契約条件から利用者が通常事業者に限られるかを確認しましょう。

源泉所得税の徴収が必要な取引と混同しない

海外事業者や海外フリーランスへの支払いでは、リバースチャージ方式だけでなく、源泉所得税の確認が必要になることがあります。

リバースチャージ方式は消費税の申告・納税に関する制度であり、源泉徴収は非居住者や外国法人に支払う一定の国内源泉所得に関する所得税の制度です。

たとえば、国外の芸能人やスポーツ選手が国内で役務提供を行う場合、消費税と源泉所得税の双方を確認すべきケースがあります。そのため、税目ごとに別々に判断しましょう。

申告漏れを防ぐために社内確認フローを整備する

リバースチャージ対象取引は、経理部門だけでは判断しにくいことがあります。広告運用部門、マーケティング部門、情報システム部門などが海外サービスを直接契約し、法人カードで支払っているケースも多いためです。

社内では、海外事業者への支払いを検知できる勘定科目や取引先マスタを整備し、請求書の国名、契約主体、サービス内容を確認するフローを作りましょう。月次で海外取引を点検すれば、申告直前の確認負担を減らせます。

リバースチャージに関するよくある質問

ここでは、海外広告費や海外SaaS、海外フリーランスへの支払いなど、実務で判断に迷いやすい取引について解説します。

Google広告やMeta広告はリバースチャージ方式対象?

「国外事業者から提供を受ける」インターネット広告の配信は、事業者向け電気通信利用役務の提供に該当する代表的な取引です。

そのため、Google広告やMeta広告のような海外広告サービスを国外事業者から利用している場合、リバースチャージ方式の確認対象になります。

ただし、請求主体が日本法人か海外法人か、請求書に日本の消費税が記載されているかによって処理が変わる可能性があります。ブランド名ではなく、請求元と契約主体を必ず確認しましょう。

Canva・Dropbox・海外SaaSはリバースチャージ方式対象?

Canva、Dropbox、その他の海外SaaSは、サービスの性質や契約条件によって判断が分かれます。つまり、法人が業務で利用していても、直ちにリバースチャージ方式の対象になるとは限りません。

企業向けに個別契約され、事業利用が明らかなクラウドサービスであれば、事業者向け電気通信利用役務の提供としてリバースチャージ方式対象になる可能性があります。

一方、Webサイトから個人でも法人でも申し込める一般向けサービスは、消費者向け電気通信利用役務に区分されることがあります。請求書、契約プラン、登録番号の有無をあわせて確認しましょう。

海外フリーランスへの外注費もリバースチャージ方式対象?

海外フリーランスへの外注費は、必ずリバースチャージ方式対象になるわけではありません。

たとえば、海外在住のデザイナーやエンジニアに制作業務を依頼し、成果物をメールやクラウドで受け取るだけであれば、人が行う役務提供が中心であり、電気通信利用役務の提供とは区分される可能性があります。

一方、国内で行う芸能・スポーツ等の特定役務や、サービス内容が電気通信回線を介して自動的に提供されるものは別途確認が必要です。源泉所得税の要否もあわせて見ましょう。

まとめ

リバースチャージ方式とは、国外事業者から一定のサービス提供を受けた国内事業者が、消費税を自ら申告・納税する仕組みです。主な対象は、事業者向け電気通信利用役務の提供や特定役務の提供で、取引内容や課税方式によって申告の要否が異なります。

また、インボイス制度後は取引区分によって仕入税額控除の要件が異なるため、請求元やサービス内容、税区分を確認することが重要です。申告漏れを防ぐためにも、経理部門だけでなく関連部署を含めて海外取引を把握できる体制を整えておきましょう。

リバースチャージ方式の対応も含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書!経理のリーンオペレーション」の資料ダウンロードはこちら