摘要とは?意味や書き方、請求書・領収書・帳簿での記載例を解説

更新日:2026.05.26

ー 目次 ー

摘要は、請求書や領収書、帳簿などにおいて、取引内容の要点を補足するために記載する項目です。しかし、実務では「何を書けばよいのか」「備考や品目とは何が違うのか」と迷う人も多いでしょう。

摘要欄は書類ごとに役割が異なるため、請求書・領収書・帳簿それぞれに合った書き方を理解しておくことが大切です。

本記事では、摘要の意味や備考との違い、書類ごとの役割、具体的な書き方や記載例を解説します。摘要欄を記載する際の注意点や、インボイス制度に対応するうえで確認したいポイントも紹介するので、請求書作成や経理処理に不安がある方はぜひ参考にしてください。

摘要(てきよう)とは?

摘要とは、取引や内容の要点を簡潔に記載する項目です。経理書類や帳簿では、金額だけでは把握しにくい「何の・誰との取引なのか」「どのような目的で発生した費用なのか」を補足する役割があります。

請求書や領収書、帳簿などに摘要欄がある場合は、単に形式的に埋めるのではなく、あとから見返したときに取引内容を確認できるように記載することが大切です。

摘要を記載する目的

摘要を記載する主な目的は、取引内容をわかりやすく残すことです。たとえば、帳簿に「10,000円」と金額だけが記載されていても、それが消耗品の購入なのか、交通費なのか、取引先との会食費なのかは判断できません。摘要欄に「〇〇社訪問交通費」「△△社との打ち合わせ飲食代」などと記載しておけば、取引の内容を後から確認しやすくなります。摘要欄に取引の内容を残しておくことで、経費精算、請求内容の照合、税務調査時の説明などにも役立つでしょう。

特に消費税の申告に関係する取引では、取引内容や税率ごとの区分を確認できることが重要です。国税庁も、消費税の仕入税額控除を受けるためには、法定事項が記載された帳簿や請求書等の保存が必要であり、複数税率に対応するため税率ごとの区分経理が必要としています。

ここで摘要欄は、すべての書類に必ず設けられているわけではありません。書類やシステムによっては「内容」「備考」「明細」などの名称で取引内容を記載する場合もあります。

【参考】No.6497 仕入税額控除のために保存する帳簿および請求書等の記載事項|国税庁

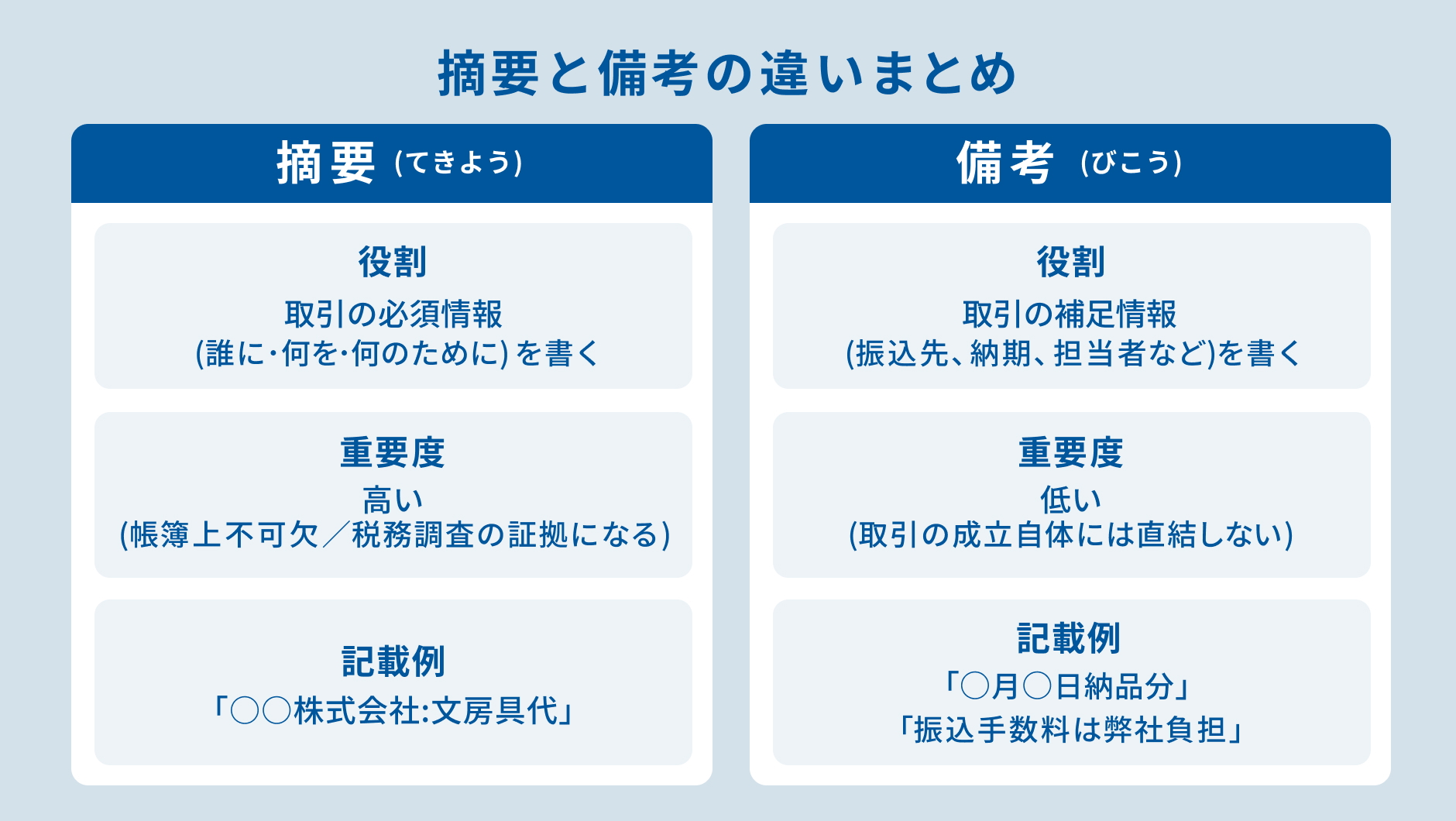

「摘要」と「備考」の違いとは?

摘要と備考はどちらも補足情報を記載する欄ですが、役割が異なります。

摘要は、取引内容の要点を記載する項目です。経理や請求管理の実務では、何に対する売上・支払い・経費なのかを明確にするために使われます。たとえば「Webサイト制作費4月分」「〇〇商事打ち合わせ交通費」など、取引の内容そのものを説明するのが摘要です。

一方、備考は、取引内容以外の補足事項や連絡事項を記載する欄として使われることが一般的です。たとえば「振込手数料は貴社負担でお願いします」「納品日は別途調整」など、取引に関連する注意書きや補足を入れる場合に適しています。

実務上は、摘要欄には「取引の中身」、備考欄には「補足・注意事項」を書くと整理しやすくなるでしょう。両方の欄がある書類では、役割を分けて記載することで、請求先や社内担当者が内容を確認しやすくなります。

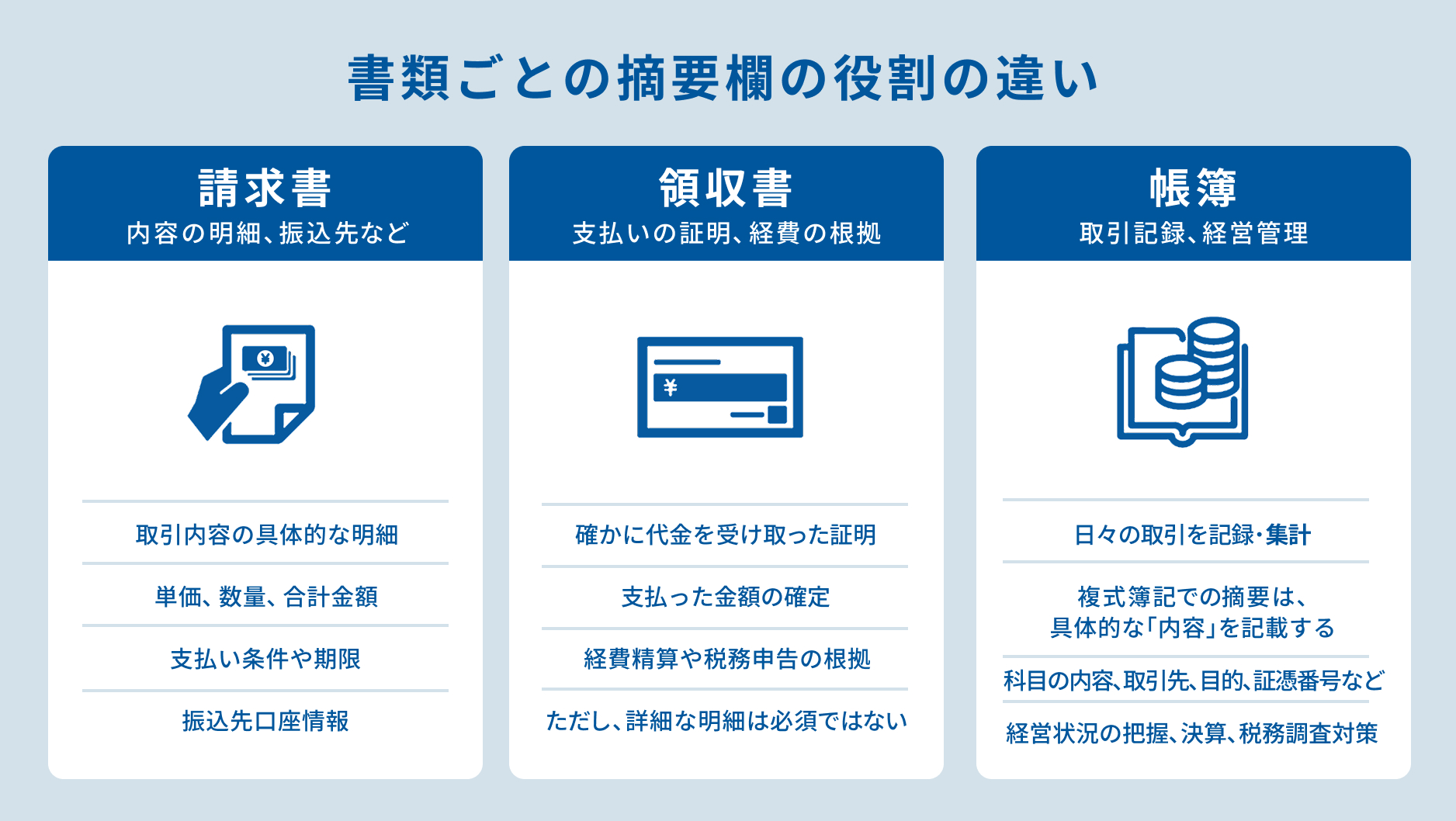

書類ごとの摘要欄の役割の違い

摘要欄は、どの書類でも同じ意味で使われるわけではありません。請求書、領収書、帳簿では、それぞれ確認したい内容や利用される場面が異なります。

ここでは、書類ごとに摘要欄がどのような役割を持つのかを解説します。

請求書

請求書における摘要欄は、請求内容の内訳や取引内容をわかりやすく示すために使われます。たとえば、請求書に「制作費」とだけ記載されていると、何の制作費なのかがわかりにくくなります。摘要欄に以下のような内容を記載すれば、請求先も内容を確認しやすくなるでしょう。

- コーポレートサイト改修費

- 記事制作5本分

- 月額保守費4月分 など

インボイス制度に対応する請求書では、取引年月日、取引内容、税率ごとに区分した対価の額、適用税率、消費税額等などの記載が必要です。

ここで、インボイス制度では、摘要欄という名称の項目が必須とされているわけではありません。ただし、取引内容や軽減税率対象である旨を示すために、摘要欄・品目欄・明細欄を活用することができます。

領収書

領収書における摘要欄は、受け取った金銭が何の支払いに対するものかを示す役割があります。たとえば、領収書に金額と日付だけが書かれていても、それが商品代なのか、サービス利用料なのか、会費なのかは判断しにくくなります。摘要欄に「書籍代として」「セミナー参加費として」などと記載しておけば、支払った側も経費処理をしやすくなるでしょう。

特に法人や個人事業主が経費として処理する場合、領収書の内容が不明確だと、後から何の支出だったのか確認する手間がかかります。摘要欄には、支出の目的や内容がわかる程度に具体的な情報を記載しましょう。

なお、インボイス制度では、請求書に限らず、所定の事項が記載された領収書や納品書などもインボイスとして扱われます。領収書をインボイスとして発行する場合も、登録番号や取引内容、税率ごとの対価の額、消費税額等などの記載事項を満たさなければなりません。領収書では、摘要欄の代わりに「但し書き」として支払内容を記載する様式も多くあります。いずれの場合も、何の支払いかがわかるように記載することが大切です。

帳簿

帳簿における摘要欄は、仕訳や入出金の内容を説明するために使われます。

会計ソフトや現金出納帳、総勘定元帳などでは、日付、勘定科目、金額に加えて、摘要欄に取引の概要を入力します。たとえば「〇〇株式会社4月分売上」「文房具購入」などと記載することで、後から仕訳の内容を確認しやすくなるでしょう。

摘要が具体的に書かれていれば、証憑との紐づけがしやすく、経理チェックや決算作業の負担を減らせます。

消費税の仕入税額控除を受けるためには、帳簿と請求書等の保存が原則として必要です。また、帳簿には取引の相手方、取引年月日、取引内容、税率ごとに区分した金額などを記載する必要があります。

摘要の書き方と具体例

摘要欄は、長く書けばよいわけではありません。大切なのは、取引内容がひと目でわかり、あとから請求書・領収書・帳簿を照合しやすい内容にすることです。

ここでは、売上・経費・消費税に関する摘要欄の書き方を具体例とともに紹介します。

売上に関する摘要欄の書き方

売上に関する摘要欄では、誰に対する、何の売上なのかがわかるように記載します。

売上に関する摘要欄の記載例は、以下のとおりです。

|

取引内容 |

摘要の記載例 |

|

月額サービスの請求 |

〇〇株式会社4月分システム利用料 |

|

商品販売 |

△△商店商品A10点販売 |

|

制作業務 |

□□株式会社LP制作費 |

|

保守業務 |

〇〇株式会社月額保守費2026年4月分 |

|

入金確認 |

〇〇株式会社3月請求分入金 |

売上の摘要では、「売上」「入金」だけで終わらせないことが大切です。取引先名、対象月、商品名・サービス名などを入れることで、請求書や入金明細と照合しやすくなります。

継続取引がある場合は、「〇月分」「請求書No.〇〇」などを入れておくと、同じ取引先との複数取引を区別しやすくなります。

経費に関する摘要欄の書き方

経費に関する摘要欄では、何のために支出したのかがわかるように記載します。

経費に関する摘要欄の記載例は、以下のとおりです。

|

勘定科目 |

摘要の記載例 |

|

旅費交通費 |

〇〇株式会社訪問電車代 |

|

会議費 |

△△株式会社との打ち合わせ飲食代 |

|

消耗品費 |

コピー用紙・ボールペン購入 |

|

通信費 |

4月分インターネット利用料 |

|

広告宣伝費 |

SNS広告配信費4月分 |

|

支払い手数料 |

銀行振込手数料 |

経費の摘要では、税務調査や社内確認の際に説明できる内容にしておくことが重要です。特に会議費、交際費、旅費交通費などは、取引先名や目的を残しておくと、事業との関連性を確認しやすくなります。

消費税に関する摘要欄の書き方

消費税に関する摘要欄では、税区分や軽減税率の対象かどうかがわかるように記載することが大切です。

現在の消費税では、標準税率10%と軽減税率8%があり、取引内容によって税率が異なります。 たとえば、飲食料品と日用品を同時に購入した場合は、軽減税率8%の対象と標準税率10%の対象が混在することがあります。その場合、摘要欄や品目欄に「飲食料品※軽減税率対象」「日用品10%対象」などと記載しておくと、税区分を確認しやすくなります。

消費税に関する摘要例は、以下のとおりです。

|

取引内容 |

摘要の記載例 |

|

飲食料品の購入 |

飲食料品購入※軽減税率8%対象 |

|

日用品の購入 |

店舗用洗剤購入10%対象 |

|

複数税率の取引 |

食品8%・備品10%を区分記載 |

|

インボイス受領 |

〇〇株式会社インボイス受領済 |

|

免税事業者との取引 |

△△商店備品購入インボイスなし |

インボイス制度に対応する場合は、摘要欄だけで完結させようとせず、請求書全体として必要な記載事項を満たすことが重要です。取引内容、税率ごとの対価の額、適用税率、消費税額等などが確認できるようにしましょう。

【参考】No.6303 消費税および地方消費税の税率|国税庁

摘要欄を記載する際の注意点

摘要欄は、自由に記載できる欄である一方、書き方によっては後から内容を確認しづらくなることがあります。

ここでは、摘要欄を記載するときに注意したいポイントを解説します。

空欄のままにしない

摘要欄は、できるだけ空欄のままにしないようにしましょう。

摘要欄が空欄だと、金額や勘定科目だけでは取引内容を判断できないことがあります。特に帳簿では、同じ勘定科目で複数の取引が発生するため、摘要がないと後から確認する際に請求書や領収書を一つひとつ探す手間がかかります。たとえば、「消耗品費3,000円」とだけ記録されている場合、何を購入したのかがわかりません。「コピー用紙購入」「封筒・ファイル購入」などと記載しておけば、内容をすぐに把握できます。

摘要欄は、経理担当者だけでなく、経営者、税理士、取引先、税務署などが確認する可能性もあります。あとから第三者が見ても意味がわかるように、最低限の取引内容は記載しておきましょう。ただし取引先が帳簿摘要を見るケースは通常多くないため、「請求書や領収書の摘要欄は取引先も確認する可能性がある」と分けるとより正確です。

取引内容がひと目でわかるように具体的に記載する

摘要欄には、取引内容がひと目でわかる程度に具体的な情報を記載します。たとえば、「支払い」「購入」「売上」だけでは、何に関する取引なのかが不明確です。「〇〇株式会社4月分広告運用費」「店舗用レジロール紙購入」など、取引先名、対象期間、商品・サービス名、目的を組み合わせて記載するとわかりやすくなります。

ただし、すべての情報を必ず入れる必要はありません。請求書番号や領収書番号で証憑と紐づけられる場合は、摘要欄には要点を記載し、詳細は証憑で確認できるようにしておく方法もあります。

重要なのは、摘要欄だけを見ても取引の大枠がわかることです。社内ルールとして「取引先名+内容+対象月」「内容+用途」などの書き方を決めておくと、担当者による表記ゆれを防ぎやすくなります。

情報過多とならないように簡潔に記載する

摘要欄は具体的に書くことが大切ですが、情報を詰め込みすぎると、かえって読みづらくなります。たとえば、請求書や領収書にすでに明細が記載されているにもかかわらず、摘要欄に商品名、数量、単価、担当者名、経緯まで長く書くと、確認に時間がかかります。摘要欄には、取引内容を判断するために必要な要点を簡潔に記載しましょう。

よい摘要は、短くても内容が伝わります。たとえば、「〇〇株式会社4月分保守費」「△△社訪問電車代」のように、取引先や目的がわかる表現であれば十分です。

詳細な内訳は、請求書、納品書、領収書、契約書などの証憑で確認できるようにしておきましょう。摘要欄と証憑を役割分担させることで、帳簿や書類全体が見やすくなります。

インボイス制度に対応した記載を徹底する

インボイス制度に対応する取引では、摘要欄だけでなく、請求書や領収書全体として必要な記載事項を満たしているかを確認しましょう。

適格請求書には、発行事業者の氏名または名称と登録番号、取引年月日、取引内容、税率ごとに区分した対価の額と適用税率、税率ごとの消費税額等、書類の交付を受ける事業者の氏名または名称などを記載する必要があります。

摘要欄には、取引内容や軽減税率対象である旨を補足する役割を持たせるとよいでしょう。たとえば、飲食料品を扱う場合は「※軽減税率対象」と記載したり、複数税率が混在する場合は「8%対象」「10%対象」がわかるようにしたりします。

ただし、摘要欄に「インボイス対応」と書くだけでは、必要事項を満たしたことにはなりません。登録番号、税率ごとの金額、消費税額等など、インボイスとして必要な項目が書類全体で確認できる状態にしておくことが重要です。

摘要に関してよくある質問

ここでは、摘要欄の書き方についてよくある疑問に回答します。ぜひ参考にしてください。

摘要欄にはどこまで細かく書けばいい?

摘要欄には、第三者が見て取引内容を追える範囲まで記載すれば問題ありません。目安としては、「誰との取引か」「何の取引か」「いつの分か」「何の目的か」が必要に応じてわかる内容にします。

一方で、請求書や領収書に詳細な明細がある場合は、摘要欄にすべてを転記する必要はありません。摘要欄には要点を記載し、詳細は証憑で確認できるようにしておきましょう。

摘要が空欄でも問題ない?

摘要欄が空欄だからといって、ただちに書類が無効になるわけではありません。

ただし、経理実務上は空欄のままにしないほうがおすすめです。摘要がないと、取引内容を後から確認しにくくなり、仕訳の見直し、請求書との照合、税理士への確認、税務調査対応などで手間が増える可能性があります。特に帳簿では、取引の内容を記録しておくことが重要です。消費税の仕入税額控除に関しても、帳簿には取引の相手方、取引年月日、取引内容、金額などの記載が求められます。([国税庁][4])

摘要欄がある場合は、「何の取引か」がわかる程度の内容を記載しておきましょう。

摘要と品目はどう違う?

摘要と品目は似ていますが、記載する内容の範囲が異なります。

品目は、商品名やサービス名など、請求・販売した対象そのものを記載する欄です。たとえば以下のようなものが品目にあたります。

- ノートパソコン

- コピー用紙

- Web記事制作

- 月額利用料 など

一方、摘要は取引内容の要点や補足情報を記載する欄です。たとえば以下のようなものが摘要として挙げられます。

- 4月分

- キャンペーン適用

- 〇〇案件分

- 軽減税率対象 など

請求書では、品目欄に商品・サービス名を記載し、摘要欄に対象期間や補足情報を記載すると整理しやすくなります。

摘要欄に取引先名だけを書くのはあり?

摘要欄に取引先名だけを書くよりも、取引内容まで記載するほうが望ましいです。たとえば「〇〇株式会社」とだけ書いてある場合、その会社との何の取引なのかがわかりません。同じ取引先と複数の売上や支払いがある場合、後から内容を確認する際に手間がかかります。

実務上は、「〇〇株式会社4月分保守費」「〇〇株式会社請求書No.123入金」のように、取引先名と内容を組み合わせて記載するとよいでしょう。

取引先名だけでは不十分なケースが多いため、少なくとも「取引先名+取引内容」まで書くことをおすすめします。

まとめ

摘要とは、取引内容の要点を簡潔に記載する項目です。請求書、領収書、帳簿などで使われ、金額や勘定科目だけではわからない取引の内容を補足する役割があります。

摘要欄を記載するときは、空欄のままにせず、取引内容がひと目でわかるように具体的かつ簡潔に書くことが大切です。

また、インボイス制度に対応する場合は、摘要欄だけでなく、請求書や領収書全体として必要な記載事項を満たしているかを確認しましょう。摘要欄は取引内容を整理するうえで便利な項目ですが、登録番号や税率ごとの金額、消費税額等などの記載もあわせて整える必要があります。

摘要欄の書き方を社内で統一しておくと、請求書作成、経費精算、帳簿付け、決算作業がスムーズになります。請求書や帳簿の管理を効率化したい場合は、請求管理システムや会計ソフトを活用し、摘要の入力ルールを整えておくとよいでしょう。

適用欄の記載方法も含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書! 経理のリーンオペレーション」の資料ダウンロードはこちら