配賦とは?費用の正しい割り振り方と配賦基準の決め方を解説

更新日:2026.06.30

ー 目次 ー

「配賦」という言葉を耳にしながらも、共通費の割り振りルールに自信が持てない――そんな経理担当者の方は少なくないのではないでしょうか。複数部門や複数拠点で配賦ルールを設計する場面では、「なぜこの金額を負担するのか?」と現場から問われ、納得性や説明責任をどう担保するかに頭を悩ませることもあるはずです。

加えて、弊社が経理・総務の実務担当者を対象に実施した自社調査では、拠点数が多い企業ほど受領請求書の枚数が多い傾向があり、101以上の拠点を持つ企業では「501枚以上」の請求書を毎月処理している割合が高いことが示されました。請求書の枚数が増えるほど、部門仕分けや按分作業、確認作業の負担も大きくなります。

本記事では、配賦とは何かという基本から、費用別・基準別の選び方、製造間接費や部門別配賦を含めた実務的なルール作り、仕訳例までを、経理の現場目線で整理します。「配賦基準の決め方」「部門別損益の正しい見せ方」を体系的に理解したい方は、ぜひご覧ください。

こんな方にオススメ

- 部門や拠点ごとの利益管理・コスト配分で悩んでいる経理担当者

- 現場や経営層に納得される配賦ルールを作りたい方

この記事を読むと···

- 配賦の基本、費用ごとの配賦基準、ルール整備の手順まで一通り理解できる

- 現場や経営層に説明できる配賦ルールの設計ポイントが分かる

参考:株式会社帝国データバンク 価格転嫁に関する実態調査(2025年7月)

.png.webp)

配賦とは?共通費を部門・拠点へ割り振る考え方

配賦とは、複数の部門や拠点にまたがって発生する共通費用を、事前に定めた基準に基づき、それぞれの部門や拠点、製品ごとに分担させる会計上の処理を指します。たとえば、オフィスの賃料や全社で利用する通信サービス、ITシステムの利用料、本社の管理部門にかかる費用などが該当します。

単に費用を分散するのではなく、各部門の利益を実態に近い形で把握し、経営判断や改善に役立てることが配賦の目的です。まずは配賦にまつわる主要な論点を確認しましょう。

- 直接費と間接費(共通費)の違い

- 財務会計と管理会計で異なる配賦の役割

- 配賦をしないと部門別の利益がゆがむ理由

直接費と間接費(共通費)の違い

直接費とは、特定の部門や製品に対して明確に関連付けられる支出を指します。例えば、営業部門専用の広告宣伝費や、個別製品ごとの材料費などが該当します。

一方、間接費(共通費)は、複数の部門にまたがって発生し、どこにどれだけ負担させるかを単純に決めにくい費用です。たとえば、全社で契約しているインターネット回線や、全体で利用するオフィスの賃料などがこれに含まれます。配賦の対象となるのは、こうした間接費です。

| 区分 | 特徴 | 具体例 | 配賦の必要性 |

|---|---|---|---|

| 直接費 | 特定の部門・製品・拠点に直接ひもづけられる費用 | 製品ごとの原材料費/営業部の販促費・広告宣伝費/特定店舗の人件費/製品別の外注加工費 | 不要(発生元へそのまま計上) |

| 間接費(共通費) | 複数の部門・拠点にまたがって発生し、個別にひもづけにくい費用 | 本社の管理部門費/全社契約の通信費・システム利用料/オフィス賃料/水道光熱費/本社の役員報酬 | 必要(配賦基準にもとづき各部門へ割り振る) |

このように、「特定の部門や製品に紐づけられるかどうか」が直接費と間接費を分ける判断ポイントです。とくに通信費や水道光熱費のように、契約は全社一括でも実際の使用実態は部門や拠点ごとに異なる費用は、間接費として配賦処理を行う対象になります。

財務会計と管理会計で異なる配賦の役割

財務会計の分野では、配賦は決算書の作成や法令に基づく会計処理の一環として行われます。たとえば、製造業の場合は、工場全体で発生する間接費を各製品の原価に適切に割り当てることで、在庫評価や損益計算の正確性を確保します。

一方、管理会計では、社内の意思決定や経営分析のために、部門ごとの収益性やコスト構造を把握する目的で配賦が活用されます。両者の目的や運用方法を混同しないよう注意が必要です。

参考:国税庁 法人税基本通達 第5章 棚卸資産の評価

配賦をしないと部門別の利益がゆがむ理由

共通費(たとえば、全社共通のITシステム利用料や本社の管理部門費など)を本社で一括して処理し、各部門に配賦しないままでいると、実際には部門ごとに発生しているはずのコストが反映されず、現場部門の利益が実態よりも高く見積もられてしまう場合があります。これにより、部門の収益性が過大評価され、適切な事業戦略やコスト削減の機会を見誤る可能性があります。

適切な配賦を行うことで、各部門が本来負担すべき費用を明確にし、自身のコスト構造を正しく認識して責任を持って管理できるようになります。結果として、より正確な損益管理が可能となり、経営層は部門ごとの実態に即した事業戦略や投資判断を下せるようになるほか、現場もコスト意識を高め、目標達成に向けた改善活動を促進できます。

参考:中小企業庁 中小会計要領について

配賦の対象になりやすい費用と配賦基準の選び方

配賦の対象となる費用には、会社全体で契約している通信サービスや水道光熱費、オフィスの賃料、ITシステムの利用料、さらには本社の管理部門にかかる経費などが挙げられます。これらの費用を部門や拠点ごとに適切に割り振るためには、費用ごとに発生要因を考慮した配賦基準を選定することが重要です。

自社調査でも、受領請求書の枚数が多い勘定科目として消耗品費・通信費・旅費交通費・水道光熱費が上位に挙がっています。とくに通信費や水道光熱費は、拠点や契約先が増えるほどフォーマットや明細の確認項目が増え、配賦基準があいまいだと部門別損益の精度に影響しやすい費用です。

費用別・配賦基準一覧

代表的な費用と配賦基準、確認に使うデータを表に整理します。

| 費用項目 | 主な配賦基準 | 確認に使うデータ | 注意点 |

|---|---|---|---|

| 通信費 | 回線数・端末数・利用拠点数 | 回線契約一覧/請求明細 | 不要回線・過剰契約が紛れやすい |

| 水道光熱費 | 使用量・面積・稼働時間 | 検針票/拠点面積 | 燃料費調整などで月変動が大きい |

| 家賃・賃料 | 占有面積 | レイアウト図/座席数 | 金額が大きく部門利益への影響が大きい |

| システム利用料 | ID数・利用人数 | アカウント管理表 | 全社契約で本社に集約されがち |

| 本社管理費 | 人員数・売上高 | 人事データ/部門売上 | 説明責任が問われやすい |

配賦基準は「データの取りやすさ」と「実態の近さ」で選ぶ

配賦基準を選ぶ際は、「データの取りやすさ」と「実態への近さ」のバランスがポイントです。人数や面積は把握しやすい反面、実際の利用状況とずれることがあります。一方、利用実績(回線数・使用量・ID数など)は実態に近い反面、データを継続的に整える仕組みが必要です。

費用の性質に合わせ、説明のしやすさ・継続運用の手間・数値の妥当性を踏まえて選定しましょう。

配賦基準の種類と特徴比較

代表的な配賦基準のメリット・注意点を表で整理します。

| 配賦基準 | 向いている費用 | メリット | 注意点 |

|---|---|---|---|

| 人数基準 | 管理部門費・一部システム料 | データが取りやすく計算が簡単 | 実際の利用量とずれることがある |

| 面積基準 | 家賃・水道光熱費 | 施設関連費に使いやすい | 稼働時間や設備差を反映しにくい |

| 売上高基準 | 本社共通費 | 事業規模を反映しやすい | 薄利多売の部門に負担が偏りやすい |

| 利用実績基準 | 通信費・システム料・光熱費 | 実態に近い配賦がしやすい | 請求書データ・マスタの整備が必要 |

500名調査で見えた、経理が配賦業務でつまずく理由

複数拠点・複数部門を持つ企業では、配賦基準や運用ルールのばらつき、担当者依存による属人化、現場への説明不足など、組織が大きくなるほど課題が複雑化します。よくある落とし穴を「ルールの問題」と「運用体制の問題」に分けて整理します。

請求書枚数が多いほど配賦・部門仕分けの負担は増える

自社調査では、請求書処理で大変だと感じる作業として「請求金額や請求内容の確認」「支払伝票作成」「部門仕分け(配賦)」が上位に挙がりました。さらに、部門仕分け(配賦)が負担となる理由としては、「請求書枚数が多いこと」「届く時期がバラバラであること」「按分作業があること」が挙げられています。

つまり、配賦の課題は計算ルールだけの問題ではなく、請求書の受領タイミングやデータの集まり方にも左右される実務課題だといえます。

基準のばらつきと陳腐化(ルールの問題)

同じ通信費でも、ある拠点では直接費、別の拠点では共通費として処理されていると、部門別の損益比較ができなくなります。また、組織再編や新サービス導入があったのに古い基準を使い続けていると、現場から「なぜこの配賦額なのか」と疑問が生じます。

配賦基準は、定期的な見直しと現状に即したルール整備が不可欠です。

属人化と説明不足(運用体制の問題)

配賦運用が属人化すると、担当者の異動や退職で業務が回らなくなったり、計算根拠が不透明になるリスクが生じます。配賦額が大きく変動した際に説明できないと、「配賦は恣意的だ」という不信感を招きかねません。

誰が見ても分かる基準や手順の明文化、説明用資料の整備が重要です。

部門別配賦ルールの作り方|経理がおさえる5ステップ

配賦ルールを策定する際は、まず全体の流れを把握し、各段階ごとに着実に進めていくことがポイントとなります。

| ステップ | 作業内容 | 使うデータ | 見直しの目安 |

|---|---|---|---|

| ①洗い出し | 共通費を請求書・契約単位で抽出 | 請求書/契約書 | 随時 |

| ②マスタ整備 | 部門コード・拠点コードを整える | 組織図/拠点一覧 | 組織変更時 |

| ③基準設定 | 費用ごとに配賦基準を決める | 面積・人数・利用実績 | 年1回 |

| ④文書化 | 対象・基準・頻度・配賦先を明文化 | ルール表 | 年1回 |

| ⑤見直し | 実態とのズレを点検し更新 | 前年比・予算比 | 組織・契約変更時 |

とくに通信費や水道光熱費のように、請求書枚数が多く契約先が複数に分かれやすい費用は、「どの請求書が、どの拠点・部門に関係するのか」まで確認することが重要です。自社調査でも、請求書枚数の多さや紙・電子の混在、レイアウトのばらつきが処理負担の要因として示されています。

配賦ルールの説明資料も同時に整備しておく

5ステップを整えても、現場や経営層に配賦の根拠を伝えられなければ運用は定着しません。とくに多拠点・複数部門の企業では、「なぜこの金額を負担するのか」を問われる場面が多く、説明資料の有無が現場の納得感を大きく左右します。

具体的には、この3点を整備しておくと安心です。

- 対象費用・配賦基準・配賦先をまとめたルール表

- 基準を選定した理由を残すメモ

- 前年比較ができる集計表

これらをセットで残しておくことで、担当者が変わっても再現性のある配賦運用が可能になります。

製造間接費の配賦|製造業が押さえるべきポイント

製造業の経理実務では、製造間接費を正しく配賦できるかどうかが、製品ごとの原価計算や利益管理の精度を大きく左右します。とくに複数の製造ラインや工場、補助部門を抱える企業では、「どの費用を、どの部門に、どの基準で割り振るか」を整理しないと、製品別損益や経営判断にゆがみが生じやすくなります。

ここでは、製造業の現場で押さえておきたい5つの論点を順に整理します。

- 製造間接費とは何か・配賦が必要な理由

- 費目別計算・部門別計算・製品別計算の3ステップ

- 部門共通費と補助部門費の配賦の考え方

- 財務会計・税務と管理会計の配賦の違い

製造間接費とは何か・配賦が必要な理由

製造間接費とは、工場全体や複数の工程にまたがって発生し、特定の製品や作業に直接結びつけることが難しいコストを指します。たとえば、工場の水道光熱費、設備の減価償却費、工場長や間接部門スタッフの人件費などが代表例です。

配賦を行わずに一部の製品や工程だけに間接費を計上してしまうと、製品原価がゆがみ、実態に沿った製品別損益や価格設定ができなくなります。経営判断や原価管理、さらには価格転嫁の根拠にも影響するため、製造業の経理担当者にとって避けて通れないテーマです。

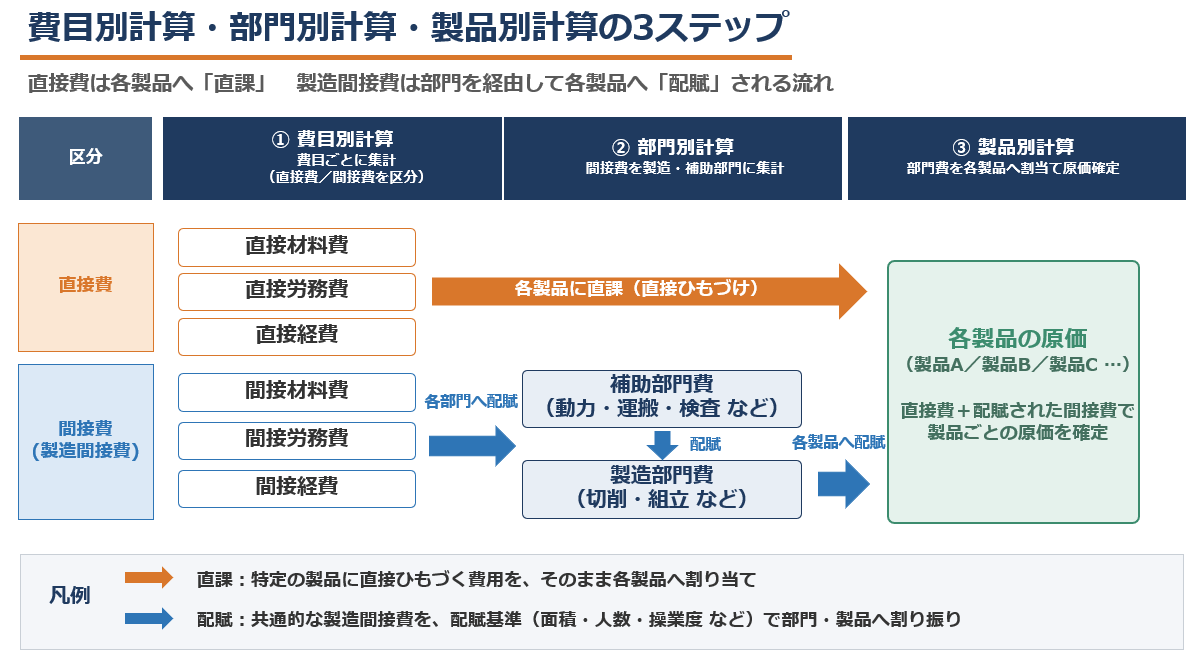

費目別計算・部門別計算・製品別計算の3ステップ

製造業の原価計算は、一般的に「費目別計算 → 部門別計算 → 製品別計算」という3つのステップを通じて進めていきます。それぞれの位置づけを表で整理します。

| ステップ | 計算の目的 | 扱う費用 | ポイント |

|---|---|---|---|

| ①費目別計算 | 材料費・労務費・経費の発生額を費目ごとに集計する | 直接費/間接費を区分して把握 | 勘定科目の整理と請求書単位での集計が前提 |

| ②部門別計算 | 間接費を製造部門・補助部門ごとに集計する | 製造間接費・補助部門費 | 直接費は製品へ直課、間接費は配賦基準で部門へ配賦 |

| ③製品別計算 | 各製品の原価を確定させる | 部門費を製品へ配賦 | 製造部門の操業度などを基準に製品ごとへ割り振る |

この流れの中で、直接材料費・直接労務費・直接経費は各製品へ直接ひもづけ(直課)し、製品ごとに紐づけられない製造間接費は、いったん製造部門・補助部門に集計したうえで、製品へ配賦するのが基本的な考え方です。部門別配賦を踏まえることで、製品別の原価がより実態に近い形で算出できるようになります。

部門共通費と補助部門費の配賦の考え方

部門別計算を進めるうえで重要になるのが、「部門共通費」と「補助部門費」の扱いです。

部門共通費とは、工場長の給与や工場建物の減価償却費・賃借料のように、複数の部門にまたがって発生する費用を指します。一方、補助部門費とは、動力部門や運搬部門、検査部門、研究開発部門、工場事務部門など、製造部門を支える補助的な部門で発生した費用のことです。

これらは製品に直接ひもづけにくいため、まず適切な基準で製造部門に配賦し、その後製造部門費の一部として製品原価へ反映していきます。代表的な配賦基準を整理すると、次のとおりです。

| 区分 | 対象費用の例 | 代表的な配賦基準 | 選定のポイント |

|---|---|---|---|

| 部門共通費(規模基準) | 工場建物の減価償却費・賃借料 | 各部門が工場で占める面積 | 設備の規模や占有スペースに応じて配分しやすい |

| 部門共通費(サービス量基準) | 工場長給与・共通管理費 | 実際に提供されたサービス量 | 各部門への関連性を直接的に説明しやすい |

| 補助部門費(動力部門) | 動力部門費 | 動力消費量・機械の馬力数・馬力時間数 | 稼働実態と整合性を取りやすい |

| 補助部門費(運搬部門) | 運搬部門費 | 運搬件数・運搬距離・重量 | 物流負荷の大きさに応じた配賦が可能 |

| 補助部門費(検査部門) | 検査部門費 | 作業時間数 | 製品ごとの検査負荷を反映しやすい |

| 補助部門費(研究開発・企画・工場事務) | 研究開発部門費/企画部門費/工場事務部門費 | 人数・作業時間数・各部門の賃金総額 | 労務関連の負担量に応じて配賦できる |

補助部門費を製造部門へ配賦したあと、製造部門費は基準操業度(生産設備の利用度合い)などをもとに、各製品へ配賦されます。基準操業度には、直接労務費・数量・作業時間・機械運転時間などが用いられます。

なお、配賦基準は安易に変更せず、継続して同じ基準を適用することが重要です。各部門の間で「不公平だ」と受け取られないよう、公平性・公正性を意識して設計することが、現場の納得感と運用継続のカギになります。

国税庁通達における製造間接費の配賦ルール

国税庁の法人税基本通達では、製造間接費を棚卸資産の原価に含める際の取り扱いが示されています。製造間接費の一部は製品・半製品・仕掛品の原価に配賦し、一定の少額範囲であれば取得原価に含めなくても差し支えないとされている場合があります。配賦が困難な小規模事業者については、例外的な扱いも認められています。

参考:国税庁 法人税基本通達 第5章 棚卸資産の評価

財務会計・税務と管理会計の配賦の違い

製造間接費の配賦は、財務会計・税務と管理会計で目的も運用も異なります。財務会計や税務では、法令や通達に沿った処理が求められ、棚卸資産の評価や損金算入の可否に直結します。

一方、管理会計では、製品別や部門別の収益・コスト構造を社内で明確にすることが主眼であり、独自の配賦基準を設定することもあります。両者を混同しないよう、運用ルールを分けたうえで、「税務・財務向け」と「経営判断向け」の双方を整理しておくことが大切です。

参考:e-Gov法令検索 法人税法

配賦の仕訳例と実務で起こりやすいミス

【ご注意】ここで示すのは、会社内で費用を振り替える管理会計上の例です。実際の処理は各社の会計方針やシステムによって異なります。なお、いずれの仕訳も借方合計と貸方合計は一致するようにしています。

| パターン | 借方 | 貸方 |

|---|---|---|

| ①本社共通費を営業部・管理部へ配賦 | 営業部費用 300,000円 管理部費用 200,000円 |

本社共通費 500,000円 |

| ②通信費を回線数で店舗A・Bへ配賦 | 店舗A通信費 50,000円 店舗B通信費 30,000円 |

通信費 80,000円 |

| ③水道光熱費を使用量で工場A・Bへ配賦 | 工場A水道光熱費 200,000円 工場B水道光熱費 100,000円 |

共通光熱費 300,000円 |

参考:国税庁 タックスアンサー(法人税)

仕訳パターンを使い分けるための判断軸

配賦の仕訳は、対象となる費用や組織構造によって最適なパターンが異なります。判断に迷ったときは、「何を見える化したいか」という管理会計上の目的に立ち返るのがポイントです。

たとえば、本社共通費は事業部別の損益を可視化したいとき、通信費は店舗別のコスト比較をしたいとき、水道光熱費は工場ごとの稼働効率を見たいときに有効です。仕訳パターンを単に踏襲するのではなく、経営判断につながる切り口を意識して選定することで、配賦の意味づけがより明確になります。

請求書データを活用すると配賦業務はどう変わる?

配賦業務の精度と効率を高めるためには、請求書データを一元的に管理し、取引先や契約内容、拠点・部門ごとの費用を紐付けて把握できる仕組みが不可欠です。

自社調査では、受領請求書の処理を効率化したいと回答した経理・総務担当者が6割以上を占めており、効率化したい業務としては、請求金額や請求内容の確認、受領、ファイリングや保存が上位に挙がっています。配賦を正確に行うには、これらの前工程で請求書情報が整理されていることが前提になってきそうです。

配賦に関するよくある質問(FAQ)

Q1.配賦は必ず行うべきですか?

すべての企業で必須ではありません。ただし、複数の部門や拠点を持ち、部門別の利益を経営判断に活用する企業では、配賦ルールを整えておくことをおすすめします。

Q2.最適な配賦基準はありますか?

全費用に共通する万能な基準はありません。通信費は回線数、水道光熱費は使用量や面積、家賃は占有面積、システム利用料はID数など、費用の発生要因に近い基準を選びましょう。

Q3.配賦ルールはどのくらいの頻度で見直すべきですか?

少なくとも年1回が目安です。組織変更、拠点の新設・閉鎖、契約やシステムの変更があったときも、見直しのタイミングになります。

Q4.Excelで配賦管理をしても問題ありませんか?

Excel自体は問題ありませんが、拠点や費用が増えると計算ミスや属人化が起こりやすくなります。配賦基準・計算式・参照データ・更新頻度を明確にしておくことが大切です。

まとめ:配賦は費用の振り分けではなく「利益の見える化」

配賦は単なる費用の割り振り作業ではなく、各部門や拠点の利益を実態に近い形で「見える化」し、経営判断や現場改善に活かすための仕組みです。

株式会社帝国データバンクの調査でも、人件費や物流費のように根拠を示しにくいコストは価格転嫁が難しく、企業負担が増していることが示されています。こうした背景でも、配賦ルールの明確化は経理担当者の説明責任を果たす武器となります。

費用の性質に合った基準を選び、説明できるルールとして文書化することが大切です。請求書データを活用すれば、配賦の精度と効率は大きく高まります。今こそ自社の配賦ルールを再点検し、利益構造の「見える化」を一歩進めてみてはいかがでしょうか。

参考:株式会社帝国データバンク 価格転嫁に関する実態調査(2025年7月)

■あわせて読みたい記事

【原価とは?】分類ルールと判断軸をわかりやすく解説|原価・販管費・非原価の違い

【材料費とは?】仕入との違い・直接/間接の分類・仕訳を経理目線で解説

【労務費とは?】人件費との違い・直接/間接の分け方や仕訳を解説|実務で役立つ原価管理ガイド

製造原価における経費とは?直接経費・間接経費の分類と仕訳を解説|月次決算で迷いやすい判断基準