【図解入り】株主資本等変動計算書とは?見方・仕訳例・決算チェックポイントを図解で解説

更新日:2026.07.13

ー 目次 ー

「純資産がこの1年でなぜ増えたのか、株主にどう説明すればよいか」――決算のたびにそう悩む経理担当者は少なくありません。株主資本等変動計算書は、貸借対照表の「純資産の部」が期首から期末までどう動いたかを示す決算書類です。残高だけを示すB/Sと違い、利益・配当・増資・自己株式といった「変動の理由」がひと目でわかります。本記事では、記載項目・読み方・仕訳例・決算チェックの要点を、図解と表で経理実務目線に解説します。

参考

- 企業会計基準委員会(ASBJ) 企業会計基準第6号「株主資本等変動計算書に関する会計基準」

- e-Gov法令検索 (会社法 第435条ほか・第445条 資本金の額及び準備金の額・会社計算規則

- 国税庁 No.1330 配当金を受け取ったとき(配当所得)

株主資本等変動計算書とは?純資産の「動いた理由」を示す

結論から言うと、株主資本等変動計算書は、貸借対照表の純資産の部について「期首から期末にかけて、どの項目がなぜ増減したのか」を示す決算書類です。B/Sは残高、P/Lは利益を示しますが、利益剰余金・資本金・自己株式が何をきっかけに動いたかまでは読み取りにくいものです。

まずは「純資産の変動理由を見える化する資料」と押さえると、この後の内容が理解しやすくなります。

B/S・P/Lとの違い | まず見るべきポイント

貸借対照表は期末時点の財政状態、損益計算書は一期間の経営成績を示します。これに対し、株主資本等変動計算書は、当期純利益が利益剰余金にどう反映され、配当でどれだけ減り、増資や自己株式でどう変わったかをつなげて確認する資料です。

読むときはまず「利益剰余金の動き」と「資本取引の動き」の2つに注目すると、全体像をつかみやすくなります。

会社法上の計算書類としての位置づけと作成義務

株式会社は、各事業年度ごとに「計算書類」を作成する義務があります。計算書類は、会社の財政状態や経営成績、純資産の変動状況を株主・債権者・関係者に開示するための書類で、規模の大小を問わずすべての株式会社が作成対象です。株主資本等変動計算書は、この計算書類の1つとして、純資産(とくに株主資本)の変動を明らかにする役割を担います。

計算書類は、以下の4種類で構成されます。それぞれが「どの時点の何を示すのか」を押さえておくと、決算書全体のつながりが理解しやすくなります。

【表】計算書類4種類の役割と特徴

|

計算書類 |

示すもの |

時点/期間 |

経理課長が確認するポイント |

|

貸借対照表(B/S) |

期末時点の財政状態(資産・負債・純資産の残高) |

期末時点(ストック) |

資産・負債・純資産の残高が実在性・網羅性を満たしているか |

|

損益計算書(P/L) |

一定期間の経営成績(収益・費用・利益) |

期首〜期末(フロー) |

売上・費用の期間帰属、当期純利益の算出根拠 |

|

株主資本等変動計算書 |

純資産の増減理由(利益・配当・増資・自己株式など) |

期首〜期末(フロー) |

当期末残高がB/Sの純資産と一致しているか、決議資料と整合しているか |

|

個別注記表 |

他の計算書類を補足する重要事項(会計方針・重要な後発事象など) |

期末時点+補足情報 |

会計方針の継続性、記載事項の網羅性(会社計算規則第98条ほか) |

この4種類はセットで作成することが会社法上求められているため、株主資本等変動計算書だけを省略することはできません。特に「B/Sは残高、P/Lは利益、株主資本等変動計算書は変動理由、個別注記表は補足情報」と役割を分けて捉えると、実務でも社内説明でも活用しやすくなります。

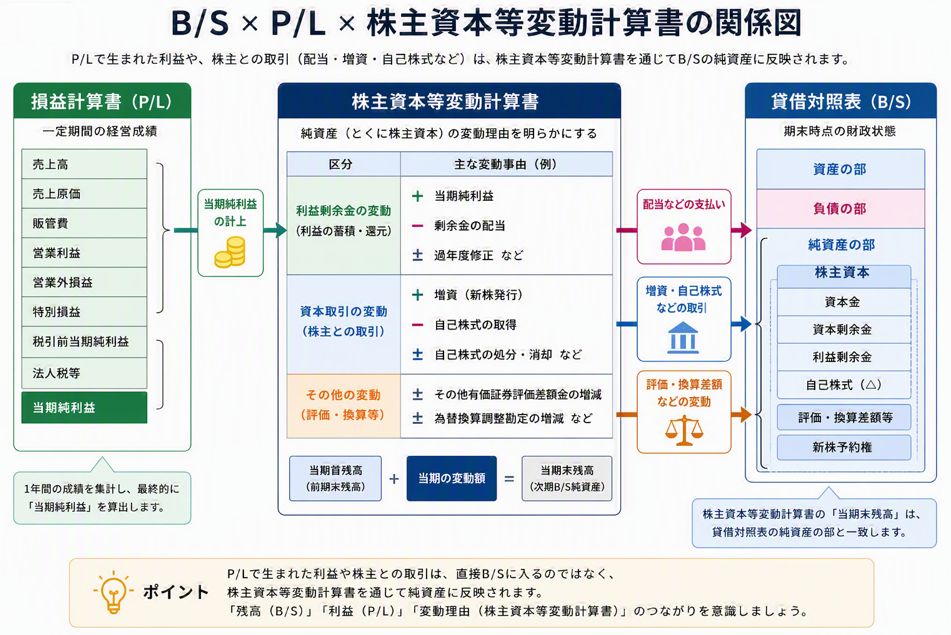

各計算書類の関係性を押さえる

計算書類は独立した4つの書類ではなく、相互に連動しています。たとえば、P/Lで算出された当期純利益は、株主資本等変動計算書で利益剰余金の増加要因として反映され、最終的にB/Sの純資産に組み込まれます。この一連の流れを理解しておくと、決算チェックや監査対応でも「どこを見れば整合が確認できるか」が明確になります。

連結計算書類との違い

大会社(資本金5億円以上または負債総額200億円以上)や上場企業の子会社を持つ企業では、上記の個別計算書類に加えて「連結計算書類」の作成が求められる場合があります。連結計算書類は、企業グループ全体の財政状態や経営成績を示すもので、連結貸借対照表・連結損益計算書・連結株主資本等変動計算書・連結注記表などで構成されます。

上場企業(子会社あり)や複数拠点を展開する企業では、子会社間の資本取引・内部取引の整合確認が決算品質を左右する点にも留意が必要です。

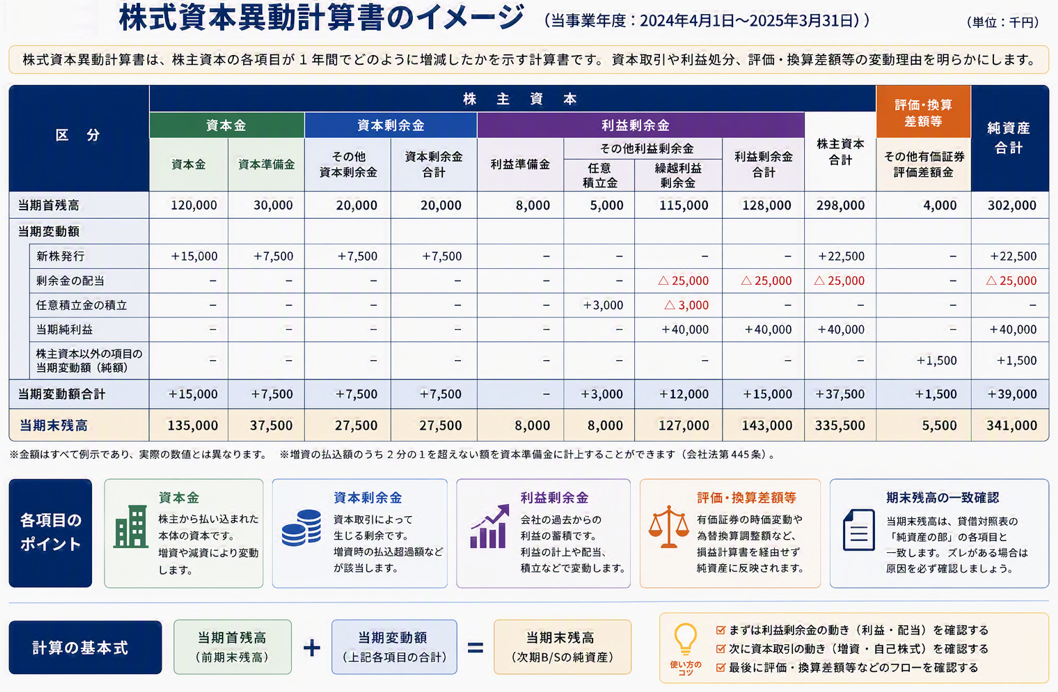

主な記載項目|資本金・剰余金・自己株式を整理

株主資本等変動計算書は、資本金・資本剰余金・利益剰余金・自己株式といった株主資本を中心に、評価・換算差額等や新株予約権まで含めて純資産の動きを整理します。

項目が多く見えますが、「それぞれ何を意味し、どこを確認すべきか」を表で押さえれば迷いません。ここでは全体像を表で示したうえで、実務で説明頻度の高い項目を補足します。

【表】項目の意味・増減要因・確認資料を一覧で整理

|

項目 |

意味 |

主な増加要因 |

主な減少要因 |

確認資料 |

|

資本金 |

株主から拠出された資本 |

増資(新株発行) |

減資 |

払込証憑・登記事項証明書 |

|

資本剰余金 |

資本取引から生じる剰余 |

資本準備金の積立・増資 |

取崩し |

株主総会・取締役会議事録 |

|

利益剰余金 |

過去から蓄積された利益 |

当期純利益 |

剰余金の配当・当期純損失 |

P/L・配当決議書 |

|

自己株式 |

株主資本の控除項目 |

処分・消却による調整 |

自己株式の取得 |

取得契約・取締役会議事録 |

自己株式・評価換算差額等・新株予約権の見方

自己株式は、株主から自社株を買い戻したもので、株主資本の控除項目として純資産を減らす向きで表示されます。評価・換算差額等は、その他有価証券評価差額金のように損益計算書を経由せず純資産へ反映される項目です。

新株予約権は将来株式となり得る権利で、ストックオプション等を扱う企業で確認対象になります。未上場の中小企業では該当しない項目もあるため、自社に関係する項目から確認すれば十分です。

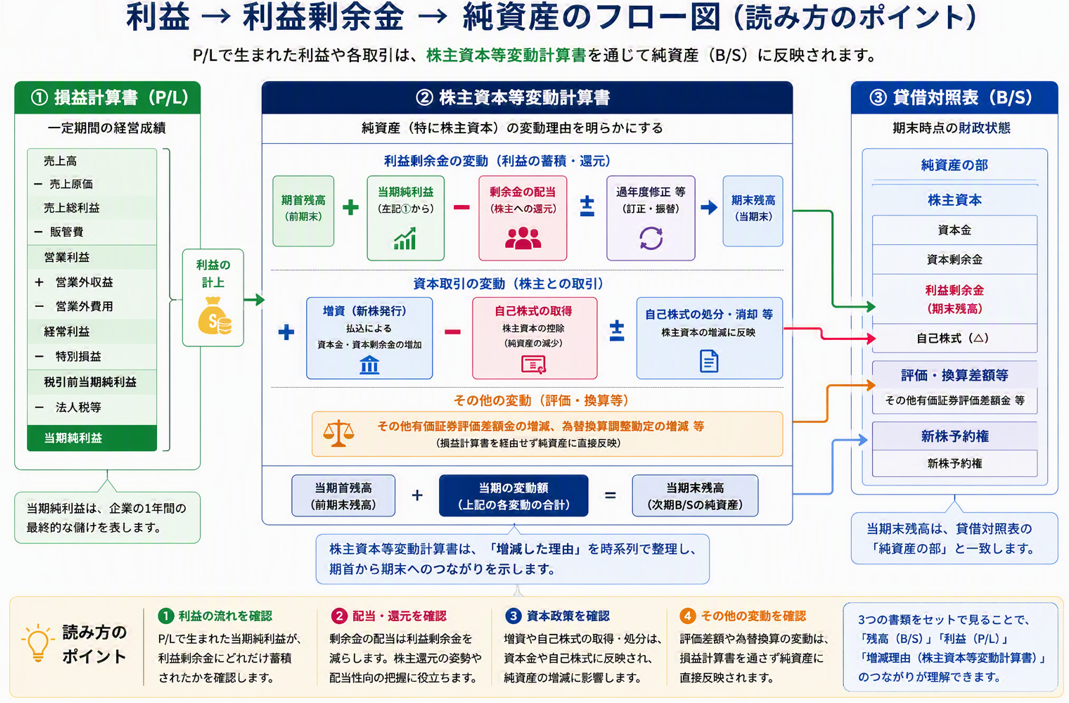

読み方のコツ|利益・配当・増資の流れで追う

株主資本等変動計算書は、最初からすべての列を細かく追う必要はありません。「利益」「配当」「増資・自己株式」という主要な変動事由に分けて見れば、会社が利益を蓄えているのか、株主還元を重視しているのか、資本政策を進めているのかを読み取れます。ここでは3つの視点で、どこを見れば何がわかるかを整理します。

当期純利益は利益剰余金を増やす

損益計算書で計算された当期純利益は、株主資本等変動計算書では利益剰余金の増加要因として表示されます。つまり、P/Lで生まれた利益がB/Sの純資産にどう積み上がったかを確認できます。

もし黒字なのに利益剰余金が増えていなければ、配当や過年度修正など他の変動要因も合わせて確認しましょう。

剰余金の配当は利益剰余金を減らす

剰余金の配当を行うと、株主へ利益を分配するため利益剰余金は減少します。経理課長は、配当決議・未払配当金・支払日・源泉徴収税額・利益剰余金の減少額に食い違いがないかを確認します。株主還元の意思決定と、決算処理の正確性の両面から押さえておきたいポイントです。

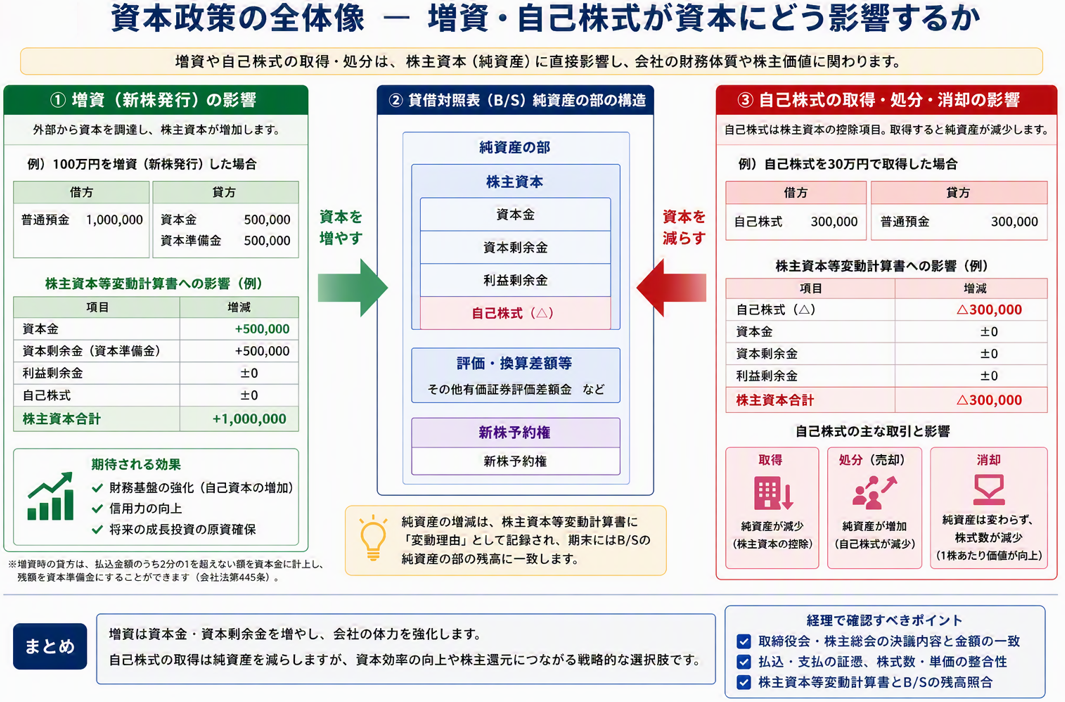

増資・自己株式は「資本政策」として読む

増資は資本金や資本剰余金を増やし、自己株式の取得は株主資本の控除要因になります。いずれも通常の営業損益とは異なる資本取引で、資金調達・株主還元・資本効率といった会社の方針が表れます。単なる数字の増減ではなく、その背景にある意思決定まで読み取る視点を持つと、社内外への説明力が高まります。

【仕訳例】利益・配当・増資・自己株式

ここでは、当期純利益・配当・増資・自己株式取得という代表的な取引の仕訳を表でまとめ、それぞれが最終的に純資産の変動としてどう反映されるかを示します。

株主資本等変動計算書そのものを仕訳するわけではありませんが、日々の仕訳が純資産の動きにつながる流れをイメージできるようにします。

【表】代表的な取引の仕訳例と純資産への影響

|

取引 |

借方 |

貸方 |

株主資本等変動計算書への影響 |

|

当期純利益の振替 |

損益 1,000,000 |

繰越利益剰余金 1,000,000 |

利益剰余金が増加 |

|

配当の決議時 |

繰越利益剰余金 500,000 |

未払配当金 500,000 |

利益剰余金が減少 |

|

配当の支払時 |

未払配当金 500,000 |

普通預金 等 500,000 |

源泉徴収時は預り金を計上 |

|

増資(新株発行) |

普通預金 1,000,000 |

資本金 500,000/資本準備金 500,000 |

資本金・資本剰余金が増加 |

|

自己株式の取得 |

自己株式 300,000 |

普通預金 300,000 |

株主資本の控除として純資産が減少 |

※増資は、払込額のうち2分の1を超えない額を資本準備金にできます。配当に源泉徴収がある場合は、預り金の計上も必要です。実務では自社の会計方針、株式の区分、顧問税理士等の確認を前提に処理してください。

経理が確認すべき決算チェックポイント

株主資本等変動計算書は、作って終わりではありません。他の決算書類や決議資料との整合を確認して、はじめて実務上の意味を持ちます。ここでは押さえるべき照合ポイントをチェックリスト形式で整理します。

|

チェック項目 |

確認ポイント |

|

B/Sの純資産残高と一致しているか |

当期末残高が貸借対照表の純資産の部と一致しているかを確認します。差異がある場合は、仕訳漏れ、科目設定、決算整理、表示区分の誤りを確認します。 |

|

株主総会・取締役会の決議資料と合っているか |

配当、増資、自己株式取得などについて、金額・日付・株式数・支払日・払込日を議事録や証憑と照合します。 |

|

年次決算前の月次処理が標準化されているか |

請求書・支払・仕訳処理の遅れがあると、年次決算で修正作業が集中します。月次の証憑収集、仕訳入力、残高照合の運用を確認します。 |

■あわせて読みたい記事

【概要解説】年次決算とは?月次との違いと「手間のかかる業務」を減らす実務ポイント

【概要解説】月次決算の概要と流れを把握。どの業務負荷を減らせば乗り越えられるかを解説

株主資本等変動計算書の精度は日々の月次処理で決まる

株主資本等変動計算書は年次決算で作成する書類ですが、その数値は決算時に突然作られるものではありません。利益剰余金や資本剰余金、自己株式などの残高は、日々の仕訳や月次決算の積み重ねによって形成されています。

例えば、請求書の計上漏れや仕訳ミスが発生すると、損益計算書の利益額だけでなく、最終的には利益剰余金の残高にも影響を与えます。その結果、株主資本等変動計算書の数値と貸借対照表の純資産残高の照合に時間を要したり、決算修正が発生したりすることがあります。

そのため、株主資本等変動計算書の正確性を高めるうえでは、年次決算時の確認だけでなく、請求書処理や仕訳入力、残高照合といった月次業務の品質向上が欠かせません。

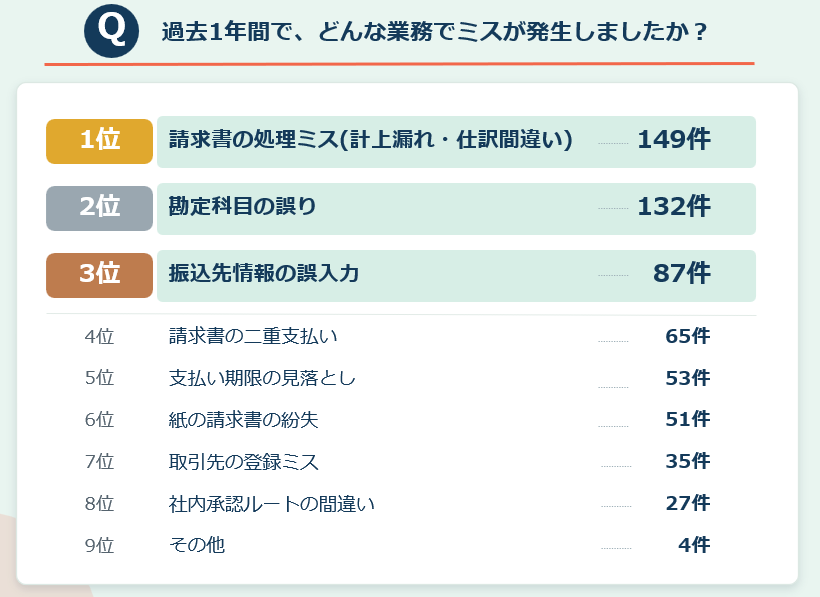

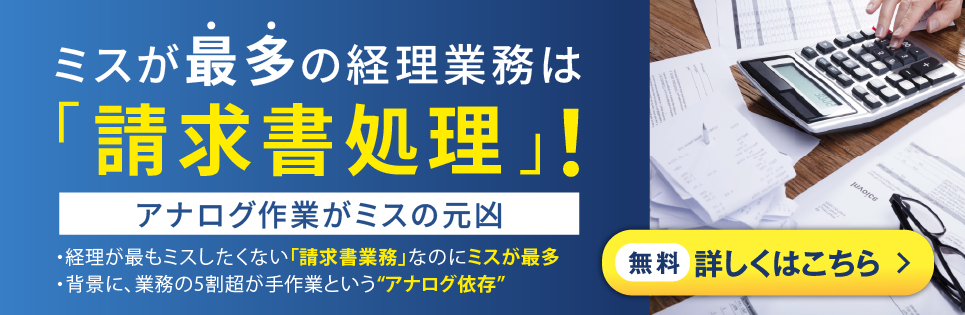

【独自調査】請求書処理のミスは決算書作成に影響を及ぼす

実際に、株式会社インボイスが経理担当者441名を対象に実施した調査では、過去1年間で発生した経理ミスとして「請求書の処理ミス(計上漏れ・仕訳間違い)」が149件で最多となりました。続いて「勘定科目の誤り」が132件となっており、いずれも仕訳や月次決算の精度に直結する業務が上位を占めています。

株主資本等変動計算書では、当期純利益が利益剰余金へ正しく反映されていることや、配当・資本取引が適切に処理されていることが前提となります。しかし、その前段階である請求書処理や仕訳入力に誤りがあれば、利益や純資産の残高にも影響が及び、決算時の修正作業や説明負担の増加につながります。

経理ミスの背景にはアナログ作業が残っている

さらに同調査では、ミスの要因として「アナログ作業(紙・手入力)」が40.9%で最多となりました。また、「半分以上が手作業」と回答した企業は37.4%、「ほぼすべてが手作業」は20.3%に上り、約6割の企業で経理業務の多くが手作業で運用されている実態も明らかになっています。

株主資本等変動計算書を正確に作成するためには、年次決算だけを見直すのではなく、請求書処理・仕訳入力・残高照合といった月次業務の品質を高めることが重要です。特に多拠点企業や子会社を持つ企業では、拠点ごとの処理ルールや入力方法を標準化することで、決算書類の精度向上と確認工数の削減につながります。

出典:株式会社インボイス 経理担当者441名に聞いた「経理のミスが多い仕事ランキング調査」(2025年8月実施)

まとめ|株主資本等変動計算書は「純資産の動きの記録」

株主資本等変動計算書は、貸借対照表の「純資産の部」がなぜ動いたのかを示す決算書類で、会社法上すべての株式会社に作成が求められます。B/Sの残高、P/Lの利益と組み合わせて読むことで、会社の財政状態と株主資本の動きが立体的に見えてきます。最後に、本記事の要点を振り返ります。

- 株主資本等変動計算書は、純資産の「残高」ではなく「なぜ動いたか」を示す書類

- 読むときは「利益剰余金の動き」と「資本取引の動き」の2軸に注目する

- 当期末残高はB/Sの純資産の部と一致することを必ず照合する

- 年次決算の品質は、月次の証憑収集・仕訳入力・残高照合の標準化で決まる

とくに上場(子会社あり)や複数拠点を展開する企業では、拠点・グループ間の資本取引の整合確認が決算品質を左右します。月次段階での請求書処理・経費データの標準化を進めておくことが、株主資本等変動計算書を含む計算書類全体の精度と、株主・監査法人への説明力を高める土台になります。

FAQ|株主資本等変動計算書のよくある疑問

Q1. 株主資本等変動計算書は何のために作る?

純資産が1年でどう変わったのか、その理由を関係者に示すために作ります。B/Sの残高だけでは、利益で増えたのか、配当で減ったのか、増資や自己株式が影響したのかまでは伝わりません。

Q2. 貸借対照表との違いは?

見るポイントが「残高」か「動き」かの違いです。貸借対照表は期末時点の純資産残高を示し、株主資本等変動計算書は期首から期末に至る増減の過程を示します。

Q3. 中小企業でも必要?

原則として必要です。株式会社は規模を問わず、貸借対照表・損益計算書・株主資本等変動計算書・個別注記表を計算書類として作成する義務があります。作成範囲や提出先の詳細は、会社法・会社計算規則や顧問税理士等に確認しましょう。

Q4. 一言でいうとどんな決算書?

「純資産がなぜ増減したかを説明する決算書」です。利益が出た、配当した、増資した、自己株式を取得したといった出来事を、資本金や利益剰余金などの項目ごとに整理して見せてくれる書類と考えるとわかりやすいです。