【図解入り】直接原価計算とは?全部原価計算との違い・CVP分析で利益構造がわかる

更新日:2026.07.03

ー 目次 ー

「売上は伸びているのに、営業利益がなぜか思ったほど増えない」「在庫が動いた月は、利益の見え方まで変わる気がする」――こうした違和感の背景には、原価計算のやり方が関係しているかもしれません。

直接原価計算と全部原価計算は、どちらも製造業の原価計算で使われる考え方ですが、固定製造原価を製品原価に含めるかどうかで利益の見え方も、意思決定の材料としての使いやすさも大きく変わります。

本記事では、両者の違い、固定費調整、仕訳例、そしてCVP分析・損益分岐点への活用までを、経理の実務目線と簿記学習の両方の観点で整理します。

こんな方にオススメ

- 直接原価計算と全部原価計算の違いを整理し、月次報告や価格判断に活かしたい経理課長・経理担当者

- CVP分析や損益分岐点を、価格改定・不採算商品の見直しの根拠として使いたい方

- 固定費調整や貢献利益の考え方を実務と結びつけたい方

この記事を読むと...

- 両者の違いと、在庫増減が利益に与える影響を体系的に理解できる

- 仕訳例・固定費調整・CVP分析まで、実務で使う判断軸が身につく

参考情報

- 参考:金融庁 企業会計審議会 原価計算基準

- 参考:中小機構 損益分岐点の計算方法と経営改善に向けた活用方法(J-Net21)

- 参考:中小企業庁 2021年版中小企業白書 第2部第1章 第1節 中小企業の財務基盤・収益構造と財務分析の重要性

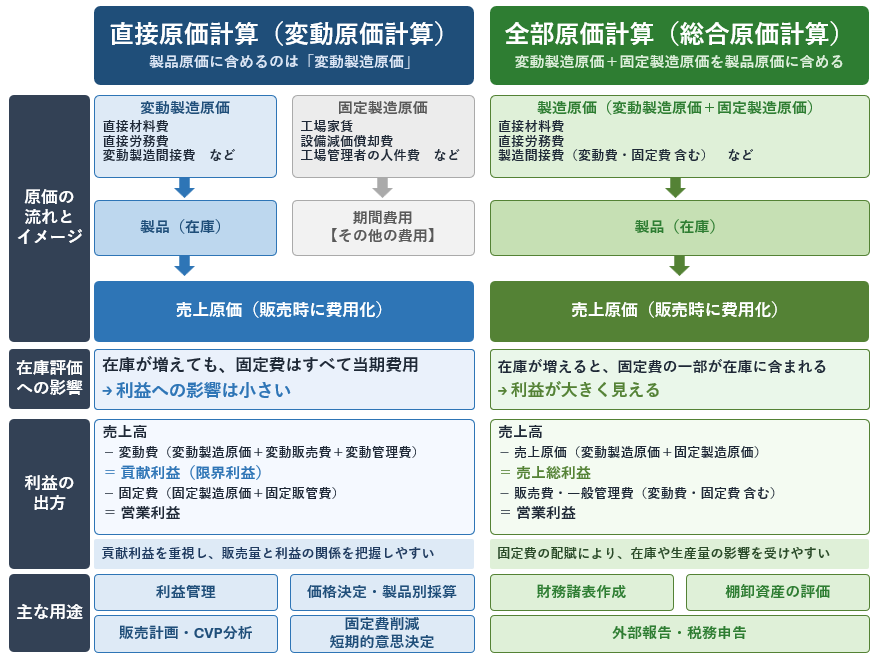

直接原価計算とは?利益の「見える化」に強い原価計算

直接原価計算は、製造原価を変動費と固定費に分解し、製品原価には主に変動製造原価を集計する考え方です。売上高から変動費を差し引いた貢献利益(限界利益)が可視化されるため、固定費をどの程度回収できているか、販売数量が増えたときに利益がどれだけ伸びるかを説明しやすくなります。外部報告のためというより、利益管理・意思決定の道具として位置づけると理解が進みます。

| 項目 | 直接原価計算での考え方 |

|---|---|

| 製品原価に含めるもの | 主に変動製造原価(直接材料費・直接労務費・変動製造間接費) |

| 固定製造原価の扱い | 期間費用として当期に処理 |

| 重視する指標 | 貢献利益、限界利益率、損益分岐点売上高 |

| 主な用途 | 利益管理、価格改定、製品別採算、短期の意思決定 |

製品原価に含めるのは「変動製造原価」

直接原価計算では、原価を操業度や販売量に応じて増減する変動費と、一定期間で発生する固定費に分けます。直接材料費や変動製造間接費などを製品原価として集計し、工場家賃や設備の減価償却費といった固定製造原価は期間費用として処理します。名前から「直接費だけを集計する方法」と誤解されがちですが、管理会計上は変動費・固定費の区分が軸である点に注意が必要です。

| 分類軸 | 意味 | 代表例 |

|---|---|---|

| 直接費・間接費 | 特定製品にひもづけられるか | 直接材料費、製造間接費 など |

| 変動費・固定費 | 操業度や販売量で増減するか | 材料費、工場家賃、減価償却費 など |

貢献利益とは?「固定費を回収する力」を測る指標

貢献利益は、実は実務や試験区分によって意味合いが変わることがある用語です。大きく分けると、次の2つの捉え方があります。

| 捉え方 | 計算式 | 主に使われる場面 |

|---|---|---|

| A:部門別採算の視点 (本記事の基本) |

貢献利益 = 限界利益(売上高 − 変動費)− 個別固定費 | 部門別・製品別の採算把握、事業ポートフォリオの見直し、中小企業診断士試験、日商簿記1級(意思決定会計) |

| B:限界利益と同義の視点 | 貢献利益 = 売上高 − 変動費 (=限界利益) |

CVP分析・損益分岐点分析、日商簿記2級(直接原価計算の損益計算書) |

本記事では、経理役職者が部門別・製品別の採算把握や事業ポートフォリオの見直しに活用するケースを想定し、Aの捉え方を基本の考え方として整理します。

- 売上高 − 変動費 = 限界利益

- 限界利益 − 個別固定費 = 貢献利益

- 貢献利益 − 共通固定費 = 営業利益

個別固定費とは、その部門や製品にひもづく固定費(部門専任者の人件費、部門専用設備の減価償却費など)を指します。一方の共通固定費は、本社管理部門の人件費や全社契約のITシステム利用料など、複数部門にまたがって発生する固定費です。

貢献利益が大きい部門・製品ほど、共通固定費の回収余力が高く、営業利益への貢献度が大きいと判断できます。逆に貢献利益がマイナスに近い部門は、事業ポートフォリオの見直し対象になりやすい領域です。

なお、CVP分析や損益分岐点分析の文脈では、Bのように限界利益と同じ意味で「貢献利益」を使うケースも多く見られます。本記事の後半(CVP分析)では、この慣行に合わせて「限界利益(=貢献利益)」として扱います。

全部原価計算とは?決算書に載る「公式」の原価計算

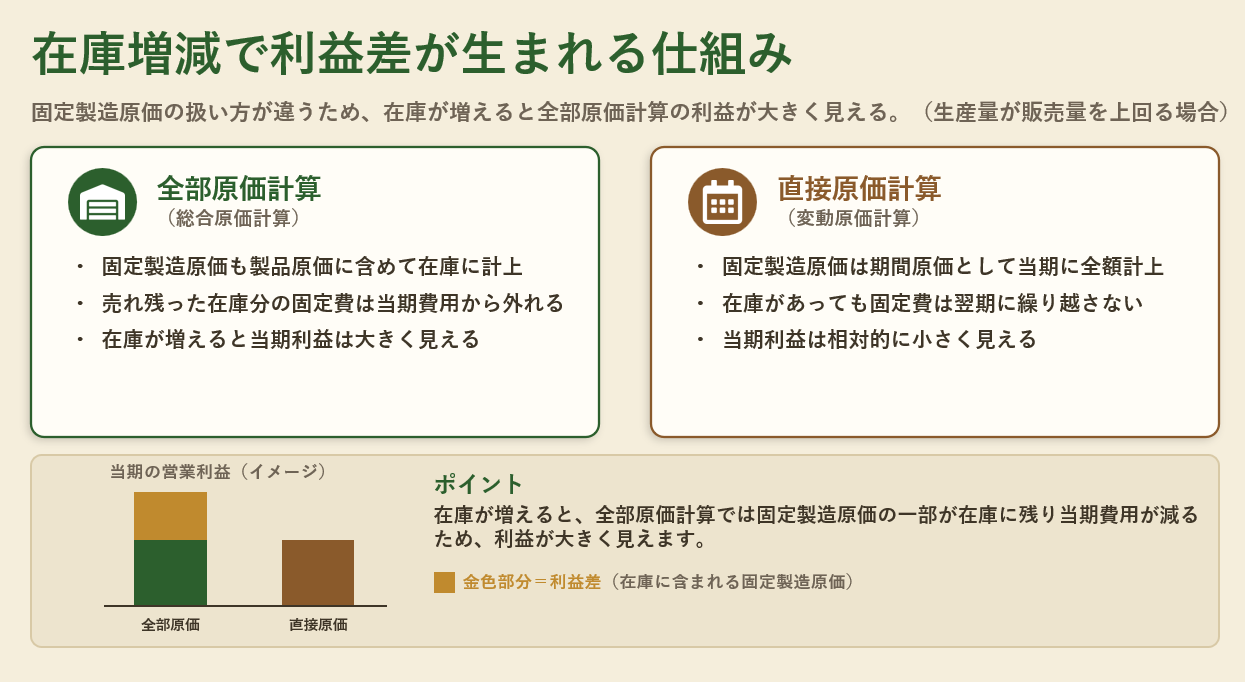

全部原価計算は、変動製造原価だけでなく固定製造原価も製品原価に含めて集計する方法です。財務諸表作成や棚卸資産評価と結びつきやすく、外部報告の基礎になる考え方です。一方で、固定費が製品や在庫に配賦されるため、生産量・販売量・在庫量の動きによって当期の利益が直接原価計算と異なって見えることがあります。

製造原価を広く製品に集計する

全部原価計算では、直接材料費・直接労務費・製造間接費など、製品を製造するために発生した費用を製品原価に集計します。変動費・固定費を問わず、工場家賃、設備減価償却費、工場管理者の人件費などの固定製造原価も配賦の対象になります。

なお、企業会計審議会の原価計算基準では、原価計算の目的として「財務諸表作成」「価格計算」「原価管理」「予算編成・統制」「経営の基本計画設定」の5つが示されています。

参考:金融庁 企業会計審議会 原価計算基準

在庫が動くと利益が変わる「仕組み」

全部原価計算では、まだ販売されていない製品に含まれる固定製造原価は棚卸資産に残り、販売時点で売上原価に振り替えられます。

そのため、生産量が販売量を上回った月は、固定製造原価の一部が期末製品に含まれ、当期に費用化されない固定費が発生します。結果として、直接原価計算より営業利益が大きく見えるケースがあります。在庫増加は必ずしも販売好調を意味しないという点は、月次報告の場で経営層に補足しておくと誤解を防げます。

製造原価の分類精度が全部原価計算の質を決める

全部原価計算の精度は、材料費・労務費・経費/直接費・間接費/製造原価・販管費の分類精度に大きく左右されます。請求書の摘要や部門コードが曖昧だと、工場費用なのか本社費用なのか、製品別に直課すべきか配賦すべきかの判断が担当者ごとにぶれ、月次決算の遅延・数字ブレの原因になります。

【比較表】全部原価計算と直接原価計算の違い

両者の最大の違いは、固定製造原価を製品原価に含めるか、期間費用として扱うかの一点にあります。全部原価計算は固定製造原価を製品に配賦するため在庫増減の影響を受け、直接原価計算は固定費を期間費用としてまとめて把握するため販売数量と貢献利益の関係が見やすくなります。

| 比較項目 | 全部原価計算 | 直接原価計算 |

|---|---|---|

| 主な目的 | 財務諸表作成・棚卸資産評価 | 利益管理・意思決定 |

| 製品原価の範囲 | 変動製造原価+固定製造原価 | 主に変動製造原価 |

| 固定製造原価の扱い | 製品原価に配賦、販売時に売上原価化 | 期間費用として当期に処理 |

| 在庫増減の影響 | 在庫増で利益が高く見えることがある | 在庫増減の影響を受けにくい |

| 利益構造の見えやすさ | 固定費配賦で見えにくくなる場合がある | 貢献利益・損益分岐点を把握しやすい |

| 制度会計での位置づけ | そのまま財務諸表に使える | 固定費調整を経て決算へ組替が必要 |

| 向く場面 | 決算・外部報告・棚卸評価 | 価格改定・販売計画・CVP分析・固定費削減 |

同じ売上でも「営業利益」が変わる理由

直接原価計算では固定費を全額当期に費用化するのに対し、全部原価計算では期末在庫に含まれる分だけ翌期以降へ繰り延べられます。この差が両者の営業利益の差です。

生産数量と販売数量が一致する月は営業利益も一致しますが、在庫が動く月は必ず差が出ると覚えておくと、月次報告での説明がスムーズになります。

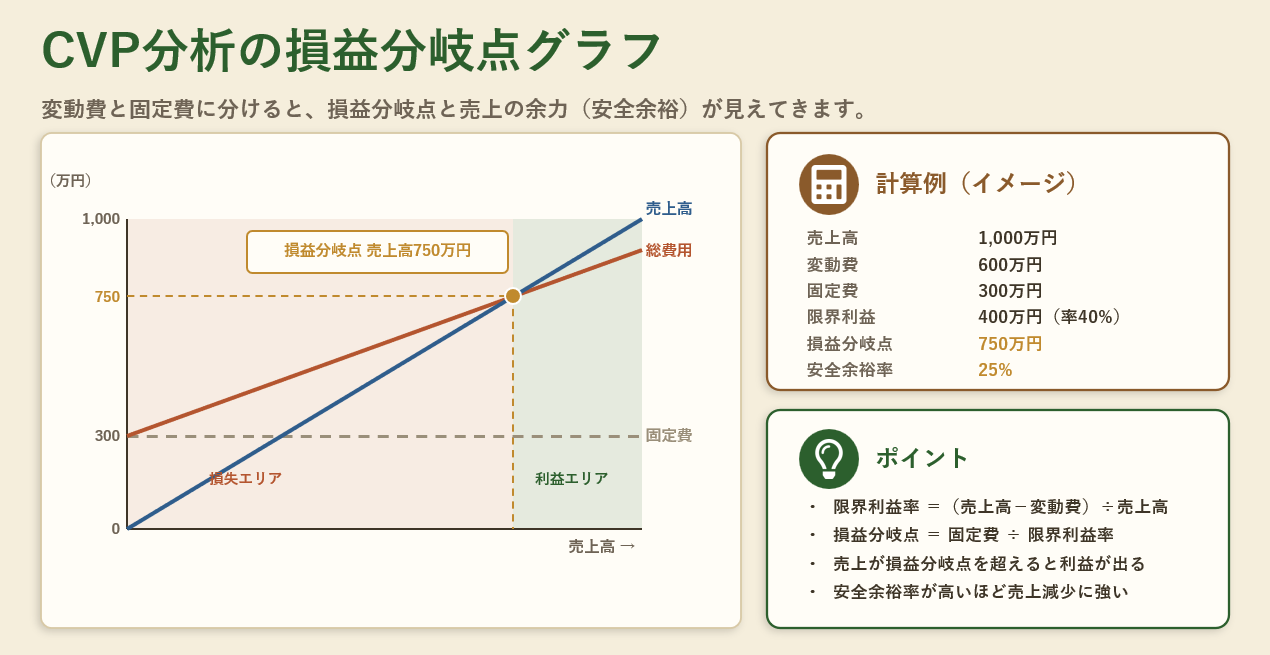

CVP分析とは?損益分岐点で「利益の余力」を可視化する

CVP分析は、Cost(費用)・Volume(販売量)・Profit(利益)の関係を分析し、損益分岐点や目標利益達成売上高を明らかにする手法です。中小機構が運営するJ-Net21でも、費用を変動費と固定費に分解することで目標利益の設定や改善策の検討に活用できると解説されています。

直接原価計算は費用を変動費と固定費に分けて損益を把握するため、CVP分析と最も相性のよい原価計算と位置づけられます。

参考:中小機構 損益分岐点の計算方法と経営改善に向けた活用方法(J-Net21)

CVP分析の式|限界利益で固定費を回収する

CVP分析では、売上高から変動費を差し引いた限界利益(=貢献利益)で固定費を回収し、固定費を超えた部分が利益になると考えます。前述の固変分解が、すべての出発点になります。

- 損益分岐点 = 固定費 ÷ 限界利益率

※限界利益率 =(売上高 − 変動費)÷ 売上高

損益分岐点売上高・限界利益率の計算例

| 項目 | 金額・計算式 |

|---|---|

| 売上高 | 1,000万円 |

| 変動費 | 600万円 |

| 固定費 | 300万円 |

| 限界利益 | 1,000万円 − 600万円 = 400万円 |

| 限界利益率 | 400万円 ÷ 1,000万円 = 40% |

| 損益分岐点売上高 | 300万円 ÷ 40% = 750万円 |

| 安全余裕率 | (1,000万円 − 750万円) ÷ 1,000万円 = 25% |

実際の売上高が損益分岐点売上高を上回れば利益が生まれ、下回れば損失になります。損益分岐点比率(=損益分岐点売上高 ÷ 実際の売上高)が低いほど、売上減少への抵抗力が強いといえます。

白書に見る「財務指標を活用する経営」の重要性

中小企業庁の2021年版中小企業白書(第2部第1章第1節)では、感染症流行前の中小企業の財務基盤を、自己資本比率や損益分岐点比率などの指標で分析しています。特に損益分岐点比率は2019年度時点で中規模85.1%・小規模92.7%と、大企業(60.0%)に比べて売上減少への耐性が低いことが示されました。

感染症に限らず、昨今は地政学リスク、円安や原油高による物価高など経営に影響を与える不確実性が多い情勢下にあります。なので、経営体力を損益分岐点やCVPで常に把握することが大事になり、自社の耐性を数値で把握しておくことは、経営者・経理管理職の意思決定精度に直結していきます。

参考:中小企業庁 2021年版中小企業白書 第2部第1章 第1節 中小企業の財務基盤・収益構造と財務分析の重要性

価格改定・販売数量・固定費削減の判断に使う

CVP分析は、次のようなシミュレーションに活用できます。

| 施策 | 直接的な効果 | 経理・経営層への説明ポイント |

|---|---|---|

| 値上げ(単価アップ) | 限界利益率が上がる | 数量が減っても利益を確保できる可能性 |

| 変動費率の引下げ(原材料切替など) | 限界利益率が上がる | 原材料高騰への耐性を数値で提示できる |

| 固定費の削減 | 損益分岐点が下がる | 売上減少時の赤字リスクを緩和 |

| 販売数量の増加 | 安全余裕率が上がる | マーケ・営業施策の投資対効果を評価 |

経理にとっては、感覚ではなく数字で施策を語る材料になります。原材料高・電力高・人件費上昇が続く局面では、価格改定の根拠として社内合意形成にも役立ちます。

このように、CVP分析は「意思決定を数字で語る」ための強力なフレームワークとして、経理の日々の判断精度を底上げしてくれます。

実務で使うポイント|固定費調整と仕訳例

直接原価計算は管理会計に強い一方、そのままでは財務諸表の作成には使えません。決算で使うためには、全部原価計算の考え方に合わせる固定費調整という橋渡しが必要です。

ここでは調整の考え方と、原価計算に登場する基本的な仕訳を整理します。

固定費調整とは?「管理会計→制度会計」への橋渡し

固定費調整とは、直接原価計算で期間費用として処理した固定製造原価を、全部原価計算のルールに合わせて在庫・売上原価へ振り替える手続です。ひらたく言えば、社内報告用(直接原価ベース)の営業利益を、決算報告用(全部原価ベース)の営業利益に組み替える調整と考えると分かりやすいです。こちらが求める式です。

- 全部原価計算の営業利益 = 直接原価計算の営業利益 + (期末製品・期末仕掛品の含まれる固定製造原価 ー 期首製品・期首仕掛品の含まれる固定製造原価)

この式にある (期末製品・期末仕掛品の含まれる固定製造原価 ー 期首製品・期首仕掛品の含まれる固定製造原価)が、固定費調整額です。

| 項目 | 金額 |

|---|---|

| 当期の固定製造原価 | 300万円 |

| 期首在庫に含まれる固定製造原価 | 40万円 |

| 期末在庫に含まれる固定製造原価 | 70万円 |

| 固定費調整額(期末−期首) | 70万円 − 40万円 = 30万円 |

| 利益への影響 | 全部原価計算の営業利益が直接原価計算より30万円高くなる |

仕訳例|材料購入から売上原価計上まで

原価計算の基本的な流れを仕訳で追うと以下のようになります。全部原価計算・直接原価計算のいずれでも、この流れ自体は共通です。

| 取引 | 借方 | 貸方 | ポイント |

|---|---|---|---|

| 原材料を掛けで購入 | 原材料 200,000 | 買掛金 200,000 | 取得段階では資産計上 |

| 材料を製造工程に投入 | 仕掛品 200,000 | 原材料 200,000 | 製造原価へ振替 |

| 直接工の賃金を振替 | 仕掛品 150,000 | 賃金 150,000 | 直接労務費として集計 |

| 製造間接費を配賦 | 仕掛品 100,000 | 製造間接費 100,000 | 直接原価計算では変動製造間接費が中心 |

| 製品が完成 | 製品 450,000 | 仕掛品 450,000 | 完成品として棚卸資産に振替 |

| 製品を販売 | 売上原価 300,000 | 製品 300,000 | 販売分のみ費用化 |

固定製造原価の扱いは、両者で以下のように分かれます。

| 方法 | 固定製造原価の仕訳イメージ | 結果 |

|---|---|---|

| 全部原価計算 | 仕掛品/製造間接費(固定費部分も配賦) | 在庫に固定費が含まれる |

| 直接原価計算 | 固定製造原価(期間費用)/各費目 | 当期に全額費用化 |

原価計算の精度を左右する「請求書データ」と配賦ルール

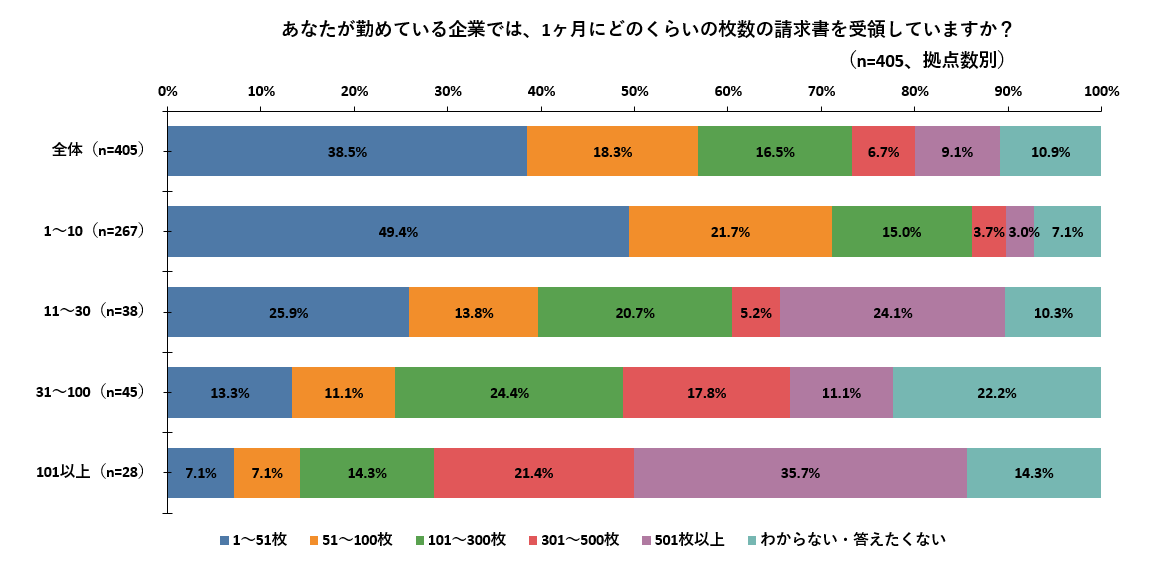

原価計算の精度は請求書段階での情報整備にかかっています。支払先・発生部門・用途・拠点・勘定科目・配賦基準が整理されていないと、通信費・水道光熱費・修繕費などが製造部門・販売部門・本社部門で混在し、固定費・変動費の分類や部門別損益がブレます。

この負担は、拠点数が多い企業ほど深刻です。弊社が経理・総務の実務担当者500人を対象に実施した調査によると、拠点数が101以上の企業では、月間501枚以上の請求書を処理する割合が35.7%にのぼることが明らかになっています。

出典:株式会社インボイス 調査レポート 「経理・総務500人に調査! 企業を苦しめる請求書業務とは」

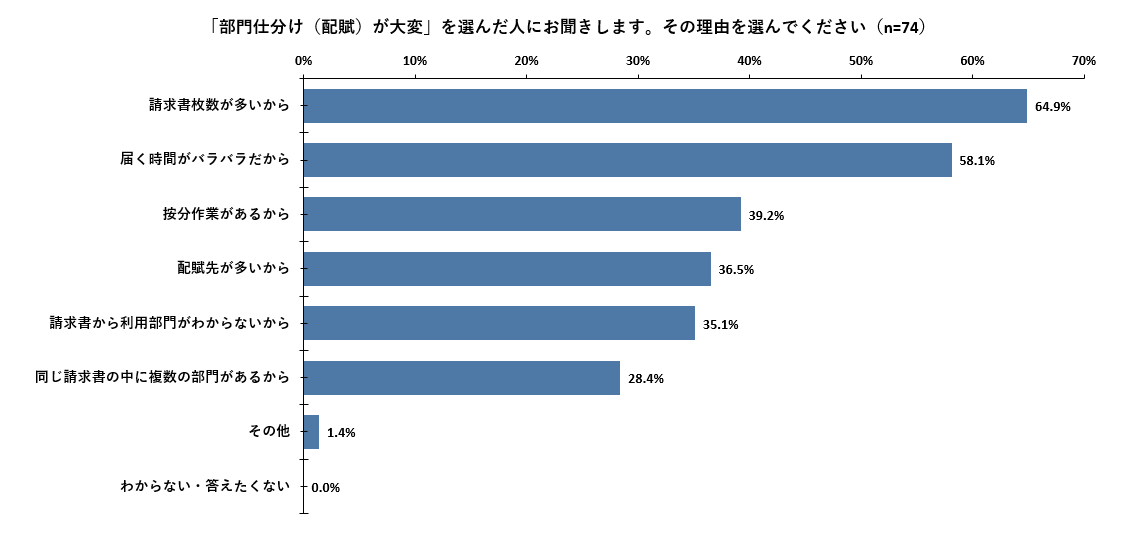

また、請求書処理で「大変」と感じる作業として、「請求金額・請求内容の確認」「支払伝票作成」とならび、「部門仕分け(配賦)」が上位に挙がりました。

特に部門仕分け(配賦)が負担となる理由として、「請求書枚数が多い」「届く時期がバラバラ」「按分作業がある」が上位に挙がっており、負担の大きい勘定科目としては消耗品費・通信費・水道光熱費など、まさに製造間接費や準変動費として配賦対象になる費目が並んでいます。

また、費用のなかには基本料金と使用料が混在する準変動費(電力・通信費など)や、階段状に増える準固定費(監督者の人件費など)もあります。実務では高低点法や最小二乗法で固変分解(変動費と固定費への分解)を行い、簡便的に処理する方法が一般的です。

請求書処理の標準化と、配賦基準の明確化は、原価計算・月次決算・管理会計いずれの土台にもなります。特に多拠点・多部門を抱える企業では、請求書受領の一元化や配賦ルールの見直しが、原価精度と経理業務の効率化の両方に効いてきます。

関連記事:配賦とは?費用の正しい割り振り方と配賦基準の決め方を解説

関連記事:製造間接費における通信費の配賦はなぜ難しい?請求の構造を理解して解決方法を解説

.png.webp)

よくある質問(FAQ)

Q1.直接原価計算は決算書で使えますか?

そのままでは財務諸表作成に使えません。制度会計では原則として全部原価計算による処理が求められるため、直接原価計算はあくまで管理会計の道具と位置づけ、決算では固定費調整を通じて全部原価計算の営業利益に組み替えます。

Q2.全部原価計算と直接原価計算で営業利益はなぜ変わるのですか?

両者の差は期末在庫に含まれる固定製造原価にあります。生産量と販売量が一致する月は営業利益も一致しますが、在庫が増えた月は全部原価計算のほうが利益が大きく、在庫が減った月は逆の動きになります。

Q3.貢献利益と限界利益は同じですか?

使う場面によって異なります。部門別・製品別の採算把握(中小企業診断士試験・日商簿記1級の意思決定会計など)では、「貢献利益=限界利益−個別固定費」として区別されます。一方、CVP分析や日商簿記2級の直接原価計算では、「貢献利益=限界利益(売上高−変動費)」として同義で扱われることが一般的です。どちらの定義で語っているのかを、社内・報告先と合わせておくことが実務では重要です。

Q4.受領請求書の処理と、原価計算の精度は関係ありますか?

関係があります。原価計算の基礎データは、日々受領する請求書から積み上がっているためです。支払先・発生部門・用途・拠点などが不明確なまま処理されると、変動費・固定費の分類や部門別配賦がぶれ、直接原価計算・全部原価計算いずれの精度も下がります。特に多拠点・多部門の企業では、請求書受領段階での情報整備が、月次決算のスピードと数字の信頼性を左右します。

まとめ:「利益の構造」で理解 | 原価情報を設計できる経理へ

全部原価計算は財務諸表作成・棚卸資産評価に強い原価計算、直接原価計算は利益管理・意思決定・CVP分析に強い原価計算です。どちらか一方が優れているのではなく、目的に応じて使い分けるのが経理の腕の見せどころといえます。

目的別の使い分けを、最後にひと目で確認できるよう整理しました。

| 目的・場面 | 推奨される考え方 | 着目する指標 |

|---|---|---|

| 決算・棚卸資産評価・税務申告 | 全部原価計算 | 売上原価、棚卸資産 |

| 月次の利益管理・部門別採算 | 直接原価計算+固定費調整 | 貢献利益、限界利益率 |

| 価格改定・製品廃止の意思決定 | 直接原価計算 | 貢献利益、貢献利益率 |

| 販売計画・予算編成 | 直接原価計算(CVP分析) | 損益分岐点売上高、安全余裕率 |

| 固定費削減の効果検証 | 直接原価計算(CVP分析) | 損益分岐点、限界利益率 |

実務では、まず原価を変動費・固定費に分け、月次で在庫増減と固定費の動きを確認し、必要に応じて請求書データや配賦ルールを見直すことが、利益構造を正しく把握する第一歩です。

原材料高やエネルギー高が続くいまこそ、単なる「原価集計」から、意思決定を支える原価情報の設計へと経理の役割をアップデートしていきましょう。