法定福利費とは?仕訳・計算方法・福利厚生費との違いを図解で解説

更新日:2026.07.09

ー 目次 ー

「法定福利費とはどこまでの範囲を指すのか」「福利厚生費との違いはどこにあるのか」「消費税の税区分はどう設定すべきか」----経理担当者から寄せられる質問の多い勘定科目のひとつが法定福利費です。

本記事では、法定福利費に含まれる6つの社会保険・労働保険から、標準報酬月額を使った計算方法、給与計上・納付・決算時の仕訳例、消費税区分、管理会計への活かし方までを一気通貫で解説します。2026年4月から始まった子ども・子育て支援金制度の影響もあわせて確認できる内容です。

参考

- 国土交通省建設市場整備:建設業における社会保険加入対策について

- 国土交通省「法定福利費を内訳明示した見積書」について

- 国税庁社会保険料の損金算入時期について

- 日本年金機構厚生年金保険の保険料

- 厚生労働省雇用保険料率について |厚生労働省

- 協会けんぽ令和8年度の協会けんぽの保険料率は3月分(4月納付分)から改定されます

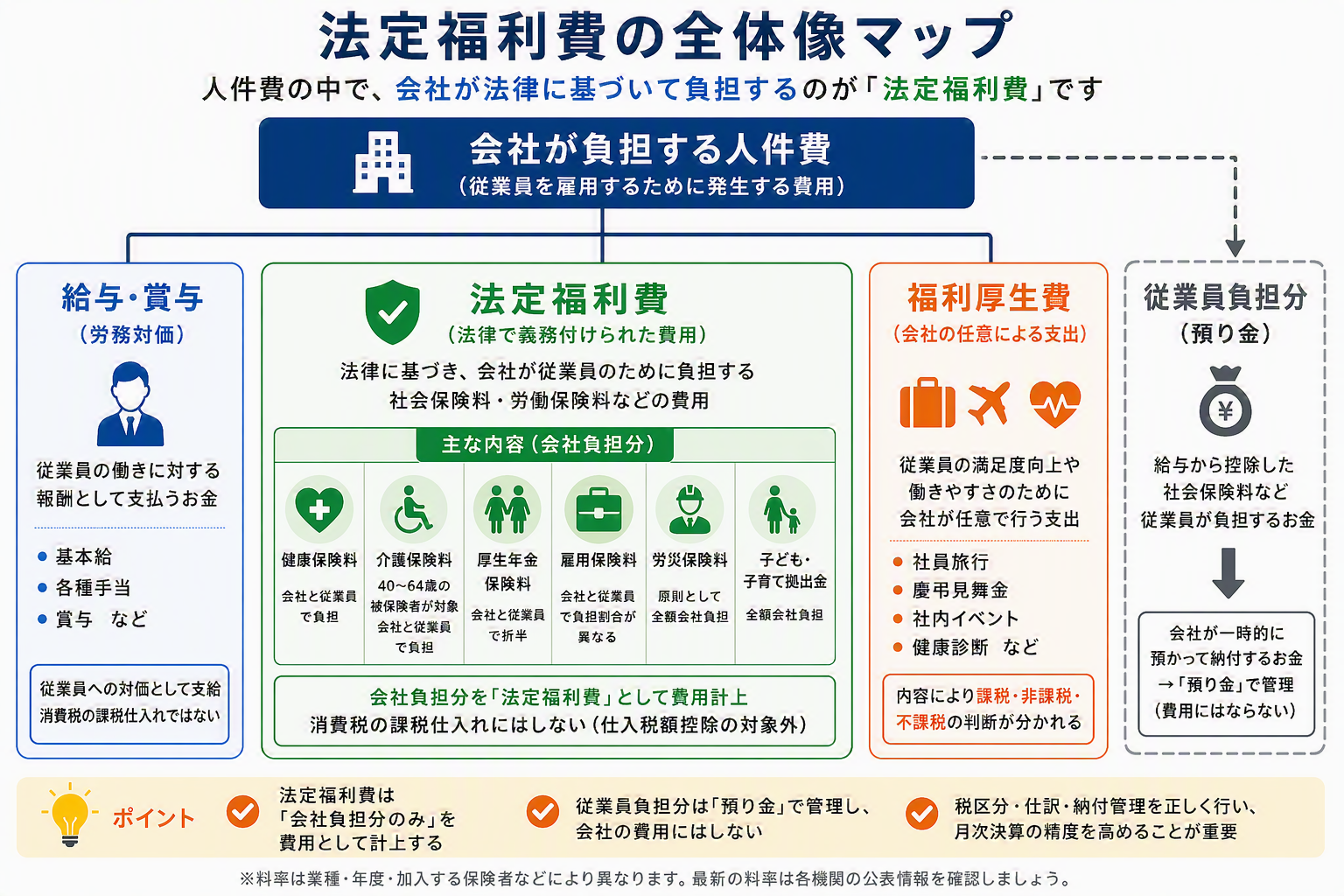

法定福利費の定義|会社負担の社会保険料・労働保険料

法定福利費とは、企業が従業員を雇用するために法律上負担する社会保険料・労働保険料などの費用です。単なる福利厚生ではなく、会社負担分として発生する人件費の一部にあたります。

まず、判断軸はこう押さえておきましょう。以降の仕訳や税区分の理解がスムーズになります。

- 法定福利費=会社負担分

- 従業員負担分=預り金

社会保険料の負担は「会社」と「従業員」に分かれる

社会保険料には、会社負担分と従業員負担分があります。法定福利費として費用計上するのは会社が負担する部分です。給与から控除した従業員負担分は、会社が一時的に預かって納付するお金のため、費用ではなく預り金で管理します。この線引きが、以降の仕訳を理解する出発点になります。

福利厚生費との違いは「法令上の義務かどうか」

福利厚生費と法定福利費は「福利厚生」という言葉でひとくくりにされがちですが、経理処理上の位置づけは大きく異なります。両者を分ける最大の基準は、その支出が法令上の義務として発生するかどうかです。

法律で会社負担が定められているものは法定福利費、会社が任意で従業員のために実施するものは福利厚生費として整理します。給与・賞与も含めた3区分で比較すると、費用性・税区分の判断軸がクリアになります。

|

区分 |

主な例 |

会社負担の考え方 |

税区分の考え方 |

|

法定福利費 |

健康保険料、厚生年金保険料、雇用保険料、労災保険料など |

法律に基づく会社負担分を費用計上 |

原則として課税仕入れにしない |

|

福利厚生費 |

社員旅行、慶弔見舞金、社内イベント、健康診断など |

会社が任意で実施する支出が中心 |

内容により課税・非課税・不課税の判断が分かれる |

|

給与・賞与 |

基本給、各種手当、賞与など |

従業員への労務対価として支給 |

給与支給そのものは消費税の課税仕入れではない |

ここまでで、法定福利費が「法令上の義務に基づく会社負担分」であることを整理しました。では、具体的にどのような社会保険・労働保険が法定福利費に含まれるのでしょうか。次の見出しで、経理実務で押さえておきたい6つの項目を一覧で見ていきましょう。

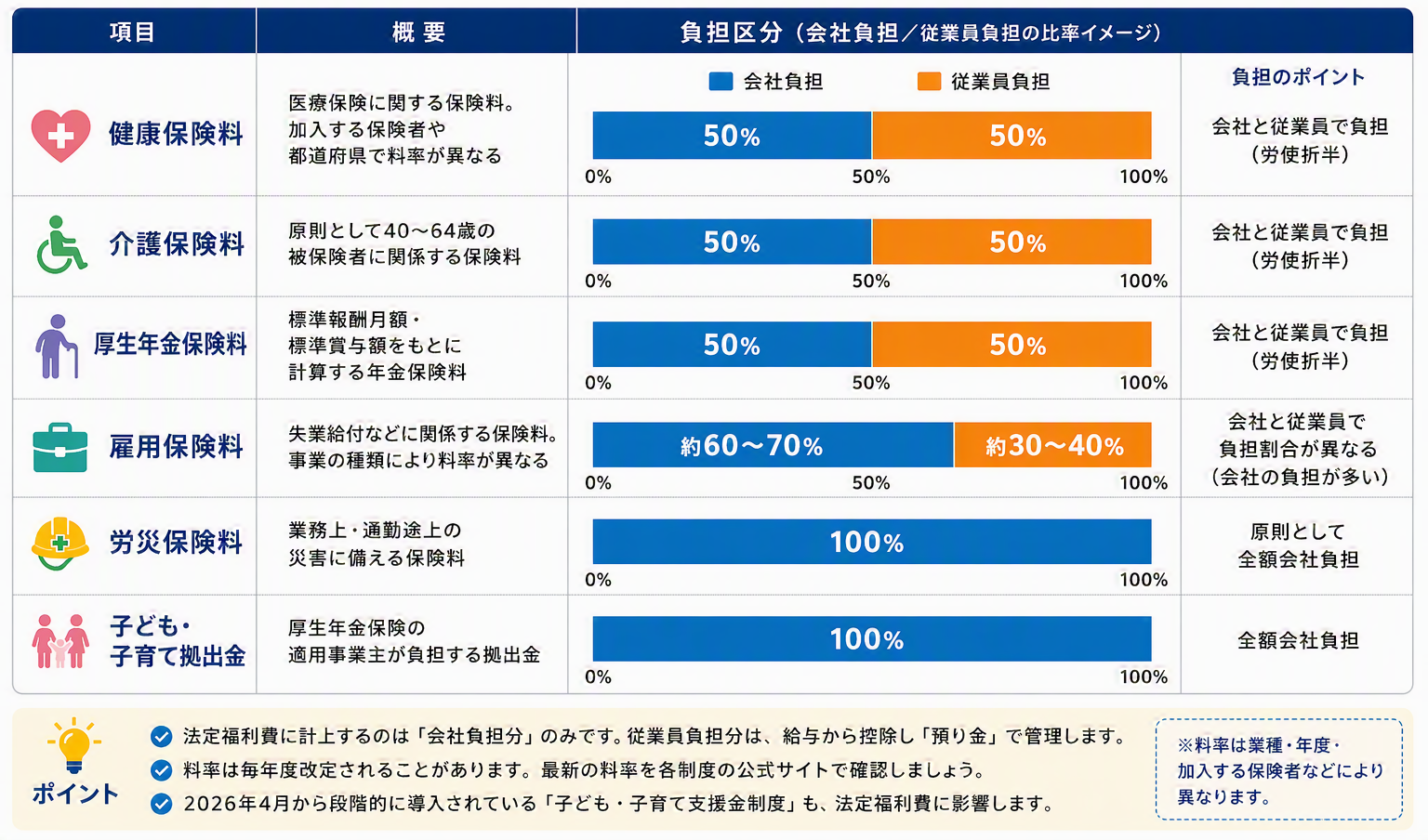

法定福利費の一覧|6つの社会保険・労働保険

法定福利費として計上する対象は、大きく分けて「社会保険」と「労働保険」の2系統、合計6つの項目で構成されます。それぞれ会社負担・従業員負担の割合や、料率の決まり方が異なるため、まずは全体像を一覧で押さえることが重要です。

給与計算ソフトの設定や月次予算の作成、監査対応の際にも、この6項目のマトリクスが判断の基準になります。以下の表で、各項目の概要と負担区分をまとめます。

|

項目 |

概要 |

負担区分 |

|

健康保険料 |

医療保険に関する保険料。加入する保険者や都道府県で料率が異なる |

会社と従業員で負担 |

|

介護保険料 |

原則として40歳以上65歳未満の被保険者に関係する保険料 |

会社と従業員で負担 |

|

厚生年金保険料 |

標準報酬月額・標準賞与額をもとに計算する年金保険料 |

会社と従業員で折半 |

|

雇用保険料 |

失業給付などに関係する保険料。事業の種類により料率が異なる |

会社と従業員で負担割合が異なる |

|

労災保険料 |

業務上・通勤途上の災害に備える保険料 |

原則として全額会社負担 |

|

子ども・子育て拠出金 |

厚生年金保険の適用事業主が負担する拠出金 |

全額会社負担 |

子ども・子育て支援金の徴収開始

なお、令和8年(2026年)4月分の保険料(被用者保険では5月給与での天引き)から、新たに「子ども・子育て支援金」の徴収が開始されました。健康保険料と一体的に徴収される仕組みで、被用者保険では労使折半となり、令和8年度の一律の支援金率は0.23%(うち本人・事業主それぞれ0.115%)です。産前産後休業・育児休業中は健康保険料と同様に免除されます。

この支援金は、事業主が全額を負担する既存の「子ども・子育て拠出金」(令和8年度も料率0.36%で据え置き)とは別制度である点に注意が必要です。支援金率は年度により段階的に引き上げられる見込みのため、最新情報はこども家庭庁・日本年金機構の公表資料で確認しましょう。

参考

- こども家庭庁「子ども・子育て支援金制度について」

- こども家庭庁「子ども・子育て支援金制度について(令和8年3月)」

6つの項目の全体像と、令和8年度から始まった子ども・子育て支援金の位置づけを押さえたところで、次は実際に法定福利費をどう計算するかを確認します。標準報酬月額・標準賞与額を使う社会保険と、賃金総額・業種別料率で計算する労働保険で計算の起点が異なるため、給与計算データと会計データのつながりを意識して読み進めてください。

法定福利費の計算方法|料率と会社負担分の確認ポイント

法定福利費の計算は、対象となる保険ごとに「基礎となる数値」と「料率」が異なります。社会保険は標準報酬月額・標準賞与額、労働保険は賃金総額や業種別料率を起点に計算するのが基本です。給与計算データと会計データのつながりを意識し、会社負担分だけを正しく集計することが、月次予算との差異分析や決算処理の精度向上につながります。

|

区分 |

対象保険 |

計算の基礎 |

料率の特徴 |

会社負担分の考え方 |

|

社会保険 |

健康保険料 |

標準報酬月額 |

保険者・都道府県により料率が異なる(協会けんぽ・健保組合など) |

原則として会社と従業員で折半(労使折半) |

|

労働保険 |

雇用保険料 |

賃金総額 |

事業の種類により料率が異なる(一般事業・農林水産・建設業など) |

会社と従業員で負担割合が異なる(会社の負担が多い) |

|

労働保険 |

労災保険料 |

賃金総額 |

業種別に料率が細かく設定されている |

原則として全額会社負担 |

|

拠出金 |

子ども・子育て拠出金 |

標準報酬月額 |

厚生年金保険の適用事業主に一律の料率 |

全額会社負担 |

特に注意したいのは、給与改定・昇給・賞与支給・算定基礎届の反映タイミングによって法定福利費が変動する点です。月次予算との差異が発生した場合は、料率改定なのか標準報酬の変動なのかを切り分けて分析することで、経営判断に活かせるデータになります。

2026年4月から段階的に導入されている「子ども・子育て支援金制度」も、健康保険料に上乗せされる形で法定福利費に影響するため、最新の料率確認が欠かせません。

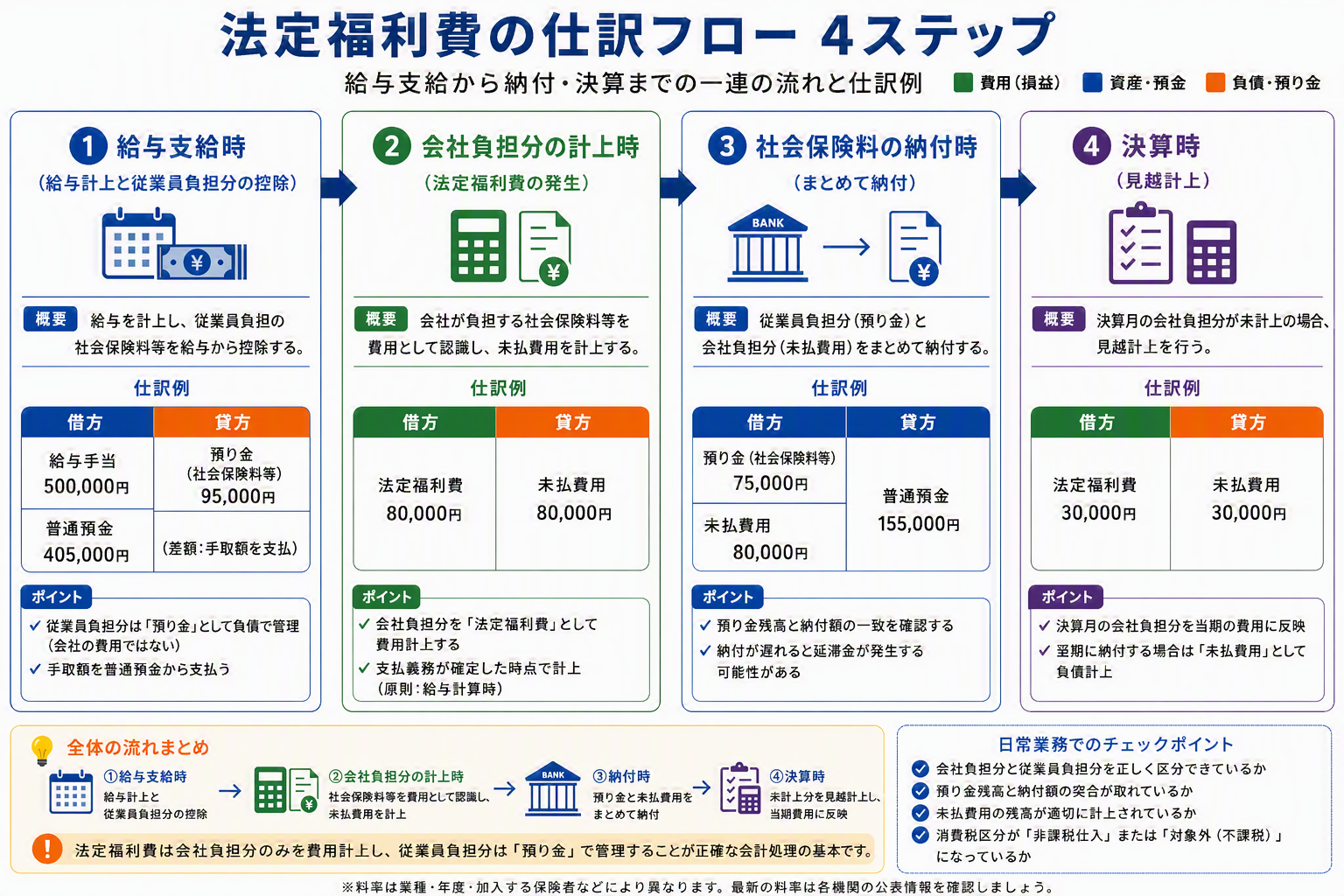

仕訳例|給与計上・会社負担・納付・決算

法定福利費の仕訳は、月次のなかで ①給与支給時 → ②会社負担分の計上 → ③社会保険料の納付 → ④決算時の見越計上 という4つの場面で発生します。それぞれのタイミングで「会社負担分=法定福利費」「従業員負担分=預り金」「未納分=未払費用」を正しく使い分けることが、月次決算のスピードと精度を左右します。

ここでは、標準的なケースをもとに、勘定科目の動きと押さえておくべきポイントを一覧で確認しましょう(金額は説明用の一例です)。

|

場面 |

借方 |

金額 |

貸方 |

金額 |

ポイント |

|

給与支給時 |

給与手当 |

500,000円 |

預り金/普通預金 |

95,000円/405,000円 |

従業員負担分は会社費用ではなく預り金で管理 |

|

会社負担分の計上時 |

法定福利費 |

80,000円 |

未払費用 |

80,000円 |

会社が負担する費用として月次で認識 |

|

社会保険料の納付時 |

預り金/未払費用 |

75,000円/80,000円 |

普通預金 |

155,000円 |

預り金残高と納付額の照合が重要 |

|

決算時 |

法定福利費 |

30,000円 |

未払費用 |

30,000円 |

決算月の会社負担分を見越計上(翌期に納付) |

4パターンの仕訳を通じて、会社負担分と従業員負担分がどのタイミングで、どの勘定科目を経由するかが整理できました。次に押さえておきたいのが、これらの仕訳を切る際の消費税区分です。

法定福利費は日常的に処理する費用でありながら、消費税の扱いを誤ると仕入税額控除の計算にも影響するため、次章で根拠法令とあわせて確認していきます。

消費税|法定福利費は「非課税取引」で処理する

法定福利費として計上する社会保険料・労働保険料は、消費税法上「非課税取引」に該当し、仕入税額控除の対象になりません。根拠は消費税法第6条第1項および別表第二第3号で、「保険料を対価とする役務の提供」が非課税と規定されていることに基づきます。国税庁の「消費税課税取引の判定表」でも、福利厚生費のうち「健康保険料などの法定福利費」は課税仕入れにならない取引として明示されています。

参考:国税庁 消費税課税取引の判定表

実務では、会計ソフトの税区分マスタで「非課税仕入」を選択するのが原則です。「対象外(不課税)」として処理してしまうと課税売上割合の計算(分母)に影響が出るため、勘定科目と税区分の両方を正しく設定することが重要です。給与そのもの(不課税:雇用契約に基づく労働の対価)と混同しやすいので、判定フローで区別しておきましょう。

参考

- 国税庁 タックスアンサーNo.6209 非課税と不課税の違い

- 国税庁 タックスアンサーNo.6157 課税の対象とならないもの(不課税)の具体例

|

チェック項目 |

確認内容 |

|

勘定科目 |

法定福利費として処理されているか |

|

税区分 |

課税仕入れになっていないか |

|

預り金残高 |

給与控除額と納付額にズレがないか |

|

未払費用 |

会社負担分が月次・決算で適切に計上されているか |

|

給与システム連携 |

給与計算データと会計データの連携額に差異がないか |

法定福利費を管理会計・請求書処理に活かすポイント

法定福利費を単なる給与関連費用で終わらせず、管理会計・原価管理・請求書処理に活かすことで、経理の付加価値は高まります。業種・企業規模ごとに以下の視点を押さえておくと、経営判断に役立つ数値管理につながります。

- 予算管理:給与・賞与だけでなく法定福利費を含めて予算差異を分析

- 製造業:労務費・製造間接費との区分を整理

- 多拠点企業:人員数・給与総額・労働時間などの配賦基準を統一

- 建設業:見積書や請求書に記載された法定福利費を外注費・労務費と混同せず、事業主負担分の範囲を確認

独自調査から見るバックオフィス業務の標準化課題

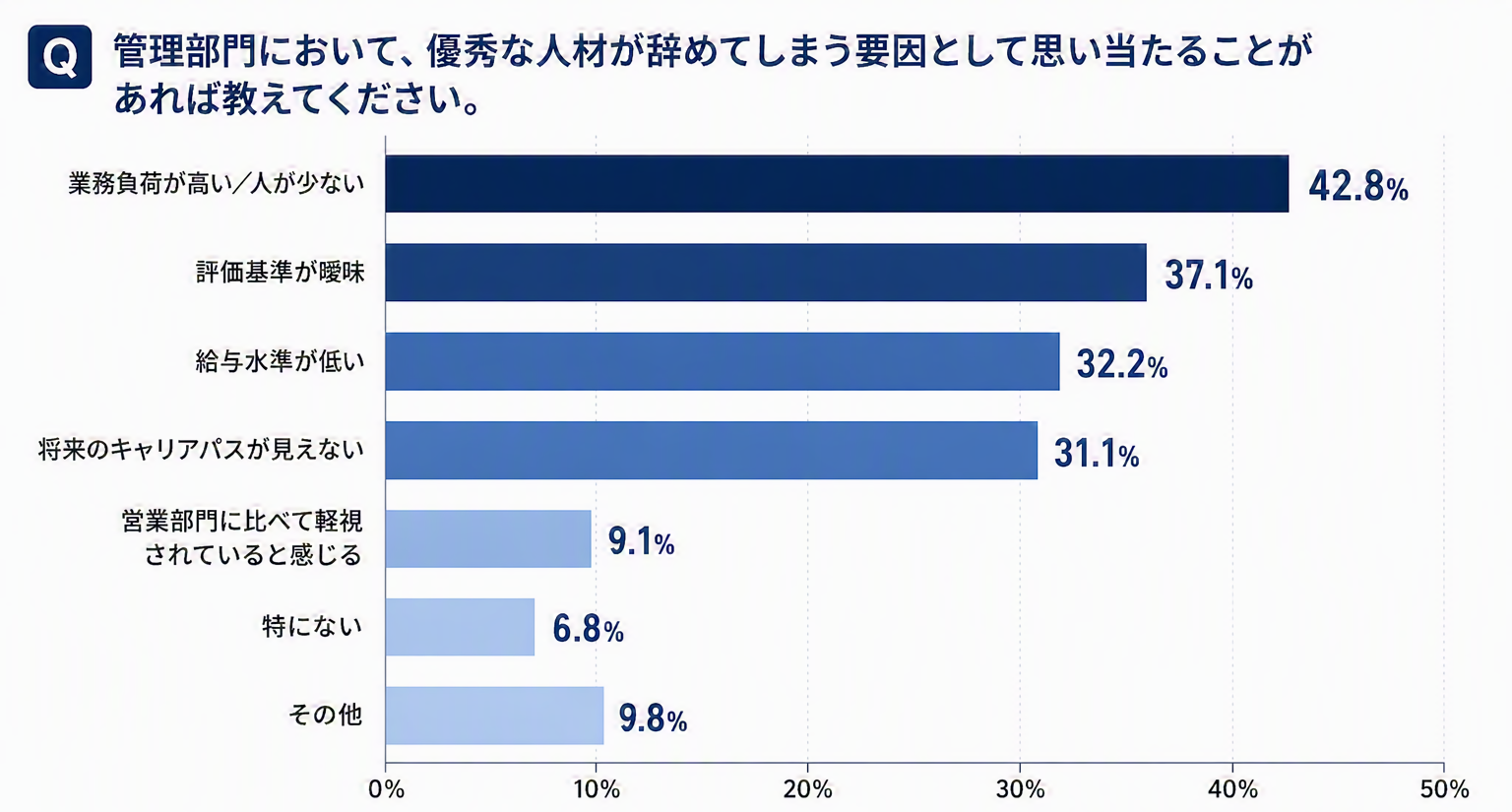

法定福利費の計算や仕訳は一見ルーティン業務に見えますが、実際には給与計算、社会保険手続き、会計処理、月次決算など複数の業務が連携して進められています。そのため担当者ごとの判断に依存しやすく、処理方法が標準化されていない場合はミスや確認工数の増加につながることがあります。こうしたバックオフィス業務の属人化は、多くの企業で共通の課題となっています。

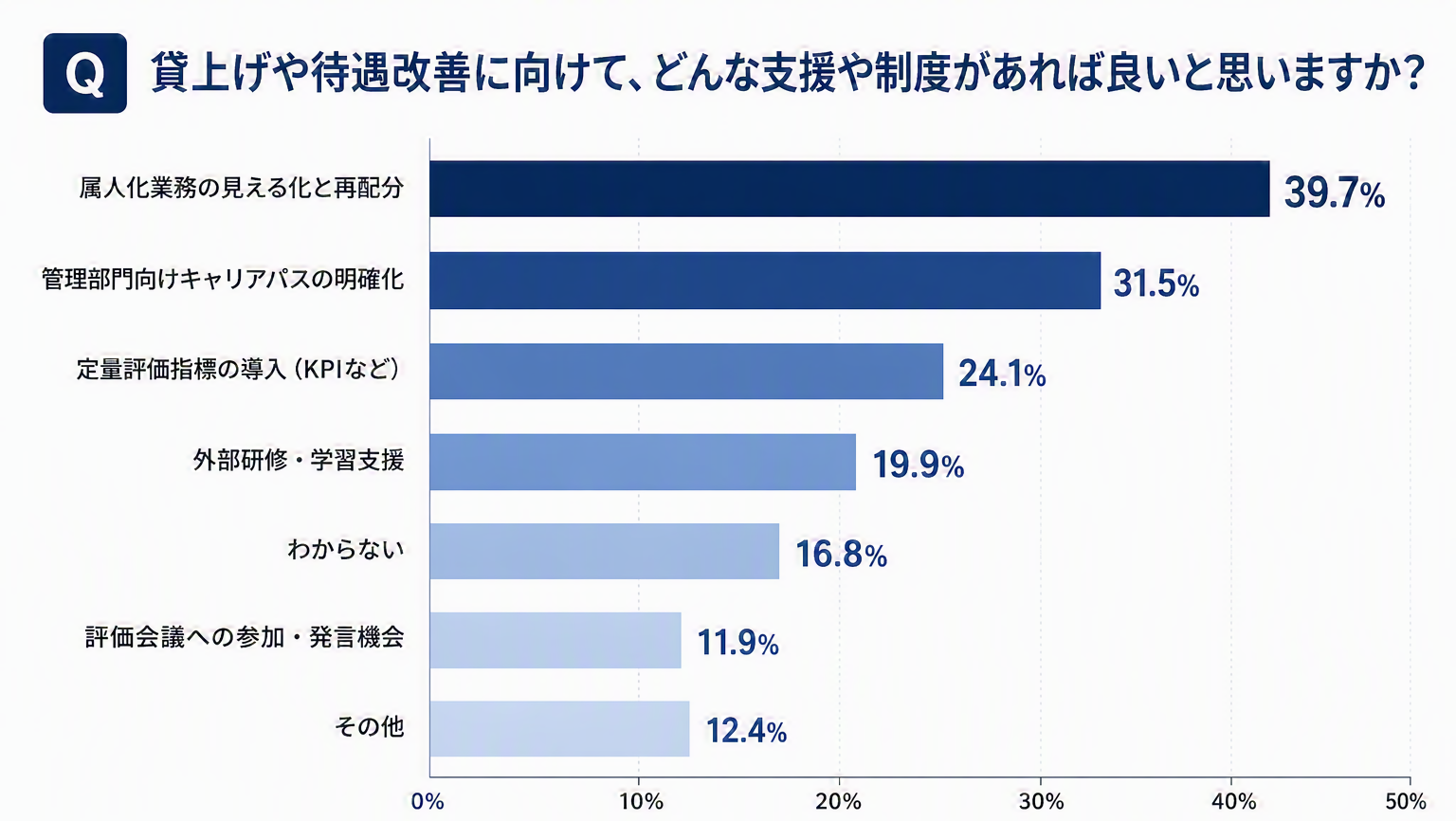

弊社が実施した「バックオフィスの賃上げ事情」実態調査では、管理部門で優秀な人材が離職する要因として「業務負荷が高い/人が少ない」が42.8%で最多となりました。また、待遇改善に向けて求める支援では「属人化業務の見える化と再配分」が39.7%で最も多く、バックオフィス業務の標準化が重要な課題であることがうかがえます。

出典: 株式会社インボイス 経理担当者441人にアンケート!「バックオフィスの賃上げ事情」実態調査

法定福利費処理を標準化する重要性

属人化を防ぐには、処理基準の明文化が有効です。具体的には、①給与計算〜納付〜仕訳のフローを図解化する、②会計ソフトの税区分マスタを統一する、③月次で預り金残高と納付額を突合するチェックリストを整備する、といった仕組み化が効果的です。これにより、担当者交代や決算期の負荷集中にも対応しやすくなります。

まとめ|法定福利費の正確な処理で経理の付加価値を上げよう

法定福利費は「会社が法律に基づき負担する費用」であり、給与計算・仕訳・納付・決算という一連の流れの中で毎月発生します。一見ルーティンに見える処理ですが、会社負担分と従業員負担分の区分、消費税区分、月次と決算の見越計上など、実務では複数の論点が絡み合います。

これらを正しく処理できる経理体制は、単に法令遵守にとどまらず、月次決算のスピードアップ、監査・税務調査への耐性、そして管理会計への発展にもつながります。特に複数拠点を展開する企業や製造業・建設業では、法定福利費の配賦や見積書対応が経営判断の精度に直結するため、経理部門の付加価値を高める領域といえるでしょう。

令和8年(2026年)4月に始まった子ども・子育て支援金の徴収開始や、協会けんぽの毎年度の料率改定(原則3月分/4月納付分から適用)など、給与計算・会計処理に直結する法令改正は今後も続きます。処理基準の明文化と標準化が、経理部門の実務品質を左右する重要テーマになってきます。

本記事を参考に、自社の法定福利費処理を見直すきっかけにしていただければ幸いです。

FAQ

法定福利費とは何ですか?

会社が法律に基づき負担する社会保険料・労働保険料などの費用です。

福利厚生費との違いは何ですか?

法定福利費は法令上の義務、福利厚生費は会社が任意で実施する支出です。

法定福利費は消費税の対象ですか?

非課税取引であり、仕入税額控除の対象外です。

法定福利費率とは何ですか?

給与総額に対する会社負担分の社会保険料・労働保険料の割合です。業種、加入する健康保険(協会けんぽ/健保組合)、都道府県、労働保険の業種区分により異なります。

中小企業の目安としては、給与総額の15〜16%前後(協会けんぽ・一般事業・事務職・40歳未満の場合)が一つの水準です。

建設業でいう法定福利費とは?

社会保険料の事業主負担分を見積書や請求書に明示するための金額を指します。会計上の法定福利費と考え方は共通しています。

法定福利費は、会社負担分のみを費用計上し、従業員負担分は預り金で管理します。また、消費税は課税仕入れにせず、給与計算・月次決算・請求書確認・管理会計まで一体で確認することが重要です。