【個別原価計算とは?】受注生産の「案件別利益を正しく把握する」基本と種類・仕訳

更新日:2026.07.08

ー 目次 ー

個別原価計算は、案件・工事・受注製品ごとに原価を集計し、「その仕事にいくらかかったのか」を見える化する計算方法です。売上高だけでは見えない案件別の利益や見積差異を把握でき、価格交渉・受注判断・月次決算の精度向上に直結します。

本記事では、経理役職者や原価管理担当者に向けて、個別原価計算の意味/総合原価計算との違い/種類/集計する原価/仕訳/実務ポイントまでを一気通貫で整理します。

参考

- 企業会計審議会「原価計算基準」

- 国税庁「法人税基本通達 第2款 製造等に係る棚卸資産」

期間限定オンデマンド配信

個別原価計算の精度を上げるうえで欠かせないのが、製造間接費の配賦と、その前提となるインフラ請求書の処理効率化です。多拠点で散発的に届く水光熱費・通信費の請求書は、部門別配賦のたびに経理現場の工数を圧迫し、月次決算の早期化や原価差異分析といったコア業務を阻害する要因となっています。

本記事の解説に先立ち、こうした製造間接費の配賦作業を根本から見直す手法を、実際の導入事例とともに解説する無料オンデマンドセミナーをご案内します。

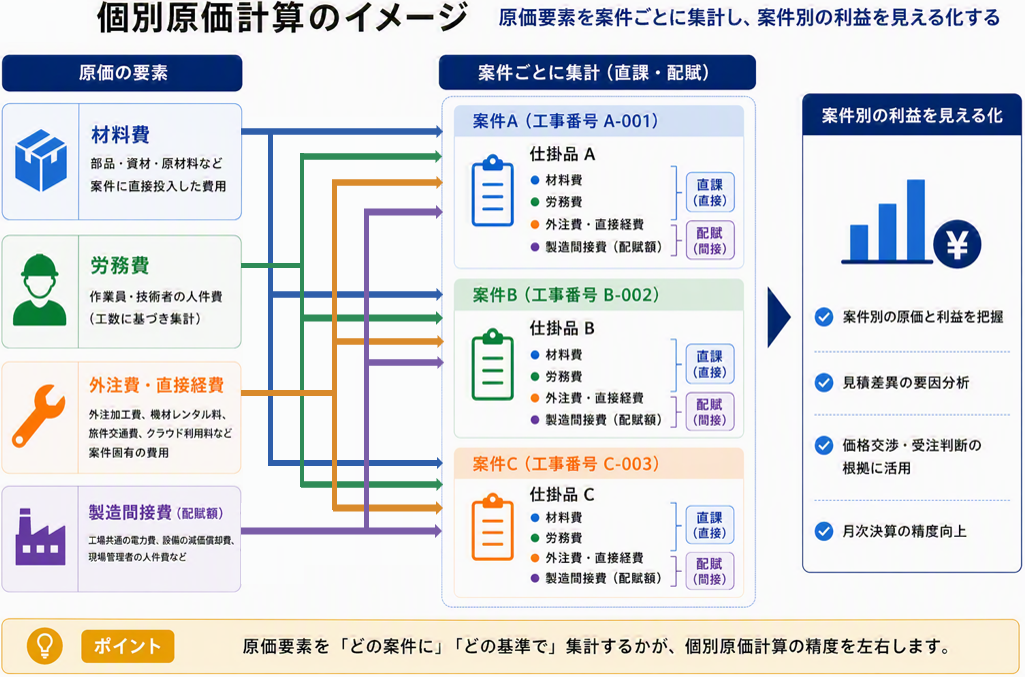

個別原価計算とは?案件別に原価を集計する基本の考え方

個別原価計算とは、工事番号・製造指図書・プロジェクトコードなど、個別に識別できる単位ごとに原価を集めていく計算方法です。会社全体でいくら使ったかではなく、「この案件にいくらかかったか」を明らかにできる点が最大の特徴で、見積りの妥当性検証や価格交渉、月次決算の精度向上を支える基盤となります。

個別に識別できる案件ごとに原価を集める

製造指図書・工事番号・プロジェクトコードなどを管理単位に、材料費・労務費・外注費・経費を紐づけて集計します。案件ごとに仕様や作業内容が異なる業種では、この「個別集計」の仕組みがないと、赤字案件の原因も価格交渉の材料も見えないままになってしまいます。

個別原価計算が向いている業種と管理単位

個別原価計算は、案件ごとに材料や工数、外注範囲が変わる業種と相性が良い方法です。代表的な業種と管理単位を整理しました。

| 業種・取引 | 管理単位の例 | 個別原価計算が有効な理由 |

|---|---|---|

| 受注製造 | 受注製品/製造指図書 | 製品ごとに仕様・材料・加工時間が異なるため、案件別の原価把握が欠かせない。 |

| 建設・工事 | 工事番号/現場単位 | 工事ごとに外注費・資材費・人件費が大きく変動し、現場別の採算管理が必要になる。 |

| システム開発 | 開発案件/プロジェクトコード | 工数・外注費・クラウド利用料などを案件別に追跡する必要がある。 |

| 広告・制作 | 制作案件/キャンペーン単位 | 案件ごとの制作工数や外注費を把握しないと、利益率が見えにくい。 |

| コンサルティング | 契約案件/プロジェクト単位 | 人件費比率が高く、稼働時間と案件別収益の対応関係が重要になる。 |

売上高が大きくても利益が薄い案件を見抜ける

受注金額が大きくても、材料費や外注費、労務費を集計してみると利益がほとんど残らないケースは少なくありません。個別原価計算を回すことで、赤字案件の要因分析や、次回見積り・価格改定に反映すべきポイントを数字で説明できるようになります。

見積金額と実際発生額を比較した際のポイントを確認してみましょう。

| 項目 | 見積金額 | 実績発生額 | 確認ポイント |

|---|---|---|---|

| 売上高 | 5,000,000円 | 5,000,000円 | 契約金額や追加請求の有無を確認する。 |

| 材料費 | 1,200,000円 | 1,450,000円 | 材料単価の上昇、追加投入、ロスを確認する。 |

| 外注費 | 800,000円 | 1,100,000円 | 仕様変更や外注範囲の拡大を確認する。 |

| 労務費 | 900,000円 | 1,250,000円 | 工数超過や手戻りの有無を確認する。 |

| 案件利益 | 2,100,000円 | 1,200,000円 | 見積差異を次回見積り・価格改定に反映する。 |

案件別原価は「請求書データ」の整理から始まる

外注費や案件経費の請求書に案件コードが記載されていないと、経理は毎回現場へ問い合わせて紐づけをやり直すことになります。個別原価計算の精度は、請求書を受領した時点で案件名・案件コード・部門情報をどれだけ整備できるかで決まると言っても過言ではありません。多部門・多拠点で請求書が分散する企業ほど、受領時点の標準化が原価管理の前提になります。

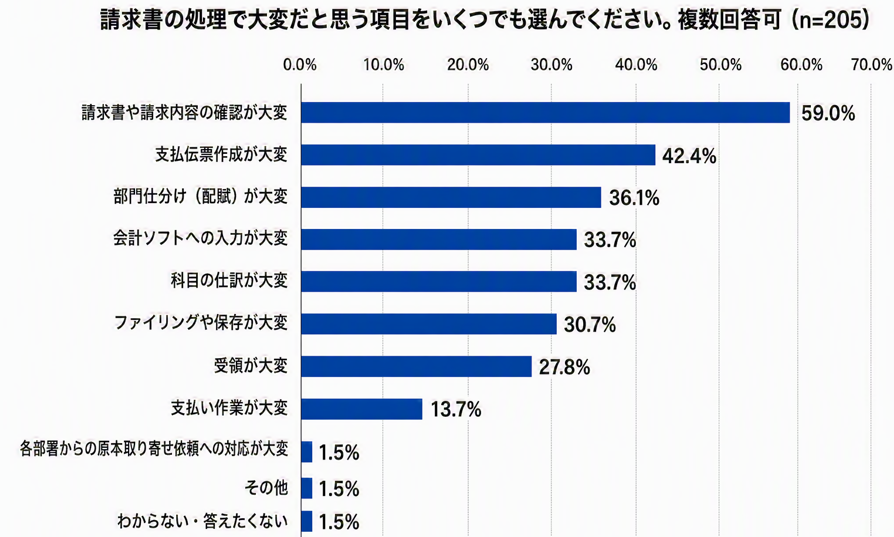

■ 自社調査データ:拠点数が多いほど請求書処理の負担は増大

株式会社インボイスが2024年7月に経理・総務の実務担当者500名を対象に実施した調査によれば、101拠点以上を持つ企業の35.7%が「毎月501枚以上の請求書を受領」と回答しています。また、受領請求書の処理について「大変」と感じる担当者は半数超にのぼり、負担業務の上位には「請求金額や請求内容の確認」「支払伝票作成」「部門仕分け(配賦)」が並びました。

個別原価計算の起点となる「請求書と案件情報のひもづけ」が、経理現場のボトルネックになっている実態が読み取れます。案件別採算を数字で説明できる状態を作るには、請求書受領時点で案件コード・部門コードを付与する運用を標準化することが避けて通れません。

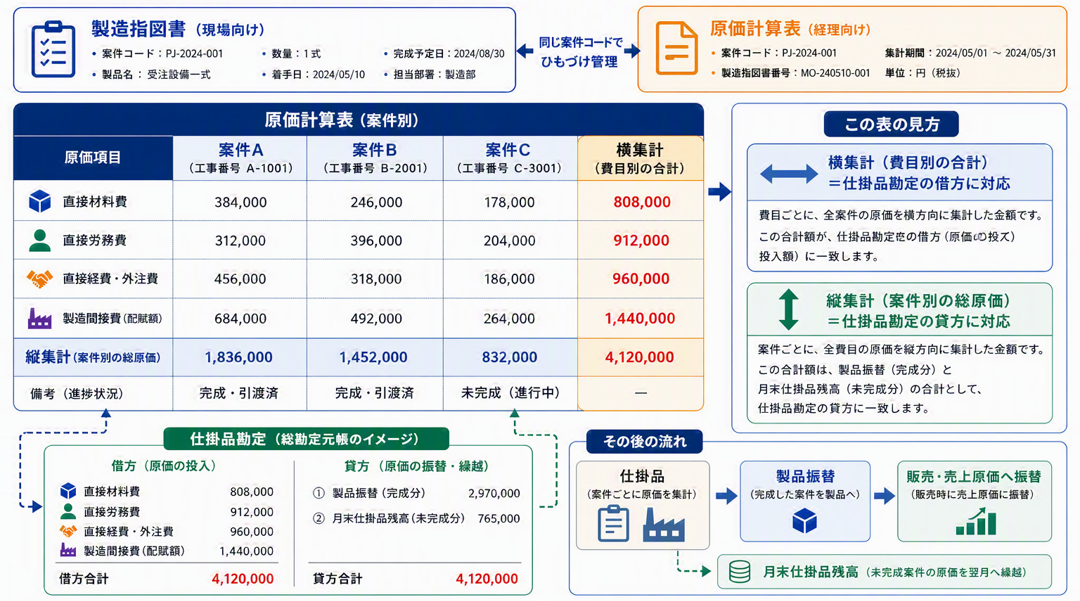

製造指図書と原価計算表は「ワンセット」で動く

個別原価計算の起点となるのが、営業から受注情報を受け取った時点で発行される製造指図書です。製造指図書には、発注元・製品仕様・数量・着手日・完成予定日などが記載され、現場に対して「何を・いつまでに・どの仕様で作るか」を指示する役割を持ちます。

そして、この製造指図書が発行されると同時に、経理側では原価計算表が案件ごとに用意されます。原価計算表は、製造指図書ごとに材料費・労務費・外注費・製造間接費を集計するための管理台帳であり、ここに集まった金額がそのまま案件の製造原価となります。

つまり、「製造指図書=現場への指示書」「原価計算表=経理側の集計簿」という2枚の帳票を案件番号でひもづけて運用するのが、個別原価計算の実務基盤です。案件コードが発注・請求・工数・会計の各段階で分断されていると、この対応関係が崩れて集計精度が下がるため、コード体系を全社で統一しておくことが肝になります。

| 帳票 | 発行者 | 主な役割 | 記載される主な情報 |

|---|---|---|---|

| 製造指図書 | 生産管理/営業 | 現場に対する製造指示 | 発注元、製品仕様、数量、着手日、完成予定日 |

| 原価計算表 | 経理 | 案件別の原価集計台帳 | 直接材料費、直接労務費、直接経費(外注費含む)、製造間接費配賦額 |

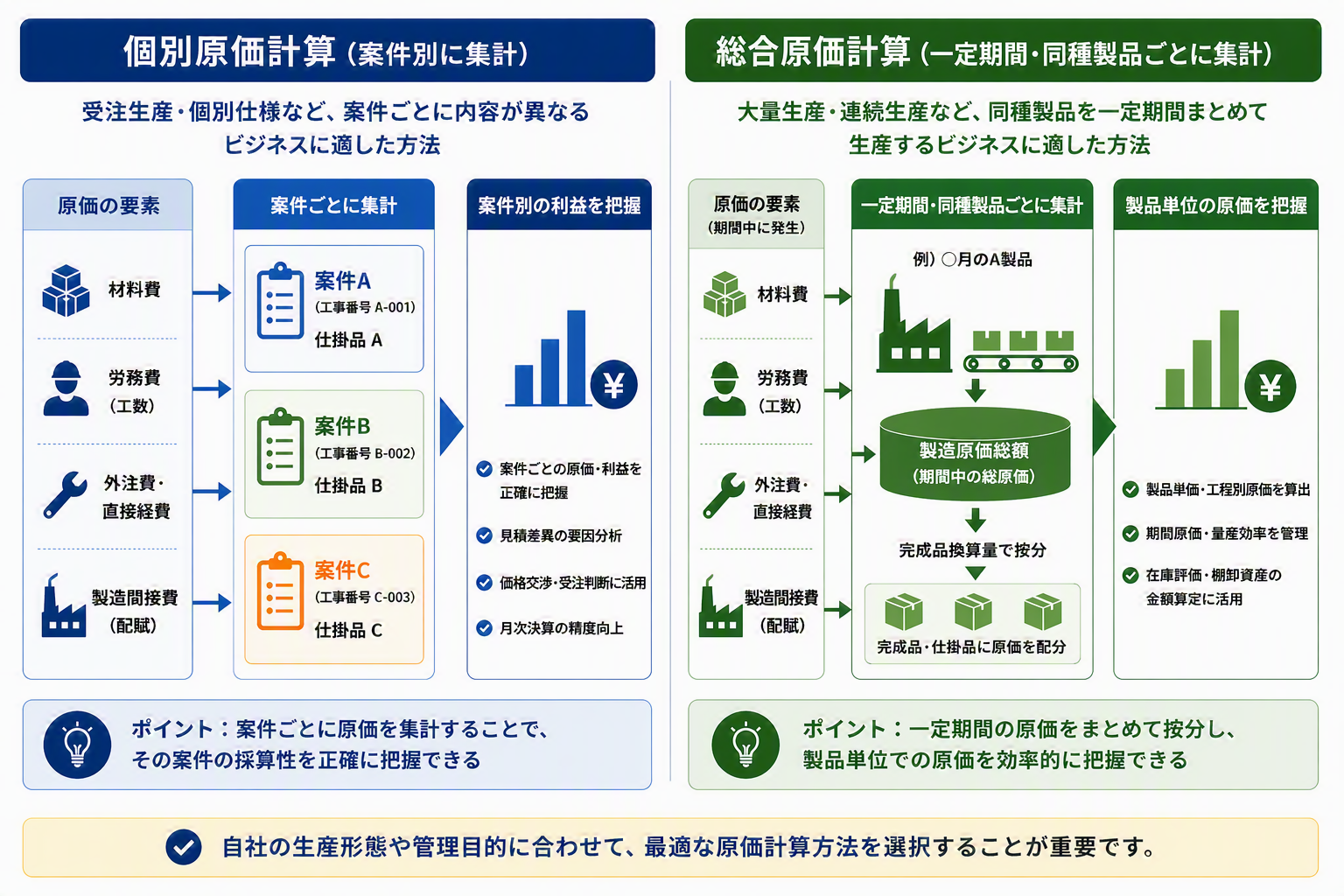

個別原価計算と総合原価計算の違い|集計単位・生産形態・管理目的で比較

個別原価計算と総合原価計算の違いは、原価を「案件別」に集計するか、「一定期間・同種製品ごと」にまとめて集計するかという点にあります。自社の生産形態や管理目的に合った方法を選ばないと、原価管理の運用そのものが現場実態と噛み合わなくなります。

【比較表】集計単位・生産形態・管理目的の違い

個別原価計算と総合原価計算の違いは、集計単位・生産形態・管理目的の3つを並べて見ると一目で整理できます。まずは比較表で全体像を押さえていきましょう。

| 比較項目 | 個別原価計算 | 総合原価計算 |

|---|---|---|

| 原価の集計単位 | 案件/工事/受注製品/製造指図書 | 一定期間/工程/同種製品グループ |

| 向いている生産形態 | 受注生産/個別仕様/プロジェクト型 | 大量生産/連続生産/同種製品の反復生産 |

| 代表例 | 建設工事、オーダーメイド機械、システム開発、広告制作 | 食品、化学品、日用品、素材製品 |

| 主な管理目的 | 案件別利益/見積差異/受注判断/価格交渉 | 製品単価/工程別原価/期間原価/量産効率 |

| 実務上の注意点 | 案件コード・工数・請求書情報の紐づけが要 | 仕掛品評価や工程別の完成品換算量の把握が要 |

管理会計での使い分け|経営会議で説明する指標例

個別原価計算は、財務会計上の棚卸資産評価にとどまらず、案件別の受注判断・価格改定・外注管理・工数改善など、管理会計の意思決定にも活きてきます。

経営会議で説明する際は、案件別粗利率・原価率・見積差異率といった指標とセットで整理すると、改善すべき論点が数字で見えやすくなります。

よくある誤解:個別原価計算は製造業だけのものではない

「個別原価計算=製造業向け」というイメージを持たれがちですが、工事・システム開発・広告制作・コンサルティングなど、案件単位で作業内容や費用が変わるビジネスにはすべて応用可能です。

ポイントは、案件ごとに収益と原価を対応させ、採算を数字で説明できる状態を作ることにあります。

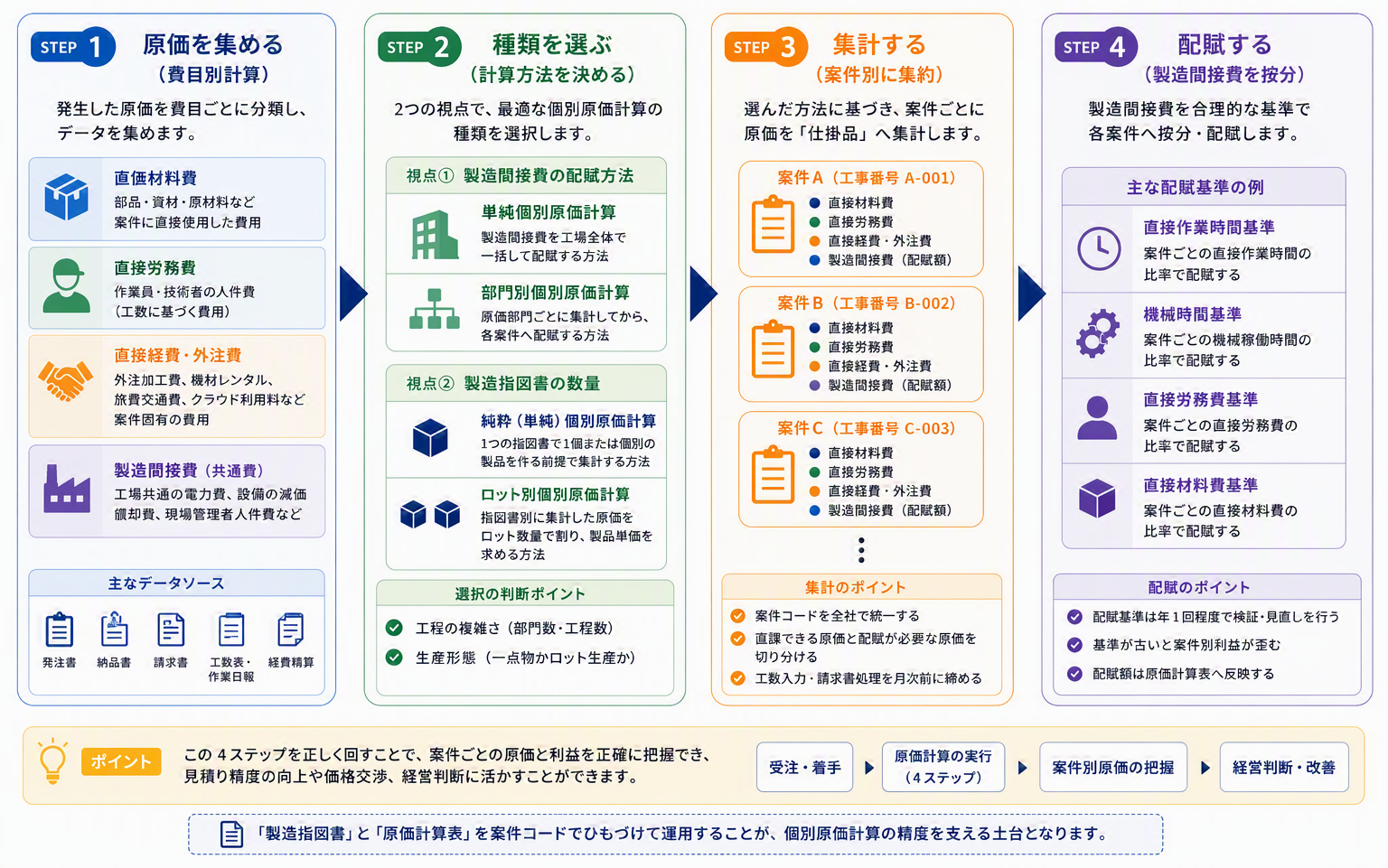

個別原価計算の流れ|原価を集める・種類・集計・配賦の4ステップ

個別原価計算は、①原価を集める → ②種類を選ぶ → ③案件別に集計する → ④製造間接費を配賦するという4つのステップで進みます。ここでは、それぞれの工程で経理担当者が押さえるべきポイントを整理します。

①原価を集める(費目別計算)

個別原価計算の起点は、発生した原価を「材料費・労務費・外注費・製造間接費」の費目ごとに集めることです。原価計算基準では「費目別計算」と呼ばれる工程で、発注書・納品書・請求書・工数表・作業日報など、社内外から集まる情報を費目に振り分けます。

この段階で情報が漏れたり、費目の分類ルールが曖昧だったりすると、後続の集計工程で数字が合わなくなります。特に外注費や案件経費の請求書は、受領時点で案件コード・部門コードを付与しておくことが、後続の集計精度を左右します。

②種類を選ぶ(配賦方法・製造指図書の数量で分類)

個別原価計算はひとつの手法だけを指すのではなく、製造間接費をどのレベルまで細かく配賦するか、製造指図書1枚あたりの製品数量をどう扱うかという2つの視点で複数の種類に分かれます。工程がシンプルな会社と、複数部門・複数工程を持つ会社では、同じ「個別原価計算」でも運用の粒度が大きく変わります。

ここでは、代表的な「単純/部門別」「純粋/ロット別」の4つを整理し、自社の生産形態・組織構造に合った選び方を判断できるようにしましょう。

| 分類軸 | 種類 | 概要 | 向いているケース |

|---|---|---|---|

| 製造間接費の配賦方法 | 単純個別原価計算 | 製造間接費を工場全体で一括して配賦する方法。 | 工程がシンプルで、部門別に分ける必要性が低いケース。 |

| 部門別個別原価計算 | 原価部門ごとに集計してから、各案件へ配賦する方法。 | 複数工程・複数部門があり、配賦精度を高めたいケース。 | |

| 製造指図書の数量 | 純粋(単純)個別原価計算 | 1つの指図書で1個または個別の製品を作る前提で原価を集計する方法。 | 完全な一点物、特注品、個別工事など。 |

| ロット別個別原価計算 | 指図書別に集計した原価をロット数量で割り、製品単価を求める方法。 | 数十〜数百単位のロット生産、限定仕様品など。 |

③集計する(案件別に仕掛品へ集約)

費目別に集めた原価は、製造指図書ごと(=案件ごと)に「仕掛品」へ集約します。ここで案件コードが機能していないと、どの原価がどの案件のものか判別できなくなり、月次で集計が締まらなくなります。

集計の精度を上げるポイントは、次の3点です。

- 案件コードの全社統一:発注・検収・請求・会計まで同じコードで運用する

- 直課できる原価と配賦が必要な原価の切り分け:直接材料費・直接労務費・直接経費は案件へ直課、共通費は配賦へ回す

- 月次前の工数入力・請求書受領の締め:週次・月次前締めを設定し、まとめ入力を防ぐ

案件別に集計された原価は、そのまま原価計算表(案件別の集計台帳)に記録され、案件が完成すれば製品勘定へ、販売されれば売上原価へと振り替わっていきます。

④配賦する(製造間接費を合理的な基準で按分)

製造間接費(工場共通の電力費・設備減価償却費・現場管理者人件費など)は、特定の案件に直課できないため、合理的な基準で各案件へ按分(配賦)します。代表的な配賦基準は次のとおりです。

| 配賦基準 | 内容 | 向いているケース |

|---|---|---|

| 直接作業時間基準 | 案件ごとの直接作業時間の比率で配賦する。 | 労働集約型の工程が中心の企業。 |

| 機械時間基準 | 案件ごとの機械稼働時間の比率で配賦する。 | 設備投資が大きく、機械稼働に応じて費用が変動する企業。 |

| 直接労務費基準 | 案件ごとの直接労務費の比率で配賦する。 | 賃率が安定しており、労務費と間接費の相関が高い企業。 |

| 直接材料費基準 | 案件ごとの直接材料費の比率で配賦する。 | 材料費が原価の大部分を占める製品を扱う企業。 |

配賦基準は年1回程度で実態と乖離していないかを検証し、必要に応じて見直すことが精度維持のポイントです。基準が古いままだと、案件別利益が歪み、経営判断を誤る原因になります。配賦の詳しい仕組みは「配賦とは?費用の正しい割り振り方と配賦基準の決め方」で解説しています。

個別原価計算で集計する4つの原価

個別原価計算では、直接材料費・直接労務費・直接経費(外注費含む)を案件へ直課し、製造間接費を合理的な基準で配賦します。原価の分類ルールが曖昧なまま運用すると、案件別利益が実態からズレてしまうため、請求書・工数・発注情報と案件コードを結びつける仕組みが重要です。

| 原価区分 | 内容 | 実務で確認する情報 | 注意点 |

|---|---|---|---|

| 直接材料費 | 特定案件に直接使用した部品・資材・原材料。 | 発注書/納品書/出庫記録/案件コード | 材料単価の上昇や追加投入が見積差異に直結しやすい。 |

| 直接労務費 | 特定案件に直接従事した作業員・技術者の人件費。 | 工数表/作業日報/勤怠データ/プロジェクトコード | 工数入力が遅れると、月次で案件別原価が締まらない。 |

| 直接経費・外注費 | 案件専用の外注費、旅費交通費、機材レンタル料、クラウド利用料など。 | 請求書/契約書/発注情報/検収情報 | 請求書に案件名や案件コードがないと、確認作業が増える。 |

| 製造間接費 | 工場共通の電力費、設備減価償却費、現場管理者人件費など。 | 配賦基準/部門別費用/稼働時間/機械時間 | 配賦基準が古いままだと、案件別利益が歪む。 |

■関連記事

【材料費とは?】仕入との違い・直接/間接の分類・仕訳を経理目線で解説

【労務費とは?】人件費との違い・直接/間接の分け方や仕訳を解説|実務で役立つ原価管理ガイド

製造原価における経費とは?直接経費・間接経費の分類と仕訳を解説|月次決算で迷いやすい判断基準

配賦とは?費用の正しい割り振り方と配賦基準の決め方を解説

非原価項目との線引き|販管費・営業外費用・税金等の判断軸

本社管理部門費、営業部門費、法人税等などは、製造原価ではなく販売費及び一般管理費・営業外費用・税金等として処理します。勘定科目の名前だけで判断せず、「どこで発生したか」「何の目的で使ったか」「製造活動と直接関係があるか」を確認して線引きすることが大切です。

個別原価計算の基本仕訳と計算の流れ

個別原価計算の仕訳は、材料費・労務費・外注費・製造間接費をいったん「仕掛品」に集約し、完成時に「製品」、販売時に「売上原価」へ振り替えるという流れが基本です。ここでは全体像を掴むことを優先して解説していきます。

個別原価計算の基本仕訳(案件別集計〜販売までの一連の流れ)

| 場面 | 借方 | 貸方 | 実務上のポイント |

|---|---|---|---|

| ①材料購入 | 材料 500,000 | 買掛金 500,000 | 購入時点ではまだ案件原価にせず、材料として資産管理する。 |

| ②材料投入 | 仕掛品 300,000 | 材料 300,000 | どの案件に投入したかを確認し、案件別に集計する。 |

| ③労務費の集計 | 仕掛品 200,000 | 賃金 200,000 | 工数表や作業日報をもとに、案件別へ直接労務費を集計する。 |

| ④外注費の集計 | 仕掛品 150,000 | 買掛金 150,000 | 外注先の請求書に案件名・案件コードがあるか確認する。 |

| ⑤製造間接費の配賦 | 仕掛品 1,000,000 | 製造間接費 1,000,000 | 作業時間・機械時間・直接労務費など合理的な基準で配賦する。 |

| ⑥完成時の振替 | 製品 750,000 | 仕掛品 750,000 | 完成した案件の原価を仕掛品から製品へ振り替える。 |

| ⑦販売時の売上計上 | 売掛金 1,000,000 | 売上 1,000,000 | 売上と原価の対応関係を確認する。 |

| ⑧販売時の原価振替 | 売上原価 750,000 | 製品 750,000 | 販売された製品の原価を売上原価へ振り替える。 |

ポイントは、「案件が動いている間はすべて仕掛品に集める」「完成/販売のタイミングで振り替える」という2ステップで整理することです。案件別に仕掛品が積み上がる形になるため、月次時点での未完成案件の原価も把握しやすくなります。

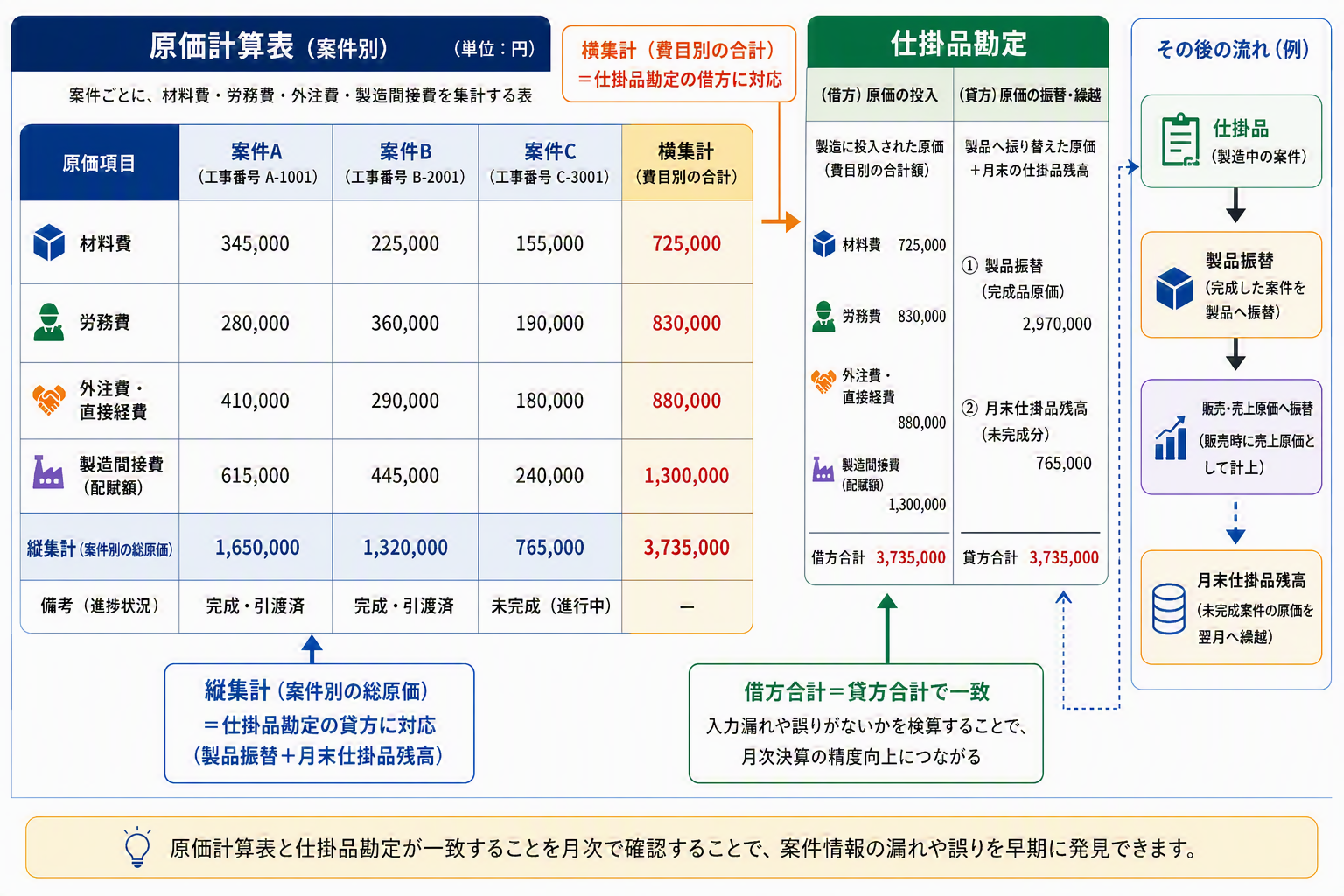

原価計算表と仕掛品勘定は「表と裏」の関係

個別原価計算では、案件ごとに作成する原価計算表と、勘定科目としての仕掛品勘定が対応関係にあります。この対応関係を理解しておくと、月次決算での検算がぐっと楽になります。

- 原価計算表の"横方向"の合計(案件別に材料費+労務費+外注費+製造間接費を足したもの)=仕掛品勘定の借方に対応

- 原価計算表の"縦方向"の合計(費目別に全案件を集計したもの)=仕掛品勘定の貸方(製品振替・次月繰越)に対応

| 対応関係 | 原価計算表 | 仕掛品勘定 | 検算のポイント |

|---|---|---|---|

| 横方向の集計 | 案件別の総原価 | 借方(費目別の投入額) | 案件ごとに投入された原価の合計が、仕掛品借方と一致するかを確認する。 |

| 縦方向の集計 | 費目別の月間投入額 | 貸方(製品振替+次月繰越) | 完成品振替と月末仕掛品残高の合計が、原価計算表の縦計と一致するかを確認する。 |

この検算が合わないときの原因の多くは、案件コード誤り/請求書の月ズレ/配賦基準の適用漏れのいずれかです。特に外注費の請求書が月をまたいで届くケースでは、経理側で発生月と会計計上月を分けて管理する運用が欠かせません。「原価計算表と仕掛品勘定が合わない=どこかで案件情報が抜けている」と捉え、上流の請求書処理・工数入力の運用に立ち返って原因を潰していくのが、月次早期化への近道です。

個別原価計算の精度を上げる5つの実務ポイント

個別原価計算の精度は、計算式そのものよりも、案件コード・請求書・工数・配賦基準の「運用」で大きく変わります。経理は、現場入力ルールと月次締めの流れを標準化し、後追いで確認する作業を減らす仕組みを整えることが重要です。

| ポイント | 内容 | 経理部門の対応 |

|---|---|---|

| ①案件コードを統一する | 部門ごとに異なるコードを使うと、集計や照合に時間がかかる。 | 発注・検収・請求・会計まで同じコードを使うルールを定める。 |

| ②請求書受領時に案件へ紐づける | 外注費や案件経費は、請求書処理の初期段階で案件情報を付与する。 | 案件名・案件コード・部門を受領時点で入力する運用を標準化する。 |

| ③工数入力を月次前に締める | 直接労務費の精度は工数管理の運用に依存する。 | 週次締めや月次前締めを設定し、まとめ入力を防ぐ。 |

| ④配賦基準を定期的に見直す | 製造間接費の配賦基準が古いと、案件別利益が歪む。 | 直接作業時間・機械時間・直接労務費など、実態に合う基準を検証する。 |

| ⑤見積りと実績を比較する | 案件完了後だけでなく、月次で見積原価と実績原価を比較する。 | 材料単価・外注単価・仕様変更・工数超過などの差異要因を次回見積りに反映する。 |

見積りと実績の差異分析表|案件完了後に残す実務サンプル

差異分析は、「金額の差」だけでなく「原因」と「次回対策」までセットで残すのがおすすめです。次回見積り時の判断材料や、営業への価格改定の説得材料になります。

| 項目 | 見積 | 実績 | 差異 | 原因 | 次回対策 |

|---|---|---|---|---|---|

| 材料費 | 1,200,000円 | 1,450,000円 | +250,000円 | 単価上昇・追加投入 | 見積時に価格変動リスクを反映する。 |

| 外注費 | 800,000円 | 1,100,000円 | +300,000円 | 仕様変更・追加依頼 | 追加作業の承認フローを整備する。 |

| 労務費 | 900,000円 | 1,250,000円 | +350,000円 | 工数超過・手戻り | 工程ごとの標準工数を見直す。 |

| 製造間接費 | 500,000円 | 620,000円 | +120,000円 | 設備稼働増・共通費増 | 配賦基準を定期的に検証する。 |

FAQ:個別原価計算に関するよくある質問

Q1. 個別原価計算とはどのような計算方法ですか?

受注品や工事など、ひとつずつ内容が異なる仕事の原価を、その仕事ごとに集計する方法です。案件別の利益を数字でつかみやすくなるため、価格交渉や受注判断の材料としても活用できます。

Q2. 総合原価計算との違いは?

個別原価計算は「案件別」、総合原価計算は「一定期間・大量生産品ごと」に原価を集計する点が異なります。受注生産や工事のように案件ごとの差が大きいビジネスには、個別原価計算が適しています。

Q3. 個別原価計算にはどんな種類がありますか?

製造間接費の配賦の細かさで「単純/部門別」、製造指図書の数量で「純粋/ロット別」に分かれます。ロット生産の場合は、指図書別に集計した原価をロット数量で割り、製品単価を算出します。

Q4.一枚の請求書に複数案件の費用を含む場合の配賦方法は?

請求書上で案件ごとの内訳が明記されているかを、まず確認します。内訳が明記されていない場合は、合理的な配賦基準(作業時間・使用面積・人員数など)を定めて按分する必要があります。実務でおすすめの手順は、以下の3ステップです。

- 請求書受領時に「共通費」フラグを付与する

- 毎月末に事前に定めた配賦基準で案件別に按分する

- 配賦結果を原価計算表へ反映する

配賦基準は年1回程度で実態と乖離していないかを検証し、必要に応じて見直すことが精度維持のポイントです。

まとめ:案件別採算の見える化は上流の情報整備から

個別原価計算は、案件別に原価を集計することで、売上高だけでは見えない案件ごとの利益や見積差異を数字で説明できるようにする、受注型ビジネスの管理会計の中核となる仕組みです。

そして、その精度を支えているのが、製造指図書と原価計算表を案件コードでひもづけて動かす運用と、原価計算表と仕掛品勘定の対応関係を月次で検算するプロセスです。計算方法をどれだけ精緻にしても、上流の請求書・発注・工数・案件コードの情報が分断されていれば、精度は上がりません。

個別原価計算は「後処理」ではなく、「請求書を受け取った瞬間から始まる案件別採算管理」と捉え、経理部門から現場入力ルールと請求書処理フローを標準化することが、案件別採算の見える化への近道です。

参考

- 企業会計審議会「原価計算基準」

- 国税庁「法人税基本通達 第2款 製造等に係る棚卸資産」