個人の領収書は手書きでOK?正しい書き方とインボイス制度の注意点を解説

更新日:2026.03.25

ー 目次 ー

個人事業主やフリーランス、副業で物販やサービス提供をしており、レジや会計システムを使わず、市販の領収書を手書きで発行している人も多いでしょう。

しかし、「個人が書いた手書き領収書は税務上有効なのか」「何をどこまで書けば問題ないのか」と不安に感じている人も一定数います。

さらに、インボイス制度が始まったことで、「登録していないと相手は経費にできないのでは?」「登録番号は書くべき?」といった疑問や、書き間違えた場合の訂正方法など、気をつけるべきポイントは増えています。

本記事では、個人が手書きで領収書を発行する場合の基本的な考え方や、正しい書き方、注意点などを、はじめての人にもわかりやすく解説します。

個人が発行する領収書は手書きでも問題ない?

個人事業主やフリーランスがお客さまから代金を受け取った際、手書きの領収書を発行することは法的にまったく問題ありません。

民法第486条では、代金を支払った側は受取証書の交付を請求できると定められており、発行側にはそれに応じる義務があります。これはレジシステムがない個人事業主であっても同様であり、市販の領収書にボールペンで手書きしたものであっても、必要事項が網羅されていれば税務上の証憑書類として有効に機能します。

特に2023年から開始されたインボイス制度により、領収書の役割は単なる支払い証明から、消費税の仕入税額控除を証明するための法定書類へと進化しました。インボイス登録をしている事業者の場合、手書きであっても登録番号や税率ごとの内訳を記載することで「適格簡易請求書」として認められます。

一方で、インボイス未登録の免税事業者の場合は、登録番号を記載せずに発行することになりますが、それでも金銭の授受を証明する書類としての価値は変わりません。

手書きの温かみや即時性は対面販売において大きなメリットとなるため、正しい書き方のルールを理解しておくことが重要です。

【参考】領収書とは?発行する目的や記載が必要な項目、発行時の注意点などを徹底解説

手書きの領収書に記載すべき項目と書き方

手書きで領収書を発行する場合でも、税務上有効な書類として扱われるためには、以下のような項目を漏れなく記載する必要があります。

- 発行日

- 宛名

- 金額

- 内訳(適用税率)

- 但し書き

- 発行者情報

これらの項目が不足していると、受け取った側が経費計上できなかったり、仕入税額控除を受けられなかったりするおそれがあります。特に個人事業主が発行する場合は、正しい記載内容が盛り込まれていないと信用を失うことにもつながりかねません。

それぞれの項目について、具体的な書き方と注意点を確認していきましょう。

関連記事:領収書の正しい書き方とは?初心者でも迷わない記載例と注意点を解説

発行日

発行日には、実際に金銭の授受がおこなわれた日を正確に記載します。これは、売上や経費をどの期間に計上するかを判断する重要な情報であり、税務調査でも必ず確認される項目です。

日付を空欄のまま渡したり、実際の取引日と異なる日付を記載したりすると、虚偽記載と判断される可能性があります。表記は西暦・和暦のどちらでも構いませんが、「2026年1月23日」「令和8年1月23日」のように省略せずに書くのが無難です。

複数日の取引をまとめて精算する場合でも、原則として代金を受け取った日を記載します。銀行振込などで後日入金を確認してから発行する場合は、入金日を発行日とすると整理しやすくなります。

宛名

宛名欄には、代金を支払った相手の氏名や会社名を正式名称で記載します。「上様」という表記は以前よく使われていましたが、現在は税務上の観点からも避けたほうが安全です。

法人宛の場合は「株式会社〇〇 御中」とし、「(株)」などの略称は使いません。個人であればフルネームで「〇〇 様」と記載します。宛名がない領収書は、経費として否認されるリスクがあるため注意が必要です。

相手から空欄を求められることもありますが、紛失時の悪用や改ざん防止の観点から断る判断も重要です。その場で名刺をもらったり、メモを書いてもらったりして、正確な宛名を確認しましょう。

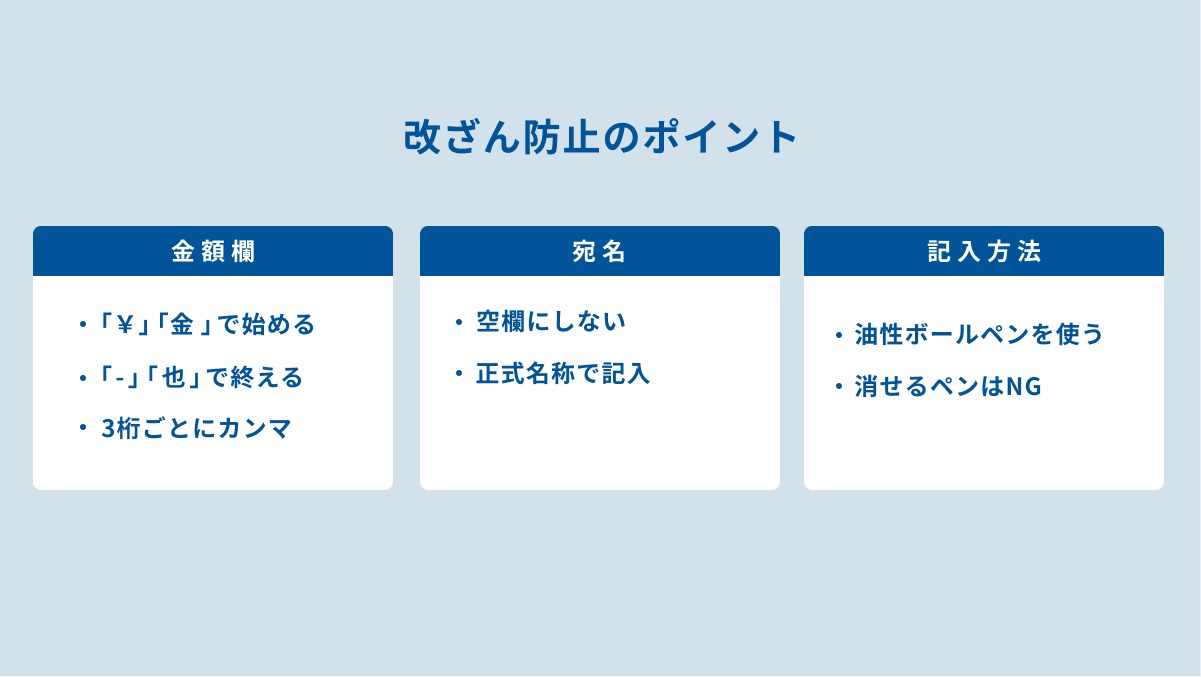

金額

金額は、後から書き換えられないよう工夫して記載しましょう。先頭に「¥」や「金」をつけ、末尾には「-」や「也」を入れることで、追記を防げます。3桁ごとにカンマを入れると視認性も向上します。

例としては「¥15,000-」のような書き方が一般的です。数字は丁寧に、はっきりと記入しましょう。

金額欄はトラブルが起きやすいため、記入後の確認を欠かさないようにしましょう。

内訳(適用税率)

適格請求書発行事業者の場合、インボイス制度の開始により、領収書に税率ごとの内訳記載が求められています。具体的には、税率別に区分した合計金額と、適用税率または消費税額を明示しましょう。

10%対象と8%対象が混在する場合は、それぞれを分けて記載する必要があります。手書きの場合は、空きスペースに「10%対象 ¥11,000(税¥1,000)」のように補足すると親切です。

領収書の記載金額が5万円未満である場合には非課税となるため印紙は不要です。ここで消費税額等を区分記載している場合は、本体(税抜)の受取金額で当該判断が実施されることになります。従って、内訳の記載はインボイス対応だけでなく、無駄なコストを防ぐ意味でも重要になります。

但し書き

但し書きには、代金の内容がわかるよう具体的に記載します。「お品代として」といった曖昧な表現は、経費の内容が特定できず、税務上問題視されることがあります。

「打ち合わせ時の飲食代」「文房具代(ノート・ペン)」「ホームページ制作費」など、第三者が見ても取引内容を想像できる表現が望ましいです。複数品目がある場合は、主な内容を記載したうえで「ほか」と補足します。

サービス提供の場合は、対象期間や業務名を添えるとより明確になります。

発行者情報

発行者情報には、金銭を受け取った人を特定できる情報を記載します。屋号がある場合は屋号と個人名を併記し、ない場合は個人名のみで構いません。住所や電話番号などの連絡先も忘れずに書きます。

インボイス登録事業者の場合は、「T」から始まる13桁の登録番号を必ず記載してください。これがないと、相手は仕入税額控除を受けられません。

押印は必須ではありませんが、あることで信頼性が高まります。特に高額取引や法人相手の取引では、押印されている領収書が一般的です。

毎回手書きする負担を減らすため、氏名・住所・電話番号・登録番号をまとめたゴム印を用意しておくと、正確さと効率の両立が図れます。

個人が領収書を手書きで発行する際の注意点

個人が領収書を手書きで発行する際は、以下の注意点を押さえておきましょう。

- 改ざん防止措置をおこなう

- 書き損じたら再度書き直す

- 保存期間や発行の義務を守る

- インボイス制度の対応が必要か検討する

- 必要に応じて収入印紙を貼付する

個人が手書きで領収書を発行する場合、正しい書き方だけでなく、運用面での注意点も押さえておく必要があります。記入ルールを誤ると、不正を疑われたり、取引先とのトラブルにつながったりするおそれがあるため、しっかり確認しておきましょう。

改ざん防止措置をおこなう

手書き領収書で重要なのが、発行後に内容を書き換えられない状態で渡すことです。手書きの書類は修正が容易だと見なされやすく、不備があると税務調査で不正を疑われる原因になります。

金額欄は、先頭に「¥」や「金」をつけ、末尾に「-」や「也」を記載しましょう。3桁ごとにカンマを入れることで、数字の追加や改ざんを防げます。宛名を空欄で渡す行為も、後から自由に書き足せる状態になるため避けるべきです。

記入には消えにくい油性ボールペンを使い、正式名称をその場で書くことが基本です。手を加えられない状態で渡すことが、自分を守るだけでなく、取引先の安心にもつながります。

書き損じたら再度書き直す

金額や宛名を間違えた場合、修正ペンや二重線での訂正は認められません。領収書は金銭の授受を証明する重要書類であり、訂正跡があると証拠能力が低いと判断されます。

書き損じた用紙は破棄せず、「×」や「無効」と記載したうえで控えと一緒に保管します。複写式の領収書で番号が飛ぶと、売上の隠蔽を疑われる可能性があるためです。

保存期間や発行の義務を守る

個人事業主は、発行した領収書の控えを一定期間保存する義務があります。青色申告の場合は7年間、白色申告の場合は5年間が原則です。

インボイス制度の適格請求書発行事業者であれば、申告方法に関係なく、発行したインボイスの写しを7年間保存しなければなりません。税務調査では、これらの控えが売上を証明する重要資料になります。

管理方法としては、複写式の領収書を年度ごとに冊子で保管するのが確実です。電子帳簿保存法に対応してスキャン保存する場合は、解像度や保存要件を満たす必要があります。発行して終わりにせず、保管までを業務として習慣化しましょう。

インボイス制度の対応が必要か検討する

インボイス制度の開始により、領収書が適格請求書に該当するかどうかが取引に影響するようになりました。まず確認したいのは、主な取引先が課税事業者かどうかです。

取引先が課税事業者の場合、登録番号が記載されていない領収書では仕入税額控除を受けられません。そのため、BtoB取引が中心であれば、インボイス登録と対応が求められます。

一方、一般消費者向けのサービスが中心であれば、免税事業者のままでも影響が小さいケースがあります。取引先から登録状況を聞かれた際に説明できるよう、事業内容と方針を整理しておくことが重要です。

免税事業者として続ける場合は、その旨を正直に伝え、必要に応じて条件を調整しましょう。

必要に応じて収入印紙を貼付する

領収書の金額が税抜5万円以上の場合、印紙税法により取引金額に応じた収入印紙の貼付が必要です。貼り忘れると過怠税が課される可能性があります。

判断基準は税抜金額です。消費税額を明確に区分して記載していれば、本体価格が5万円未満の場合は印紙が不要になります。内訳がなく総額のみの場合は、税込金額で判定される点に注意してください。

クレジットカード決済は現金の受領ではないため印紙は不要ですが、「クレジットカード利用」と但し書きへの記載が必要です。高額取引に備え、200円の収入印紙を常備し、消印方法も確認しておくと安心です。

【参考】領収書の収入印紙とは|貼り忘れたらどうなる?貼り方や印紙代、消印方法などを合わせて紹介

個人が発行する領収書に関してよくある質問Q&A

個人事業主が領収書を発行する場面では、制度や実務の細かな違いに迷うことが少なくありません。ここでは、実務で質問されやすいポイントを取り上げ、誤解しやすい点を整理しながら解説します。

個人名義なら収入印紙は不要?

個人名義であっても、事業として代金を受け取って紙の領収書を発行する場合は、原則として取引金額に応じた収入印紙が必要です。印紙税法では、営業にかかわる金銭の受取証書は課税対象とされており、個人か法人かで扱いは変わりません。

物販やサービス提供に対する支払いで、税抜5万円以上の場合は、200円の収入印紙を貼付し、消印をおこなう必要があります。

ただし、クレジットカードやキャッシュレス決済など現金の直接的な授受がない場合は、但し書きにその旨を明記すれば印紙は不要です。また、電子領収書を導入すれば金額にかかわらず収入印紙は不要です。

領収書とレシートはどのように使い分ければよい?

税務上は、商品名や税率、金額が詳細に記載されたレシートのほうが、証憑としての評価は高いとされています。インボイス制度の開始以降は、特に税率区分の明確さが重視される傾向にあります。

一方で、民法第486条により、支払者から領収書の発行を求められた場合、発行者は応じなくてはいけません。そのため、通常はレシート対応であっても、要望があれば手書きの領収書を発行する必要があります。

この際に注意したいのが二重発行です。レシートと領収書を両方渡すと、不正な二重計上につながるおそれがあります。手書きの領収書を渡す場合は、必ずレシートを回収し、引き換えに発行する運用を徹底しましょう。

個人名義の領収書は押印不要?

法律上、個人事業主が発行する領収書に押印は必須ではありません。必要事項が正しく記載されていれば、押印がなくても税務上は有効です。

ただし、日本の商慣習では、印鑑があることで書類の真正性や信頼性が高まります。特に法人相手の取引や高額な支払いでは、押印のない領収書に不安を持たれることもあります。

実務では、シャチハタ以外の認印や、屋号入りの角印を氏名欄付近に押す方法が一般的です。押印は改ざん防止の効果も期待でき、丁寧な事業運営の印象を与えます。

まとめ

個人が発行する手書きの領収書は、正しく項目を埋めることで税務上有効な書類として認められます。作成時は改ざん防止を徹底し、インボイス登録済みの場合は登録番号と税率ごとの内訳を必ず明記しましょう。

税抜5万円以上の取引には収入印紙と消印が必要ですが、内訳に消費税額を記載し税抜額を明確にすれば節税できるケースもあります。

手書きの領収書は、ビジネスの信頼性を映し出す鏡ともいえます。本記事の見本やルールを参考に「丁寧で正確な発行」を習慣化し、お客さまに安心感を与えられるプロフェッショナルな対応を目指しましょう。

電子帳簿保存法やインボイス制度に対応した具体的な運用方法をさらに詳しく知りたい人は、以下の資料も参考にしてください。

「経理業務の効率化の解体新書! 経理のリーンオペレーション」の資料ダウンロードはこちら