領収書の正しい書き方とは?初心者でも迷わない記載例と注意点を解説

更新日:2026.02.19

ー 目次 ー

「領収書の宛名は上様でいい?」「インボイス制度で何が変わったの?」と、領収書の書き方に不安を感じていませんか?個人事業主や飲食店、経理担当者にとって、税務調査で指摘されない正しい領収書の発行は、重要な業務のひとつです。

本記事では、日付・宛名・但し書きといった領収書の基本や、インボイス制度への対応、収入印紙のルールなどを網羅的に解説します。再発行時の注意点など、現場で役立つ具体例も満載です。

迷わず正確な領収書を仕上げられるようになるためにも、ぜひ最後までご覧ください。

領収書の基本的な書き方

ここでは、税務上問題にならない領収書を作成するために、押さえておきたい基本項目を整理します。

領収書は単に受け取りを証明する書類ではなく、経費計上や消費税処理の根拠となる重要な証憑です。 まずは、実務で迷いやすいポイントを含め、最低限必要な記載事項を確認していきましょう。

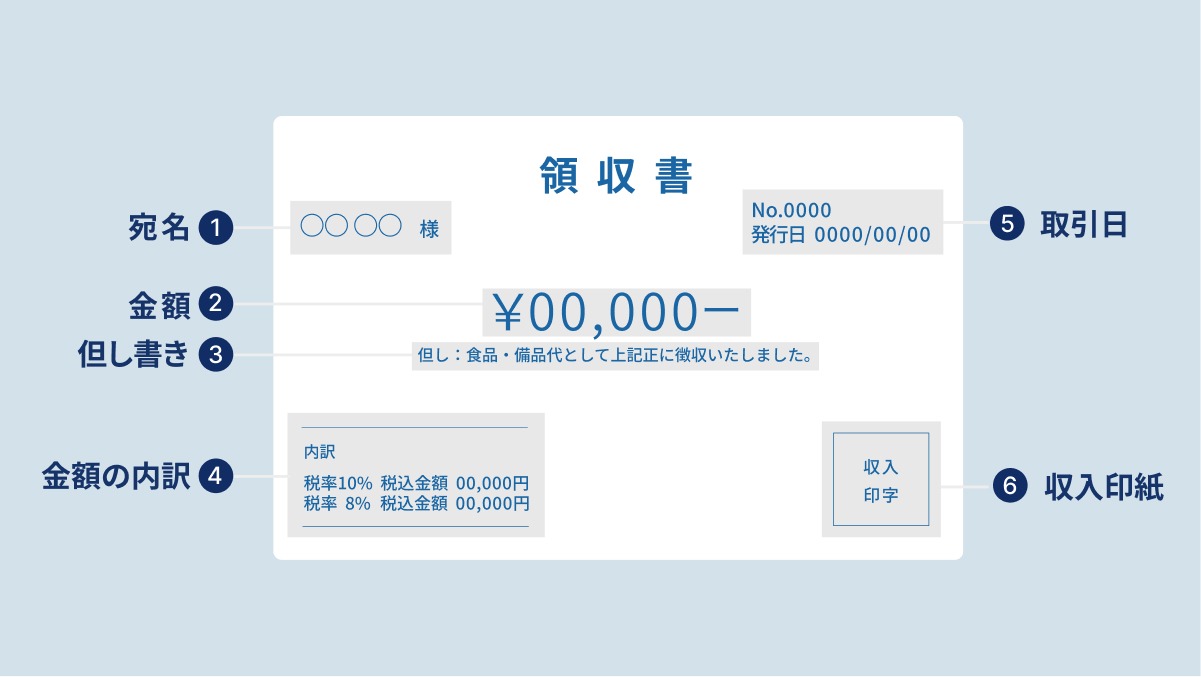

発行者の氏名または名称

発行者欄には、代金を受け取った側の名称、住所、連絡先を記載します。

手書きの負担を減らすには、発行者情報をまとめたゴム印やスタンプが便利です。

押印や住所・連絡先の記載は法律上の義務ではありませんが、書類の信頼性を高める効果があります。

宛名

宛名には、支払者の氏名または法人名を正式名称で記載します。 「株式会社」を「(株)」と省略するのは避けた方が無難です。「上様」や宛名なしは、飲食店・タクシー業などが発行する適格簡易請求書に該当する場合に限り認められます(少額かつ不特定多数を相手とする様な場合)。

一般の事業者が発行する適格請求書(インボイス)では、原則として相手先の名称が必要となるため注意が必要です。 個人事業主が受け取る場合は、屋号だけでなく氏名を併記すると証憑性が高まります。

宛名に迷った場合は、その場で確認する習慣をつけましょう。

【参考】領収書は上様で大丈夫?基本の5つの項目・書き方・保管方法を徹底解説 | 請求ABC

取引年月日

取引年月日は、代金を実際に受け取った日を記載するのが原則です。 この日付は、どの事業年度の取引かを判断する根拠となるため、事実と異なる日付を記載してはいけません。

表記は西暦・和暦のどちらでも問題ありません。「2024年01月01日」のように月日を二桁で書くと改ざん防止につながります。

後日、領収書の発行を求められた場合でも、入金日を確認したうえで正確に記入しましょう。日付を空欄で交付すると、受領者が任意の日付を追記できてしまい、不正経費を助長したと判断されるおそれがあります。

手書きの場合は、消えないボールペンを使用し、略さず丁寧に記載することが重要です。

取引内容(但し書き)

但し書きは、支払い内容を具体的に示す重要な項目です。 「お品代として」は内容が曖昧なため、税務調査で指摘されやすい表現とされています。

「事務用品代として」「セミナー参加費として」など、取引内容がわかる書き方を意識しましょう。複数品目がある場合は、代表的な内容を記し、詳細がわかるレシートを添付すると親切です。

業種に応じた具体的な表現にすることで、受領者は適切な勘定科目で処理しやすくなるでしょう。

金額

金額欄は改ざんリスクが高いため、記載方法に注意が必要です。 先頭に「¥」や「金」をつけ、末尾には「ー」や「也」を入れて余白を残さないようにします。

例としては「¥100,500ー」といった書き方が一般的です。また、三桁ごとにカンマを入れることで、読み間違いを防げます。

書き間違えた場合、二重線や訂正印での修正は避け、新しい領収書に書き直しましょう。これはマナーであると同時に、証憑としての信頼性を保つための対応です。

金額の大小にかかわらず、実際に授受した金額を正確に反映させることが基本となります。

実務上は訂正した領収書は控えも含めて破棄し、再発行時には履歴を残しておくことをお勧めします。

金額の内訳(税率の区分)

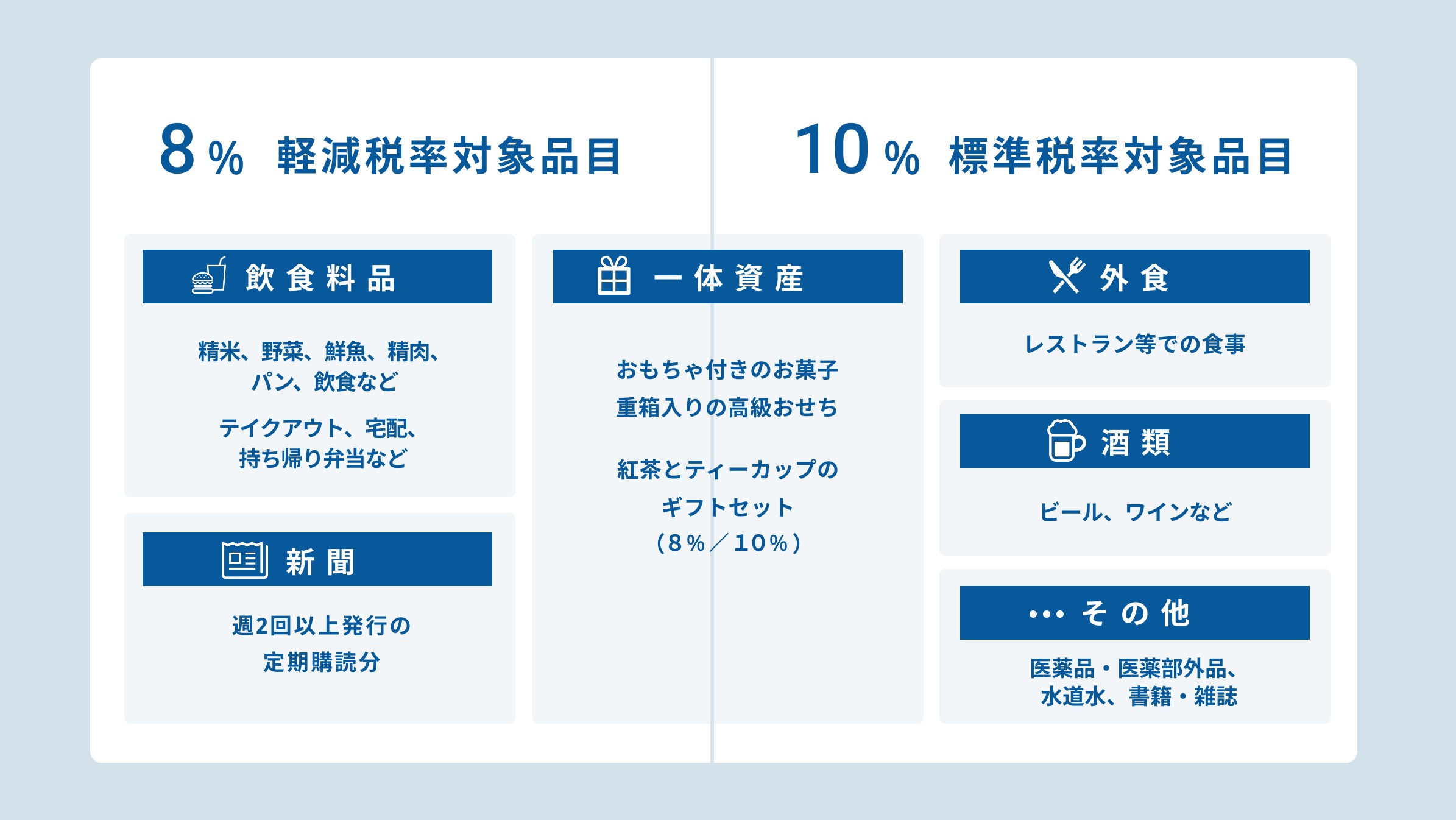

インボイス制度では、消費税率ごとの金額と税額の記載が求められます。10%対象と8%(軽減税率)対象は区分して記載しなければなりません。

インボイス対応の領収書用紙であれば、所定の欄を埋めるだけで対応できます。旧来の用紙を使用する場合は、備考欄などに税率別の内訳を追記します。

税込経理・税抜経理のいずれでも、税額が判別できる状態にすることが重要です。内訳が不十分な領収書では、仕入税額控除を受けられない可能性があります。

領収書をインボイスとして発行する場合の書き方

2023年10月1日のインボイス制度開始以降、適格請求書の要件を満たす証憑がなければ、買い手は消費税の仕入税額控除を受けられなくなりました。そのため、従来どおりの領収書では、取引先の税務処理に支障が生じるケースもあります。

適格請求書発行事業者に登録した法人・個人事業主が領収書をインボイスとして交付する場合は、前述の6つの記載項目に加え、以下の3点を記載する必要があります。

- 適格請求書発行事業者の登録番号

- 税率ごとに区分した消費税額等

- 適用税率

それぞれについて詳しく解説します。

適格請求書発行事業者の登録番号

適格請求書発行事業者として登録している場合、領収書には登録番号の記載が必要です。登録番号は「T」から始まる13桁の番号で、税務署から個別に付与されます。

登録番号が記載されていない領収書は、受領側が仕入税額控除を受けるための証憑として認められません。そのため、登録事業者は必ず領収書に番号を明記する必要があります。

手書きで領収書を発行している場合は、登録番号の記入欄をあらかじめ確保しておくと安心です。

なお、免税事業者は登録番号を持たないため、番号の記載はできません。自社の登録状況を正しく把握したうえで、誤った記載をしないよう注意しましょう。

税率ごとに区分した消費税額等

インボイス制度では、消費税額を税率ごとに区分して記載することが求められます。 標準税率10%と軽減税率8%が混在する場合、それぞれの合計税額を明確に示さなければなりません。

具体的には、内訳欄などを使い「10%対象消費税〇〇円」「8%対象消費税〇〇円」と区別して記載します。

端数処理にも注意が必要です。一つの領収書につき、税率ごとに1回のみ計算すると定められているため、品目ごとの個別計算はおこないません。

軽減税率が絡む取引が多い業種では、POSレジや会計システムを活用すると記載ミスを防ぎやすくなります。手書きの場合も、内訳の記載漏れがないよう確認しましょう。

適用税率

適用税率は、各取引にどの消費税率が適用されているかを示すための項目です。 特に8%の軽減税率が含まれる場合は、明確な表示が求められます。

記載方法としては、内訳欄に「10%」「8%」と直接記す方法が一般的です。品目名の横に印をつけ、「※は軽減税率対象」と注釈を入れる形式もよく使われます。

飲食店やタクシー業などが発行する適格簡易請求書では、宛名の省略が認められています。

その一方で、税率ごとに区分した税込金額と適用税率の記載は必須です。

「消費税等」とだけまとめた記載では、インボイスの要件を満たしません。適用税率を明確に示すことで、受領側の経理処理が円滑になり、結果としてトラブル防止にもつながるでしょう。

領収書を発行する際の注意点

領収書を発行する際は、以下の4点に注意しましょう。

- 記載事項に漏れがないか十分に確認する

- 二重発行は避ける

- 書き間違いをしたら破棄して書き直す

- 収入印紙は正しく貼付する

それぞれについて詳しく解説します。

記載事項に漏れがないか十分に確認する

領収書を交付する前には、記載事項に漏れがないか必ず確認しましょう。 インボイス制度開始後は、従来の項目に加えて登録番号や税率ごとの金額、消費税額の記載が求められています。

これらに不備があると、受領側が仕入税額控除を受けられず、実際の税負担が増える原因になります。忙しい接客現場やレジ業務であっても、省略はできません。

宛名を空欄にしたり、取引年月日を「2025/1/1」と簡略化したりすると、後日の税務調査で不自然な取引として疑われるおそれがあります。

確実に対応するためには、必須項目をまとめた見本を掲示したり、登録番号が印刷された専用フォーマットを使うと効果的です。

アルバイトや新人スタッフが対応する場合でも、同じ品質で発行できる体制を整えておきましょう。

二重発行は避ける

一つの取引に対して複数の領収書を発行する二重発行は、不正な経費計上を招くため厳禁です。 レシートを渡した後に、追加で領収書を求められるケースは特に注意が必要です。

この場合は、先に渡したレシートを回収するか、「再発行」「レシート分として」と明記し、元の書類が無効であることを示します。

何も対応せずに発行すると、同一支払いで二重に経費処理できてしまいます。

二重発行は、発行側が脱税に関与したと疑われる原因にもなりかねません。社内で統一ルールを決め、慎重な運用を徹底することが欠かせません。

書き間違いをしたら破棄して書き直す

領収書の金額や宛名を誤って記載した場合は、訂正せず新しく書き直します。 修正ペンや訂正印による修正は、証憑としての信頼性を大きく下げるため避けましょう。

領収書は金銭の授受を証明する書類であり、訂正跡があると改ざんを疑われやすくなります。特に手書きの場合、数字の書き換えや余白の多さは厳しく見られます。

収入印紙は正しく貼付する

領収書に記載された金額が5万円以上の領収書には、印紙税法に基づき収入印紙の貼付が必要です。 取引金額ごとに印紙税額は異なり、5万円超100万円以下の場合、印紙税額は200円となります。

貼付後は、印章や署名で消印をおこない、再利用を防止します。貼り忘れや消印漏れがあると、過怠税を課される可能性があるため注意が必要です。

クレジットカード決済や電子マネー決済では、領収書にその旨を記載すれば印紙は不要となります。PDFやメールで発行する電子領収書も課税文書に該当しません。

領収書の電子化やキャッシュレス決済を活用することで、コスト削減と業務効率化を同時に進められます。

【参考】領収書の収入印紙とは|貼り忘れたらどうなる?貼り方や印紙代、消印方法などを合わせて紹介 | 請求ABC

但し書きの正しい書き方とは?

但し書きは、支出内容を第三者に説明するための重要な情報であり、記載内容によって経費として認められるかが左右されます。

ここでは、但し書きの書き方について特に注意すべきポイントをいくつか紹介します。

飲食店の但し書きは「飲食代」「食事代」とする

飲食店で発行する領収書では、「お食事代として」「飲食代として」と記載するのが基本です。 但し書きは支出目的を特定する項目であり、会議費や接待交際費としての妥当性を示す役割を持ちます。

接待で利用した場合は、「大人4名分」など人数を補足すると、取引内容がより明確になります。コンビニやスーパーで弁当を購入した場合も、「お品代」ではなく「食料品代」と記載した方が適切です。

取引先から表現を任された場合でも、正確な内容で記載することが信頼につながるでしょう。

物品購入は「お品代」ではなく品名を具体的に書く

事務用品や備品を購入した場合は、「お品代」という表現は避け、内容がわかる言葉で記載します。 具体例としては「事務用品代」「ファイル代」「菓子代」などが挙げられます。

「お品代」は支出内容が不明確なため、税務調査で指摘を受けやすい表現です。場合によっては、経費として認められない可能性もあります。

一度に複数の商品を購入した場合は、「事務用品代ほか」とするのが一般的です。ジャンルが混在する場合は、最も高額な品目を代表して「〇〇代ほか」と記載しましょう。

具体的な但し書きは、経理処理や確定申告の手間を減らす効果もあります。個人事業主やフリーランスの方も、後から説明できる表現を意識しましょう。

クレジットカード払いの場合はその旨を但し書きに明記する

クレジットカード決済をした場合は、その旨を但し書きや備考欄に明記します。 カード決済は現金の授受を伴わないため、明示することで収入印紙の貼付が不要となります。

記載例としては、「お食事代として(クレジットカード決済)」などがわかりやすいでしょう。この記載がないと、税務調査で印紙未貼付を指摘される可能性があります。

PayPayなどのQRコード決済や電子マネー決済も同様に、決済手段を記載します。

受領側は、カード明細だけでなく、インボイス要件を満たす領収書やレシートをあわせて保存しましょう。

電子領収書とは?仕組みやメリットを紹介

ここでは、経理業務のデジタル化で欠かせなくなった「電子領収書」の基本を解説します。 電子領収書は、紙の領収書と同じく正式な証憑として扱えます。

仕組みと注意点を整理しながら、電子領収書の基本について確認していきましょう。

どんな形式が電子領収書になる?

電子領収書とは、紙ではなくデジタルデータとして授受される領収書を指します。 PDF形式の領収書、決済完了メールの本文、Web上の利用明細画面などが代表的な電子領収書です。

ECサイトで購入した際に発行されるダウンロード形式の領収書も電子領収書に該当します。これらは電子帳簿保存法上「電子取引データ」として扱われ、要件を満たして保存すれば証憑として有効です。

近年では、PayPayなどのスマホ決済履歴や、サブスクリプションサービスの請求通知メールも対象となります。

また、紙の領収書をスキャナやスマートフォンで撮影し、画像データとして保存する方法もあります。しかし、紙の領収書をデータ化する場合は、スキャナ保存制度の要件を満たす必要があるので注意しましょう。

電子領収書を使うメリット

電子領収書の大きなメリットは、印紙税が不要になる点です。 印紙税は紙の課税文書が対象となるため、電子データで交付した領収書には課税されません。

5万円以上の取引でも印紙を貼る必要がなく、発行側のコストを抑えられます。高額取引が多い業種では、年間の印紙代削減効果も大きくなるでしょう。 また、紙のファイリングや保管場所が不要となり、紛失リスクも軽減されます。

受領側では、クラウド会計ソフトと連携することで入力作業を大幅に省略できます。検索性が高く、税務調査や経理確認時にも迅速に対応できる点が強みです。

初めて使うときに気をつけたいポイント

電子領収書を扱う際は、電子帳簿保存法のルールを守る必要があります。 特に重要なのが、真実性の確保と可視性の確保です。

2024年1月以降、電子取引データは電子保存が義務化されています。PDFを印刷して紙で保存するだけでは、要件を満たしません。

具体的には、「取引年月日」「取引先」「金額」で検索できる状態を維持する必要があります。ファイル名に一定のルールを設けるか、検索機能付きの管理システムを使う方法が一般的です。 また、改ざん防止のためにタイムスタンプを付与する、訂正履歴が残る仕組みを導入するなどの対応も求められます。

手作業での管理は負担が大きいため、電子帳簿保存法対応のサービスを利用すると安心です。

関連記事:電子領収書の作り方完全ガイド|メリットや導入時のポイントを紹介

領収書の書き方に関してよくある質問Q&A

領収書の書き方に関してよくある疑問をQ&A形式でわかりやすくまとめたので、ぜひ参考にしてください。

領収書は手書きじゃないとダメ?

領収書は、必ずしも手書きである必要はありません。 Excelや会計ソフトで作成した印刷物、メール送付の電子データでも証憑として有効です。

税法上重視されるのは、作成方法ではなく記載内容です。取引年月日、金額、宛名、発行者情報、但し書きといった情報が揃っていれば問題ありません。

インボイス制度下では複数税率の処理が求められるため、デジタル発行を選ぶ事業者が増えています。

領収書に印鑑は必要?

法律上、領収書に印鑑を押す義務はありません。 必要事項が正しく記載されていれば、押印がなくても証憑として認められます。

税法や民法において、押印の有無が有効性を左右する規定は存在しません。金銭の授受を客観的に証明できるかどうかが判断基準となります。

一方、日本の商習慣では、印鑑があることで安心感を与える場面もあります。取引先の社内ルールで押印が求められる場合は、対応した方がスムーズです。

電子発行では、社印の画像や電子印影を使う方法も一般的になっています。

レシートでも領収書として認められる?

レシートであっても、税法上は領収書と同じ証憑として扱われます。 必要な項目が記載されていれば、書類の名称は問われません。

むしろレシートは、商品名や数量、税率が詳細に印字される点が特徴です。但し書きが曖昧になりやすい手書き領収書より、内容が明確な場合もあります。

インボイス制度下では、税率ごとの内訳が自動表示されるレシートは扱いやすい証憑ともいえます。宛名が必要な取引や社内規定がある場合を除き、レシートのみで問題ありません。

ただし、感熱紙は劣化しやすいため、早めにスキャン保存しておくと安心です。

まとめ

領収書とは単なる支払い証明ではなく、インボイス制度や電子帳簿保存法に対応した法的な証憑でもあります。

日付・金額・宛名・但し書きといった基本項目に加え、インボイス制度では登録番号や税率ごとの内訳、適用税率の明示が求められます。

特に但し書きの具体性や決済手段の記載は、経費の妥当性や印紙税の判断に直結するため、発行時の確認が欠かせません。 また、手書き・電子を問わず、書き間違い時の対応や二重発行の防止、電子帳簿保存法に沿った保存方法を理解しておくことも重要です。

今後は電子領収書やクラウドを活用し、正確で効率的な管理体制を整えることで、税務調査にも慌てない経理業務を実現していきましょう。

電子帳簿保存法やインボイス制度に対応した具体的な運用方法をさらに詳しく知りたい人は、以下の資料も参考にしてください。

「経理業務の効率化の解体新書! 経理のリーンオペレーション」の資料ダウンロードはこちら