収入印紙はいくらから必要?金額一覧と不要になるケースを実務目線で解説

更新日:2026.03.25

ー 目次 ー

収入印紙は「いくらから必要なのか」がわかりにくく、経理処理で迷いやすいポイントのひとつです。

5万円ちょうどの場合や税込・税抜が混在するケース、請求書兼領収書、クレジットカード決済など、判断に自信が持てない場面もあるでしょう。貼り忘れによる過怠税のリスクがある一方で、不要な印紙を貼ってコストを無駄にしてしまうケースも少なくありません。

この記事では、収入印紙が必要となる金額基準を中心に、不要となるケースや実務で迷いやすい判断ポイントをわかりやすく解説します。

収入印紙とは?

収入印紙とは、国に納める税金である「印紙税」を支払ったことを証明するための証票です。

契約書や領収書など、一定の取引内容が記載された「課税文書」に貼付して使用するものです。収入印紙を貼り、消印をすることで、その書類について印紙税を納付した扱いになります。

印紙税は、取引そのものではなく紙で作成した課税文書に該当するかで決まります。つまり、「文書の作成行為」に対して課される税金である点が特徴です。そのため、同じ内容の取引であっても、書面を作成しなければ印紙税は発生しません。

実務では「売上がある=必ず印紙が必要」と誤解されがちですが、実際には書類の種類・記載内容・金額によって要否が判断されます。

印紙税がかかる主な書類

印紙税がかかる書類は、印紙税法で「課税文書」として定められているものに限られます。

ただし、課税文書に該当しても記載金額が基準未満なら非課税となるものもあります(たとえば、領収書は一定金額未満は非課税など)。

【課税文書の一例】

- 売買契約書

- 請負契約書

- 土地賃貸借契約書

- 金銭消費貸借契約書

- 為替手形

- 領収書など

領収書については、単にお金を受け取った事実が書かれているだけでなく、「売上代金として受領した」ことが明確に記載されている場合に課税対象となります。

一方で、見積書や請求書、納品書などは、原則として印紙税の課税対象外です。ただし、これらの書類であっても、「請求書兼領収書」などのように、領収の事実が記載されていると課税文書に該当する可能性があります。

書類の名称だけで判断せず、内容を確認することが重要です。

収入印紙が必要となるのはいくらから?金額一覧

実務でよく問題になるのが「いくらから収入印紙が必要か」という点です。収入印紙が必要となる金額基準は、書類の種類によって異なります。

領収書の場合、売上代金を証明する内容で、記載された受取金額が5万円以上であれば、原則として収入印紙が必要です。

契約書については、印紙税法上の"課税文書(第◯号文書)"に該当するかで判断します。該当する場合、契約金額に応じて税額が段階的に定められています(詳細は国税庁の一覧表で確認することをお勧めします)。

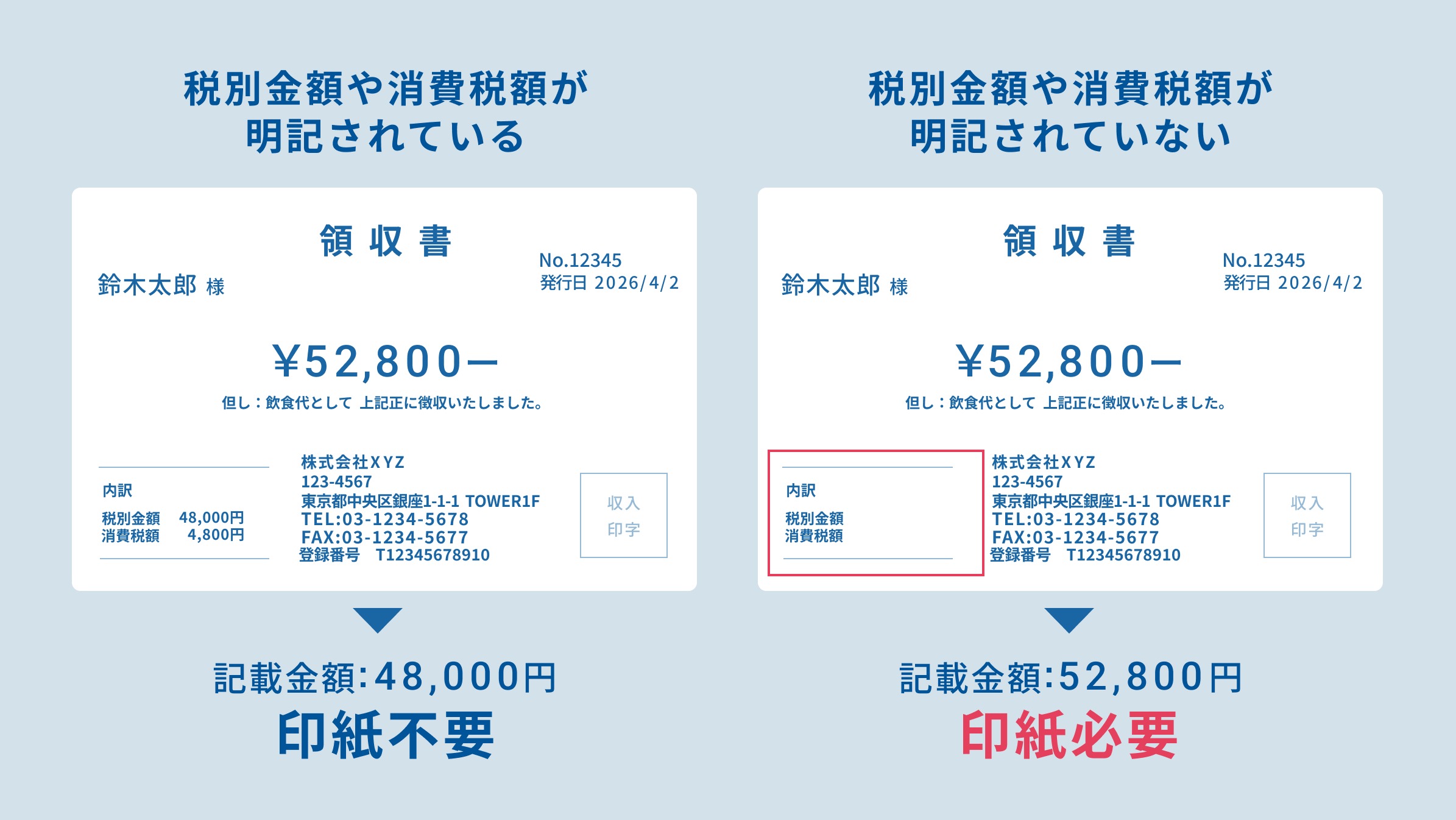

また、消費税が区分記載されている場合は、税抜金額で判定しますが、税込金額しか記載されていない場合は税込金額で判断する必要があります。

収入印紙が必要となる書類を把握しておいたうえで、発行する際に国税庁の公式サイトを参照するのがおすすめです。

【参考】印紙税額の一覧表(その1)第1号文書から第4号文書まで - 国税庁

収入印紙が不要となるケース

課税文書にあたる書類を発行する場合でも、以下のいずれかに当てはまる場合は収入印紙は原則として不要です。

- 5万円以内の領収書

- 電子的に発行された書類

- クレジットカード・キャッシュレス決済の場合

- 債権と相殺した場合

それぞれについて、具体的に解説します。

5万円以内の領収書

受取金額が5万円未満の領収書については、原則として収入印紙は不要です。印紙税法では、売上代金の受領を証明する領収書であっても、記載金額が5万円未満であれば非課税文書とされています。そのため、日常的な少額取引では、基本的に印紙を貼る必要はありません。

注意したいのが「5万円ちょうど」の扱いです。4万9,999円までは非課税ですが、5万円に達した時点で課税対象となります。

また、消費税が区分記載されている場合は、税抜金額で判定します。たとえば、税抜4万8,000円、消費税4,800円、合計5万2,800円と記載されていれば、判定基準は4万8,000円となり印紙は不要です。

一方、税込金額のみが記載されている場合は、その金額が5万円以上かどうかで判断します。

電子的に発行された書類

PDFファイルやクラウドサービスを通じて電子データとして発行・送付される文書は、収入印紙の貼付が必要な金額を超えていても収入印紙は不要です。印紙税法における「文書の作成」とは、紙に記載して交付する行為を指し、電子データの送信はこれに該当しないと解釈されるためです。

そのため、各種契約書や領収書などをメールでPDFを送付した場合や、Web上でダウンロードできる形で提供した場合は、印紙税の課税対象にはなりません。仮に受領側がそのデータを印刷して保管したとしても、あくまでコピー扱いとなり、印紙を貼る必要はありません。

高額取引を電子化することで、印紙代の削減だけでなく、貼り忘れによる過怠税のリスクも回避できます。実務では、電子帳簿保存法やインボイス制度への対応とあわせて、各種書類の電子発行を積極的に検討するとよいでしょう。

クレジットカード・キャッシュレス決済の場合

クレジットカードや電子マネー、QRコード決済などのキャッシュレス決済で支払いを受けた場合、5万円以上の領収書であっても原則として収入印紙は不要と扱われることが原則です。これらの決済は、現金を直接受け取る取引ではなく、信用取引にあたるためです。

ただし、非課税とするためには、領収書の但し書きや備考欄に「クレジットカード利用」「キャッシュレス決済」など、決済方法を明記する必要があります。この記載がないと、現金取引と区別できず、課税対象と判断されるおそれがあるので注意しましょう。

債権と相殺した場合

売掛金と買掛金を相殺して決済した場合、実際の現金の受け取りがないため、相殺した金額については収入印紙は不要です。印紙税では、金銭や有価証券の受領事実が重視されており、相殺処理はこれに該当しないとされています。

ただし、相殺をおこなう場合、領収書を作成するなら相殺の事実と現金受領がない(または差額のみ受領した)ことがわかる記載にする必要があります。差額を現金で受け取るなら、実務上はその現金受領額で判断することになることにも留意しましょう。

単に総額のみを記載すると、全額を現金で受け取ったとみなされ、不要な印紙を貼ることになりかねません。

たとえば、10万円の請求に対して全額を相殺した場合、領収書に「相殺につき」などと明記すれば、金額が5万円を超えていても非課税となります。一部のみ相殺し、残額を現金で受け取った場合は、現金受領額が判定基準です。

収入印紙はどこで購入できる?

収入印紙は、以下のいずれかの場所で購入できます。

- コンビニエンスストア

- 役所

- 郵便局

- 法務局

少額の印紙を急ぎで用意したい場合と、高額な契約書に使う印紙を確実に確保したい場合では、選ぶべき購入先も変わります。必要になってから慌てて探すことにならないように、それぞれの特徴や注意点を整理しておきましょう。

コンビニエンスストア

急に収入印紙が必要になった場合におすすめなのがコンビニエンスストアです。多くの店舗が印紙売りさばき所として登録されており、24時間いつでも購入できます。

ただし、コンビニで取り扱っているのは原則として200円の収入印紙のみなので注意しましょう。高額な印紙が必要な場合に200円印紙を何枚も貼ると、書類の見た目が悪くなり、実務上も好ましくありません。

また、支払方法は基本的に現金のみで、クレジットカードが使えない点にも注意が必要です。5万円以上の領収書で200円印紙が1枚だけ足りないといった緊急時には便利ですが、計画的な準備には向いていません。

役所

市区町村の役所や役場の窓口でも、収入印紙を購入できる場合があります。住民票や各種申請手続きで使用されるため、庁舎内に販売窓口や売店が設けられていることが一般的です。

取り扱い金額は1,000円以下の低額印紙が中心で、高額な印紙は置いていないケースもあります。また、注意すべき点として「収入印紙」と「収入証紙」を取り違えないことが挙げられます。収入証紙は自治体に納める手数料用であり、印紙税の納付には使えません。

また、役所は平日の日中のみ開いていて利便性が高くないため、手続きのついでに少額印紙を購入する用途には向いています。

郵便局

収入印紙を確実に、かつ幅広い額面から選びたい場合は郵便局がおすすめです。郵便局では1円から10万円まで、ほぼすべての金種を取り扱っています。

高額な請負契約書や金銭消費貸借契約書など、数千円から数万円の印紙が必要な場合でも安心です。大きな郵便局にあるゆうゆう窓口では、土日祝日や夜間でも購入できることがあります。未使用の印紙であれば、所定の手数料を支払って交換できる点も実務上便利です。

ただし、郵便局での購入の際も支払いは現金のみとなる点には注意しましょう。

法務局

法務局も、高額な収入印紙を確実に購入できる場所のひとつです。不動産登記や商業登記で多額の印紙が使用されるため、常に豊富な在庫が用意されています。

不動産売買契約書や大型の建設契約など、数万円単位の印紙が必要になる場合でも品切れの心配はほとんどありません。登記手続きとあわせて購入できる点も実務上の利点です。

一方で、開庁時間は平日のみで、拠点数も郵便局ほど多くありません。頻繁に利用する場所ではありませんが、大きな取引を控えている場合の確実な調達先として把握しておくと安心です。

収入印紙の貼り方と消印の方法

ここでは、印紙を貼る位置や複数枚貼る場合の考え方、消印の正しい方法、貼り間違えた場合の対処まで、押さえておくべき実務ルールを整理します。

収入印紙は、正しい金額を用意するだけでは不十分です。貼り方や消印の方法を誤ると、印紙税を納付したと認められず、過怠税の対象になることがあるのでよく確認しておきましょう。

収入印紙の貼り方

収入印紙の貼付位置について、法律上の厳密な指定はありませんが、実務では文書の左上や「印紙」と記載された欄に貼るのが一般的です。のりや水を使い、剥がれないよう確実に固定します。

複数枚の印紙が必要な場合は、重ならないよう横または縦に並べて貼ります。これは、すべての印紙に消印をおこなうためです。重ね貼りは消印漏れの原因になるため避けましょう。

高額な契約書で200円印紙を何枚も貼ると、書類の余白を圧迫し見た目も悪くなります。可能な限り、該当金額の印紙を1枚で用意する方が実務的です。

また、印紙が剥がれ落ちた場合、納税していないと判断されるおそれがあります。貼付作業は丁寧におこない、提出や保管前に必ず確認することが重要です。

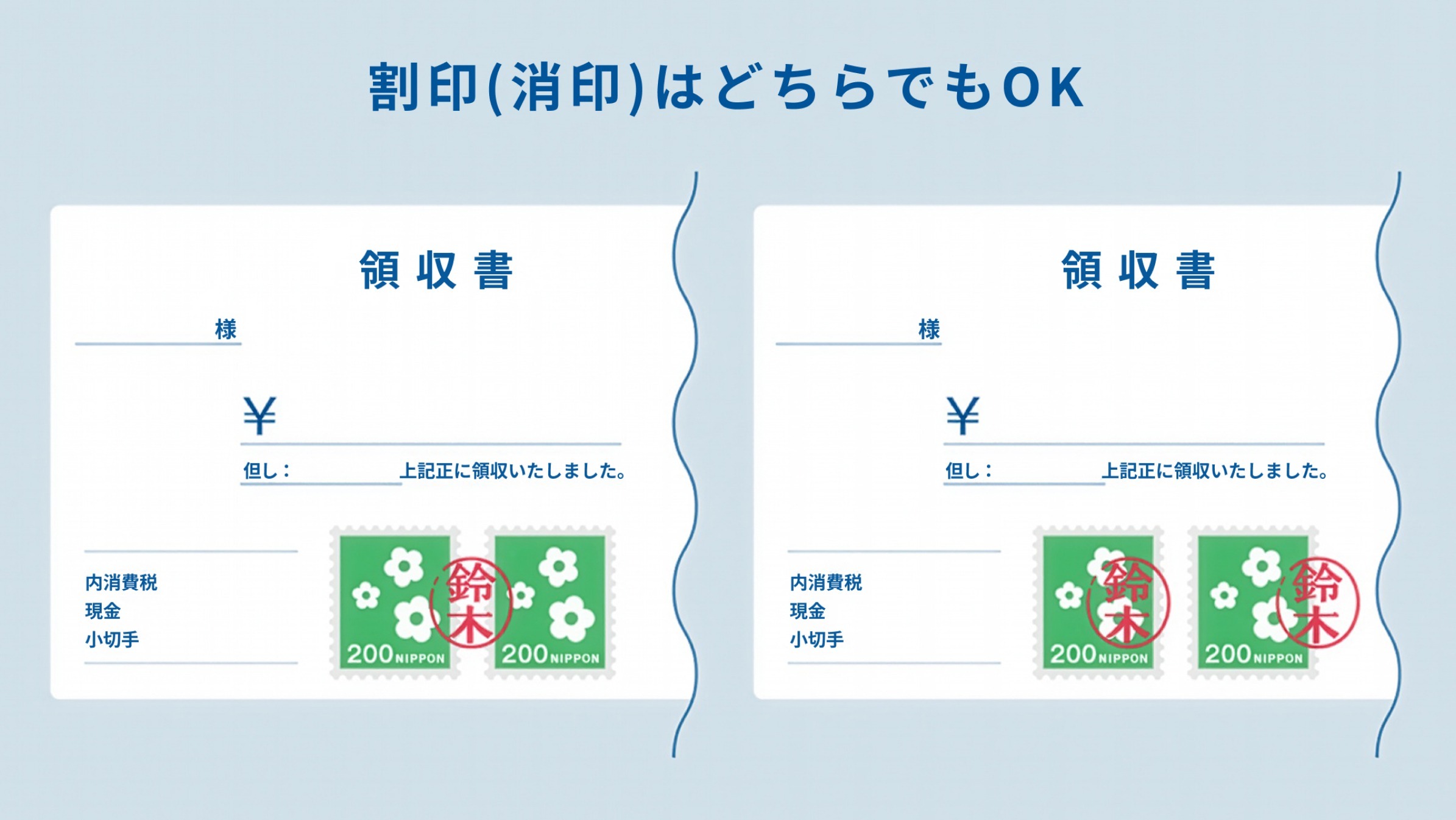

消印の押方

印紙を貼った後は、必ず消印をおこないます。消印とは、印紙の再利用を防ぐための処理で、法的にも必須の手続きです。

消印は、印紙と文書の両方にまたがるようにおこないます。印鑑は実印である必要はなく、認印やシャチハタ、日付印でも問題ありません。印鑑がない場合は、ボールペンなど消えない筆記具による署名でも有効です。

一方、鉛筆や消せるペンでの記載、単なる線引き、「印」と書くだけの処理は消印として認められません。

消印を忘れると、正しい印紙を貼っていても過怠税が課されることがあります。印紙の貼付と消印は必ずセットでおこなうという社内ルールを徹底しましょう。

【参考】印紙の消印の方法 - 国税庁

誤って貼ってしまった場合の対処法

本来は不要な書類に印紙を貼ってしまった場合や、金額を誤って高額な印紙を使用した場合でも、一定の条件を満たせば還付を受けられます。

重要なのは、印紙を剥がさず、貼ったままの状態で税務署に申請することです。一度剥がしてしまうと、還付が認められない可能性があります。また還付(過誤納確認)は税務署での手続が必要となるため、国税庁の案内に沿って必要書類を確認しましょう。

申請には、印紙を貼付した原本のほか、法人の場合は代表者印や振込先口座の情報が必要です。

なお、誤って貼った場合の返金手続きは税務署でしかおこなえず、郵便局でおこなえるのは未使用の印紙の交換のみである点にも注意しましょう。

収入印紙に関してよくある質問Q&A

ここでは、収入印紙に関してよくある質問をQ&A形式でまとめました。

収入印紙はどんなときに必要?

収入印紙が必要になるのは、金銭の受領や契約内容を証明する文書を「紙」で作成した場合です。代表的なのは領収書や契約書で、文書の種類ごとに金額基準が定められています。

領収書であれば、売上代金の受領を証明するもので税抜5万円以上が課税対象です。請負契約書や工事契約書などは、契約金額が1万円以上から印紙が必要になります。

一方、PDFで発行する電子領収書や電子契約書は、金額にかかわらず非課税です。

収入印紙と収入証書・普通切手はどう違う?

収入印紙は国が発行する証票で、印紙税など国税の納付に使われます。これに対し、収入証紙は都道府県や市区町村が発行し、自治体への手数料支払いに用いられるものです。

普通切手は郵便料金を支払うためのもので、税金の納付には使えません。いずれも見た目は似ていますが、用途に互換性はありません。

誤って証紙や切手を契約書や領収書に貼っても、印紙税を納めたことにはならず、後から指摘される可能性があります。購入時・使用時には「国税用の収入印紙かどうか」を必ず確認しましょう。

まとめ

収入印紙は、文書の種類や金額、発行方法によって必要かどうかが決まります。特に領収書は「税抜5万円以上」「紙で発行しているか」が重要な判断基準です。

電子領収書やキャッシュレス決済など、印紙が不要となるケースも多く、仕組みを理解していないと無駄なコストや過怠税のリスクにつながります。

経理実務では、取引金額だけで判断せず「文書の内容」「紙か電子か」「決済方法」をセットで確認することが大切です。社内ルールを整理し、迷わず処理できる状態を作ることで、ミスと無駄を防ぎましょう。

電子帳簿保存法やインボイス制度に対応した具体的な運用方法をさらに詳しく知りたい人は、以下の資料も参考にしてください。

「経理業務の効率化の解体新書! 経理のリーンオペレーション」の資料ダウンロードはこちら