領収書の収入印紙とは|貼り忘れたらどうなる?貼り方や印紙代、消印方法などを合わせて紹介

更新日:2025.08.12

ー 目次 ー

収入印紙は、契約書や領収書などの文書に貼り付けるもので、200円から60万円と金額もさまざまです。

収入印紙が必要なケースや貼り方などはルールがあり、知らないと恥ずかしい思いをするかもしれません。

そこで、今回は収入印紙について、貼付が必要なケースや印紙の金額など知っておきたいことを

まとめて解説します。

領収書の収入印紙とは?

領収書の収入印紙とは、印紙税を納めるために領収書に貼る証紙のことです。印紙税は、領収書や契約書など、特定の文書を作成した際に課される税金です。収入印紙を貼ることで、印紙税を納めたことを証明することになります。

印紙税の納付は、納税者の自主性に委ねられており、収入印紙を貼らずに文書を作成しても罰則はありません。しかし、印紙税を納めないと、税務署から追徴課税を受ける可能性があります。

収入印紙が必要な領収書

収入印紙が必要な領収書は、以下の2つの条件を満たすものです。

- 金額が5万円以上であること:

- 金銭の受取書として作成されたものであること

例えば、商品を購入した際に受け取るレシートや、サービスの対価として支払った料金の領収書には、収入印紙が必要になります。収入印紙が必要な領収書は、以下の2つの条件を両方とも満たすものです。

金額が5万円以上であること

領収書の金額が5万円以上の場合、収入印紙が必要になります。5万円未満の領収書には、印紙税は課されません。

ここで注意が必要なのは、消費税込みの金額で判断するということです。例えば、商品代金が48,000円で消費税が4,800円の場合、合計金額は52,800円となり、収入印紙が必要になります。

金銭の受取書として作成されたものであること

領収書が金銭の受取書として作成されたものである場合に収入印紙が必要となります。

例えば、商品やサービスの対価として金銭を受け取った場合に発行する領収書がこれに該当します。一方、物品の受領書や預り証、領収書以外の金銭の受取書(例:借用書、預金通帳など)には、収入印紙は不要です。

また、領収書に「但し書き」として「品代として」や「お品代」などと記載されている場合も、金銭の受取書とみなされ、収入印紙が必要になります。

収入印紙が不要な領収書

収入印紙が不要な領収書は、以下のケースに当てはまります。

- 電子化された領収書は収入印紙の添付は不要

- 金額が5万円未満であること

- 金銭の受取書ではないこと

- 非課税取引の領収書であること

それぞれ詳細に解説していきます。

電子化された領収書は収入印紙の添付は不要

電子帳簿保存法に基づき、一定の要件を満たした電子領収書には収入印紙は不要です。これは電子領収書が印紙税法上の課税文書に該当しないためです。電子領収書を導入することで、印紙税の節税だけでなく、印紙の購入や貼付の手間も省けます。

金額が5万円未満であること

領収書の金額が5万円未満の場合、印紙税は課されません。そのため、収入印紙を貼る必要はありません。ただし、5万円以上の領収書を誤って5万円未満で発行してしまうと、印紙税法違反となる可能性があるため注意が必要です。

金銭の受取書ではないこと

領収書が物品の受取書や預り証など、金銭の受取以外の目的で作成された文書には、収入印紙は不要です。金銭のやり取りがあったとしても、それが領収書の発行目的ではない場合は、収入印紙は不要となります。

非課税取引の領収書であること

印紙税法で非課税とされている取引の領収書には、収入印紙は不要です。非課税となる主な取引は以下の通りです。

- 保険金、共済金、給付金

- 給与、賞与、退職手当

- 寄付金、会費

- 授業料、入学金

- 公共料金(電気、ガス、水道など)

これらの取引の領収書には、収入印紙を貼る必要はありません。

収入印紙の金額は、領収書の金額によって異なります。以下の表に、主な金額の収入印紙を示します。

| 受取金額 | 収入印紙の金額 |

|---|---|

| 5万円~10万円未満 | 200円 |

| 10万円~50万円未満 | 400円 |

| 50万円~100万円未満 | 1,000円 |

| 100万円~500万円未満 | 2,000円 |

| 500万円~1,000万円未満 | 5,000円 |

| 1,000万円~5,000万円未満 | 10,000円 |

| 5,000万円~1億円未満 | 20,000円 |

| 1億円以上 | 40,000円 |

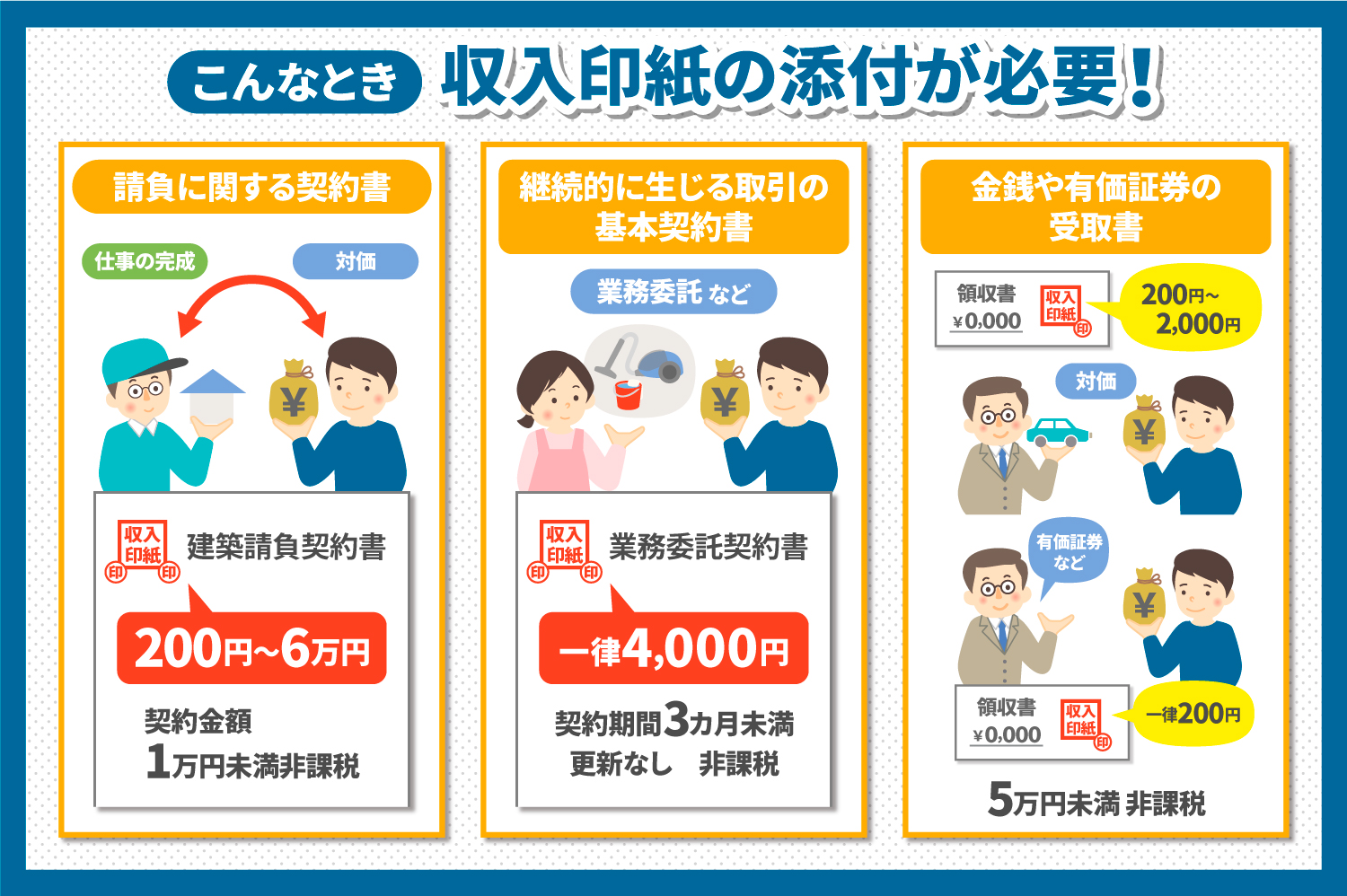

領収書以外で収入印紙の添付が必要なケース

収入印紙の添付が必要な主なケースは次の通りです。

● 仕事の完成と引き換えに対価を支払う契約書(第2号文書:請負に関する契約書)

● 特定の相手と継続的に生じる取引の基本となる契約書(第7号文書:継続的継続的取引の基本となる契約書)

● 金銭・有価証券の受取事実を証明する文書(第17号文書:金銭又は有価証券の受取書)

ケース別にもう少し詳しい書類の種類や、収入印紙の金額について解説します。

1. 請負に関する契約書に添付する場合

請負に関する契約書の中でも、仕事の完成と引き換えに対価を支払う下記のような契約書が該当します。

● 工事請負契約書

● 工事注文請負書

● 物品加工注文請書

● 請負金額変更契約書

● 映画俳優専属契約書

● 広告契約書

建設工事などの有形のものから、サーバーシステム構築や警備・清掃など無形サービスに関する契約書も対象となります。このケースでの収入印紙の金額(印紙税額)は、契約金額によって変わります。

| 契約金額 | 印紙税額 |

| 契約金額の記載がない | 200円 |

| 1万円未満 | 非課税(添付不要) |

| 1万円以上 100万円以下 | 200円 |

| 100万円超え 200万円以下 | 400円 |

| 200万円超え 300万円以下 | 1,000円 |

| 300万円超え 500万円以下 | 2,000円 |

| 500万円超え 1,000万円以下 | 1万円 |

| 1,000万円超え 5,000万円以下 | 2万円 |

| 5,000万円超え 1億円以下 | 6万円 |

2. 継続的に生じる取引の基本契約の場合

特定の相手と継続的に取引する基本契約の書面にも収入印紙の添付が必要です。

● 売買取引基本契約書

● 代理店契約書

● 業務委託契約書

収入印紙の額は契約金額に関係なく、一律1通あたり4,000円になります。

ただし、次の場合は非課税になります。

● 契約期間が3ヵ月以内のもの

● 更新の定めのない契約書

3. 金銭や有価証券の受取書に添付する場合

金銭または有価証券の受取事実を証明する文書には収入印紙を添付する必要があります。

● 不動産賃貸料の受取書

● 商品販売代金の受取書

● 請負代金の受取書

● 広告料の受取書

などが挙げられます。

このケースでは、添付する収入印紙の金額(印紙税額)が売上代金にかかる受取書(領収書)か、売上代金以外の

受取書かによって異なります。

領収書に添付する場合の印紙税額は次の通りです。

| 契約金額 | 印紙税額 |

| 5万円未満 | 非課税 |

| 5万円以上 100万円以下 | 200円 |

| 100万円超え 200万円以下 | 400円 |

| 200万円超え 300万円以下 | 600円 |

| 300万円超え 500万円以下 | 1,000円 |

| 500万円超え 1,000万円以下 | 2,000円 |

5万円以上は収入印紙の添付が必要ですが、本体価格が5万円未満の場合は領収書に本体価格が5万円以下であることが明記されていれば、印紙税は非課税となります。

また、保険金や借入金の受領、損害賠償金の受領など対価性のない金銭や有価証券の受取書の場合には、5万円以上が一律200円の収入印紙の添付が必要です。5万円未満の場合は非課税となり、印紙の添付は不要です。

収入印紙の添付を忘れたらどうなる?

電子化されたものやキャッシュレス決済の領収書や、非課税となる受取書以外で収入印紙の添付を忘れてしまった

場合、税法上の違反行為となります。

領収書を発行した側は過怠税が課せられる

収入印紙の添付が必要な領収書なのに添付を忘れた場合、発行元は印紙税法違反として、過怠税(かたいぜい)を

課せられます。本来納めるべきだった印紙代の3倍になります。

200円の収入印紙を貼り忘れた場合は、3倍の600円の印紙税が必要です。

ただし、税務調査前に自主的に貼り忘れを申告した場合は1.1倍に軽減されます。

収入印紙を貼り忘れた領収書を受け取った側は問題なし

収入印紙を貼り忘れた領収書を受け取っても、受け取った側には何の問題も発生しません。

収入印紙が添付していないからといって、領収書の効力がなくなることもありません。

しかし、発行元が気づかないままだと発行元は違反行為を犯してしまうわけですから、気づいた時に指摘した方が

無難でしょう。

収入印紙を購入できる場所

収入印紙を購入できる場所は郵便局が一般的ですが、コンビニや金券ショップでも購入できます。

ただし、コンビニで購入できるのは200円の収入印紙のみというケースがほとんどで、特に1万円を超える印紙は

在庫がないことも多いため、注意が必要です。

収入印紙は経費計上できる

収入印紙は使用した時に租税公課の勘定項目で経費計上が可能です。

忘れずに計上しておきましょう。

領収書への収入印紙の貼り方

収入印紙を領収書に貼るときのポイントについて解説します。

収入印紙を複数枚貼るときは上下左右に並べる

収入印紙を領収書などに貼るときは、どの部分に貼っても問題はありませんが、契約書などはタイトル部分の

左右どちらかの余白などが一般的です。

収入印紙を2枚以上貼るときは、上下または左右に並べて貼るのが一般的です。

印紙を間違えて貼った場合は消印する前であれば交換可能

収入印紙を間違えた場所に貼ってしまったときは、消印をする前で、収入印紙が破れていなければ国税庁で新しい

ものと交換可能です。

失敗してしまったときは、国税庁か近くの税務署に問い合わせてみることをおすすめします。

消印を押す

収入印紙の再利用を防ぐために消印を押します。

印鑑が収入印紙の彩紋と領収書などの書類に半分かかるように押印します。

紙をまたいで押印するため、印影は多少かすれる部分もあるかと思いますが、誰が消印をしたのかはっきりわかる

程度で、通常の方法では消印を取り消せない状態であれば問題ありません。

消印はゴム印でもOK

消印に使う印鑑は、会社または担当者名がわかるものであればゴム印でも問題はありません。

ボールペンなどで記載する場合は、会社名や商号、担当者の氏名などを自筆します。記号や斜線では消印と

認められないため、注意が必要です。

収入印紙と領収書など印紙を貼った書類にまたいで消印を押します。

消印をする場所は、収入印紙の上下左右どこでも構いません。

印鑑がない場合はサインが代わりになりますが、ボールペンや万年筆など消えないもので記載する必要があります。

鉛筆や熱で消えてしまうインクのペンなどで書いても無効になるため、注意してください。

消印がされていない場合も過怠税徴収の対象になる

収入印紙を貼り忘れた場合に適用される過怠税ですが、消印がされていない場合も印紙税の納付もれとして

徴収されますので注意してください。

収入印紙は、書面に貼り付けて消印をした状態ではじめて印紙税を納めたことになります。

収入印紙は領収書にかかる印紙税を納めた証明となるもの

収入印紙は、契約書や領収書などにかかる印紙税などの徴収のために、国(政府)が発行している証票です。

収入印紙を添付する書類の内容によって金額が変わります。

キャッシュレス決済や電子契約では印紙税は課税されないため、収入印紙は不要です。

収入印紙は、書面に貼り付けて消印をした状態でないと印紙税を納付したことにはならず、過怠税(通常の印紙税の3倍の金額)が徴収されますので注意が必要です。