消費税申告とは?対象者・期限・計算方法・申告の流れをわかりやすく解説

更新日:2026.06.26

ー 目次 ー

消費税申告とは、原則として事業者が課税期間中に預かった消費税と、仕入れや経費の支払い時に負担した消費税をもとに、納付すべき消費税額を計算し、税務署へ申告・納付する手続きです。

課税事業者に該当する個人事業主や法人は、売上や仕入、経費を税区分ごとに整理し、消費税の申告書を作成する必要があります。

この記事では、消費税申告の対象者、申告期限、計算方法、申告の流れ、注意すべきペナルティや中間申告について解説します。インボイス制度への対応を機に消費税申告が必要になった個人事業主や、初めて消費税申告を行う法人の経理担当者は、ぜひ参考にしてください。

消費税申告とは?

消費税申告とは、課税事業者が課税期間ごとに消費税額を計算し、所轄税務署へ申告書を提出して、消費税および地方消費税を納付する手続きです。

消費税の基本的な考え方は、売上時に受け取った消費税から、仕入れや経費の支払い時に負担した消費税を差し引き、その差額を納付するというものです。

この「売上にかかる消費税から、仕入れや経費にかかる消費税を差し引く仕組み」を仕入税額控除といいます。正しく申告をおこなうためには売上だけでなく、仕入・外注費・備品購入費・家賃・通信費などの取引について、消費税区分を正しく整理することが重要です。

消費税申告の対象者

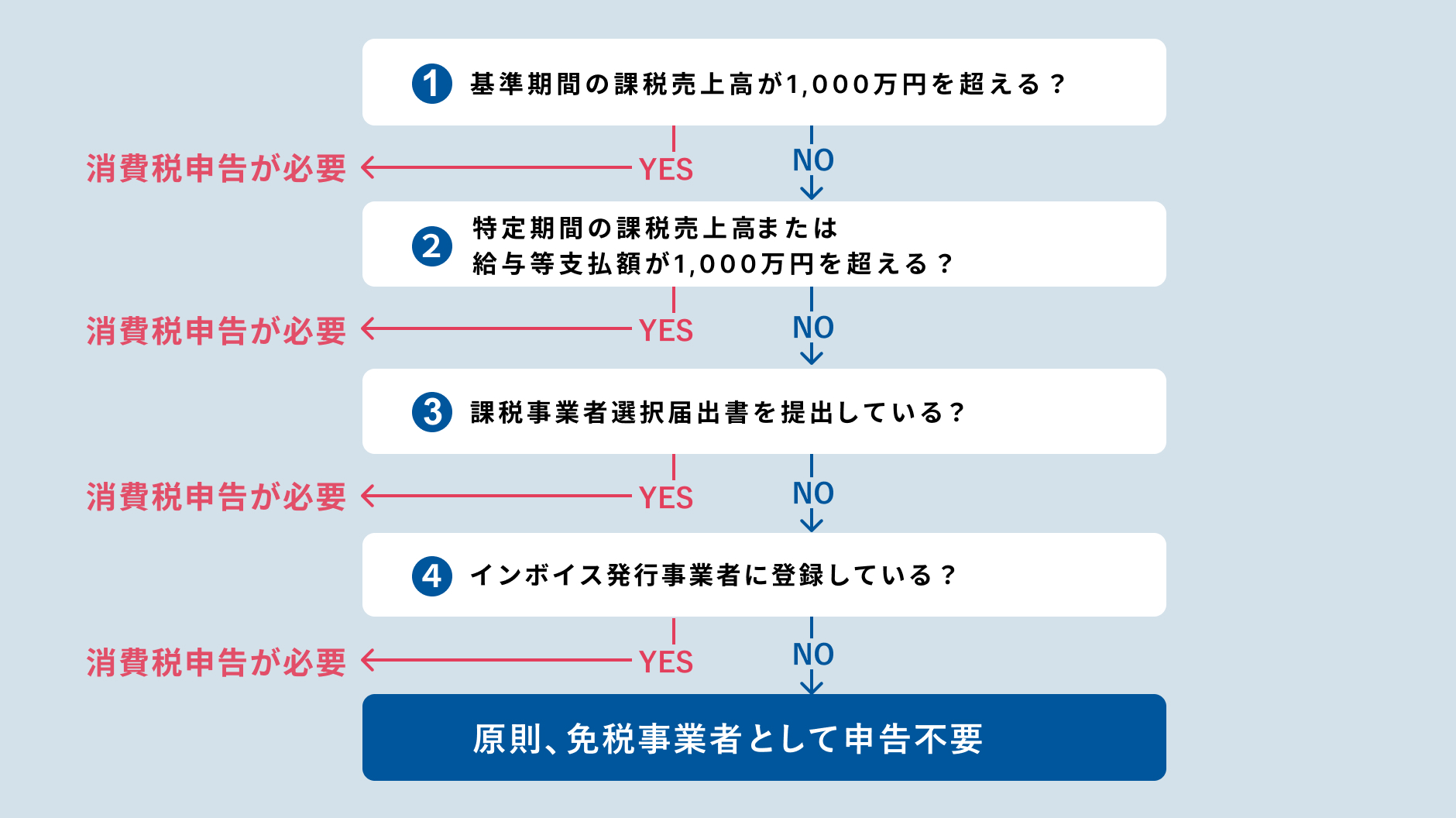

消費税申告が必要になるのは、原則として「課税事業者」に該当する事業者です。課税事業者かどうかは、過去の課税売上高や届出書の提出状況、インボイス発行事業者の登録状況などによって判定します。

ここでは、消費税申告の主な対象者を整理します。

基準期間の課税売上高が1,000万円を超える事業者

基準期間の課税売上高が1,000万円を超える事業者は、原則として消費税の課税事業者となり、消費税申告が必要です。

基準期間とは、個人事業主の場合は原則としてその年の前々年、法人の場合は原則としてその事業年度の前々事業年度を指します。たとえば、個人事業主が2026年分の消費税申告の要否を確認する場合、原則として2024年分の課税売上高をもとに判定します。

ここでいう課税売上高とは、消費税の課税対象となる売上のことです。国内で行う商品の販売、サービス提供、請負、貸付などの売上が該当します。

注意したいのは、「売上高」と「課税売上高」は必ずしも同じではない点です。会計上の売上高が1,000万円を超えていても、その中に非課税売上が含まれている場合は、課税売上高を別途確認する必要があります。反対に、売上の多くが課税取引であれば、会計上の売上高がそのまま課税売上高に近い金額になることもあります。

特定期間の課税売上高または給与等支払額が1,000万円を超える事業者

基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高が1,000万円を超える場合は、消費税の納税義務が免除されません。

特定期間とは、個人事業主の場合は前年の1月1日から6月30日までの期間、法人の場合は原則として前事業年度開始の日から6か月間のことです。つまり、比較的直近の半年間で売上が大きく伸びた事業者は、基準期間だけでなく特定期間によって課税事業者に該当する可能性があります。

また、特定期間の判定では、課税売上高に代えて給与等支払額の合計額を用いることも可能です。たとえば、特定期間の課税売上高は1,000万円を超えているものの、給与等支払額が1,000万円以下であれば、一定の場合に免税事業者として扱われる可能性があります。

課税事業者選択届出書を提出している事業者

基準期間の課税売上高が1,000万円以下であっても、「消費税課税事業者選択届出書」を提出している事業者は、課税事業者として消費税申告が必要になります。

課税事業者選択届出書は、本来であれば免税事業者となる事業者が、自ら課税事業者になることを選択するための届出書です。たとえば、大きな設備投資を予定しており、仕入れや設備購入にかかった消費税の還付を受けたい場合などに、課税事業者を選択するケースがあります。

課税事業者を選択するかどうかは、単年度の納税額だけでなく、今後の売上見込み、設備投資の予定、インボイス対応の必要性などを踏まえて判断することが大切です。届出書を提出する前に、税理士などの専門家へ相談しておくと安心です。

免税事業者については以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:免税事業者とは?免税事業者となる条件やメリット、インボイス制度による影響を解説

インボイス発行事業者に登録している事業者

インボイス発行事業者に登録している事業者は、基準期間の課税売上高が1,000万円以下であっても、消費税申告が必要です。

インボイス制度では、適格請求書を発行できるのは、登録を受けたインボイス発行事業者に限られます。取引先からインボイスの発行を求められるため、これまで免税事業者だった個人事業主や小規模法人が、インボイス発行事業者として登録するケースもあります。

ただし、インボイス発行事業者に登録すると、免税事業者のままではいられません。登録を受けている課税期間は課税事業者となり、消費税申告と納付が必要です。

ここで、インボイス登録を機に免税事業者から課税事業者となった小規模事業者については、2割特例を適用できる場合があります。なお、令和8年度税制改正では、一定の個人事業者について、令和9年分・令和10年分の消費税申告で納付税額を売上税額の3割とできる3割特例も設けられています。法人は3割特例の対象外である点に注意しましょう。

インボイス発行事業者における消費税申告については、以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:インボイス制度では消費税申告書の作成が必要?確定申告への影響や消費税の計算方法を解説

消費税申告の期限と納付方法

消費税申告は、申告書を提出するだけでなく、納付まで期限内に完了させる必要があります。申告期限と納付期限は原則として同じです。期限までに申告していても、納付が遅れると延滞税が発生する可能性があります。

ここでは、個人事業主と法人それぞれの消費税申告の期限と納付方法について詳しく解説します。

個人事業主の消費税申告期限は原則として翌年3月31日

個人事業主の課税期間は、原則として1月1日から12月31日までの1年間です。そのため、1年間の売上や仕入、経費を集計し、翌年3月31日までに消費税および地方消費税の確定申告書を提出し、納付を行います。

所得税の確定申告期限は通常3月15日ですが、消費税の申告期限は原則として3月31日です。所得税と消費税で期限が異なるため注意しましょう。

特に、インボイス登録をきっかけに初めて消費税申告を行う個人事業主は注意が必要です。これまで所得税の確定申告だけで済んでいた場合でも、課税事業者になった年からは、消費税申告の準備も必要になります。

会計ソフトを使っている場合でも、消費税区分が正しく設定されていないと、申告書作成時に修正が必要になることがあります。日々の記帳段階から、課税売上、非課税売上、課税仕入、対象外取引などを区分しておきましょう。

インボイス登録している個人事業主がいくら消費税を支払うべきかについては、以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:いくら払う?インボイス登録した個人事業主の消費税の計算方法

法人の消費税申告期限は原則として課税期間終了日の翌日から2か月以内

法人の消費税申告期限は、原則として課税期間終了日の翌日から2か月以内です。

法人の課税期間は、原則としてその法人の事業年度のことであり、3月31日決算の法人であれば、消費税申告期限は原則として5月31日です。9月30日決算の法人であれば、原則として11月30日が申告期限になります。

法人税の申告と同じタイミングで進めることが多いため、決算作業の中で消費税の計算も行う必要があります。売上や仕入の税区分、インボイスの保存状況、簡易課税や2割特例の適用可否などを確認し、期限内に申告・納付できるよう準備しましょう。

なお、一定の法人では、消費税の申告期限の延長特例を受けられる場合があります。ただし、申告期限が延長されても納付期限の扱いには注意が必要です。延長の適用を受けている場合でも、資金繰りや納付予定を早めに確認しておくことが大切です。

消費税申告の計算方法

消費税申告の納付税額は、主に「一般課税」「簡易課税」「2割特例」のいずれかで計算します。どの方法を使うかによって、必要な集計作業や納税額が変わります。

それぞれの仕組みと選び方を確認しておきましょう。

一般課税:売上にかかる消費税から仕入れにかかる消費税を差し引く方法

一般課税は、消費税の原則的な計算方法です。納付する消費税額は、次の式で計算します。

納付税額 = 売上にかかる消費税額 − 仕入れ・経費にかかる消費税額

たとえば、売上にかかる消費税額が100万円、仕入れや経費にかかる消費税額が60万円の場合は、次のとおりです。

100万円 − 60万円 = 40万円

この場合、納付する消費税額の目安は40万円です。

一般課税では、実際の取引に基づいて仕入税額控除を計算します。そのため、取引ごとの税区分を正しく処理し、必要な帳簿や請求書を保存しておくことが重要です。

一般課税は、仕入れや経費が多い事業者、大きな設備投資を行う事業者、輸出取引がある事業者などで有利になる場合があります。一方で、取引ごとの税区分管理が必要になるため、経理処理の負担は比較的大きくなります。

簡易課税:みなし仕入率を使って納税額を計算する方法

簡易課税は、売上にかかる消費税額に、事業区分ごとの「みなし仕入率」を適用して納付税額を計算する方法です。

納付税額 = 売上にかかる消費税額 −(売上にかかる消費税額 × みなし仕入率)

たとえば、売上にかかる消費税額が100万円、みなし仕入率が70%の場合は、次のとおりです。

100万円 −(100万円 × 70%)= 30万円

この場合、納付する消費税額の目安は30万円です。

みなし仕入率は、事業区分によって以下のように異なります。

|

事業区分 |

みなし仕入れ率 |

|

卸売業 |

90% |

|

小売業 |

80% |

|

製造業や建設業 |

70% |

|

サービス業など |

50% |

|

不動産業 |

40% |

|

その他の事業(飲食店業など) |

60% |

簡易課税を利用できるのは、原則として「消費税簡易課税制度選択届出書」を提出しており、基準期間の課税売上高が5,000万円以下の課税事業者です。事前の届出が必要になるため、「申告時に簡易課税のほうが有利だから選ぶ」ということは原則できません。

簡易課税は、経理処理の負担を抑えやすい一方で、実際の仕入れや経費が多い場合は一般課税より不利になることがあります。自社の事業区分や経費構造を踏まえて判断しましょう。

2割特例:売上にかかる消費税の2割を納税する方法

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者となり、課税事業者になった小規模事業者を対象とする特例です。適用できる場合、売上にかかる消費税額の2割を納付税額として計算できます。

たとえば、売上にかかる消費税額が100万円の場合、2割特例を適用すると納付税額は20万円が目安になります。

ただし、2割特例は誰でも使えるわけではありません。基準期間の課税売上高が1,000万円を超える事業者や、もともと課税事業者だった事業者などは、対象外となる場合があります。また、2割特例の適用期間にも限りがあります。

2割特例を使えるかどうかは、インボイス登録の経緯、基準期間や特定期間の売上、課税事業者選択届出書の提出状況などによって変わるため、申告前に適用要件を確認しましょう。

また、令和8年度税制改正では、一定の個人事業者について、令和9年分・令和10年分の消費税申告で納付税額を売上税額の3割とできる3割特例も設けられています。3割特例は個人事業者が対象であり、法人は対象外である点も合わせて留意しましょう。

簡易特例や2割特例については、以下の記事でも解説していますので、ぜひご覧ください。

関連記事:インボイス制度で使える簡易課税と2割特例|いつまで使えるかわかりやすく解説!

消費税申告の計算方法の選び方

消費税申告の計算方法は、納税額と事務負担の両方を踏まえて選ぶことが大切です。

まず、2割特例を適用できる事業者であれば、事務負担を抑えやすく、納税額も比較的わかりやすくなります。インボイス登録を機に免税事業者から課税事業者になった小規模事業者は、最初に2割特例の適用可否を確認するとよいでしょう。

次に、簡易課税を利用できる場合は、みなし仕入率と実際の経費率を比較します。実際の仕入れや経費が少ない事業者では、簡易課税のほうが有利になることもあるでしょう。反対に、仕入れや外注費、設備投資が多い事業者では、一般課税のほうが納税額を抑えられる場合があります。

消費税の計算方法は、申告直前に自由に選べるものばかりではありません。簡易課税は原則として事前届出が必要であり、一度選択すると継続適用の制限もあります。翌期以降の事業計画も踏まえて判断しましょう。

消費税申告の流れ

消費税申告は、申告書を作る段階だけでなく、事前の判定や日々の記帳が重要です。

ここでは、消費税申告の基本的な流れを4つのステップで解説します。

1. 課税事業者に該当するか確認する

最初に、自社が消費税の課税事業者に該当するかを確認します。

基準期間の課税売上高が1,000万円を超えていれば、原則として課税事業者です。基準期間が1,000万円以下でも、特定期間の課税売上高または給与等支払額が1,000万円を超える場合は、課税事業者になる可能性があります。

また、インボイス発行事業者に登録している場合は、基準期間の課税売上高が1,000万円以下でも消費税申告が必要です。課税事業者選択届出書を提出している場合も、免税事業者として扱われないため注意しましょう。

2. 課税方式を確認する

次に、どの課税方式で消費税を計算するかを確認します。

一般課税で申告するのか、簡易課税を適用するのか、2割特例を利用できるのかによって、必要な集計作業が変わります。

一般課税では、売上にかかる消費税と仕入れ・経費にかかる消費税を取引ごとに集計しましょう。簡易課税では、事業区分ごとのみなし仕入率を使い、2割特例では、売上にかかる消費税額の2割を納付税額として計算します。

簡易課税を使う場合は、原則として事前に「消費税簡易課税制度選択届出書」を提出している必要があります。2割特例を利用する場合も、適用要件を満たしているかの確認が必要です。インボイス登録をしているからといって、すべての事業者が2割特例を使えるわけではありません。

3. 売上・仕入・経費を税区分ごとに集計する

課税方式を確認したら、売上・仕入・経費を税区分ごとに集計します。

消費税には、標準税率10%、軽減税率8%、非課税、不課税、輸出免税など複数の区分があります。たとえば、飲食料品の販売には軽減税率が適用される場合があり、土地の譲渡や住宅家賃などは非課税取引に該当する場合があります。

一般課税で申告する場合は、仕入税額控除の計算に影響するため、仕入れや経費についても税区分を正しく処理する必要があります。インボイス制度開始後は、仕入先がインボイス発行事業者かどうか、インボイスを保存しているかどうかも確認が必要です。

会計ソフトを使っている場合は、日々の入力時に税区分を正しく設定しておくと、申告時の集計作業がスムーズになります。

4. 申告書を作成して提出・納付する

最後に、集計した金額をもとに消費税申告書を作成し、所轄税務署へ提出します。

申告書は、国税庁の確定申告書等作成コーナーや会計ソフト、税務申告ソフトなどで作成できます。個人事業主の場合は、所得税の確定申告とあわせて消費税申告の準備を進めると効率的です。法人の場合は、決算作業の中で法人税申告と並行して消費税申告を行うことが多いでしょう。

提出方法には、e-Taxによる電子申告、税務署窓口への持参、郵送などがあります。e-Taxを利用すれば、自宅やオフィスから申告でき、電子納税とも連携しやすくなるでしょう。

申告書を提出したら、納付も期限までに行います。納付方法は以下のようなものがあります。

- ダイレクト納付

- インターネットバンキング

- 振替納税

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付

- 金融機関や税務署窓口での納付など

なお、納付方法によっては、利用上限や決済手数料、事前届出の要否が異なります。実際に利用する際は、国税庁の案内や各納付サービスの条件を確認しましょう。

消費税申告で注意すべきペナルティと中間申告

消費税申告では、期限内に申告・納付することが重要です。申告期限を過ぎてから申告した場合や、納付が遅れた場合には、無申告加算税や延滞税が発生する可能性があります。

ここでは、消費税申告で注意したいペナルティと中間申告について解説します。

期限後申告では無申告加算税がかかる可能性がある

消費税申告を期限までに行わず、期限後に申告書を提出した場合、納めるべき税額に加えて無申告加算税がかかる可能性があります。

無申告加算税は、期限内に申告しなかったことに対するペナルティです。税務署から指摘される前に自主的に期限後申告を行った場合には、負担が軽減されることがありますが、期限内申告をする場合と比べると追加負担が発生する可能性があります。

特に、インボイス登録をきっかけに初めて消費税申告が必要になった事業者は、「所得税の申告だけでよいと思っていた」といった理由で申告漏れが起きやすい傾向があるので注意しましょう。

納付が遅れると延滞税が発生する可能性がある

消費税を期限までに納付しなかった場合、法定納期限の翌日から納付する日までの日数に応じて、延滞税が発生する可能性があります。

申告書を期限内に提出していても、納付が遅れれば延滞税の対象になることがあります。消費税は、事業者が売上時に預かった税金を納める性質があるため、資金繰りの中で納税資金を確保しておくことが重要です。

特に、売上が増えた年や、インボイス登録によって新たに課税事業者になった年は、想定以上の納税額になることがあります。

納付遅れを防ぐためには、月次で売上にかかる消費税額を把握し、納税見込み額を早めに確認しておくことが大切です。

前年の確定消費税額によっては中間申告が必要になる

消費税では、前年または前事業年度の確定消費税額が一定額を超える場合、中間申告と中間納付が必要になります。

中間申告が必要になるのは、直前の課税期間の確定消費税額が48万円を超える事業者です。ここでいう確定消費税額には、地方消費税額は含まれません。

中間申告の回数は、直前の課税期間の確定消費税額によって以下のように異なります。

|

確定消費税額 |

回数 |

|

48万円超400万円以下 |

年1回 |

|

400万円超4,800万円以下 |

年3回 |

|

4,800万円超 |

年11回 |

消費税の納税額が大きくなってきた事業者は、翌期以降に中間申告が発生する可能性があります。確定申告が終わった段階で、次の課税期間に中間申告が必要かどうかを確認しておきましょう。

消費税申告に関するよくある質問

ここでは、消費税申告に関してよくある質問をまとめました。ぜひ参考にしてください。

消費税申告はいつまでに行う必要がありますか?

個人事業主の消費税申告期限は、原則として翌年3月31日です。たとえば、1月1日から12月31日までの課税期間について、翌年3月31日までに申告・納付を行います。

法人の場合は、原則として課税期間終了日の翌日から2か月以内です。法人の課税期間は原則として事業年度であるため、3月決算法人であれば5月31日、9月決算法人であれば11月30日が申告期限の目安になります。

申告期限と納付期限は原則として同じです。申告書の提出だけでなく、納付まで期限内に完了するよう注意しましょう。

個人事業主でも消費税申告は必要ですか?

個人事業主でも、課税事業者に該当する場合は消費税申告が必要です。

代表的なのは、基準期間である前々年の課税売上高が1,000万円を超える場合です。また、前年1月1日から6月30日までの特定期間の課税売上高または給与等支払額が1,000万円を超える場合も、課税事業者になる可能性があります。

さらに、インボイス発行事業者に登録している個人事業主は、基準期間の課税売上高が1,000万円以下であっても、消費税申告が必要です。

インボイス登録をしたら必ず消費税申告が必要ですか?

インボイス発行事業者に登録している課税期間は、原則として消費税申告が必要です。

インボイス発行事業者は、適格請求書を発行できる一方で、消費税の課税事業者として申告・納付を行う必要があります。基準期間の課税売上高が1,000万円以下であっても、登録を受けている期間は免税事業者として扱われません。

免税事業者が課税期間の途中でインボイス登録を受けた場合は、登録日から課税期間の末日までに行った課税取引が申告対象になります。登録前後で売上や経費の処理が変わるため、会計データを分けて確認できるようにしておきましょう。

2割特例と簡易課税はどちらが有利ですか?

2割特例と簡易課税のどちらが有利かは、事業内容や経費率、適用要件によって異なります。

2割特例は、売上にかかる消費税額の2割を納付税額とする方法です。対象になる事業者であれば、業種に関係なく同じ計算方法を使えるため、事務負担を抑えやすいのが特徴です。

簡易課税は、事業区分ごとに定められたみなし仕入率を使って納付税額を計算します。たとえば、卸売業はみなし仕入率が90%、小売業は80%、サービス業は50%、不動産業は40%です。みなし仕入率が高い業種では、簡易課税のほうが納税額を抑えられる可能性があります。

ただし、簡易課税は原則として事前届出が必要です。また、2割特例は適用対象者や適用期間に制限があります。どちらが有利かを判断する際は、納税額だけでなく、届出状況や翌期以降の申告方法もあわせて確認しましょう。

なお、2割特例の適用期間終了後は、個人事業者について3割特例の適用可否も確認が必要です。法人は3割特例の対象外であるため、簡易課税へ移行するか、一般課税で申告するかを早めに検討しましょう。

まとめ

消費税申告とは、課税事業者が課税期間中の売上や仕入、経費をもとに消費税額を計算し、税務署へ申告・納付する手続きです。

基準期間や特定期間の課税売上高が1,000万円を超える事業者のほか、課税事業者選択届出書を提出している事業者、インボイス発行事業者も申告が必要になる場合があります。

申告期限は、個人事業主は原則翌年3月31日、法人は課税期間終了日の翌日から2ヶ月以内です。計算方法には一般課税、簡易課税、2割特例があり、選び方によって納税額や経理負担が変わります。期限後申告や納付遅れを防ぐためにも、日々の請求書管理や税区分の整理を徹底しましょう。

消費税申告対応も含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書!経理のリーンオペレーション」の資料ダウンロードはこちら