注文請書とは?書き方・収入印紙の要否・実務上の注意点をわかりやすく解説

更新日:2026.06.23

ー 目次 ー

注文請書とは、発注者から受けた注文に対して、受注者が承諾したことを示す書類です。商品名や業務内容、数量、金額、納期、支払条件などを明確に残せるため、合意内容の証拠になりやすく、取引内容の確認に使われます。

この記事では、注文請書の基本的な役割や注文書・受注書・契約書との違い、発行したほうがよいケース、具体的な書き方を解説します。あわせて、収入印紙の要否、実務での取り扱いに関する注意点、保存方法も紹介しているので、注文請書の作成や管理に迷っている経理・営業担当者の方は、ぜひ参考にしてください。

注文請書とは?

ここではまず、注文請書の役割と、混同されやすい注文書・受注書・契約書との違いを整理します。

注文請書は注文を承諾したことを示す書類

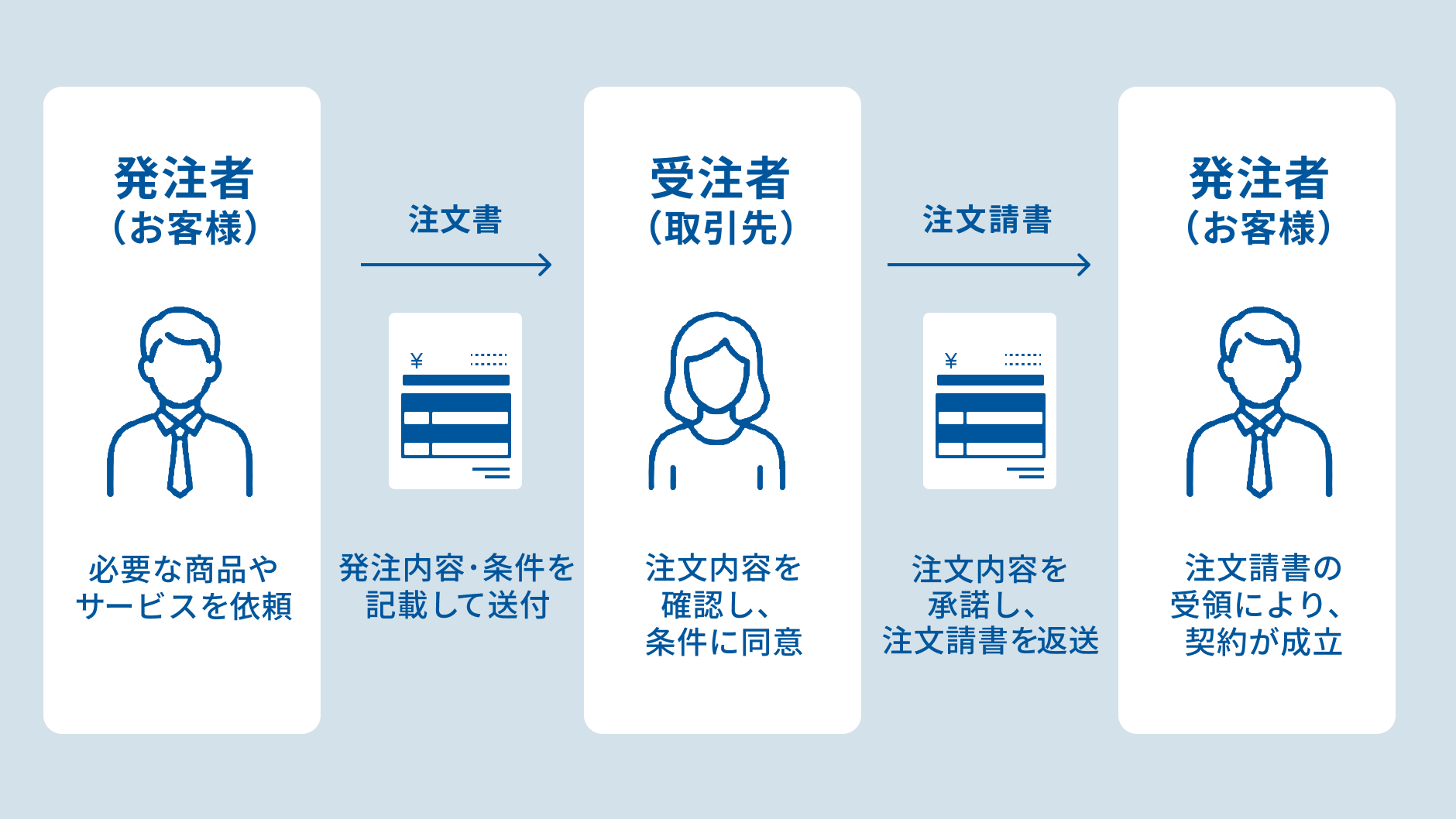

注文請書とは、発注者から受けた注文に対して、受注者が承諾したことを示す書類です。

発注者が注文書を発行し、受注者が注文請書を返送することで、商品やサービスの内容、金額、納期、支払条件などについて双方の認識をそろえやすくなります。

特に、電話やメールだけで進めた取引では、あとから「数量が違う」「納期を誤解していた」といったトラブルが起きかねません。注文請書を発行しておけば、受注者がどの条件で注文を受けたのかを証拠として残すことが可能です。

注文書・受注書・契約書との違い

注文請書と混同されやすい書類に、注文書・受注書・契約書があります。それぞれの違いを整理すると、以下のとおりです。

|

書類名 |

発行者 |

役割 |

使われる場面 |

|

注文請書 |

受注者 |

「この内容で引き受けます」と承諾を示す書類 |

発注内容を受注者が確認し、取引条件の合意を残すとき |

|

注文書 |

発注者 |

「この内容で発注したい」と申し込む書類 |

商品やサービスを正式に発注するとき |

|

受注書 |

受注者 |

注文を受け付けたことを記録・通知する書類 |

受注者側の社内管理や、注文受付の連絡に使うとき |

|

契約書 |

双方 |

取引条件や権利義務を詳しく定める書類 |

高額取引、継続取引、責任範囲を明確にしたい取引を行うとき |

注文書は、発注者が受注者に対して発注の意思を示す書類です。一方、注文請書は、受注者がその注文内容を確認し、承諾したことを示す書類です。

受注書は注文請書と似ていますが、主に受注者側の社内管理や注文受付の通知として使われます。これに対して、注文請書は発注者へ返送し、取引条件の合意を明確にする意味合いが強い書類です。実務上は受注書と注文請書が同じような役割で使われることもありますが、発注者に対して正式な承諾を示す場合は、注文請書と呼ばれるのが一般的です。

契約書は、商品や業務の内容だけでなく、支払条件、納期、損害賠償、契約解除、秘密保持など、双方の権利義務をより詳しく定める書類となります。

注文書は発注側の申し込み、注文請書は受注側の承諾、受注書は受注側の管理・通知、契約書は双方の合意内容を包括的に定める書類と考えると整理しやすくなります。

注文請書は必ず発行する必要がある?

注文請書は、すべての取引で必ず発行しなければならない書類ではありません。契約は、注文と承諾の意思表示によって成立することがあり、書面の有無だけで判断されるものではないためです。

ただし、取引内容や金額によっては、注文請書を発行したほうが安全なケースがあります。

注文請書がなくても契約が成立する

注文請書がなくても、発注者の申込みに対して受注者が承諾していれば、契約は成立します。民法第522条1項では、契約は「契約の内容を示してその締結を申し入れる意思表示」に対して、相手方が承諾したときに成立すると定められています。

また、同条2項によると、法令に特別の定めがある場合を除き、契約の成立に書面の作成などの方式は必要ありません。そのため、注文請書を発行していなくても、メールで注文内容を受け取り、受注者が「承知しました」「この内容で対応します」と返信していれば、申込みと承諾が成立しているといえます。

ただし、口頭やメールだけでは、数量・金額・納期・支払条件などの細かな条件をあとから確認しにくくなります。契約の成立自体に注文請書は必須ではありませんが、取引条件を明確に残し、認識違いやトラブルを防ぐためには、注文請書を発行しておくことが有効です。

注文請書を発行したほうがよい取引

注文請書は、取引金額が大きい場合や、納期・数量・仕様などを明確にしておきたい場合に発行すると安心です。

たとえば、以下のような契約の場合、細かな認識違いが大きなトラブル・損害につながる可能性があります。

- システム開発

- 制作業務

- 工事

- 加工品の製造

- 継続的な業務委託など

また、見積書から内容が変更された場合や、メール・電話で条件を調整した場合も、最終的な合意内容を注文請書にまとめておくとよいでしょう。注文請書は、発注者・受注者の双方にとって、何を、いつまでに、いくらで対応するのかを確認する資料になります。

なお、業務委託や制作業務では、取引内容によって下請法やフリーランス保護新法などに基づく取引条件の明示義務が問題になることがあります。注文請書だけでなく、発注書、契約書、仕様書などで必要事項を明確にしておくことが大切です。

契約書まで作成したほうがよいケース

注文請書だけでは不十分な場合は、契約書の作成を検討しましょう。

たとえば、取引期間が長い継続契約、秘密情報を扱う取引、知的財産権が発生する制作業務、損害賠償や契約解除の条件を細かく定めたい取引などです。

注文請書は、個別の注文内容を確認するには便利ですが、責任範囲や禁止事項、成果物の権利、再委託、遅延時の対応まで詳細に定めるには限界があります。

高額取引やトラブル時の影響が大きい取引では、基本契約書や個別契約書を作成し、そのうえで注文書・注文請書を運用すると安心です。

注文請書の書き方

注文請書には、法律で決まった統一フォーマットがあるわけではありません。ただし、注文内容を正確に確認できるよう、記載しておきたい項目があります。

ここでは、注文請書に記載する代表的な項目と、書き方のポイントを順番に解説します。

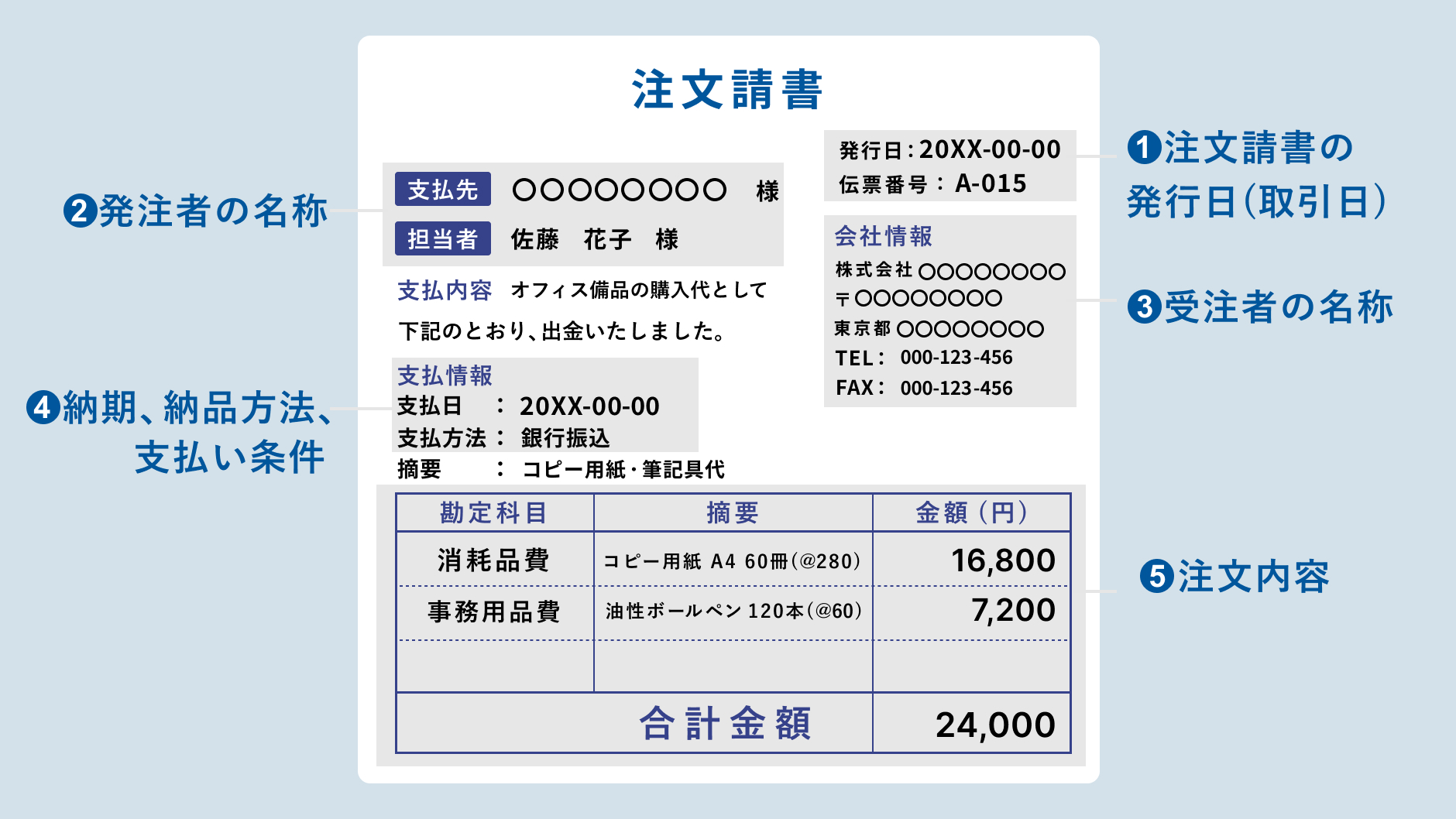

発行日・注文番号・見積番号を書く

注文請書には、まず発行日、注文番号、見積番号などを記載しましょう。

発行日は、受注者が注文内容を承諾して注文請書を発行した日を記入します。注文番号や見積番号は、発注者側の注文書や事前に提出した見積書とひも付けるために重要です。番号があると、後日請求書を作成するときや、納品・検収状況を確認するときにも照合しやすくなります。

複数の案件を同じ取引先と進めている場合は、番号管理をしていないと別案件と混同するおそれがあるので注意しましょう。

発注者名・受注者名・担当者名を書く

注文請書には、発注者名と受注者名を正確に記載します。法人取引であれば会社名、部署名、担当者名まで書くと、誰との取引なのかを確認しやすくなります。

受注者側も、会社名、所在地、電話番号、担当者名などを記載しておくとよいでしょう。取引先の正式名称に誤りがあると、請求書や契約書との整合性が取れなくなることがあります。

支店や事業部が複数ある会社では、どの部署からの注文なのかも重要です。担当者名を残しておくことで、納期調整や仕様確認が必要になった場合の連絡もスムーズになります。

商品名・業務内容・数量・単価・金額を書く

注文請書では、受注する商品名や業務内容を具体的に記載します。商品販売であれば商品名、型番、数量、単価、金額を明記します。業務委託や制作業務であれば、作業内容や成果物の範囲をできるだけ具体的に書きましょう。

金額欄には、税抜金額、消費税額、税込金額のどれを記載しているのかをわかるようにします。注文書や見積書と内容が一致しているか確認し、差異がある場合は発行前に取引先へ確認しましょう。

納期・納品場所・支払条件を書く

注文請書には、納期、納品場所、支払条件も記載しておきましょう。

納期は「〇年〇月〇日」など具体的な日付で記載するのが基本です。納品場所は、発注者の本社なのか、支店なのか、現場なのかを明確にします。

支払条件には、支払期日、支払方法、振込手数料の負担者などを記載します。たとえば「月末締め翌月末払い」「銀行振込」「振込手数料は発注者負担」などです。

納期や支払条件はトラブルになりやすい項目のため、口頭合意だけにせず、注文請書上でも確認できるようにしておくことが大切です。

検収条件・キャンセル条件・備考を必要に応じて書く

取引内容によっては、検収条件やキャンセル条件、備考欄も記載します。

検収条件とは、納品後に発注者がどのような基準で成果物や商品を確認し、受領を完了するかを定めるものです。制作物やシステム開発などでは、検収期間や修正対応の範囲を明確にしておくと安心です。

キャンセル条件には、発注後のキャンセル可否、キャンセル料、仕様変更時の追加費用などを記載します。

ただし、重要な条件を注文請書だけで一方的に書いても、相手方との合意がないとトラブルになることがあります。必要に応じて事前に合意を取りましょう。

注文請書に収入印紙は必要?

注文請書に収入印紙が必要かどうかは、書類の名称ではなく、記載された取引内容によって判断します。

たとえば、工事注文請書や物品加工注文請書など、請負に関する契約内容を証明する紙の注文請書は、印紙税の課税対象になる場合があります。

一方、単なる商品の売買に関する注文請書など、印紙税の課税文書に該当しない取引であれば、収入印紙は不要です。

また、PDFの注文請書をメールで送るなど、電磁的記録としてやり取りする場合は、紙の文書とは異なり、契約金額にかかわらず収入印紙は不要です。

高額取引や判断に迷う場合は、税理士や所轄税務署に確認しましょう。

注文請書に関する収入印紙の取り扱いについては、以下の記事でも詳しく解説していますので、ぜひご覧ください。

関連記事:注文請書に収入印紙は必要?印紙税額早見表と実務上の注意点を解説

注文請書を発行・保存するときの注意点

注文請書は、発行すれば終わりではありません。注文書との整合性、金額や納期の確認、押印ルール、変更時の対応、保存方法まで整えておく必要があります。

ここでは、注文請書を発行・保存するときに押さえておきたい注意点を解説します。

注文書の内容と相違がないか確認する

注文請書を発行する前に、発注者から届いた注文書の内容と相違がないか確認しましょう。

商品名や数量、単価、納期、支払条件などが注文書と異なるまま注文請書を返送すると、どちらの内容が正しいのか判断しづらくなります。

見積書、注文書、注文請書、請求書の内容がつながっているかを確認することが大切です。

もし受注者側で条件を変更したい場合は、注文請書に一方的に変更内容を書くのではなく、発注者に事前確認を取りましょう。

数量・単価・消費税・納期・支払条件を確認する

注文請書では、数量、単価、消費税、納期、支払条件を特に慎重に確認しましょう。数量や単価の誤りは、請求金額の間違いに直結します。

消費税についても、税抜表示なのか税込表示なのか、軽減税率の対象が含まれるのかを明確にしておくことが重要です。

納期や支払条件は、営業担当者と経理担当者で認識がずれることもあります。発行前に、見積書や注文書と照合し、必要に応じて社内承認を受けましょう。

小さな入力ミスでも、取引先の支払処理や自社の売上計上に影響するため、確認工程を省略しないことが重要です。

押印は法律上必須でなくても社内ルールに合わせる

注文請書への押印は、契約の成立において法律上必須ではありません。

契約は、原則として当事者の意思表示が合致すれば成立し、押印の有無で効力が決まるわけではないためです。

ただし、取引先や社内規程で押印済みの注文請書を求めている場合は、そのルールに合わせる必要があります。押印には、誰が正式に承諾したのかを示し、社内承認の証跡を残す意味もあります。

電子契約や電子印鑑を使う場合も、承認フローや権限者を明確にしておきましょう。法律上の有効性と、実務上の管理ルールは分けて考えることが大切です。

変更やキャンセルがあった場合は再発行や変更合意を検討する

注文請書を発行したあとに、数量、金額、納期、仕様などが変更されることもあります。その場合は、口頭やチャットだけで済ませず、変更内容を記録として残しましょう。

変更後の内容で注文請書を再発行する、変更合意書を作成する、メールで双方の合意を明確に残すなどの方法があります。

特に、金額や納期にかかわる変更は、請求や検収のトラブルにつながりやすい項目です。キャンセルが発生した場合も、キャンセル日、理由、費用負担の有無を確認しておきましょう。

最終的にどの条件で合意したのかがわかる状態にしておくことが重要です。

紙と電子データで保存方法が異なる

注文請書は、紙で発行・受領した場合と、電子データでやり取りした場合で保存方法が異なります。紙の注文請書は、取引関係書類として一定期間保存します。

一方、PDFやメール添付など電子データで送受信した注文請書は、電子取引データとして、電子帳簿保存法に沿った保存が必要です。電子で受け取った注文請書を印刷して紙だけで保存する運用では、要件を満たせない場合があります。検索できる状態にする、改ざん防止措置を講じるなど、社内の保存ルールを整備しましょう。

電子帳簿保存法における書類の保存期間については、以下の記事でも詳しく解説していますのでぜひご覧ください。

関連記事:電子帳簿保存法の保管期間は7年?10年?対象書類や保存方法を解説

注文請書でよくある質問

ここでは、注文請書に関して実務でよくある質問をまとめました。

注文請書と注文書はどちらが先ですか?

順番としては注文書が先、注文請書が後です。

注文書は「この内容で発注したい」という発注者側の意思表示であり、注文請書は「その内容で受注します」という受注者側の承諾を示します。

ただし、実務ではメールや見積書をもとに先に受注が進み、あとから注文書や注文請書を整える場合もあります。その場合でも、最終的な取引条件がどの書類に記載されているのかを明確にし、見積書・注文書・注文請書の内容に矛盾がないようにしましょう。

注文請書に押印は必要ですか?

注文請書への押印は、必要とは限りません。法律上、契約は当事者の合意によって成立し、押印がないだけで無効とはならないためです。

ただし、押印には、受注者が正式に注文を承諾したことを示す実務上の意味があります。取引先が押印済みの注文請書を求めている場合や、社内規程で承認印が必要とされている場合は、そのルールに従いましょう。

電子契約サービスや電子印鑑を使う場合も、誰が承認したのか、いつ承認したのかを記録できる仕組みを整えることが重要です。

注文請書はメール送付でも有効ですか?

注文請書は、メールで送付しても有効と考えられる場合があります。契約は、必ず紙の書類でなければ成立しないものではなく、当事者の意思が確認できることが重要です。

PDFの注文請書をメール添付で送る、メール本文で注文内容を承諾する、といった方法でも、合意内容を示す証拠になり得ます。

ただし、メール送付の場合は、送信先、送信日時、添付ファイル、承諾内容があとから確認できるように保存しておきましょう。電子データとしてやり取りした場合は、電子帳簿保存法に沿った保存方法も確認が必要です。

PDFの注文請書を印刷したら印紙は必要ですか?

PDFの注文請書をメールで送受信し、社内確認や保管のために印刷しただけであれば、通常はその印刷物に収入印紙を貼る必要はありません。印紙税は、原則として紙の課税文書を作成・交付した場合に問題になります。

一方、PDFを印刷し、その紙を正式な注文請書として相手方に交付する場合は、取引内容によって印紙税の対象になる可能性があります。

特に、請負契約に関する注文請書は注意が必要です。電子データの控えを印刷しただけなのか、紙を原本として交付したのかを区別して管理しましょう。

注文請書とインボイスは何が違いますか?

注文請書は、受注者が注文を承諾したことを示す書類です。一方、インボイスは、消費税の仕入税額控除に必要な適格請求書を指します。

注文請書は、取引の開始時点や受注時点で使われることが多く、商品・業務内容、金額、納期、支払条件などを確認するための書類です。

インボイスは、請求や支払いの段階で、登録番号、税率ごとの消費税額、適用税率などを記載する書類です。つまり、注文請書は契約・受注管理のための書類であり、インボイスは消費税処理のための請求関連書類であり、目的と記載事項が異なる点を理解しておきましょう。

まとめ

注文請書は、発注者からの注文に対して、受注者が承諾したことを示す書類です。法律上、すべての取引で必ず発行しなければならないわけではありませんが、取引内容、数量、金額、納期、支払条件を明確に残せるため、トラブル防止に役立ちます。

特に、高額取引、請負契約、制作業務、継続取引などでは、注文書と注文請書をセットで保存しておくと安心です。

注文請書を発行する前に、注文書や見積書と内容が異なっていないか確認する工程も必要です。

注文請書の扱いも含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書!経理のリーンオペレーション」の資料ダウンロードはこちら