免税事業者とは?免税事業者となる条件やメリット、インボイス制度による影響を解説

更新日:2026.04.01

ー 目次 ー

「免税事業者とは何?」

「課税事業者との違いは?」

「インボイス制度でどう対応すべき?」

個人事業主やフリーランスで、免税事業者となる判断基準や消費税の扱いに悩んでいませんか?

本記事では、免税事業者の定義から課税事業者との違い、免税事業者となるメリットや注意点などをわかりやすく具体例を交えて解説します。自信を持って事業形態を選択し、適切な税務対応で取引先との信頼を維持しながら事業を成長させるためにぜひ参考にしてください。

免税事業者とは?

免税事業者とは、ある一定の条件を満たすことで消費税の納付義務が免除される事業者を指します。

とくに個人事業主や小規模事業者にとって重要な制度であり、どのような基準で免税となるのか、課税事業者とは何が異なるのかを正しく理解することが大切です。

免税事業者の基本的な仕組みを押さえたうえで、課税事業者との違いを詳しく解説していきます。

消費税の納付義務が免除される事業者

免税事業者は、消費税法で「申告・納付の義務が免除される事業者」と位置付けられています。個人・法人の区別はなく、基準期間(個人は前々年、法人は前々事業年度)の課税売上高が1,000万円以下であれば原則として免税事業者になります。

免税事業者の制度は、小規模事業者の事務負担を軽減し、事業に専念できるようにする点が目的です。

課税事業者との違いと主な特徴

免税事業者と課税事業者の主な違いは、以下のとおりです。

|

事業者 |

免税事業者 |

課税事業者 |

|

消費税の申告・納付義務 |

無し |

有り |

|

インボイスの発行 |

不可 |

可能 |

|

日々の経理処理方法 |

簡単 |

複雑 |

しかし、課税事業者は、売上に含まれる消費税から仕入れにかかる消費税を差し引いて、その差額を納付する義務があります。つまり正確な帳簿付けや計算、期限内の申告が必須となり、経理作業に一定の負担が生じるでしょう。

一方で、免税事業者には消費税の申告義務がなく、経理も「税込処理」で完結するため日々の経理作業や決算業務の負担は軽くなります。

どちらを選ぶべきかは事業規模や取引先の要望、今後の見通しによって変わります。

消費税の仕組み

免税事業者を正しく理解するためには、まず消費税そのものがどのように成り立っているかを知ることが欠かせません。

消費税の基本構造と、それが免税事業者・課税事業者の違いにどのようにつながるのかを詳しく解説します。

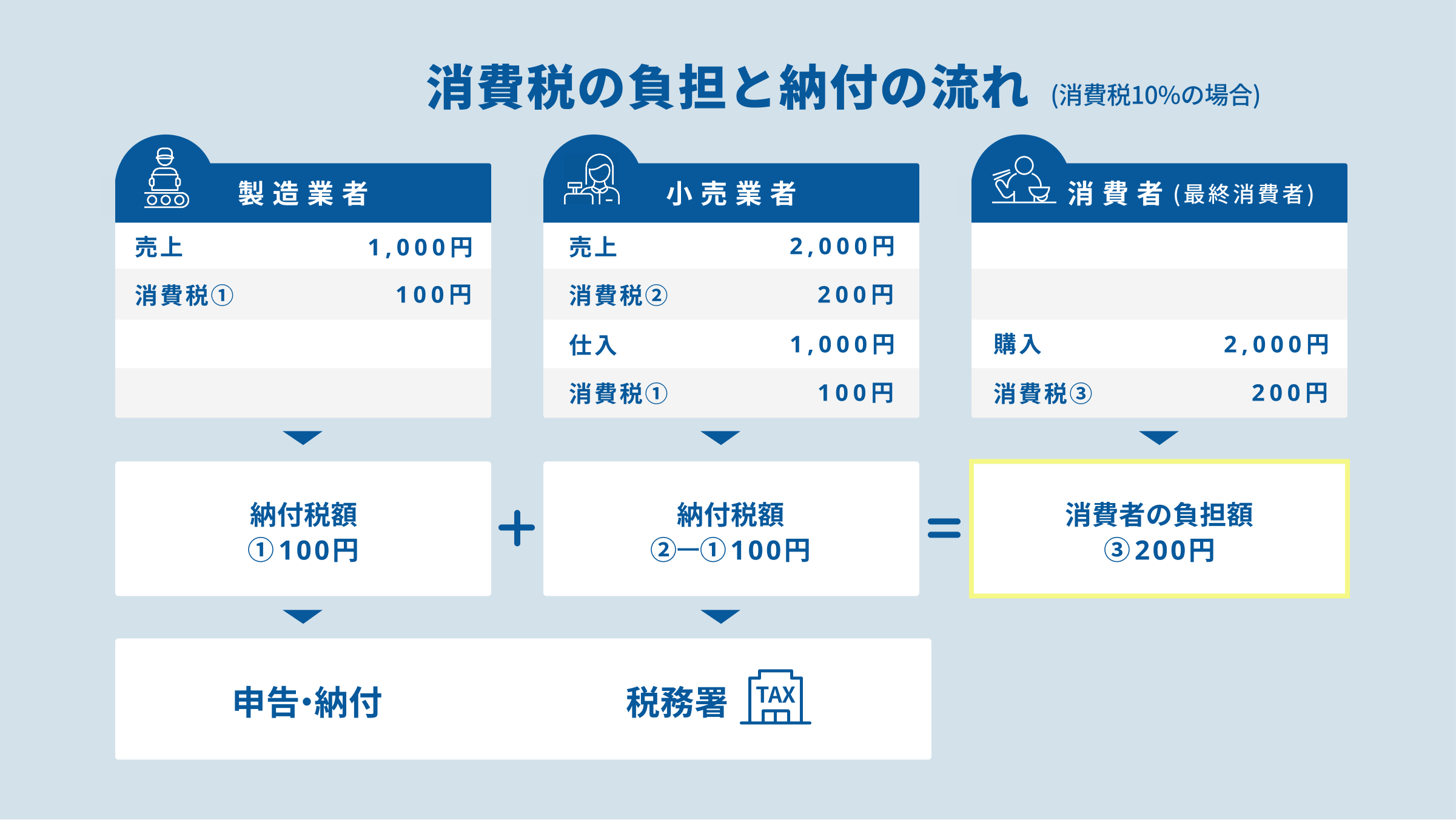

消費税は商品・サービスを購入した消費者が納付する

消費税は、商品やサービスの最終的な購入者である消費者が負担する「間接税」です。税務署に納めるのは代金を受け取る事業者側で、販売時に上乗せした消費税分を一時的に預かって納付する仕組みです。

一方、免税事業者は消費税の申告・納付義務がないため、受け取った消費税相当額をそのまま自社の収益として計上できます。

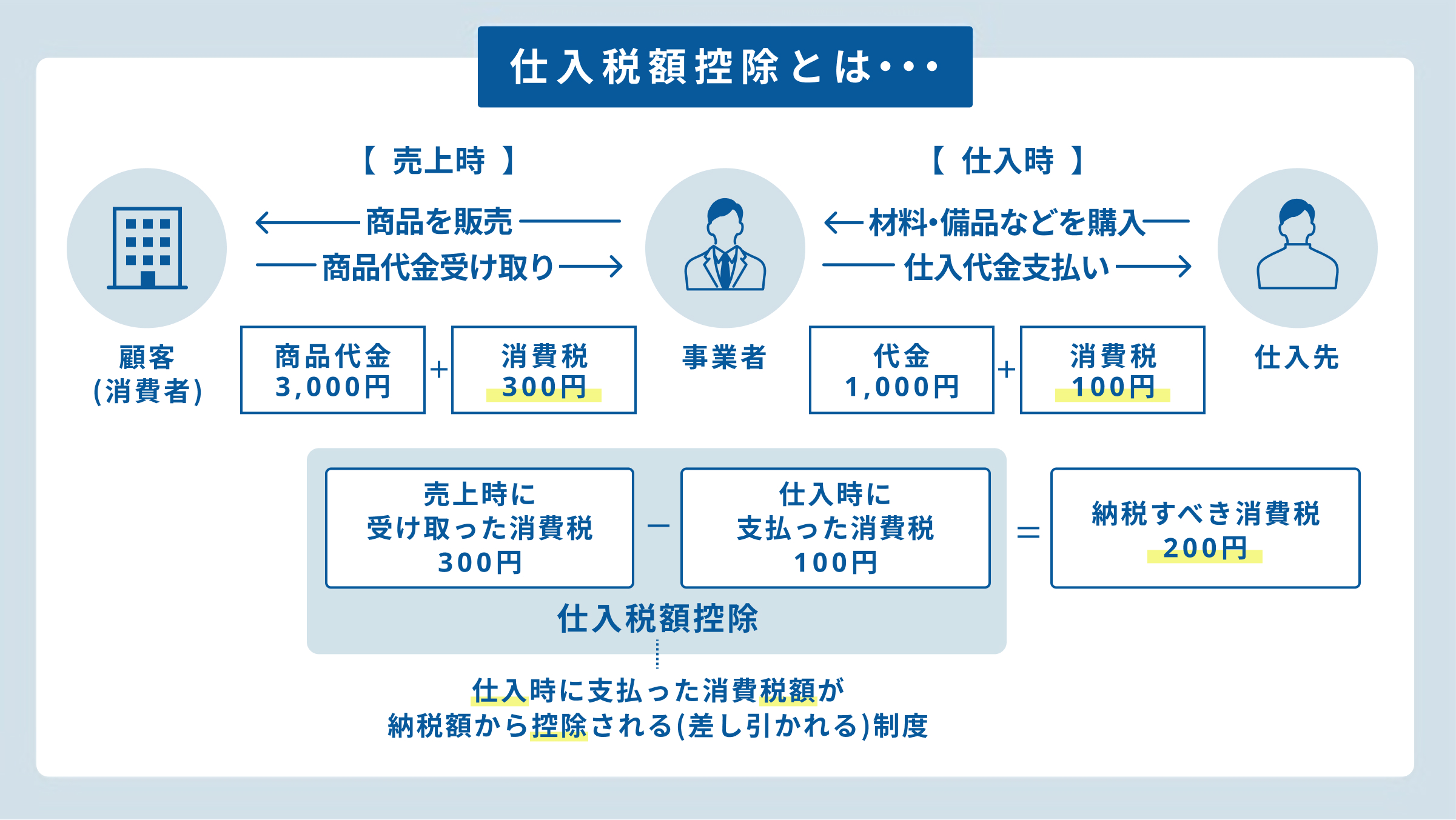

仕入税額控除が適用される

仕入税額控除とは、課税事業者が消費税を納付する際に、売上で預かった消費税から、仕入や経費で支払った消費税を差し引ける制度です。この仕組みによって、取引のたびに消費税が何重にも課税されることを防ぎ、事業者が生み出した付加価値の部分だけに消費税がかかるように調整されています。

仕入税額控除を受けるためには、インボイス(適格請求書)と帳簿の保存が必須です。どちらか一方でも欠けていると、原則として控除は認められません。

ただし、免税事業者はインボイスを発行できないという点には注意が必要です。そのため、取引先が免税事業者である場合、買い手側は仕入税額控除を使えず、結果として消費税の負担が増える可能性があります。これが、インボイス制度によって取引条件の見直しが発生しやすくなっている理由の一つです。

個人事業主が免税事業者となる条件

基本的に、個人事業主は以下の要件をいずれも満たす場合は免税事業者として扱われます。

- 基準期間の課税売上高が1,000万円以下

- 特定期間の課税売上高が1,000万円以下

それぞれについて、具体例を挙げながら簡単に紹介します。

基準期間の課税売上高が1,000万円以下の場合

免税事業者かどうかを判断する際は、まず基準期間(判定年の前々年)の課税売上高を確認します。たとえば2024年の判定なら2022年の売上が対象で、この売上が1,000万円以下なら免税事業者の条件を満たします。

ここで重要なのが、売上を税抜・税込どちらで見るかが当時の区分で変わる点です。基準期間に課税事業者だった場合は税抜売上、免税事業者だった場合は税込売上で判定します。

たとえば基準期間の売上が税込1,050万円でも、その時点で免税事業者なら税抜換算で約954万円となり、1,000万円以下と判断されます。

売上が1,000万円前後の個人事業主ほど判定に影響しやすいため、正確な売上の把握が欠かせません。なお、基準期間で要件を満たしても、次に「特定期間」の判定が残る点にも注意しましょう。

特定期間の課税売上高が1,000万円以下の場合

基準期間で1,000万円以下だった場合でも、特定期間の条件に該当すると課税事業者となります。

特定期間とは、個人事業主であれば「前年の1月1日から6月30日まで」の半年間のことです。この期間に、「課税売上高」または「給与等支払額」のいずれか一方でも1,000万円を超えると、その翌課税期間は課税事業者として取り扱われます。

たとえば、「売上が1,100万円・給与等支払額が0円」のフリーランスでも、特定期間の売上が1,000万円を超えていれば課税事業者になります。

特定期間の判定は、事業規模の拡大や人件費の変動につながるため、事業計画を立てる際にも把握しておくことが重要です。

【参考】特定期間の課税売上高による免税事業者の判定 - 国税庁

免税事業者のメリット

免税事業者であることは、手元資金の増加や経理業務の負担軽減など、個人事業主にとっていくつかのメリットがあります。

免税事業者が得られる主なメリットについて詳しく解説します。

消費税を納付する必要がない

免税事業者の大きなメリットの一つが、顧客から受け取った消費税相当額を国に納める必要がない点です。そのため、受け取った消費税分は実質的に事業の利益として手元に残り、いわゆる「益税」と呼ばれる状態になります。

たとえば、年間売上880万円(税抜800万円)、経費220万円(税抜200万円)の個人事業主の場合、免税事業者の手取りは660万円です。一方、課税事業者になると消費税納付額が発生し、手取りは600万円まで減少します。

とくに経費が少ない業種やフリーランスにとっては、この手取り額の差が事業運営に影響することもあるでしょう。

複雑な経理業務を避けられる

免税事業者であれば、消費税の申告や納付が不要なため、経理業務を簡素化できます。日々の記帳も税込経理で処理できるため、消費税額を細かく計算したり、税率ごとに区分したりする必要がありません。

一方、課税事業者になると、売上や仕入を税率ごとに分けて記帳する作業に加え、インボイスの発行・保存、記載内容の管理など、対応すべき業務が大幅に増えます。さらに、消費税の確定申告書の作成や提出、請求書・帳簿の保存も必要となり、実務の負担は増えるでしょう。

その点、免税事業者であれば、経理にかかる手間やコストを抑えながら本業に集中しやすいというメリットがあります。将来的に売上が1,000万円に近づき、課税事業者になる可能性がある場合は、会計ソフトの設定や経理体制を早めに整えておくと、スムーズに移行できるでしょう。

免税事業者のデメリット

免税事業者にはメリットがある一方で、事業の内容や取引先の状況によっては不利になる場面もあります。とくに、消費税の還付が受けられないことや、課税事業者を前提とした補助金・支援制度が利用できない点は、事業の方向性に影響を与える重要なポイントです。

免税事業者が抱える主なデメリットについて、詳しく解説していきます。

消費税の還付が受けられない

免税事業者は消費税を納める必要がない一方で、支払った消費税の還付を受けられません。

還付とは、課税事業者が仕入れや設備投資で支払った消費税が、売上で受け取った消費税を上回った場合に、その差額が返ってくる仕組みです。輸出業や設備投資が多い業種では還付が発生しやすく、資金繰り改善に役立ちます。

しかし免税事業者の場合、たとえ高額な設備投資をおこない多額の消費税を負担していても、その分は還付されず、すべて自己負担になります。

たとえば開業時に220万円の設備を購入し、消費税20万円を支払っても、免税事業者のままでは20万円は戻りません。今後設備投資を予定している場合は、免税事業者でいることが資金面で不利になる可能性があるため注意が必要です。

課税事業者の補助金や支援が受けられない

免税事業者は、課税事業者を前提に設計された補助金や支援制度の対象外となる場合があります。

とくにインボイス制度への移行支援は課税事業者向けが中心で、免税事業者のままでは恩恵を受けられません。

たとえば、IT導入補助金の「インボイス枠」では会計ソフトやハードウェア導入に高い補助率が適用され、小規模事業者持続化補助金ではインボイス発行事業者への転換で補助上限が最大50万円上乗せされます。

将来の事業拡大や投資計画を考える際は、どのタイミングで課税事業者に移行するかも重要な判断材料となります。

インボイス制度が免税事業者に与える影響

2023年10月に始まったインボイス制度は、消費税の計算方法だけでなく、免税事業者と取引先との関係にも影響を与えます。

ここでは、インボイス制度の基本的な仕組みから、免税事業者がインボイスを発行できない理由、そして実際の取引にどのような影響が出るのかを順番に解説していきます。

【関連記事】インボイス制度による免税事業者への影響は?経過措置や特例もあわせて解説

インボイス制度とは

インボイス制度(適格請求書等保存方式)は、課税事業者が仕入税額控除を受けるために「適格請求書(インボイス)」を保存することを義務づける仕組みです。10%・8%という複数税率に対応し、消費税を正確に計算するために導入されました。

適格請求書には、発行者名・登録番号(T+13桁)、取引日、取引内容、税率ごとの金額と消費税額、相手方の名称などの記載が必要です。

また、インボイスを発行できるのは税務署に申請し「適格請求書発行事業者」として登録された事業者だけです。このため、免税事業者として継続するか、課税事業者へ転換するかという経営判断にも影響する制度といえます。

【関連記事】【消費税の新ルール】インボイス制度とは?2割特例や経過措置も紹介

適格請求書(インボイス)を発行できない

免税事業者は、消費税を納めていない立場のため「適格請求書発行事業者」には登録できず、インボイスを発行することもできません。

インボイス制度は課税事業者を前提に仕組みが構成されており、免税事業者が取引先から「インボイス対応を求められる」ケースでも、適格請求書を発行できない点が制約になります。

結果として、買い手はその取引で仕入税額控除を使えず、税負担が増加するため、免税事業者との取引を避ける企業も出てきます。免税事業者がインボイスを発行したい場合は、税務署へ登録申請書を提出し登録番号を取得する必要がありますが、登録した時点で課税事業者となり、消費税の申告・納付義務が発生する点には注意が必要です。

取引に影響が出る可能性がある

免税事業者がインボイスを発行できないことは、企業間取引で影響が出る可能性があります。

課税事業者の取引先はインボイスがないと仕入税額控除を使えず、その分だけ消費税負担が増えるためです。その結果、取引先が「インボイス発行事業者への切り替え」「消費税相当額の値引き要求」「契約条件の見直し」などを検討する可能性があります。

一方、一般消費者向けの事業では影響は小さいため、事業の形態によって影響度が大きく変わる点を理解することが重要です。

免税事業者が課税事業者になる方法と手順

免税事業者が課税事業者へ変更するには、原則として「届出書の提出」が必要です。

どのようなタイミングで課税事業者になるべきか、その判断基準と具体的な申請手続き、さらに実務負担を抑えられる特例について順に解説していきます。

免税事業者から課税事業者になる判断基準

免税事業者が課税事業者への変更を検討する際に重要なのは、主に以下の3つの観点です。

- 取引先からインボイスを求められているか

- 売上規模が成長し1,000万円超が見込まれるか

- 設備投資を予定しており還付の可能性があるか

とくに企業間取引が中心の場合、インボイスを発行できないことで取引先の仕入税額控除ができず、結果として値下げ要求や契約見直しのリスクが高まります。そのため、企業との継続的な取引がある事業者はインボイス対応を求められるケースが多く、課税事業者になるメリットが大きくなるでしょう。

また、今後設備投資を予定している場合は還付が期待できるため、課税事業者になった方が資金繰りが改善する可能性があります。一方、企業向けビジネスではインボイスの影響は小さく、免税のメリット(益税・事務負担軽減)があるため、必ずしも課税事業者へ移行する必要はありません。

このように、事業構造と顧客層に応じて判断することが重要です。

課税事業者になる手順

課税事業者へ変更するには、最初に税務署へ「消費税課税事業者選択届出書」を提出します。提出した翌年の1月1日から課税事業者として扱われる仕組みです。

インボイスを発行する場合は、別途「適格請求書発行事業者の登録申請書」を提出し、Tから始まる登録番号を取得します。登録が完了した段階で課税事業者へ自動的に切り替わる点には注意しましょう。

課税期間の開始日に遡って登録したいときは、事前の届出が必要です。申請が遅れると取引先にインボイスを出せない期間が生じ、相手側の税負担が増える恐れがあります。

会計ソフトの設定変更や帳簿処理の切り替えも必要になるため、移行前に専門家へ相談しておくとスムーズです。

利用できる特例

課税事業者へ移行すると消費税の納付が必要ですが、その負担を抑えるための特例も用意されています。代表例が「2割特例」と「簡易課税制度」です。

2割特例は、免税事業者から課税事業者へ転換した小規模事業者向けの措置(2026年9月30日まで)で、納付額を「売上に含まれる消費税の2割」に抑えられる点が特徴です。

簡易課税制度は、業種ごとに定められた「みなし仕入率」を用いて納税額を計算する仕組みで、仕入れの記帳を細かくおこなう必要がありません。たとえばサービス業ならみなし仕入率は50%となり、売上の半分を仕入相当額として扱います。実際の仕入が少ない事業者ほど納税額を抑えやすい制度です。

ただし、どちらも利用条件や提出期限が細かく決められています。移行を検討する段階で制度の内容を把握し、必要に応じて税理士などの専門家へ相談しておくと安心です。

まとめ

免税事業者とは、消費税を納付・申告する義務を免除された事業者を指します。免税事業者でいるべきか、課税事業者へ転換すべきかは、単純に「どちらが得か」といった視点だけでは判断できません。

インボイス制度の導入によって、インボイス発行の有無が取引条件に直接影響するようになり、免税事業者のままでいることで値下げ要求や取引見直しのリスクが生じるケースもあります。

一方で、一般消費者向けのビジネスではインボイスの必要性が低く、免税事業者でいるメリットである「益税」や「事務負担の軽さ」がメリットとなるでしょう。

本記事で解説した仕組みや判断基準を踏まえ、「いまの事業にとって何が最も合理的か」を冷静に見極めることが大切です。不安がある場合は、税理士や専門家に相談し、適切なタイミングと方法で制度に対応することをおすすめします。

インボイス制度開始後の各企業の対応状況に関して詳しく知りたい人は、以下の資料もぜひ参考にしてください。