法人の消費税とは?課税区分・計算方法・インボイス対応まで実務をまとめて解説

更新日:2026.06.29

ー 目次 ー

消費税は法人経理が毎日のように扱う税金ですが、「課税・非課税・不課税の判定」「税込/税抜どちらで仕訳するか」「インボイス制度後にどの請求書を残すか」など、判断に詰まりやすい分野でもあります。

本記事では 基本構造 → 計算方法 → 仕訳例 → 申告期限 → インボイス制度後の注意点 までを、国税庁の情報をベースに実務目線で整理します。

消費税とは?法人経理がまず押さえるべき基本構造

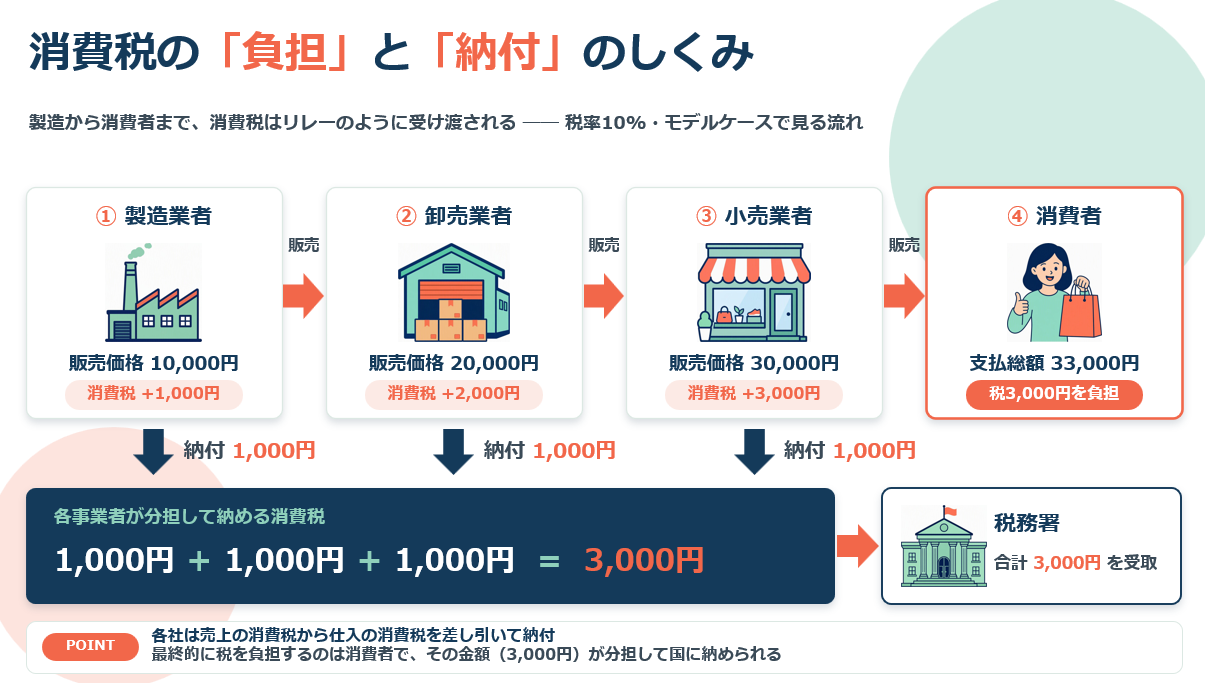

消費税は、商品やサービスの提供に広く課される間接税です。税を負担するのは最終消費者ですが、申告・納付を行うのは事業者です。法人経理では、売上に含まれる消費税(預かった消費税)と、仕入れや経費に含まれる消費税(支払った消費税)を区分して管理し、差額を納付税額として計算します。

国税庁では消費税を「生産・流通の各段階で税が重複しないよう、売上に係る消費税額から仕入れ等に係る消費税額を控除する仕組み」と説明しています。この控除の仕組みを正しく機能させるため、取引ごとに「いつ・いくらの消費税が発生したか」を区分して記録することが、経理実務の出発点になります。

参考:国税庁「No.6101 消費税の基本的なしくみ」

消費税の課税区分|課税・非課税・不課税・免税の違い

消費税の処理で最初につまずきやすいのが、取引ごとの課税区分です。とくに「非課税」と「不課税」は混同されやすいため、経理部内で判断基準をそろえておくことが重要です。

4つの課税区分の比較

|

区分 |

概要 |

主な例 |

経理上の注意点 |

|---|---|---|---|

|

課税取引 |

消費税の課税対象となる取引 |

商品の販売、サービス提供、事業用資産の貸付け |

税率10%または軽減税率8%を区分して処理 |

|

非課税取引 |

性質や政策上の理由で課税されない取引 |

土地の譲渡・貸付け、住宅家賃、社会保険医療 |

仮払消費税等は計上しない。課税売上割合への影響にも注意 |

|

不課税取引 |

そもそも課税対象に含まれない取引 |

給与、寄附金、損害賠償金、国外取引 |

消費税計算の対象外として扱う |

|

免税取引 |

課税取引だが税率0%で扱う取引 |

輸出取引など |

課税売上に含まれる(非課税取引とは扱いが異なる) |

参考:国税庁「No.6201 非課税となる取引」/「No.6209 非課税と不課税の違い」

法人の消費税計算|原則課税と簡易課税の違い

法人の消費税計算は、実際の仕入税額を集計する「原則課税」と、一定要件下で選択できる「簡易課税」の2つに大別されます。

原則課税は実際の仕入税額をもとに計算する

原則課税では、売上に係る消費税額から、仕入れ・経費に含まれる消費税額を控除して納付税額を算出します。インボイス制度開始後は、仕入税額控除を受けるために、原則として適格請求書と一定事項を記載した帳簿の保存が必要です。請求書受領時点で、登録番号・税率ごとの消費税額・適用税率を確認しておくと、申告時の差戻し作業を防げます。

簡易課税制度はみなし仕入率で計算する

簡易課税制度は、基準期間の課税売上高が5,000万円以下の事業者が、所定の届出を行うことで選択できる制度です。実際の仕入税額を集計する代わりに、業種ごとに定められた「みなし仕入率」で仕入控除税額を計算します。複数事業を行う場合は、原則として取引ごとに事業区分を判定する点に注意が必要です。

事業区分別のみなし仕入率

|

事業区分 |

みなし仕入率 |

主な業種 |

|---|---|---|

|

第1種 卸売業 |

90% |

他の事業者への販売 |

|

第2種 小売業等 |

80% |

消費者向け販売、農林漁業(飲食料品の譲渡に係る事業) |

|

第3種 製造業等 |

70% |

建設業、製造業、農林漁業(飲食料品の譲渡以外)、鉱業、電気・ガス・熱供給・水道業 等 |

|

第4種 その他 |

60% |

飲食店業 など |

|

第5種 サービス業等 |

50% |

運輸通信業、金融・保険業、サービス業 |

|

第6種 不動産業 |

40% |

不動産業 |

参考:国税庁「No.6505 簡易課税制度」/「No.6509 簡易課税制度の事業区分」

消費税の仕訳実務|判断が分かれやすいケースの処理

消費税の仕訳は、まず「税込経理」「税抜経理」のどちらを採用するかという方式選択から始まり、日々の取引では軽減税率・非課税・不課税といった税区分の判断が求められます。最終的な納付税額はどちらの方式でも同じですが、日々の記帳負荷や月次の管理精度に差が出るため、自社の管理体制に合った設計が重要です。

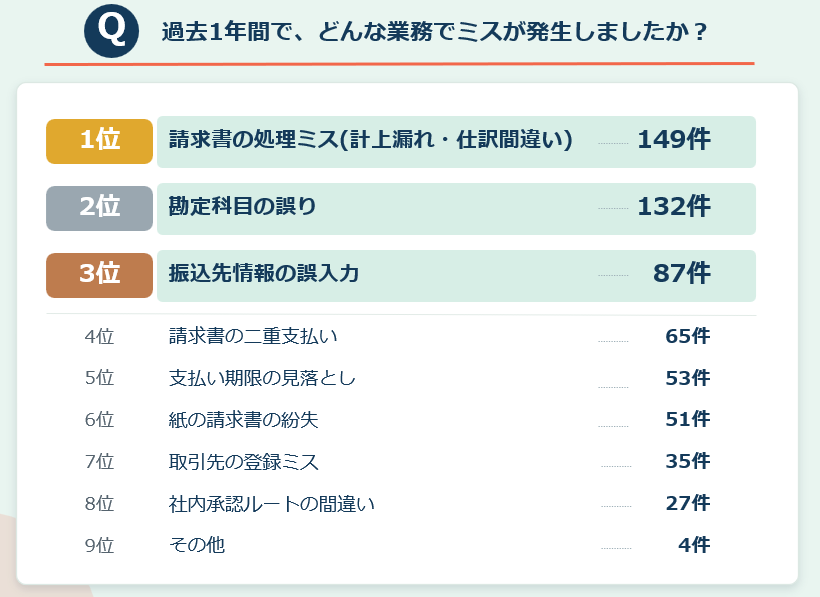

経理担当者の34%が経験した消費税処理のミスとは(独自調査)

消費税の仕訳が「日常業務でありながら、迷いやすい領域」であることは、当社が経理担当者441名に実施した独自調査でも裏付けられています。

「過去1年間でどんな業務でミスが発生しましたか?」という質問に対し、「請求書の処理ミス(計上漏れ・仕訳間違い)」が149件で1位、「勘定科目の誤り」が132件で2位と、いずれも仕訳実務に直結する項目が上位を占めました。

経理担当者が「過去1年間にミスを起こした業務」TOP5(n=441/複数回答可)

出典:株式会社インボイス「経理のミスが多い仕事ランキング調査」(2025年8月)

注目すべきは、上位2項目が消費税の仕訳判断と密接に関わる業務である点です。同調査の別設問では、ミスの主な要因として「アナログ作業(紙・手入力)」が40.9%で最多、次いで「担当者の経験不足」が31.2%と続いており、属人化と経験差が仕訳ミスの土壌になっている実態が浮かびます。

また、経理担当者の37.5%が「請求書の処理ミス」を『絶対にミスしたくない業務』として挙げており、現場のプレッシャーの大きさも見て取れます。本章で紹介する税込・税抜の選択、軽減税率・非課税・不課税の判定ルールは、まさにこの「ミスを起こしやすく、起こしたくない領域」に直結する論点です。

税込経理方式と税抜経理方式|2つの選択肢

課税事業者はどちらの方式を選択しても構いません。違いは「消費税額を本体価格に含めて処理するか」「区分して処理するか」という点にあります。

2つの経理方式の特徴比較

|

方式 |

処理の考え方 |

主な特徴 |

|---|---|---|

|

税込経理方式 |

売上や仕入に消費税を含めて計上 |

日々の記帳がシンプル。決算時に納付税額を租税公課などで処理 |

|

税抜経理方式 |

本体価格と消費税額を分けて計上 |

仮受・仮払消費税等を使うため、月次で消費税額を把握しやすい |

基本仕訳例|売上・仕入

まずは、税込経理方式と税抜経理方式での基本的な仕訳例を確認しましょう。

仕訳例①:売上110,000円(税込・税率10%)

|

方式 |

借方 |

貸方 |

|---|---|---|

|

税込経理方式 |

現金 1,100,000円 |

売上 1,100,000円 |

|

税抜経理方式 |

現金 1,100,000円 |

売上 1,000,000円 |

仕訳例②:仕入7,700円(税込・税率10%)

|

方式 |

借方 |

貸方 |

|---|---|---|

|

税込経理方式 |

仕入 8,800円 |

買掛金 8,800円 |

|

税抜経理方式 |

仕入 8,000円 |

買掛金 8,800円 |

参考:国税庁「No.6375 税抜経理方式または税込経理方式による経理処理」

ケース別の仕訳|軽減税率・非課税・不課税の判断

消費税の仕訳では、10%・軽減税率8%・非課税・不課税が日常的に混在します。経理担当者が処理ごとに判断に手間取らないよう、勘定科目だけでなく税区分まで社内ルール化しておくことが、ミスと再確認作業を減らす近道です。

取引別の税区分と仕訳の考え方

|

取引例 |

税区分 |

仕訳の考え方 |

注意点 |

|---|---|---|---|

|

会議用の飲食料品を購入 |

軽減税率8% |

消耗品費・会議費などで処理し、仮払消費税等は8%で計上 |

酒類・外食は軽減税率対象外。内容確認が必要 |

|

事務所家賃を支払う |

課税取引 |

地代家賃と仮払消費税等に分けて処理 |

住宅家賃は非課税、事務所家賃は課税 |

|

社宅家賃を支払う |

非課税取引 |

地代家賃などで処理し、仮払消費税等は計上しない |

事務所利用部分がある契約は確認が必要 |

|

給与を支払う |

不課税取引 |

給与手当として処理し、消費税は計上しない |

給与は消費税の課税対象外 |

軽減税率の対象は、主に酒類・外食を除く飲食料品と、一定の新聞です。請求書やレシートに8%対象と10%対象が混在する場合は、税率ごとに分けて入力する必要があります。

参考:国税庁「No.6102 消費税の軽減税率制度」

法人の消費税申告・納付期限と中間申告の確認ポイント

法人の消費税は、原則として課税期間終了日の翌日から2か月以内に申告・納付します。3月決算法人なら原則5月末までが申告・納付期限です。申告期限の延長特例の適用を受ける法人では、一定要件のもと期限が延長される場合があります。

また、直前課税期間の確定消費税額(地方消費税を含まない国税部分)が48万円超の場合は中間申告が必要です。仮決算に基づく中間申告も可能ですが、仮決算で税額がマイナスになっても還付は受けられない点に注意が必要です。

中間申告の回数(直前課税期間の確定消費税額/国税部分)

|

直前の課税期間の確定消費税額(国税) |

中間申告回数 |

|---|---|

|

48万円以下 |

原則不要(任意の中間申告制度あり) |

|

48万円超〜400万円以下 |

年1回 |

|

400万円超〜4,800万円以下 |

年3回 |

|

4,800万円超 |

年11回 |

参考:国税庁「No.6601 申告と納税」/「No.6609 中間申告の方法」

インボイス制度後に注意したい仕入税額控除と経過措置

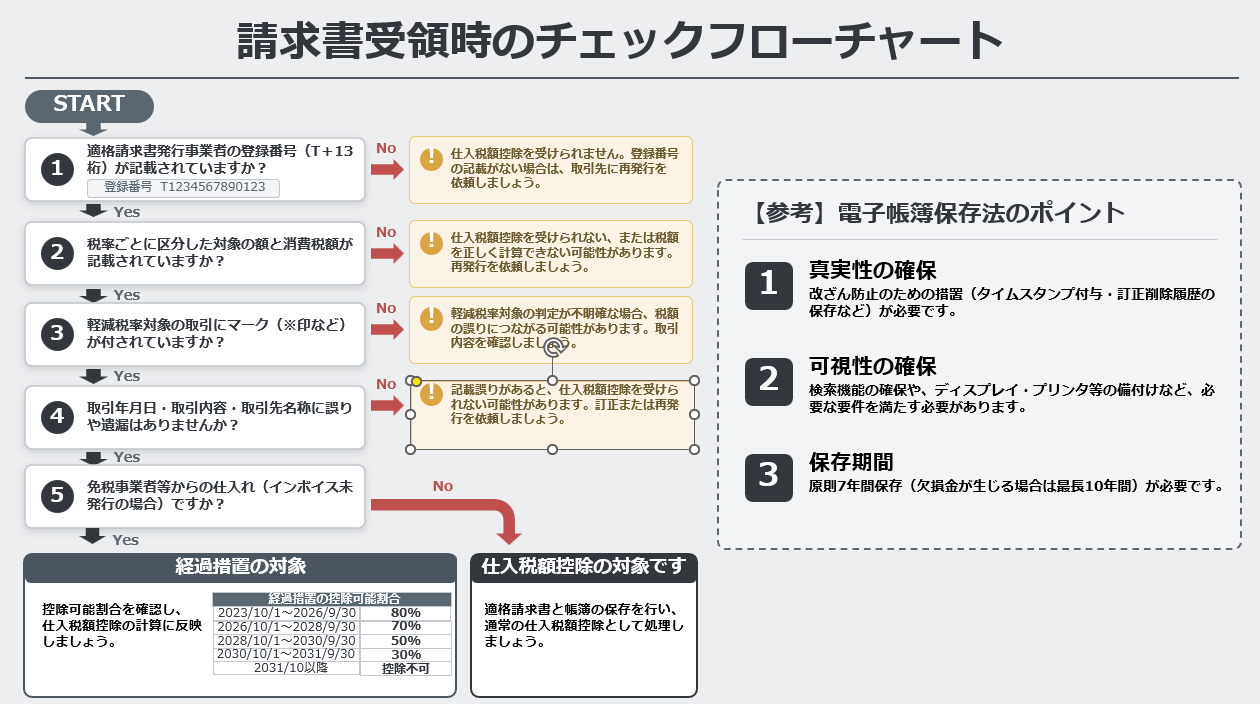

インボイス制度開始後、仕入税額控除を受けるには、適格請求書の登録番号・取引年月日・取引内容・税率ごとの消費税額・適用税率などの記載確認が必要です。受領時点でチェックすることが、月次・期末の確認負荷の軽減につながります。

請求書受領時のチェックリスト

- 適格請求書発行事業者の登録番号(T+13桁)が記載されているか

- 税率ごとに区分した対価の額・消費税額が記載されているか

- 軽減税率対象の取引にマーク(※印など)が付されているか

- 取引年月日・取引内容・取引先名称に誤りがないか

- 免税事業者からの仕入れの場合、経過措置の控除割合を確認したか

免税事業者などインボイス発行事業者以外からの仕入れには仕入税額控除の経過措置が設けられています。令和8年度税制改正で適用期限の延長が示された一方、控除可能割合は段階的に引き下げられます。

免税事業者等からの仕入れに係る経過措置

|

期間 |

控除可能割合 |

実務上の確認ポイント |

|---|---|---|

|

2026年10月〜2028年9月 |

70% |

免税事業者との取引額や請求書保存状況を確認 |

|

2028年10月〜2030年9月 |

50% |

控除できない部分のコスト影響を把握 |

|

2030年10月〜2031年9月 |

30% |

取引条件・価格交渉・取引先の登録状況を再確認 |

|

2031年10月以降 |

原則控除不可 |

インボイス発行事業者との取引体制を整備 |

令和8年度税制改正|経過措置の対象上限額が「10億円→1億円」へ引下げ

令和8年度税制改正大綱では、一のインボイス発行事業者以外の者からの課税仕入れの合計額(税込)が年間1億円を超える部分について、経過措置の対象外とする見直しが示されました。改正前の10億円から大幅に引き下げられるため、免税事業者やインボイス未登録の事業者との大口取引がある企業は、取引先ごとの年間取引額の把握が必須となります。

|

項目 |

改正前 |

改正後(令和8年度税制改正) |

|---|---|---|

|

経過措置の対象上限額(税込) |

10億円 |

1億円 |

|

適用開始 |

― |

令和8年10月1日以後に開始する課税期間 |

|

実務上の対応 |

大口取引のみ留意 |

取引先別の年間取引額モニタリングが必須 |

たとえば、免税の外注先A社との年間取引額が1.5億円ある場合、1億円までは経過措置(70%・50%・30%)の対象となりますが、1億円を超える5,000万円分は経過措置の適用外となり、原則控除不可です。

参考:国税庁「令和8年度税制改正特集」/財務省「消費税のインボイス制度・軽減税率制度に関する資料」

インボイス制度後、経理500人が感じた消費税実務の課題(独自調査)

制度の全体像と経過措置の方向性を押さえたうえで、最後に現場の経理担当者が実際に「気づかないまま誤対応している論点」を確認します。当社(株式会社インボイス)が経理担当者向けに実施した独自調査では、制度開始から2年以上経った今でも、複数の落とし穴が浮かび上がりました。

調査概要|「企業を苦しめる請求書業務に関する調査」

|

項目 |

内容 |

|---|---|

|

調査目的 |

インボイス制度対応で知っておくべきポイントの理解度を把握する |

|

調査対象 |

企業に勤務している経理担当者 |

|

調査時期 |

2024年7月(スクリーニング7/8〜7/15/本調査7/17〜7/23) |

|

調査方法 |

インターネットリサーチ |

|

調査実施機関 |

株式会社インボイス |

|

有効回答数 |

スクリーニング 29,980/本調査 542(理解度設問 n=524) |

出典:株式会社インボイス「企業を苦しめる請求書業務に関する調査」(2024年7月)

「知らない」が7〜8割に達した論点ワースト5

調査では11項目のインボイス対応論点を尋ねたところ、「十分理解している」と答えた経理担当者が3割を下回る項目が複数あり、対応漏れによる仕入税額控除の取りこぼしや税務リスクにつながりかねない実態が明らかになりました。

経理担当者の理解度が低かった項目TOP5(n=524)

|

順位 |

論点 |

「知らない/詳しく知らない」回答 |

実務上の影響 |

|---|---|---|---|

|

1 |

料金回収代行サービス(媒介者交付特例・代理交付を行わない場合)の税控除処理 |

81.3% |

商品代金の適格請求書を購入元サイトから別途取得しないと控除不可 |

|

2 |

代理交付された適格請求書の仕入税額控除 |

76.7% |

上下水道など同一請求書内に複数事業者の登録番号が混在するケースあり |

|

3 |

適格請求書発行事業者からの請求書でも、1枚の中に課税取引と非課税取引が混在することがある |

72.9% |

教育・医療・行政手数料などが混在する取引で、税区分の判定誤りリスク |

|

4 |

課税事業者から免税事業者に切り替えているケースがある |

71.9% |

過去の登録番号が記載されていても、現時点では免税事業者の可能性あり |

|

5 |

水道料金は検針票が適格請求書となっているケースがある |

70.6% |

現地に届く検針票の取り寄せ・保管が必要。自治体により様式が異なる |

出典:株式会社インボイス「企業を苦しめる請求書業務に関する調査」(2024年7月)

経理が押さえるべき「3つの落とし穴」

調査結果から、経理部門としてとくに注意したいのは以下の3点です。

① 「登録番号があれば適格請求書」ではない

請求書にインボイス登録番号が記載されていても、それだけで適格請求書と判断するのは危険です。調査では「登録番号があっても適格請求書とならないケースがある」ことを56.0%が知らないと回答しました。

取引内容・税率・発注書や見積書など複数の書類で要件を満たす場合もあり、突き合わせ確認と保存が必要です。さらに、26.3%が「課税事業者から免税事業者に切り替えるケースがある」と回答しており、過去の登録番号がそのまま記載され続けるリスクも存在します。国税庁の適格請求書発行事業者公表サイトで定期的にステータスを確認する運用が望まれます。

② 水道光熱費・通信費は「請求書とは別ルート」で適格請求書を取得するケースがある

水道料金は検針票が適格請求書となっているケース、電話料金は電話会社の専用Webサイトから毎月ダウンロードが必要なケースがあります。調査では水道料金について70.6%、電話料金について67.6%の経理担当者が「知らない」と回答しました。

拠点を複数展開する企業ほど、拠点ごとの取得漏れが累積し、年間で大きな仕入税額控除の取りこぼしにつながります。

③ Webダウンロードした適格請求書も電帳法の保存対象

Webからダウンロードした適格請求書は、電子帳簿保存法に基づくファイリング・保管が必要です。この点については「十分理解している」が54.4%と過半数を占めた一方、依然として44.3%が「知らない/詳しく知らない」と回答しています。

インボイス処理と電帳法対応をセットで設計しないと、二重の対応漏れが発生します。

あわせて読みたい関連記事

まとめ|消費税は「制度理解」だけでなく「判断ルールを統一すること」が重要

消費税は、法人経理にとって日常的に扱う税金でありながら、課税区分・税率・経理方式・インボイス保存要件など、確認すべきポイントが多くあります。まずは「売上に係る消費税額から仕入れ等に係る消費税額を差し引く」という基本構造を押さえ、取引ごとの税区分を正しく判断することが出発点です。

実務では、請求書を受領したタイミングで税率・登録番号・取引内容・保存要件を確認し、会計システムや社内ルールに沿って処理できる状態を整えておくことが、申告業務をスピーディーかつ正確に進める基盤になります。

複数拠点・複数部門で請求書を受け取る企業ほど、判断基準を属人化させず、チェック項目を共通化することが求められます。インボイス制度や経過措置の見直しにより、消費税処理は今後も継続的な確認が必要です。最新の情報を確認しながら、日々の請求書処理を正確かつ効率的に進められる体制を整えていきましょう。