【仕入債務とは?】買掛金との違いから仕訳・支払管理まで経理実務を解説

更新日:2026.07.14

ー 目次 ー

仕入債務は、日々の仕入取引から発生する支払義務をまとめて把握するための考え方です。買掛金や支払手形など複数の勘定科目にまたがるため、範囲や違いを整理しないまま処理を進めると、月次決算での費用漏れや二重払い、資金繰り予測のズレを招きかねません。

本記事では、仕入債務と買掛債務・買掛金の違い、勘定科目の使い分け、代表的な仕訳例、回転期間などの管理指標まで、経理実務の目線でわかりやすく整理します。

仕入債務とは?買掛債務・買掛金との違いを整理

仕入債務とは、商品・原材料・外注サービスなどを仕入れた後、まだ支払いが完了していない債務の総称です。実務では「買掛債務」とほぼ同じ意味で使われる場面が多く、買掛金・支払手形・電子記録債務などをまとめて指す考え方として定着しています。まずは3つの用語の関係を押さえておきましょう。

| 用語 | 意味 | 実務上の見方 |

|---|---|---|

| 仕入債務 | 仕入取引から生じた未払いの債務 | 買掛金・支払手形・電子記録債務などを包括的に管理する概念 |

| 買掛債務 | 仕入先へ支払う債務をまとめた呼び方 | 仕入債務とほぼ同義で使われることが多い |

| 買掛金 | 掛けで仕入れた代金を計上する勘定科目 | 仕入債務・買掛債務に含まれる代表科目 |

仕入債務は「仕入取引から発生した支払義務」の総称

仕入債務は、自社が商品・原材料・外注サービスを受領した一方、代金支払いがまだ済んでいない状態を指します。たとえば掛け仕入では、仕入計上と同時に買掛金などの負債を認識し、支払期日の到来時に預金と相殺して債務を消滅させます。

単なる「支払予定リスト」ではなく、月次決算・資金繰り・取引先との信用関係に直結する管理対象として捉えることがポイントです。

買掛債務と買掛金の違い

買掛債務は仕入先へ将来支払う債務を広くまとめた表現で、買掛金はその中でも「商品や原材料を掛けで仕入れたときに使う代表的な勘定科目」を指します。つまり、買掛債務が上位概念、買掛金が個別科目という関係です。

売掛金・買掛金の基礎から確認したい方は、以下の関連記事も参考にしてください。

仕入債務に含まれる主な勘定科目

| 勘定科目 | 主な内容 | 管理上の注意点 |

|---|---|---|

| 買掛金 | 商品・原材料などを掛けで仕入れた代金 | 取引先別・支払期日別に残高を確認する |

| 支払手形 | 仕入代金の支払いとして振り出した約束手形 | 満期日・支払サイト・手形廃止(電子化)の動向に注意 |

| 電子記録債務 | でんさい等の電子記録債権制度を利用して発生した支払債務 | 発生記録日・支払期日・会計処理の振替を確認 |

| 未払金 | 固定資産・備品・サービス利用料など仕入以外の未払い | 買掛金との使い分けを社内ルールで明確化 |

| 未払費用 | 継続的な役務提供のうち、期間対応で発生している未払費用 | 期間帰属を意識し、決算・月次で見積計上を検討 |

買掛金・支払手形は流動負債として表示する

買掛金や支払手形などの仕入債務は、通常は貸借対照表の流動負債に区分表示されます。仕入発生時は費用または棚卸資産の増加とセットで負債が増え、支払時には負債と預金が同時に減少する構造です。

損益計算書だけでなく、貸借対照表と資金繰りの両方に影響することを忘れずに把握しましょう。

参考:企業会計基準委員会 企業会計基準第10号「金融商品に関する会計基準」

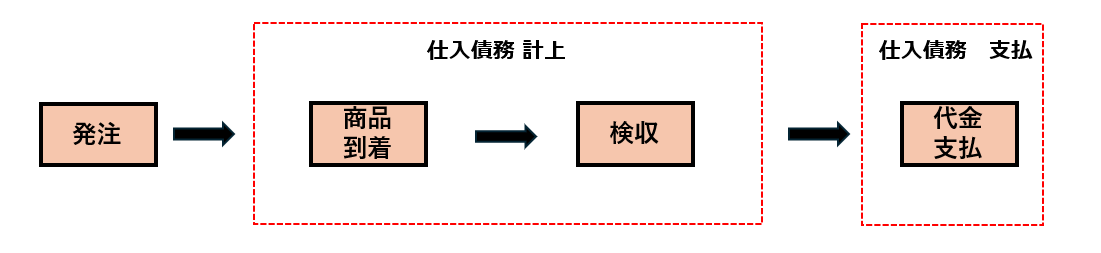

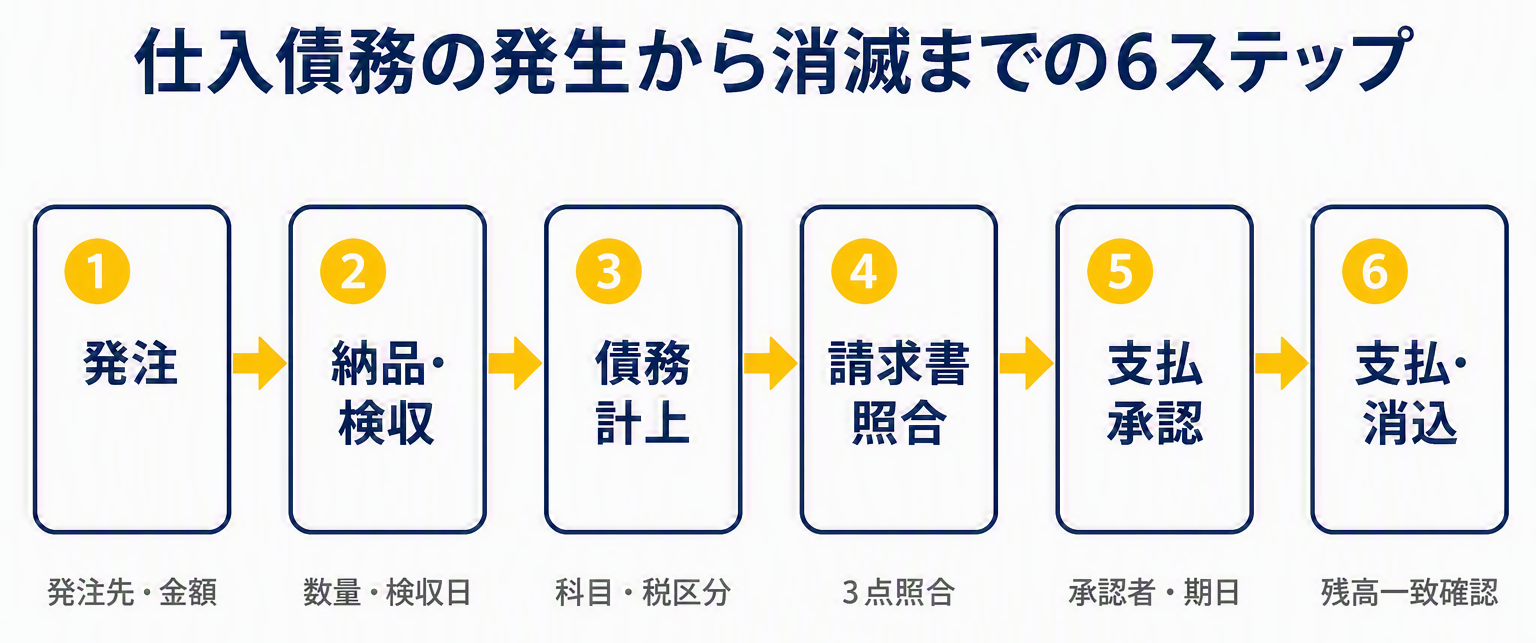

掛け取引の発生から消滅までの流れ

仕入債務は、発注から支払まで一連の業務プロセスの中で発生・確認・消滅します。請求書の受領を起点にしてしまうと、納品や検収がすでに済んでいる取引の計上が翌月にずれ込むおそれがあるため、発注書・納品書・検収情報との突合が欠かせません。

| 工程 | 経理で確認すること |

|---|---|

| ①発注 | 発注先・金額・支払条件・部門/拠点コード |

| ②納品・検収 | 数量・単価・納品日・検収完了日 |

| ③債務計上 | 勘定科目(買掛金/未払金など)・税区分・計上月 |

| ④請求書照合 | 発注・検収・請求金額の一致、差異の有無 |

| ⑤支払承認 | 承認者・振込先・支払期日・重複登録チェック |

| ⑥支払・消込 | 支払実績・買掛金残高・支払明細との一致 |

仕入債務と混同しやすい「買掛金・未払金・未払費用」の違い

仕入債務は買掛金だけを指す言葉ではなく、支払手形や電子記録債務も含めた広い概念です。実務では、買掛金・未払金・未払費用のいずれで処理すべきか判断に迷う場面が多く、担当者ごとに解釈がぶれると、月次決算や決算修正の負担が膨らむ原因になります。

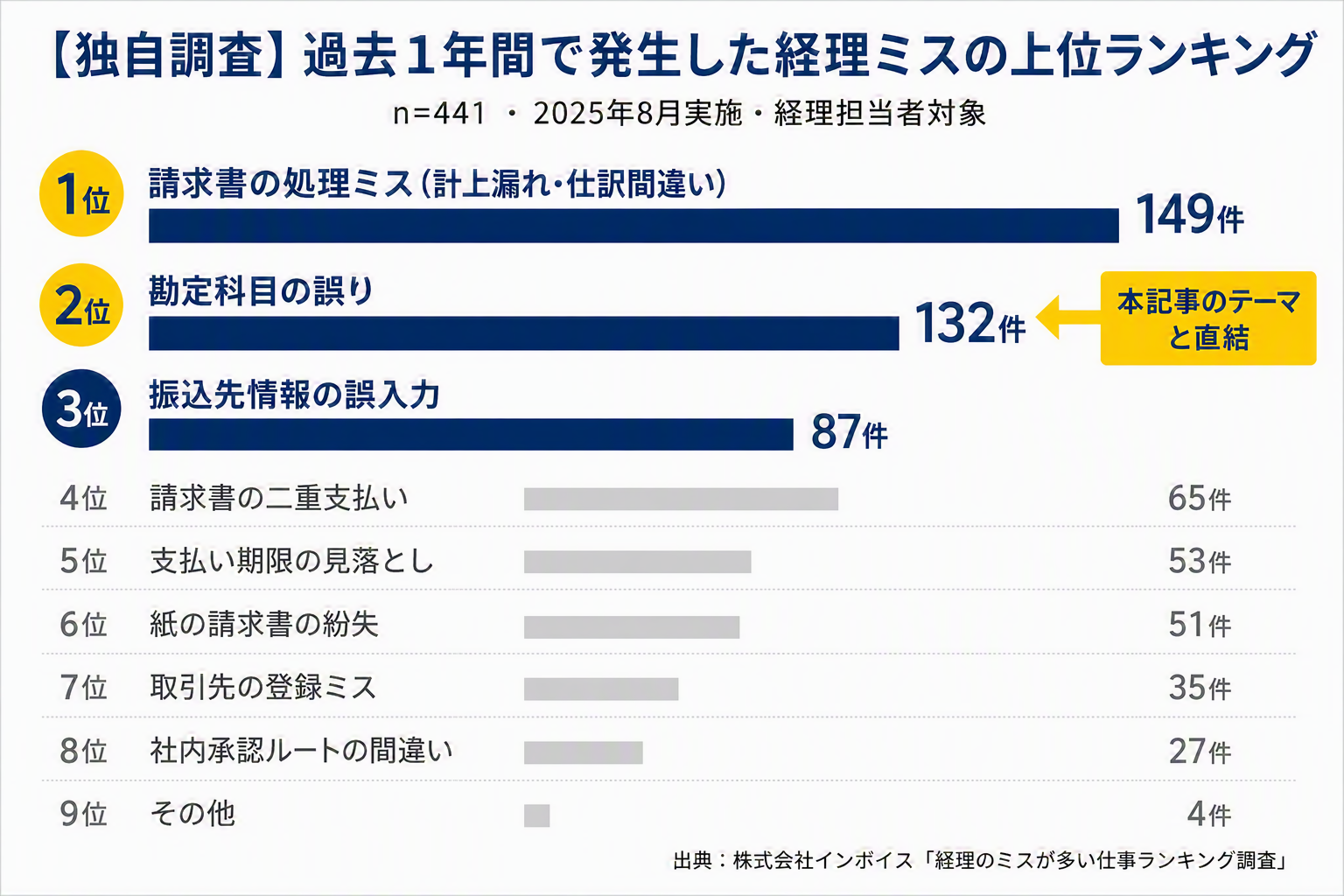

とくに買掛金と未払金の取り違えは、勘定科目のなかでも典型的な誤りとなってしまいます。まずは、経理現場で実際にどのようなミスが発生しているのかを、独自調査のデータから確認してみましょう。

【独自調査】勘定科目の誤りは経理ミスの上位に入る

当社が経理担当者441名を対象に実施したアンケート調査「経理のミスが多い仕事ランキング調査」によると、過去1年間で発生した経理ミスの上位には以下の業務が並びました。

出典:株式会社インボイス 経理のミスが多い仕事ランキング調査

1位の「請求書の処理ミス(計上漏れ・仕訳間違い)」と2位の「勘定科目の誤り」を合わせると、上位のミスの多くが仕入債務まわりの処理に関連していることが分かります。とくに買掛金と未払金の取り違え、未払費用との判定漏れといった科目選定の迷いは、月次比較の精度低下や決算修正の増加につながる典型的な要因です。

だからこそ、以下の判定軸と3ステップの判定フローを、社内マニュアルとして継続適用できる形で整備することが重要です。似た負債科目を正しく使い分ける切り口は、大きく3つあります。「何を購入したか」「債務額が確定しているか」「どの支払手段を採用したか」を軸に判断すると、担当者ごとの科目ぶれを防げます。運用に迷ったら、社内マニュアルで例外を含めて明文化しておくと安心です。

買掛金・未払金・未払費用・支払手形の違い一覧

| 勘定科目 | 発生原因 | 金額確定の有無 | 支払手段 | 具体例 |

|---|---|---|---|---|

| 買掛金 | 本業の仕入取引 | 確定 | 掛け(後日振込) | 商品・原材料の掛け仕入 |

| 未払金 | 仕入以外の確定債務 | 確定 | 掛け(後日振込) | 備品・固定資産の購入 |

| 未払費用 | 継続役務の期間帰属 | 見積を含む | 後日精算 | 家賃・保守料・利息 |

| 支払手形 | 仕入代金の手形決済 | 確定 | 約束手形 | 手形振出による仕入代金支払 |

| 電子記録債務 | でんさい等の発生記録 | 確定 | 電子記録債権 | でんさいネット経由の支払 |

| 前受金 | 役務提供・納品前の入金 | 確定 | 入金済 | 受注時の手付金 |

買掛金と未払金の違い

買掛金は商品・原材料など日常的な仕入取引で使い、未払金は固定資産・備品購入など仕入以外の確定債務に用いるのが基本です。ただし、サービス業では原価となる外注費を買掛金で処理するケースもあり、業種と社内基準に応じて設計が変わります。

買掛金と未払費用の違い

未払費用は、家賃や保守料など継続的な役務提供をすでに受けているものの、決算日時点で支払期日が到来していない費用を期間対応で計上する科目です。単発の役務・物品購入で請求額が確定した後に処理する未払金とは、発生主義と期間帰属の考え方で線引きします。

買掛金と支払手形・電子記録債務の違い

いずれも仕入取引から発生し得る負債ですが、支払手段の切り替えに応じて科目を振り替える点が特徴です。約束手形を振り出した時点で買掛金から支払手形へ、でんさい等で発生記録を行った時点で電子記録債務へ振り替えます。約束手形については、2026年度末までの利用廃止に向けた政府方針が出ているため、電子記録債権(でんさい)や振込への移行計画も併せて検討しましょう。

参考:経済産業省 約束手形の利用の廃止等に向けた検討会報告書等

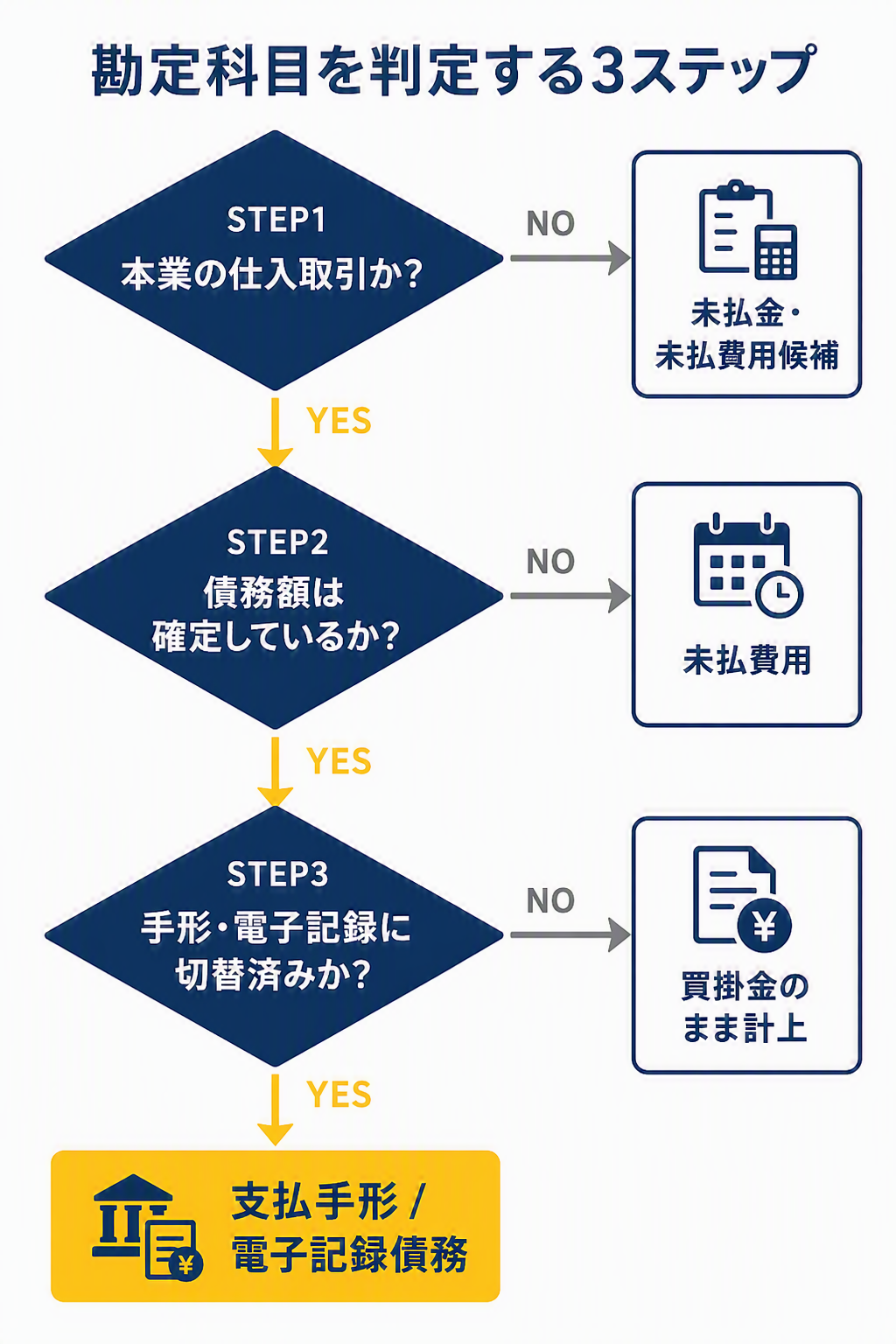

勘定科目を判断する3ステップ

①本業の仕入取引か、②債務額はすでに確定しているか、③手形・電子記録などへ切り替え済みか、の順に確認していきます。最終的には社内で継続適用できる判定基準を作り、担当者が変わっても科目にぶれが出ない状態を目指しましょう。

【仕訳例】仕入債務(買掛債務)を取引別に解説

仕入債務は、仕入時に計上し、支払時に消し込みます。ここでは税抜経理方式を前提に、返品・値引き、振込手数料、請求書未着など迷いやすい場面まで仕訳で整理します。個別処理は自社の会計方針や顧問税理士への確認を前提に、参考例としてご覧ください。

参考:国税庁 タックスアンサーNo.6375「税抜経理方式又は税込経理方式による経理処理」

商品を掛けで仕入れ

税抜100,000円、消費税等10,000円の商品を掛けで仕入れた場合の仕訳例です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100,000円 | 買掛金 | 110,000円 |

| 仮払消費税等 | 10,000円 |

税込経理方式を採用している場合は、消費税等を区分せず「仕入110,000円/買掛金110,000円」で処理します。方式によって損益や資産計上額が変わるため、期中で混在しないよう社内ルールで一本化しておきましょう。

買掛金を普通預金から支払い

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 110,000円 | 普通預金 | 110,000円 |

支払処理では、振込データ・銀行明細・買掛金元帳の3点が一致していることを確認します。差額が出た場合は、消込誤り・二重計上・返品未処理などのパターンに分けて原因をたどると効率的です。

振込手数料を自社が負担

買掛金110,000円の支払いに、振込手数料550円を自社負担した場合の仕訳例です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 110,000円 | 普通預金 | 110,550円 |

| 支払手数料 | 550円 |

先方負担の場合は、差引金額での振込となるため、契約書・請求書に記載された負担区分と実際の振込額を必ず突き合わせます。

返品・値引きが発生

支払前に返品や値引きが生じた場合は、買掛金を減額したうえで、仕入高・仮払消費税等も併せて修正します。翌月請求書での相殺だけで済ませてしまうと処理が抜け落ちやすいため、返品通知や合意書と会計処理をひもづけて管理しましょう。

▶ 関連記事:請求書における値引きの処理と勘定科目

請求書が未着でも仕入計上が必要

納品・検収が完了し、当月の費用・仕入に帰属する取引は、請求書の到着を待たずに見積計上します。発注書・検収書・契約単価など合理的な資料を根拠に計上し、翌月に請求書が到着した時点で差額を調整する運用が一般的です。

「請求書がまだ届いていないから翌月」という理由で先送りにすると、期間帰属を誤り、月次比較の精度が下がります。

参考:国税庁 消費税法基本通達

仕入債務を管理する指標|回転期間と資金繰り

仕入債務は「残高が少なければよい」というものではありません。残高の正確性を確保したうえで、回転期間・支払予定・滞留明細を組み合わせ、資金繰りと取引先信用の両面から評価することが重要です。

残高は取引先別・期日別に照合する

総勘定元帳の残高は、取引先別の補助元帳と一致させ、請求書・検収情報・支払予定表までさかのぼって追跡できる状態にしておきます。残高差異が出た場合は、①計上漏れ、②二重計上、③返品・値引きの未処理、④消込誤りに分類して原因を切り分けると解消が早くなります。

▶ 関連記事:売掛金と買掛金とは?残高が合わないときの確認方法も解説

仕入債務回転率の計算式

基本式は「仕入高 ÷ 平均仕入債務」です。開示資料の制約で仕入高が把握しづらい場合は売上原価を代用しますが、その際は分子と分母の対象範囲をそろえ、前年・同業との比較でも同じ定義を継続することが前提となります。

※平均仕入債務=(期首仕入債務+期末仕入債務)÷2

※実務では簡便化のため、分母に期末仕入債務をそのまま用いるケースもあります。ただし、B/S項目(残高)とP/L項目(年間フロー)の整合性を保つ観点からは、平均残高を用いる方が望ましいとされます。

仕入債務回転期間の計算式

| 算出単位 | 計算式 |

|---|---|

| 日数ベース | 平均仕入債務 ÷ 年間仕入高 × 365日 |

| 月数ベース | 平均仕入債務 ÷ 月平均仕入高 |

※仕入高が把握できない場合は、日数ベース・月数ベースともに売上原価を代用しても構いません。その場合も、比較の一貫性を保つため定義を年度間で変えないことが重要です。

回転期間が長期化した場合は、交渉による支払条件の改善なのか、それとも支払遅延に起因するものなのかを、明細レベルで確認する必要があります。

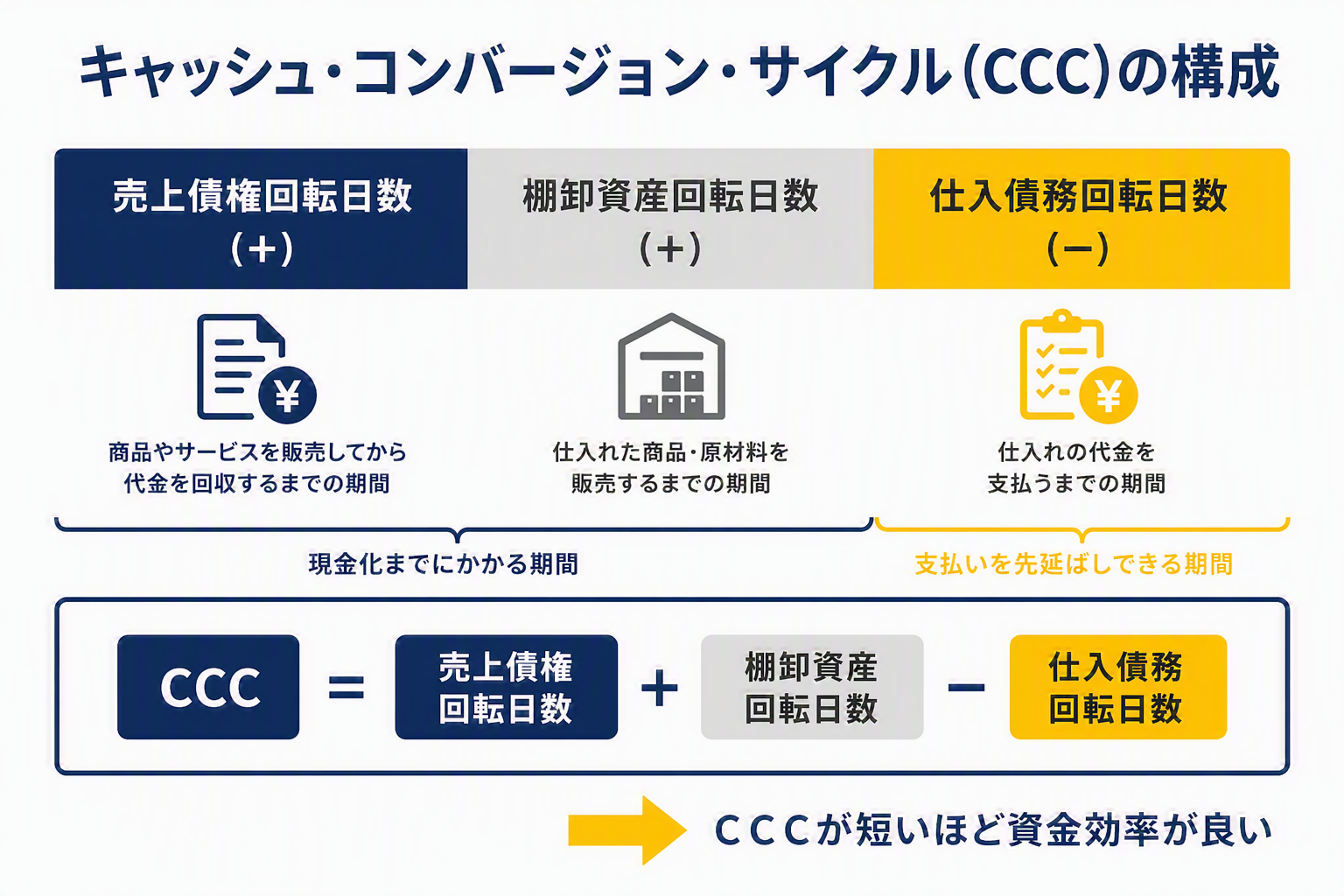

キャッシュ・コンバージョン・サイクル(CCC)との関係

CCC=売上債権回転日数(期間)+棚卸資産回転日数(期間)-仕入債務回転日数(期間)、で計算します。支払を後ろ倒しにすれば短期的に手元現金は増えますが、契約違反や取引先への一方的な負担転嫁につながる延長は、健全な資金繰り改善とは呼べません。取引適正化と資金繰りは、両面から評価する姿勢が求められます。

支払サイトは法令・契約・取引先信用も確認する

下請法(下請代金支払遅延等防止法)の運用では、従来「繊維業90日/その他業種120日」を指導基準としていた手形等のサイトが、2024年(令和6年)11月1日以降に交付される分から「業種を問わず60日」へ短縮されました。

対象は約束手形に加え、電子記録債権および一括決済方式による支払も含まれ、60日を超えるものは「割引困難な手形」等に該当するおそれがあるとして行政指導の対象となります(下請法第4条第2項第2号)。単純なサイト延長を資金繰り施策としてしまうと、行政指導や取引停止のリスクを招きます。適用法令・契約条件・資金計画を三位一体で確認しましょう。

参考:経済産業省 約束手形をはじめとする支払条件の改善に向けた取組について

まとめ|仕入債務の範囲と違いを理解して決算の精度向上へ

仕入債務は、買掛金・支払手形・電子記録債務などを包括する概念です。まずは買掛債務・買掛金・未払金・未払費用との違いを理解し、社内で継続適用できる勘定科目の判定基準を作ることが第一歩となります。加えて、税抜経理方式を前提とした仕訳ルールを社内で統一しておくと、担当者が変わっても月次比較の精度を保てます。

さらに、回転期間やCCC(キャッシュ・コンバージョン・サイクル)といった管理指標を活用すれば、単なる「支払予定リスト」ではなく、資金繰りと取引先信用の両面から仕入債務を評価できるようになります。手形廃止に向けた政府方針や下請法の運用強化など、外部環境の変化も踏まえながら、正確な計上と適切な期日管理を積み重ねていきましょう。それが、決算の信頼性・資金繰りの安定・取引先からの信用維持を支える基盤になります。