【科目解説】売掛金・買掛金とは? | 月次締めで押さえるべきポイントを徹底解説

更新日:2026.03.05

ー 目次 ー

経理なりたての方が最初に戸惑いがちな項目として、売掛金と買掛金の違いやその適切な管理方法ではないでしょうか。これらは、会計上の「発生」(取引の成立)と「現金」(実際の入出金)の動きとの間に生じる時間差を管理するための大事な概念です。

たとえば、100万円分の商品を納品したにもかかわらず、入金が翌月になるケース。あるいは、50万円の仕入れは済んだが支払いは翌月末になるケース。こうした、会計上の「発生」と「現金」の動きの間に生じる時間差、まさにこの「現金のズレ」こそが、売掛金や買掛金で管理すべき本質です。このズレを正確に記録し、企業の資金繰りを適切に把握することで、未回収による資金不足や、未払いによる信用問題といった実務上のミスを防ぐことが可能になります。

この記事では、具体的な金額例や仕訳を交えながら、売掛金・買掛金の基礎知識から、実務で役立つ残高不一致の注意点、さらには経営に活かすための見方までを解説します。

こんな方にオススメ

- 売掛金と買掛金の理解が曖昧で、仕訳や残高管理に不安がある経理初心者の方

- 月次締めで売掛金・買掛金の残高が合わず、差額や消込漏れの原因を早く特定したい方

この記事を読むと···

- 売掛金・買掛金の「現金のズレ」の考え方を、金額例と仕訳で理解でき、基本処理を迷わず実行できる

- 残高不一致の典型原因とチェック手順が整理でき、月次締めのミスや手戻りを減らせる

売掛金と買掛金とは?(現金のズレを記録する科目)

売掛金と買掛金は、売上や仕入の発生と実際の現金の動きとの間に生じる時間的な差を管理するための会計科目です。たとえば、商品を販売した時点で売上は計上されますが、現金が入ってくるのは後日になることが多く、この「将来受け取るお金」を売掛金として記録します。

逆に、仕入をした際にすぐに現金を支払うのではなく、後から支払う場合には「将来支払うお金」として買掛金を計上します。これらの科目を使い分けることで、企業の資金繰りや未回収・未払いリスクの把握、実際の現金残高とのズレの管理が可能になります。

現場では、振込手数料による差額や、部分入金、値引きといった処理が発生しやすく、月次で残高が合わないことも少なくありません。こうしたズレやミスを防ぐためには、適切な仕訳や消込、締め処理の理解と運用が重要です。

掛け取引とは?(売掛金・買掛金が生まれる取引)

掛け取引とは、商品やサービスの提供で取引が成立していても、代金の受け取り・支払いが後日に行われる取引形態です。売る側は「将来受け取る金額」を売掛金として、買う側は「将来支払う金額」を買掛金として管理します。会計上の発生と実際の現金の動きがずれるのは、この掛け取引が前提にあるためです。

現金取引は取引成立と同時に現金が動く一方、掛け取引は入出金までの空白期間が生まれます。そのため、売上・仕入の計上と現金残高が一致しない状態を前提に、未回収・未払いを見落とさない管理が必要になります。

支払条件(締日・支払日)と支払サイト

売掛金・買掛金は「受け取る権利」と「支払う義務」

掛け取引により発生した売上や仕入で発生する掛金とは、今すぐ現金が動くわけではなく、将来的に「お金を受け取る権利」または「お金を支払う義務」が発生している状態を表します。売掛金は「後日現金を受け取る権利」であり、資産として計上します。買掛金は「後日現金を支払う義務」で、負債として記録します。

このように、売上や仕入と現金の入出金のタイミングが一致しない取引を正確に把握するために掛金という考え方が必要となります。経理実務では、こうした権利や義務がどのタイミングで発生し、いつ解消されるのかを管理することが、正確な資金繰りや会計処理につながります。

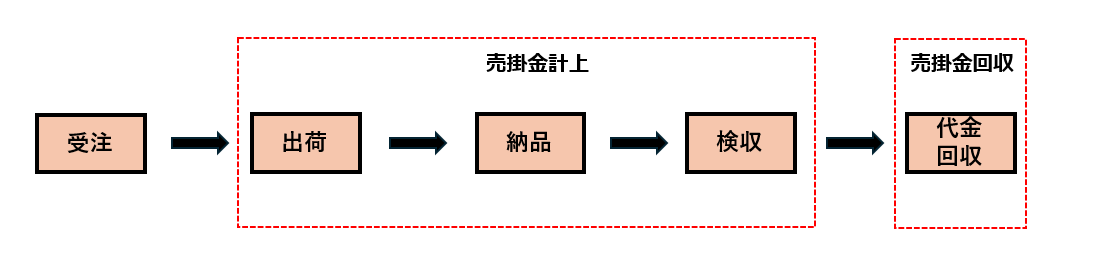

売掛金とは:売上は立ったが未入金の「受け取る権利」

売掛金とは、企業が商品やサービスを納品した後、まだ入金が完了していない取引に対して発生する「将来受け取る予定の金銭」を示す勘定科目です。売上計上時点では現金の受領が済んでいないため、入金までの間は資産として管理し、確実な回収に向けて経理処理を行う必要があります。

経理では「資産」として扱い、現金化するまでの期間、きちんと管理する必要があります。特に、売上計上から入金までの流れや、請求書の発行タイミング、消込作業など、現場での管理手順を理解することが重要です。また、売上計上する基準は主に3つに分かれていて、自社のはどの基準で売上計上するのかの把握もしておきましょう。

| 基準名称 | 計上日 |

| 出荷基準 | 出荷した時点の日 |

| 引渡基準 | 出荷した商品を顧客が受け取った日 |

| 検収基準 | 出荷商品の検収が完了した日 |

売掛金の仕訳パターン

ここでは、売掛金が発生する基本の流れと、入金時の処理、そして日々の実務上の注意点について具体的に確認していきます。

掛販売→売掛金計上

掛販売とは、商品やサービスを納品した段階でその代金をすぐ現金で受け取るのではなく、一定期間後に入金してもらう取引形態です。たとえば、顧客に対して100万円分の商品を納品した場合、その時点で「売掛金100万円」を計上します。

仕訳では「売掛金/売上」と記録し、この時点では現金の動きは発生しません。こうした処理により、売上が立ったものの、まだ入金されていない金額を明確に管理できるようになります。具体的な仕訳は以下の通りです。

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

売掛金 |

1,000,000円 |

売上 |

1,000,000円 |

入金時のパターン(売掛金→預金へ)

売掛金として管理していた金額が、実際に顧客から振り込まれた場合には、売掛金の残高を減らし、同時に預金口座に入金されたことを記録します。具体的には「預金/売掛金」と仕訳します。

たとえば、100万円分の売掛金が全額入金された場合、売掛金100万円が消え、預金残高に100万円が加算されます。売上から入金までの一連の流れを正しく記録することで、現金の動きと帳簿上の資産が一致します。具体的な仕訳は以下の通りです。

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

預金 |

1,000,000円 |

売掛金 |

1,000,000円 |

実務の補足:売掛金は「請求」とセットで管理する

売掛金を正確に管理するには、請求書の発行・発送とセットで運用することが欠かせません。請求書をもとに売掛金を計上し、その後の入金状況と突き合わせて消込を行います。

万が一、請求書発行ミスや金額の食い違いがあれば、売掛金残高が正しくなくなる原因になります。そのため、実際の経理現場では、請求データと売掛金台帳を定期的に確認し合致しているかをチェックすることが、トラブル防止の基本となります。

売掛金の残高が合わない原因は「差額・未消込・計上時期」を整理

売掛金や買掛金の月末残高が帳簿と一致しない場合、その主な原因は「金額の差異」「消込の未実施」「記帳タイミングのズレ」の3つに大別できます。たとえば、実際の入出金額と請求額が異なる、入金や支払いが一部のみ行われている、または記帳日と実際の取引日が異なる場合などが該当します。

それぞれのパターンを的確に把握し、対応策を知ることで、効率よく原因を特定できるようになります。こうした実務のポイントを理解することで、日常の帳簿管理の精度を高め、経理業務の負担を減らすことができます。

自身が担当する処理に不安を感じている場合も、原因ごとの対応方法を押さえれば、残高不一致の解消に自信を持てるはずです。自社の実態にあったチェック体制や処理フローを見直すことをおすすめします。

振込手数料が差し引かれる(差額処理)

取引先から入金があった際に、振込手数料が差し引かれて実際の入金額が請求金額より少なくなるケースがあります。たとえば100,000円の請求に対して、振込手数料440円が差し引かれ99,560円だけ入金された場合、帳簿上でこの440円の差額が未処理のままだと、売掛金残高が合わなくなります。

こうした場合は、振込手数料を「支払手数料」などの費用として処理し、売掛金を満額消し込む必要があるのです。差額をそのまま放置してしまうと、月末や決算時に残高がずれる原因になるため注意が必要です。

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

| 預金 | 99,560円 | 売掛金 | 100,000円 |

| 支払手数料 | 440円 |

部分入金(残高管理の基本)

請求金額の一部のみ入金された場合、売掛金や買掛金の残高管理が重要です。たとえば、120,000円の請求に対して80,000円だけ入金された場合、残りの40,000円は引き続き売掛金として管理しなければなりません。

■売上発生時

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

| 売掛金 | 120,000円 | 売上 | 120,000円 |

■一部入金

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

| 預金 | 80,000円 | 売掛金 | 100,000円 |

売掛金残り:120,000円-80,000円 = 40,000円

部分入金があると、消込作業が複雑になりがちですが、どの請求分にどれだけ入金されたかを明確に記録することで、未回収分を正しく把握できるようになります。こうした基本的な残高管理を徹底することで、入金管理のミスや見落としを防ぐことができます。

消込の考え方

売掛金や買掛金の消込は「入出金」と「請求・支払」の突合せ作業です。消込が正しく行われていないと、残高が合わなくなるだけでなく、未回収や未払いの把握も困難になることがあります。

消込は原則として、入金や支払が確認できたタイミングでその都度実施することが望ましいです。複数の請求や支払いが混在する場合は、どの取引に紐付く入出金かを明確にして処理します。適切な消込管理を行うことで、帳簿の正確性を保ち、経営判断に役立つ情報をタイムリーに提供できるようになります。

買掛金とは?:仕入はしたが未払いの「支払義務」

買掛金とは、企業が商品や原材料などを仕入れた際に、まだ代金の支払いが完了していない場合に発生する「将来の支払い義務」を示す勘定科目です。掛取引によって仕入れが発生した時点で買掛金として記録し、実際の支払いが行われた際にその残高を減らしていきます。

仕入計上する基準は主に3つに分かれていて、買掛金と同様に自社がどの基準で仕入計上するのかの把握もしておきましょう。

| 基準名称 | 計上日 |

| 出荷基準 | 発注した仕入先が出荷した日 |

| 入荷基準 | 発注した商品を受け取った日 |

| 検収基準 | 商品の検収が完了した日 |

仕入と支払いの間のタイムラグを正確に記録することで、現金の動きと実際の取引実態にズレが生じないよう管理することが重要です。

買掛金の基本仕訳パターン

ここでは、買掛金の発生から支払までの代表的な処理パターンを解説します。

掛仕入→買掛金計上

掛取引で仕入れを行う場合、まず「仕入」の発生と同時に「買掛金」を記録します。たとえば、10万円分の商品を取引先から仕入れ、支払いは翌月とした場合、「仕入10万円/買掛金10万円」と仕訳を行います。

この時点では現金の動きはありませんが、会計上は将来的な支払義務が発生しているため、負債として買掛金勘定に計上する流れです。具体的な仕訳は以下の通りです。

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

仕入 |

100,000円 |

買掛金 |

100,000円 |

支払時のパターン(買掛金→預金へ)

実際に仕入代金を支払うタイミングでは、買掛金の残高を減らし、預金や現金の勘定から支払を行います。先ほどの10万円分の仕入に対し、翌月に銀行振込で支払った場合は「買掛金10万円/預金10万円」と記帳します。

これにより、帳簿上の買掛金残高が減少し、実際の現金支出と会計記録が一致します。支払処理を正確に行うことで、未払いの管理や取引先との認識ズレを防ぐことができます。具体的な仕訳は以下の通りです。

|

借方勘定科目 |

金額 |

貸方勘定科目 |

金額 |

|---|---|---|---|

|

買掛金 |

100,000円 |

預金 |

100,000円 |

仕入の値引・返品・相殺は元取引を原則打ち消す

値引や返品、相殺が発生した場合は、もともとの取引内容を帳簿上で取り消す、もしくは減額する形で処理するのが基本です。経理ではこれらの動きが買掛金・売掛金の残高に直接影響するため、正確な記録が重要になります。

処理を誤ると、月末や決算時の残高が実際と合わなくなり、後から原因を探す際の手間が増えるおそれもあります。ここでは「仕入値引」と「返品・相殺」という二つの代表的なパターンについて、実際の注意点や残高ズレのリスクも含めて整理します。

仕入値引(買掛金が減る=支払義務が減る)

仕入値引は、仕入れた商品やサービスに対して価格が下がったときに使う処理です。たとえば、仕入先から「今回の納品分は1,000円値引きします」と連絡を受けた場合、帳簿では買掛金がその分減る仕訳を行います。

これにより、会社の支払義務も減少します。具体的には「買掛金1,000円減、仕入値引1,000円増」のように記録し、元の仕入取引に対してマイナス方向で調整する形です。この処理を忘れると、支払予定額と実際の請求額に差が生じやすく、経理上のトラブルにつながるため注意が必要です。

|

借方勘定科目 |

金額 |

貸方勘定科目 |

金額 |

|---|---|---|---|

|

買掛金 |

1,000円 |

仕入値引 |

1,000円 |

返品・相殺の注意(残高ズレの原因になりやすい)

仕入れた商品を返品したり、他の債権・債務と相殺したりするケースもあります。返品の場合は、返品分だけ買掛金を減額する処理が必要です。相殺は、たとえば「売掛金と買掛金を相殺して差額だけ支払う」といった場面で発生します。

これらの処理は、仕訳のタイミングや金額設定を誤ると、帳簿上の残高が合わなくなる原因となりやすい項目です。特に、返品や相殺が月末や締日に集中する場合、処理漏れや計上のズレが発生しやすいため、都度正確に記録し、残高と実態をきちんと突き合わせることが重要です。

売掛金と買掛金の本質的な違いと経営に効く見方

売掛金と買掛金は、会計処理の中で現金の動きと実際の取引タイミングに差が生じることを記録するための科目です。単なる受け取り・支払いの記録に留まらず、両者のバランスや推移をどう見るかによって、会社の資金繰りや経営判断にも直結します。

この章では、売掛金と買掛金が企業の運転資金にどのような影響を及ぼすのか、その時間差に着目しながら、経営に役立つ実践的な見方を整理します。運転資金の計算式や、日々の管理を効率化するフレームについても解説します。

運転資金=売掛金−買掛金などの時間差

運転資金を考える際、売掛金と買掛金の残高差は非常に重要です。たとえば、売上が計上されて売掛金が増えても、実際に現金が入るまでには一定の期間が空きます。

一方で、仕入によって買掛金が発生すると、支払いまでの猶予が生まれます。この「売掛金が回収されるまでの期間」と「買掛金を支払うまでの期間」の差、つまり時間のズレが、企業の資金繰りに直接影響します。

運転資金は売上債権(売掛金)+在庫−仕入れ債務(買掛金)といった数式で表現されることが多いです。売掛金が多く、買掛金が少ないほど資金が社外に出ていくタイミングが早まり、現預金残高を圧迫しやすくなります。このため、単純に売上や仕入だけでなく、掛け取引の期間や残高の管理が経営の安定には欠かせません。

すぐ使える整理フレーム

実務で売掛金と買掛金を管理する際は、三つの視点で整理すると効果的です。

- 発生

- 回収・支払

- 残高

まず、掛け取引が発生した時点で必ず記録し、次に、実際の回収や支払いのタイミングで消込処理を行います。最後に、月次などの定期的なタイミングで残高が正しいか照合し、「未回収売掛金」「未払買掛金」の原因分析まで行うことで、ミスの発見や対策につなげやすくなります。

フレームに沿って管理を徹底することで、経営層への報告や資金繰り予測も正確性が高まり、現場の負担軽減にもつながります。

月次で掛金残高が合わない例とチェック手順

月ごとの締め処理で売掛金や買掛金の残高が帳簿と実際にズレてしまうことは、経理の現場でよく見られる課題です。こうしたズレは、原因を特定して対策を講じなければ、資金繰りや決算の正確性に影響を及ぼします。

この章では、売掛金・買掛金それぞれの残高が合わなくなる主な理由と、締め前に見落としやすいポイントを整理したチェックリストを示します。異常が発生した際の原因特定と、月次処理で押さえるべき実務の要点を解説します。

売掛金が合わない原因例

売掛金の残高が帳簿と一致しない例として以下が挙げられます。

- 消込漏れ

- 振込手数料を差し引かれた入金

- 複数回に分けた入金

- 請求書ごとの管理が不十分

- 入金日と帳簿計上日が異なる

売掛金の残高が帳簿と一致しない場合、多い傾向として消込漏れや、振込手数料を差し引かれた入金が原因です。たとえば、請求金額と入金額が一致しない場合、手数料分だけ帳簿残高がずれてしまいます。

また、部分的な入金が複数回に分かれてあったり、請求書ごとの管理が不十分だと、どの請求が消込済みかが曖昧になり残高が正しく反映されません。入金日と帳簿計上日が異なる場合にも、月末の残高にズレが生じやすいので注意が必要です。

買掛金が合わない原因例

買掛金の残高が合わなくなるケースでは、例として以下が挙げられます。

- 仕入値引

- 返品処理のタイミングずれ

- 相殺処理のミス

- 複数の買掛金と支払を一括で相殺

- 個別に仕訳を記録し忘れ

仕入値引や返品処理のタイミングずれ、相殺処理のミスが主な要因です。たとえば、仕入先から値引や返却があった場合、その処理を買掛金計上と同じ月に反映しないと、月次残高が過大・過小になりやすいです。

また、複数の買掛金と支払を一括で相殺した際、個別に仕訳を記録し忘れると、どの取引が消込されているか判別できなくなります。こうした処理のズレや記録漏れが、買掛金残高の不一致を招きます。

締め前チェックリスト

月次締め前には、売掛金・買掛金の消込状況や未処理の値引、返品、相殺がないかを一覧で確認することが重要です。代表的なチェックリストを挙げてみます。

- 請求書・支払明細と帳簿の残高を突き合わせ

- 部分入金や手数料分の差額処理の整合確認

- 仕入値引や返品の発生確認

請求書や支払明細と帳簿の残高を突き合わせ、部分入金や手数料分の差額処理が正しく行われているかを点検します。

また、仕入値引や返品が発生している場合は、対応する買掛金の減額仕訳が計上済みかを必ず確認しましょう。これらの手順を毎月徹底することで、残高のズレを未然に防ぎ、経理の信頼性を高められます。

よくある質問(Q&A)

現場でつまずきやすい「売掛金と未収入金」「買掛金と未払金」の違い、そして消込のタイミングについて、日々の業務で実際に問われるポイントを整理します。

それぞれの科目は似ているようで適用範囲やルールが異なるため、混同しやすい部分を具体的に解説します。実務に必要な知識として、判断の基準や作業のタイミングを明確に理解することが、月次処理や監査対応の精度向上につながります。

売掛金と未収入金の違いは

売掛金は商品の販売やサービス提供が完了し、代金を後日受け取る場合に使う「受け取る権利」です。一方、未収入金は本業以外の取引、たとえば固定資産の売却代金や保険金など、通常の販売以外で将来入金される金額を記録します。

つまり、売掛金は日々の商取引の中で発生し、未収入金は臨時的な取引や例外的な入金に関係します。どちらも「受け取る予定があるお金」ですが、発生する場面が異なる点を押さえておくと、仕訳の判断がスムーズになります。

買掛金と未払金の違いは?

買掛金は仕入や外注費など、取引先から商品やサービスを受け、まだ支払っていない場合に使う「支払う義務」を示します。これに対し未払金は、たとえば備品の購入や水道・電気・ガスなど、本業以外の費用で支払いが残っている場合に記録する科目です。

要するに、買掛金は仕入や外注など事業活動の中心で発生し、未払金はそれ以外の一時的な取引や経費で使います。どちらも「将来の支払い」ですが、用途によって使い分ける必要があります。

消込はいつやる?

消込は、請求金額と実際の入金額や支払額が一致しているかを確認し、記録上で債権や債務を解消する作業です。具体的なタイミングとしては、毎月の締め処理の際や決算時に行うのが一般的です。

部分入金や手数料控除などイレギュラーな入金があった場合も、消込作業を通じて残高の整合性を保つことが重要です。これにより、月次残高が正確になり、ミスや漏れを早期に発見できるようになります。

まとめ:押さえるべきは差額・未消込・計上時期の3つ

売掛金と買掛金は、売上や仕入と実際の入出金のタイミングに差が生じる取引で必ず登場し、経理実務において避けて通れない科目です。売掛金は「商品やサービスを提供したが、まだ入金されていない分」を記録し、買掛金は「仕入れたが、まだ支払っていない分」を管理します。

処理の現場では、振込手数料や部分的な入金、仕入値引き・返品など、残高がずれる要因が多岐にわたります。これらを正確に記録・消込し、月次で残高を合わせるには、日々の仕訳や請求・支払の管理に細心の注意を払うことが重要です。

経理初心者の方は、仕訳の基本形だけでなく、実務でよくあるズレやミスのパターン、チェックリストによる確認手順まで押さえることで、業務の正確性と効率を高めることができます。

もし実際の処理で迷う点や、さらに理解を深めたい部分があれば、専門家や経験者に早めに相談することが、間違いの早期発見や業務のスムーズな進行につながります。経理業務に不安や疑問を感じた時は、一人で悩まず、適切なサポートや実務のアドバイスを受けることをおすすめします。

関連記事

経理処理とは?会計処理の違いや種類、処理の手順について解説!

【科目解説】売掛金・買掛金とは?月次締めで困らない管理とチェック手順を解説