【2026年最新】基礎控除引き上げ+インボイス経過措置|経理が押さえる令和8年税制改正の要点

更新日:2026.06.26

ー 目次 ー

令和8年(2026年)は、基礎控除の引き上げ、給与所得控除の改正、インボイス経過措置の見直しに加え、雇用保険料率の引き下げなど、経理実務に直結する制度変更が予定されています。施行時期や適用対象が制度ごとに異なるため、経理担当者は「何が・いつから・誰に影響するか」を整理しておくことが重要です。

本記事では、令和8年度税制改正大綱と国税庁・厚生労働省の公表資料をもとに、制度変更の要点と実務対応のポイントを解説します。給与計算・年末調整・仕入税額控除・労働保険関連の実務に関わる経理担当者・経理課長の方が、新年度に何を優先すべきかを把握できる内容です。

令和8年度税制改正の全体像を確認したい方はこちら:令和8年度税制改正大綱で経理は何を優先?インボイス見直しの理由

こんな方にオススメ

- 令和8年(2026年)の税制改正・制度変更の要点と施行時期を一気に整理したい

- 基礎控除引き上げ・インボイス経過措置・雇用保険料率改定の実務影響を把握したい

- 新年度の経理業務で対応漏れを防ぐチェックポイントを知りたい

この記事を読むと···

- 4つの改正点の数値・施行日・適用対象が短時間で把握でき、社内説明に活かせる

- 経理が「いつまでに何を直すべきか」が時期別に整理でき、対応漏れを防げる

令和8年の制度変更の全体像|押さえておくポイント4つ

令和8年(2026年)は、経理実務に直結する制度変更が複数予定されています。改正項目ごとに施行日や適用対象が異なるため、まずは全体像を表で整理しましょう。

| 改正項目 | 主な内容 | 施行日・適用対象 |

| 基礎控除の引き上げ | 本則58万円→62万円(合計所得2,350万円以下) | 令和8年12月1日施行/令和8年分以後の所得税に適用 |

|

給与所得控除の改正(源泉徴収税額表の改正を含む)

|

最低保障額65万円→69万円(令和8・9年は特例で+5万円=74万円)/新しい源泉徴収税額表に切替

|

令和8年分以後の所得税に適用/新税額表は令和9年1月1日以後の支払給与に適用

|

| インボイス経過措置の見直し | 免税事業者からの仕入れに係る控除率を80%→70%へ縮小/「1億円ルール」新設 | 70%控除は令和8年10月1日以後の課税仕入れに適用/1億円ルールは令和8年10月1日以後に開始する課税期間から適用 |

| 雇用保険料率の引き下げ | 一般の事業:1.45%→1.35%(0.1%引き下げ) | 令和8年4月1日以降に締め日が到来する賃金から適用 |

ここで押さえておきたいのは、所得税関連の改正(基礎控除・給与所得控除)は令和8年12月1日施行であり、毎月の源泉徴収事務は令和8年11月支払分まで現行どおりという点です。令和8年分の精算は12月の年末調整で行い、新しい源泉徴収税額表は令和9年1月支払分の給与から適用されます。「2026年4月からすべて変わる」という誤認は対応漏れの原因になるため、施行日を正確に理解しておきましょう。

基礎控除引き上げ|58→62万円+特例加算で実質104万円

令和8年度税制改正の目玉のひとつが、基礎控除の引き上げです。物価上昇に対応するため、本則部分が58万円から62万円へ引き上げられました。

基礎控除の改正後の金額(本則)

合計所得金額に応じた基礎控除額は、以下のとおり改正されます。

| 合計所得金額 | 改正前 | 改正後 |

| 2,350万円以下 | 58万円 | 62万円 |

| 2,350万円超〜2,400万円以下 | 48万円 | 48万円 |

| 2,400万円超〜2,450万円以下 | 32万円 | 32万円 |

| 2,450万円超〜2,500万円以下 | 16万円 | 16万円 |

| 2,500万円超 | 0円 | 0円 |

令和8・9年限定の特例加算で「実質104万円」

本則62万円に加え、令和8年・9年分に限り、合計所得金額に応じて最大42万円の特例加算が設けられます。中低所得層に配慮した時限措置で、合計所得489万円以下なら42万円、489万円超655万円以下なら5万円が加算されます。たとえば合計所得489万円以下の納税者は、62万円(本則)+42万円(特例)=実質104万円の基礎控除が受けられます。

扶養親族等の所得要件も連動して見直し

基礎控除の引き上げに伴い、同一生計配偶者・扶養親族の合計所得金額要件も58万円以下→62万円以下に改正されます。扶養控除等申告書の受領・確認時には、改正後の所得基準で判定する必要があるため注意しましょう。

仕訳への影響は原則なし/影響は年末調整時の精算

基礎控除は所得税の計算上の控除であり、給与支給時の仕訳そのものは変わりません。ただし、令和8年12月の年末調整時に、改正後の基礎控除と給与所得控除をもとに精算するため、所得税の還付・追徴額に影響します。

例:年末調整で所得税2,000円の還付が発生した場合(借方/貸方)

| 借方 | 貸方 |

| 預り金(源泉所得税)2,000 | 現金2,000 |

給与所得控除と「年収の壁178万円」|最低保障額の改正

令和8年度税制改正では、給与所得控除の最低保障額も引き上げられます。基礎控除引き上げと組み合わせることで、いわゆる「年収の壁」が103万円から178万円へ拡大されるのが特徴です。

給与所得控除の最低保障額が65万円→69万円へ

給与所得控除の最低保障額が65万円→69万円(本則)に引き上げられ、さらに令和8年・9年の2年間は特例で+5万円が加算され、合計74万円が適用されます。

| 区分 | 改正前 | 改正後(本則) | 令和8・9年特例 |

| 給与所得控除の最低保障額 | 65万円 | 69万円 | 74万円(本則+5万円) |

「年収の壁178万円」とは

パート・アルバイト比率が高い拠点ほど影響が大きい

パートやアルバイトを多く雇用する拠点では、扶養申告の見直しや勤務時間の調整希望が増える可能性があります。経理部門は、人事・総務と連携して、対象従業員の所得見込みを早めに把握し、12月の年末調整に備えましょう。

源泉徴収税額表の切り替えは令和9年1月支払分から

新しい源泉徴収税額表は令和9年1月1日以後に支払う給与から適用されます。令和8年11月までの源泉徴収事務は現行どおりで、令和8年分の精算は12月の年末調整で実施します。「2026年4月から税額表を切り替える」必要はないため、給与計算ソフトのアップデート時期も令和8年12月〜令和9年1月を目安に調整しましょう。

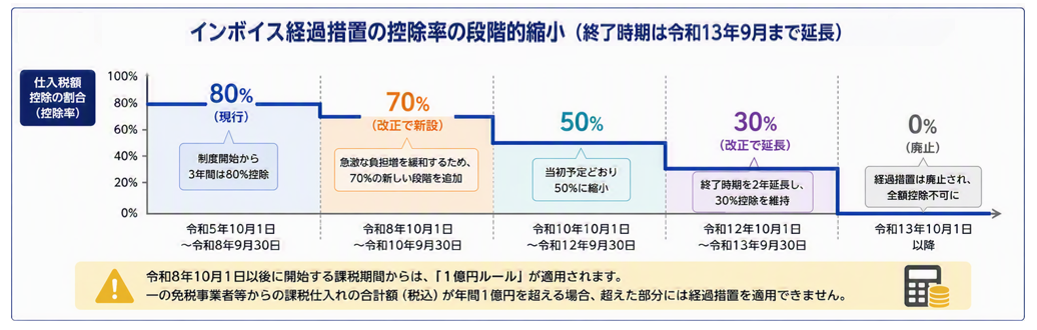

インボイス経過措置|80%→70%控除と「1億円ルール」

令和8年10月1日からは、インボイス制度の経過措置に新ルールが適用されます。免税事業者からの仕入れに係る控除率の段階的縮小と、「1億円ルール」の新設が主な改正点です。

控除率は段階的に縮小|終了時期は令和13年9月まで延長

当初の予定では令和8年10月から控除率が80%→50%へ一気に下がる設計でしたが、令和8年度税制改正で引き下げ幅が緩和され、70%という新しい段階が追加されました。あわせて、経過措置の終了時期も令和11年9月→令和13年9月まで2年延長されています。

| 経過措置期間 | 控除率 |

| 令和5年10月1日〜令和8年9月30日 | 80% |

| 令和8年10月1日〜令和10年9月30日 | 70%(改正で新設) |

| 令和10年10月1日〜令和12年9月30日 | 50% |

| 令和12年10月1日〜令和13年9月30日 | 30%(改正で延長) |

| 令和13年10月1日以降 | 廃止 |

新設された「1億円ルール」に要注意

令和8年10月1日以後に開始する課税期間からは、一の免税事業者等からの課税仕入れの合計額(税込)が年間1億円を超える場合、超えた部分には経過措置を適用できないルールが新設されます。改正前は基準額が10億円でしたが、1億円に大幅に引き下げられたため、特定の免税事業者から多額の仕入れを行っている企業は、取引額の把握と仕入先の課税事業者化交渉が必要です。

控除率縮小による負担増シミュレーション

免税事業者から税込110万円(うち消費税相当額10万円)の仕入れを行った場合、控除率の縮小により1件あたりの負担は以下のように変化します。

| 控除率 | 控除できる金額 | 控除できずに残る負担 |

| 80%(令和8年9月まで) | 8万円 | 2万円 |

| 70%(令和8年10月から) | 7万円 | 3万円 |

| 50%(令和10年10月から) | 5万円 | 5万円 |

| 30%(令和12年10月から) | 3万円 | 7万円 |

仕訳例|70%控除期間の処理

免税事業者から税込110万円の消耗品を購入した場合(税抜経理方式)

| 借方 | 貸方 |

| 消耗品費 1,030,000 仮払消費税 70,000 |

現金 1,100,000 |

※消費税相当額10万円のうち、控除できるのは70%の7万円。控除できない3万円は本体価格に上乗せして費用計上します。

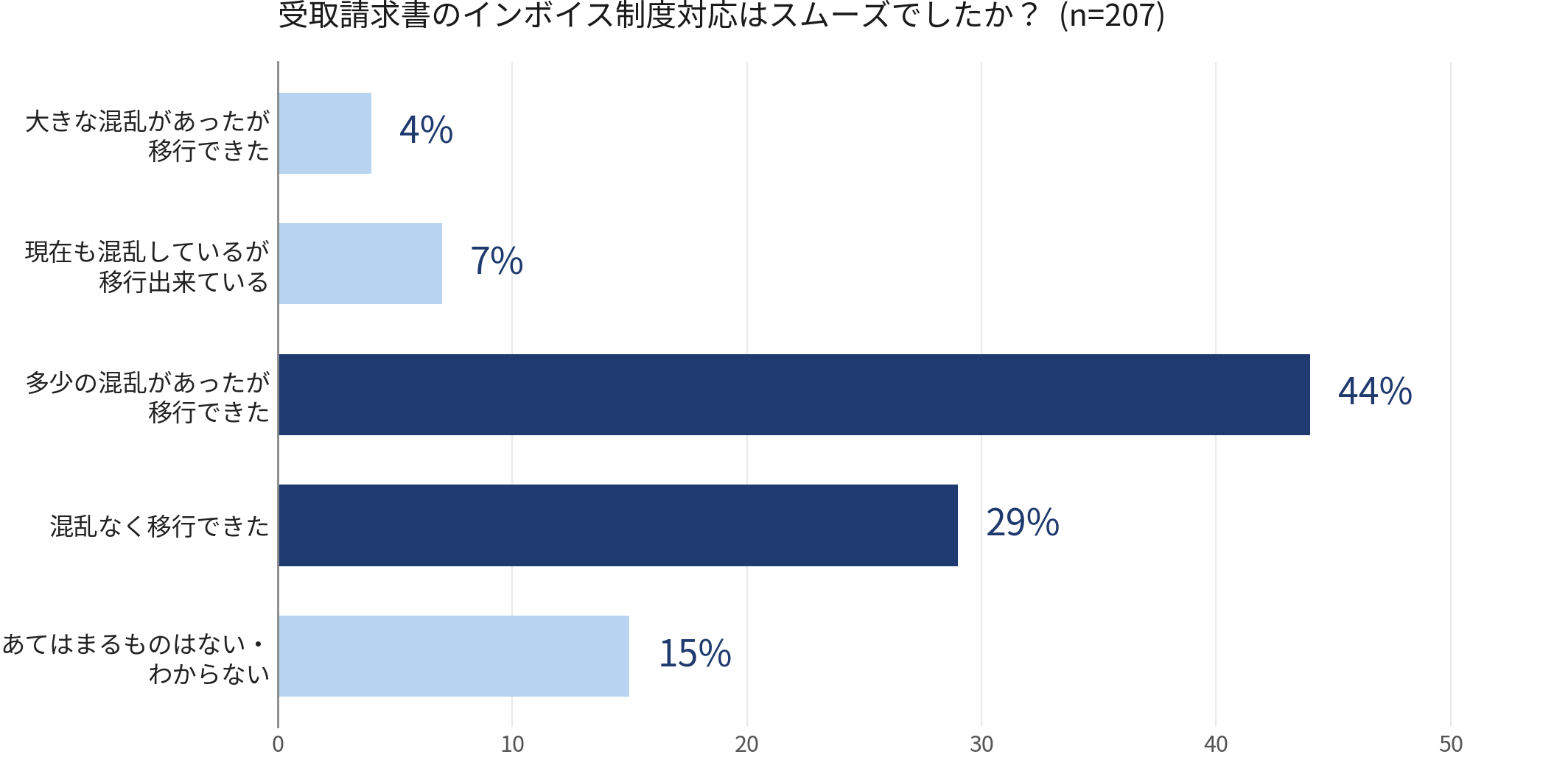

【自社調査】制度開始時、「混乱なく移行できた」企業はわずか29%

当社が実施した「インボイス制度定着調査」(有効回答330件・2024年9月)では、受取請求書のインボイス対応が「混乱なく移行できた」と回答した企業は29%にとどまり、「多少の混乱があったが移行できた」が44%、「大きな混乱があったが移行できた」が4%、「現在も混乱しているが移行出来ている」が7%という結果でした。過半数の企業で混乱が発生したのが実態です。

2026年10月の控除率変更(80%→70%)は、再度見直しが迫られる企業もいるかもしれません。同じ混乱を繰り返さないために、施行前の準備が不可欠といえます。

出展:株式会社インボイス調査レポート インボイス制度定着調査で判明!業務負荷より大きい問題は「〇〇」という心理的な負担だった?! 担当者が感じているインボイス対応の重圧

関連記事

【2026年10月から変更】80%仕入税額控除は2026年9月まで!多拠点展開の製造業がインボイス対応を見直すべき理由と対応効率化のポイントを解説

【2026年10月から変更】80%仕入税額控除は26年9月まで!仕入れ事業者が多い卸売業と小売業がインボイス対応を見直すべき理由

雇用保険料率の引き下げ|1.35%への変更と締め日基準

令和8年(2026年)4月1日から、雇用保険料率が引き下げられます。一般の事業では合計1.45%→1.35%へと0.1%の引き下げとなり、2年連続の引き下げです。

業種別の雇用保険料率(令和8年度)

| 事業の種類 | 労働者負担 | 事業主負担 | 合計 |

| 一般の事業 | 0.5% | 0.85% | 1.35% |

| 農林水産・清酒製造の事業 | 0.6% | 0.95% | 1.55% |

| 建設の事業 | 0.6% | 1.05% | 1.65% |

適用タイミングは「支払日」でなく「締め日」が基準

雇用保険料率の改正で最も間違えやすいのが、適用開始タイミングです。新料率は令和8年4月1日以後に締め日が到来する賃金から適用されます。「4月の給与支給日」ではない点に注意しましょう。

| 賃金締め日・支払日のパターン | 新料率の適用開始 |

| 20日締め・当月末払い | 4月20日締め分(=4月支給)から新料率 |

| 月末締め・翌月25日払い | 4月末締め分(=5月支給)から新料率(4月支給分は旧料率) |

| 賞与 | 令和8年4月1日以後の支給分はすべて新料率 |

仕訳例|5月支給分から新料率を適用するケース

月末締め・翌月25日払いの会社で、5月25日支給分(4月30日締め)から新料率を適用するケースを例にします。

給与額30万円・新料率(労働者負担0.5%)の場合(借方/貸方)

| 借方 | 貸方 |

| 給料 300,000 | 預り金(雇用保険料) 1,500 預り金(健康・厚生年金等) ×× 普通預金 残額 |

拠点ごとの運用差が生む | 標準化する方法

令和8年(2026年)の制度変更への対応で経理が躓きやすいのは、改正内容の理解よりも「拠点ごとに業務運用がばらついている」ことに起因します。

拠点ごとに運用差が生まれる4つの典型パターン

| 業務 | 運用差が生まれる原因 | 制度変更時のリスク |

| 請求書の受領・承認 | 紙・PDF・メール添付が拠点ごとに混在 | インボイス保存要件の不備、経過措置適用ミス |

| 給与設定・税額表更新 | 拠点ごとに給与ソフトの管理者が異なる | 源泉徴収税額の計算ミス、年末調整の手戻り |

| 取引先マスタ・税区分 | 登録番号や名称が拠点ごとに表記ゆれ | 適格請求書発行事業者判定の重複・抜け |

| 情報共有・周知 | 本社通達が現場責任者で止まる | 制度改正の認識ズレ、旧ルール継続処理 |

本社主導で「ルール統一・マスタ一元管理」を進める

制度変更を機に、以下の3点を本社主導で標準化しましょう。

- 給与・源泉徴収の設定統一:全拠点で更新時期・確認フローを揃え、令和8年12月の年末調整、令和9年1月の税額表切り替えに備える

- 請求書受領・承認ルールの標準化:受領方法・承認ルート・保存手順を明文化し、インボイス保存要件と整合させる

- 取引先マスタ・税区分の一元管理:登録番号・課税区分を本社経理で一元管理し、定期メンテナンスをルール化

マニュアル整備とチェックリスト運用を組み合わせることで、現場の属人化を防ぎ、制度変更のたびに柔軟な対応がしやすくなります。

【時期別】新年度の制度変更対応チェックリスト

4つの改正は施行日が異なるため、時期別にタスクを整理して進めるのが効率的です。経理課長が押さえるべき優先タスクを、4月・上期中・10月前・年末という4つのフェーズで整理しました。

時期別チェックリスト

| 時期 | 優先タスク | 関連する改正 |

| 令和8年4月 | 雇用保険料率(1.35%)を全拠点の給与ソフトに反映/締め日基準で適用切り替え | 雇用保険料率 |

| 上期中(4〜9月) | 請求書受領・承認フローの標準化/取引先マスタ・税区分の一元管理/免税事業者との取引棚卸し | インボイス経過措置の準備 |

| 令和8年10月前 | インボイス経過措置(80%→70%)への切り替え/「1億円ルール」対象取引の把握/会計ソフトの控除率設定変更 | インボイス経過措置 |

| 令和8年11月〜12月 | 年末調整で基礎控除62万円・給与所得控除74万円(特例)を反映/扶養申告書の所得要件(62万円以下)を確認 | 基礎控除・給与所得控除 |

| 令和9年1月 | 新しい源泉徴収税額表を全拠点の給与ソフトに切り替え | 源泉徴収税額表 |

運用開始後にズレを検知するポイント

チェックリストは進捗管理にとどめず、「誰が・いつまでに・どこまで」対応したかを可視化することが重要です。本社と各拠点で定期的に進捗を共有し、完了報告と未対応アラートを明確にすることで、対応漏れを防げます。

10月以降の運用定着フォロー

インボイス経過措置の見直しは、開始後も問い合わせが多発します。説明資料やQ&Aを準備し、定期的な情報共有の場を設けることで、運用定着までのフォローを切らさないようにしましょう。

よくあるご質問(FAQ)

Q1: 令和8年の制度変更で、経理が最初に対応すべきは何ですか?

A: 施行日が最も早い雇用保険料率の改正(令和8年4月1日)です。締め日基準で適用が切り替わるため、給与計算ソフトの設定変更を3月中に済ませておきましょう。

Q2: 基礎控除引き上げは令和8年4月から適用されますか?

A: いいえ。基礎控除引き上げ・給与所得控除改正は令和8年12月1日施行で、令和8年分以後の所得税に適用されます。毎月の源泉徴収事務は令和8年11月まで現行どおりで、令和8年分は12月の年末調整で精算します。新しい源泉徴収税額表は令和9年1月支払分の給与から適用されます。

Q3: インボイス経過措置の「1億円ルール」とは何ですか?

A: 令和8年10月1日以後に開始する課税期間から、一の免税事業者等からの課税仕入れの合計額(税込)が年間1億円を超える場合、超えた部分には経過措置を適用できないルールです。改正前の基準額は10億円でしたが、1億円に大幅引き下げされたため、特定の免税事業者から多額の仕入れを行う企業は取引額の把握が必要です。

Q4: 雇用保険料率はいつから新料率(1.35%)を適用しますか?

A: 令和8年4月1日以降に締め日が到来する賃金から新料率を適用します。月末締め・翌月25日払いの場合、4月25日支給分の締め日は3月31日のため、4月支給は旧料率、5月支給から新料率となります。賞与は4月1日以後の支給分すべてが新料率です。

Q5: 「年収の壁178万円」になると、扶養や社会保険にも影響しますか?

A: 178万円は所得税が発生しなくなる水準であり、社会保険の加入基準や家族手当の支給基準とは別の制度です。社会保険では106万円・130万円の壁が論点になりますが、106万円の壁にあたる賃金要件は今後撤廃される予定です。就業判断では、所得税だけでなく社会保険料負担、扶養認定、家族手当の有無も含めて総合的に検討する必要があります。

まとめ:令和8年の制度変更を「業務標準化」の好機に

令和8年(2026年)は、基礎控除引き上げ・給与所得控除改正・インボイス経過措置の見直し・雇用保険料率の引き下げなど、経理実務に直結する制度変更が集中しています。それぞれの施行日・適用対象が異なるため、時期別にタスクを整理し、対応漏れを防ぐ体制を整えましょう。

制度変更は単なる法令対応にとどまらず、拠点ごとに分散している経理運用を見直し、業務標準化を進める絶好のタイミングでもあります。「請求書受領・承認フロー」「取引先マスタ・税区分」「給与・源泉徴収の設定」の3点を本社主導で統一することが、将来の制度変更にも柔軟に対応できる経理体制への第一歩です。