経理の仕事内容を一覧で解説|日次・月次・年次業務と年間スケジュール

更新日:2026.06.29

ー 目次 ー

経理業務は、請求書処理や支払処理のように毎月発生する定常業務だけでなく、決算、税務申告、年末調整、固定資産管理、資金繰りなど、時期ごとに対応すべきテーマが変わります。経理課長や経理リーダーは、担当者ごとの作業進捗を管理するだけでなく、証憑不足、承認滞留、支払遅延、税務対応の遅れを防ぐために、年間スケジュール全体を把握しておく必要があります。

実際、経理担当者441人を対象とした調査では、約7割が「スケジュール通りに進めることを強く意識している」と回答し、業務遅延時に約8割が強いストレスを感じると答えています。経理にとってスケジュール管理は大事にしているポイントとなっています。

本記事では、月次・四半期・年次の経理業務をスケジュールに沿って整理し、取りこぼしを防ぐための実務ポイントを解説します。

全体像を把握|経理の仕事は「日次・月次・年次」の3層

経理の業務範囲は、日々の現金や預金の管理、伝票の作成といった日常的な作業から、月ごとの決算処理、さらには年に一度の決算や税務申告まで幅広く存在します。

まずは、これらの業務を「日次」「月次」「年次」という3つのレイヤーで整理することで、年間を通じた業務の流れや位置づけが明確になり、計画的なスケジュール管理がしやすくなります。

経理・財務・会計はどう違う?まず役割を整理

まず、経理・財務・会計は役割としてどう違うのかを理解します。

経理は、日々発生する取引を記録し、会社のお金の流れを管理して決算書の作成につなげる役割を担います。一方、財務は資金の調達や運用、資金繰りの計画といった会社全体のお金の動きを設計する業務です。会計は、これら経理や財務の活動を含めて、企業活動の記録や報告を体系的にまとめる広い概念となります。

たとえば、経理が日常の伝票入力や経費精算を担当し、財務が資金計画や金融機関との交渉を行い、会計がそれらの情報をもとに経営分析や報告書を作成する、といった役割分担が考えられます。

|

項目 |

経理 |

財務 |

会計 |

|---|---|---|---|

|

主な役割 |

日々の取引記録・集計 |

資金調達・資金繰り |

お金の流れの記録・分析・報告 |

|

目的 |

決算書作成のための基礎データ整備 |

会社の資金計画の安定化・最適化 |

経営判断への貢献、企業価値の可視化 |

|

期間 |

日次・月次 |

中長期的 |

中長期的・年次 |

|

業務例 |

現金・預金管理、伝票作成、経費精算、買掛債務管理 |

資金繰り表作成、金融機関との折衝 |

経営レポート作成、税務申告、監査対応 |

日次・月次・年次別 | 経理の仕事内容一覧

経理の業務は、発生するタイミングによって「日次」「月次」「年次」の3つに分類できます。日々行う現金や預金の管理、伝票の記帳、経費精算のチェックなどが日次業務にあたり、月ごとには請求書の処理や支払業務、給与計算、月次決算などが発生します。

さらに、年に一度の決算や税務申告、年末調整といった年次業務も重要な役割を担っています。これらの分類をもとに、年間の業務スケジュールを組み立てることが、効率的な経理運営の基盤となります。

| 発生頻度 | 主な業務 | 関連工程 |

|---|---|---|

| 日次業務 | 現金・預金管理/伝票起票/経費精算チェック/売掛債権管理・買掛債務管理 | 残高確認、証憑回収 |

| 月次業務 | 月次決算/請求書処理・受領/支払処理/入金消込/給与計算/固定資産管理/ | 仕訳・承認・締め |

| 年次業務 | 年次決算/法人税・消費税申告/年末調整/法定調書・償却資産税申告/年次予算管理 | 申告・納付・株主総会 |

■関連記事

【概要解説】月次決算の概要と流れを把握。どの業務負荷を減らせば乗り越えられるかを解説

【概要解説】年次決算とは?月次との違いと「手間のかかる業務」を減らす実務ポイント

なぜ経理は「スケジュール管理」で成果を分ける?

経理業務は、各作業ごとに明確な締切や提出期限が設定されており、どの工程も時間管理が不可欠です。もし前段階の作業が遅れると、その影響が次の業務や最終的な決算・申告まで連鎖的に広がってしまいます。たとえば、請求書の回収が遅れると、仕訳や承認、支払い処理が後ろ倒しになり、最終的には経営層への報告や税務申告のスケジュールにも影響が及びます。このようなリスクを回避するためにも、年間を通じたスケジュールの見える化と、各工程の進捗管理が重要となります。

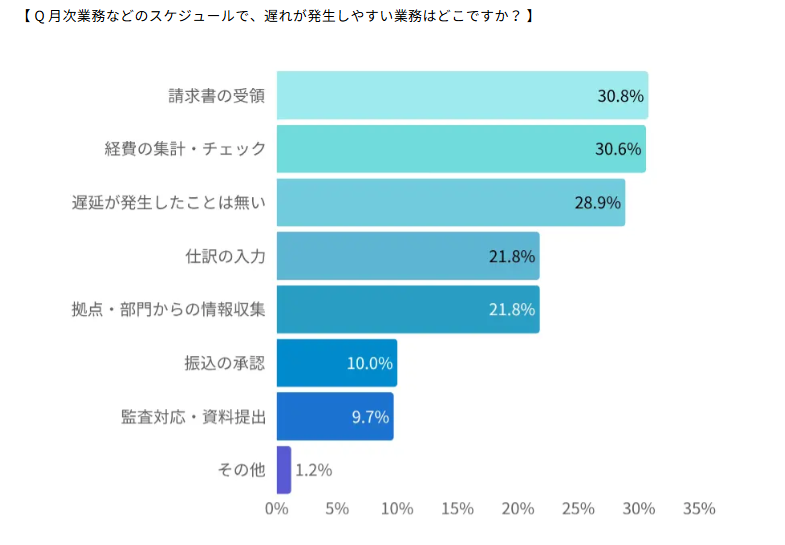

実際の現場でも、その「前工程の詰まり」が遅延の主因になっています。経理担当者441人を対象とした調査によれば、月次業務で遅れが発生しやすい業務の上位は

「請求書の受領」(30.8%)

「経費の集計・チェック」(30.6%)

「仕訳の入力」(21.8%)

「拠点・部門からの情報収集」(21.8%)

の順番で、いずれも他部署・拠点・取引先からのデータ提出が関わる工程が並びます。

引用:株式会社インボイス調査レポート 「経理担当者441人に聞いた!スケジュール遅延時のリアルな対処法とは?」

つまり、経理部門内の処理スピードよりも、社外・社内連携の前工程が遅延を生み出していることがわかります。

さらに、同調査ではスケジュール発信の責任者について「明確な役割は決まっていない」と答えた割合が36.4%にのぼり、共有体制が個人任せになっている実態も見えます。誰が・いつ・どの工程の進捗を発信するかが曖昧なままだと、遅延に気づいたときには手遅れ、というケースも珍しくありません。

こうしたリスクを防ぐためには、業務を「年間スケジュール」として見える化し、前工程の依頼日・回収日・承認期限まで含めて進捗を管理する仕組みが欠かせません。

経理業務はいつ発生する?年間スケジュールで全体像を把握

経理の業務を年間で管理する際は、毎月繰り返し発生する月次業務、四半期や半期ごとに実施する業務、そして決算や年末に集中する年次業務に分けてスケジュールを組むことで、抜け漏れを防ぎやすくなります。単なるカレンダーではなく、担当者や承認者、資金繰りのタイミングまで含めた「運用表」として活用することで、業務の重複や遅延リスクを事前に把握しやすくなります。

表」として管理する

年間スケジュールを作る目的は、業務期限を並べることだけではありません。通常業務に繁忙期業務が重なる時期を可視化し、担当者の負荷、承認者の稼働、外部専門家への提出期限、納税資金の準備を前倒しで管理することです。

つまり、単なる「締切リスト」ではなく、前工程・担当・資金繰りまで含めた「運用表」として位置づけて管理していくことが大事です。

月次・四半期・年次の各業務と主な業務

毎月、四半期・半期、年次、臨時・随時に分けた代表的な業務一覧と注意点をまとめました。

| 発生頻度 | 代表的な業務 | 注意点 |

|---|---|---|

| 毎月 | 請求書受領、支払処理、経費精算、入金消込、月次決算、固定資産管理 | 期日連動。前工程の遅れに注意 |

| 四半期・半期 | 四半期決算、予算実績(予実)管理、中間申告・予定納税 | 通常業務と並走 |

| 年次 | 年次決算、法人税・消費税申告、年末調整、法定調書、償却資産税申告 | 提出期限と納税資金 |

| 臨時・随時 | 固定資産の取得/除却、賞与計算、税制改正対応 | 担当者任せにしない |

経理としておさえておくポイントは、処理件数や金額だけでなく、未着請求書、承認滞留、税区分誤り、未払計上漏れ、支払予定と資金繰りのズレやスケジュール設定が適切・遅延がないか常時把握できていることです。それにより、決算の早期化、支払漏れ防止、内部統制の強化等にもつながります。

毎月繰り返す経理業務|月初・月中・月末の流れ

経理業務を年間を通じて円滑に進めるためには、毎月の業務プロセスを細かく分解し、どの工程で遅延や抜け漏れが発生しやすいかを事前に把握しておくことが不可欠です。こうした遅れやミスが積み重なると、月次決算や経営報告のタイミングに大きな影響を及ぼすため、各工程ごとにリスクポイントを洗い出し、具体的な対策を講じることが求められます。

ここでは月初・月中・月末の各工程を分解し、実務で発生しやすい抜け漏れポイントと、その防止策を具体的に解説します。業務の遅延や不安を減らし、スムーズな経理運用を実現するために、細かな工程管理や進捗の見える化から着手してみてください。

もし自社で「どこがボトルネックになっているのかわからない」「属人化の解消に悩んでいる」といった課題があれば、相談や情報収集から始める価値は十分にあります。

【月初】証憑・請求書・経費・入金をまず集める

月初は、前月分の請求書や経費精算、売上情報、入金明細など、あらゆる証憑を集める工程から始まります。この時期に資料が揃わないと、次の仕訳や承認作業へ進めません。

特に多拠点を持つ企業や複数部署が関与する組織では、拠点ごと・部門ごとに証憑の提出タイミングや管理ルールが異なり、未着や紛失が発生しやすい傾向があります。実際の調査でも「請求書の受領」が最も遅延しやすい業務のひとつとされており、未回収のまま月中に突入すると、その後の工程全体にずれが生じます。

証憑未提出の検知や進捗の一覧化、早期のリマインド体制を整えることで、月初の段階で業務の7割が決まるとも言われます。まずは「集める」工程の見える化が、後工程の遅延防止につながります。

■月初に取りこぼしやすい業務一覧

| 取りこぼしやすい業務 | 主な原因 | 防止策 |

|---|---|---|

| 請求書の受領・回収 | 取引先からの送付遅延/拠点での社内回送遅れ | 未着リスト化、取引先・拠点別の到着期限の設定 |

| 経費精算の申請 | 現場担当者の申請忘れ、領収書紛失 | 月初〆切の周知、リマインド自動配信 |

| 売上データ・入金明細の回収 | 営業部門・拠点からのデータ提出遅延 | 提出フォーマット統一、提出ステータス共有 |

| 拠点・子会社からの証憑提出 | 拠点ごとの運用差、提出ルール未統一 | 本社主導の提出ルール標準化、進捗一覧化 |

| 前月末取引の計上漏れ | 月跨ぎ取引の連絡漏れ | 月初に未計上一覧をチェック |

【月中】仕訳・承認・照合を回す|インボイス対応

月中は、集まった証憑をもとに仕訳入力や承認フロー、残高の照合といった実務処理が集中するタイミングです。買掛金や未払金、売掛金、経費の仕訳入力に加え、入金消込や勘定科目の確認も進めていきます。

この段階で「税区分の誤り」「部門コードの入力漏れ」「インボイス登録番号の未記載」といったミスがあれば、月末にまとめて修正が必要となり、作業負担が急増します。特にインボイス制度対応が求められる現在、番号確認や税区分チェックはこのタイミングで済ませておくことが重要です。

現場では「仕訳の入力」や「拠点・部門からの情報収集」が遅延するケースもある一方で、承認者不在や承認滞留も遅延の要因になりやすいです。担当者ごとに進捗を一覧で管理し、チェックリストやシステムを活用してミスや抜け漏れを防ぎましょう。

■月中に取りこぼしやすい業務一覧

| 取りこぼしやすい業務 | 主な原因 | 防止策 |

|---|---|---|

| 仕訳入力(買掛金・未払金・売掛金) | 件数集中による入力遅延、勘定科目誤り | 担当者別の処理件数モニタリング |

| 税区分・インボイス登録番号の確認 | 取引先ごとの登録状況差異、確認漏れ | 適格請求書発行事業者の番号を取引先マスタで管理 |

| 部門コード・拠点コードの入力 | マスタ未整備、現場依存の運用 | マスタ整備、入力チェックルールの自動化 |

| 承認フローの稼働 | 承認者不在、代理承認ルール未整備 | 代理承認者の事前指定、滞留アラート設定 |

| 入金消込・残高照合 | 振込名義の不一致、明細突合の手作業化 | 名義違いの自動消込ルール作成 |

| 拠点・部門からの情報収集 | 提出依頼の遅れ、現場の本業優先 | 本社主導の依頼スケジュール一元化 |

【月末】支払・締め・決算資料|遅延は経営連携に影響

月末は、集計した仕訳データをもとに各種支払の実行や月次決算資料の作成、各種締め処理に取りかかります。支払業務では承認フローや資金繰りとの調整も必要で、承認の遅れや振込手続きのミスが生じると、実際の支払や決算資料の提出期限に直結します。

支払処理や決算資料の締め切りがずれると、そのまま経営会議や税務申告の報告スケジュールにも影響が波及します。経理担当者の間では「振込の承認」や「監査対応・資料提出」も遅延リスクとして挙げられており、特に月末は全工程の遅れが顕在化しやすい時期です。

締切前には全体の進捗を再確認し、未承認案件や未集計の資料がないかを細かくチェックする仕組みを作ることが、安定した月次決算と経営報告につながります。月末処理が遅れると、経営層への業績報告、資金繰り判断、翌月以降の予算実績管理にも影響します。

確認項目を体系化したい場合は、月次決算チェックリストを参考にしながら、業務を管理してみてください。

■月末に取りこぼしやすい業務一覧

| 取りこぼしやすい業務 | 主な原因 | 防止策 |

|---|---|---|

| 支払処理・振込承認 | 承認者不在、振込データ作成の手戻り | 承認期限の前倒し設定、支払一覧の事前確定 |

| 未払計上・経過勘定の振替 | 未着請求書・継続取引の計上漏れ | 未着請求書一覧で見越計上、定型仕訳テンプレ化 |

| 前払費用の振替 | 契約期間管理の不徹底 | 契約台帳と会計データの突合 |

| 預金残高・口座照合 | 多拠点・多口座での照合漏れ | 口座別の残高確認チェックリスト運用 |

| 月次決算資料の作成・提出 | 前工程の遅れによる作成時間不足 | 翌月◯営業日締めの逆算スケジュール |

| 監査対応・経営層への報告資料 | レビュー時間の不足、データ不整合 | レビューサイクルを事前に組み込む |

【仕訳表】毎月発生する取引の仕訳例

毎月の定常取引は、発生時点と支払・入金時点を分けて考えると整理しやすくなります。経理担当者の処理基準としてだけでなく、経理課長のレビュー観点としても活用できます。

| 場面 | 借方 | 貸方 | ポイント |

|---|---|---|---|

| ①請求書受領時 | 仕入・費用 ×× | 買掛金・未払金 ×× | 発生主義で計上 |

| ②支払時 | 買掛金・未払金 ×× | 普通預金 ×× | 支払手段に応じ貸方変更 |

| ③売上計上時 | 売掛金 ×× | 売上高 ×× | 計上月のズレに注意 |

| ④入金時 | 普通預金 ×× | 売掛金 ×× | 入金消込を実施 |

| ⑤経費精算時 | 旅費交通費等 ×× | 未払金/現金 ×× | 証憑・税区分を確認 |

【月別】1月〜12月の経理業務スケジュール

年間の経理業務を整理する際は、各月ごとに発生する特有の業務や注意点を把握しておくことが大切です。特に、法定調書の提出や税務申告、年末調整などは、時期によって締切や必要な作業が大きく異なるため、月ごとのスケジュールを明確にしておくことで、業務の抜け漏れや遅延を防ぐことができます。

ここでは1月から12月まで、時期ごとに注意すべき主な経理業務を分解し、スケジュール管理のポイントを具体的に解説します。

1月〜3月:法定調書・償却資産税・年度末決算準備

1月から3月は、経理業務が最も集中する時期です。1月には、税務署へ源泉徴収票や支払調書などの法定調書を提出する必要があります。これらの書類は、所得税の適正な課税のために不可欠であり、電子申告や書面提出など複数の方法が選択できます。

また、償却資産税の申告も自治体ごとに期限が異なるため、固定資産台帳と現物の突合せを早めに行いましょう。2月から3月にかけては、年度末決算の準備として残高確認や証憑整理、決算仕訳の仮計上など、部門間の連携が特に重要となります。

■1月〜3月の主な経理業務一覧

| 時期 | 主な業務 | 期限・ポイント |

|---|---|---|

| 1月 | 法定調書(源泉徴収票・支払調書等)の作成・提出 | 原則1月31日(土日祝は翌開庁日) 参考:国税庁 法定調書の種類及び提出期限 |

| 1月 | 給与支払報告書の市区町村への提出 | 原則1月31日 |

| 1月 | 償却資産税申告 | 原則1月31日(自治体により異なる) |

| 1月 | 源泉所得税の納付(納期特例:7〜12月分) | 1月20日 参考:国税庁 No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例 |

| 2月 | 決算前の残高確認・証憑整理 | 売掛金・買掛金・未払金・前払費用などを早めに確定 |

| 2〜3月 | 棚卸・固定資産の実査 | 現物と台帳の突合せ |

| 3月 | 決算仕訳の仮計上・期末締め準備 | 3月決算企業は年度末処理に集中 |

4月〜6月:決算整理・申告・納税・株主総会対応

4月から6月は、年度決算の締めや税務申告、納税が集中する時期です。たとえば、3月決算の企業では、法人税や消費税、地方法人税などの確定申告と納付が、決算月の翌々月までに必要となります。

申告期限を過ぎると加算税や延滞税が発生するため、資料の確認や税理士との連携を早めに進めましょう。また、株主総会の準備として、決算資料の作成や配布、議事録の作成も同時進行で行う必要があります。資料の整合性や修正対応の迅速さも重要な管理ポイントです。

■4月〜6月の主な経理業務一覧

| 時期 | 主な業務 | 期限・ポイント |

|---|---|---|

| 4月 | 決算整理仕訳(減価償却・経過勘定・引当金等) | 3月決算企業は4月上旬から本格化 |

| 4月 | 決算書(B/S・P/L・C/F)の作成 | 会計監査対応も並行 |

| 5月 | 法人税・地方法人税・法人住民税・事業税の申告・納付 | 事業年度終了の翌日から2か月以内(3月決算→5月末) 参考:国税庁 確定申告書の提出期限 |

| 5月 | 消費税の申告・納付 | 同上(3月決算→5月末) |

| 5月 | 株主総会用の招集通知・計算書類の準備 | 監査報告書受領後に確定 |

| 6月 | 株主総会の開催・議事録作成 | 3月決算企業は6月開催が一般的 |

| 6月 | 夏季賞与の支給・源泉所得税の納付 | 支給日の翌月10日 |

7月〜9月:源泉所得税・固定資産税・半期確認

7月から9月は、上半期の締めくくりとして税務や資産関連の業務が多くなります。たとえば、源泉所得税の納期特例を利用している場合、1月から6月分の納付期限が7月10日となります。また、固定資産税の第2期納付や、資産の異動管理もこの時期に行います。

さらに、半期の業績確認や予算実績の差異分析を実施し、後半期の資金繰りや決算対策に備えましょう。複数拠点がある場合は、部門ごとの情報集約や未処理事項の洗い出しも重要です。

■7月〜9月の主な経理業務一覧

| 時期 | 主な業務 | 期限・ポイント |

|---|---|---|

| 7月 | 源泉所得税の納付(納期特例:1〜6月分) | 7月10日(常時10人未満が対象) 参考:国税庁 No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例 |

| 7月 | 労働保険料の年度更新 | 6月1日〜7月10日 厚生労働省 労働保険年度更新に係るお知らせ |

| 7月 | 社会保険算定基礎届の提出 | 7月10日 参考:日本年金機構 定時決定(算定基礎届) |

| 7月 | 固定資産税(第2期)納付 | 納期は自治体により異なる |

| 8月 | 上期実績の確認・予算実績差異分析 | 下期計画策定のインプット |

| 9月 | 半期決算(中間決算)資料の作成 | 未払費用・棚卸・固定資産の確認 |

| 9月 | 拠点・部門別の未処理事項の棚卸 | 多拠点企業は本社主導で集約 |

10月〜12月:中間申告・年末調整・年内支払処理

10月から12月にかけては、中間申告や年末調整といった年内最後の主要業務が並びます。消費税・法人税の中間申告が発生する企業は、該当課税期間終了後2か月以内に申告・納付が必要です。年末調整に向けては、給与・賞与データの整理や各種証明書の回収、源泉徴収票の作成準備が進みます。

12月は特に支払処理が集中しやすく、年内に処理すべき案件の抜け漏れ防止が求められます。これらの業務を確実に進めることで、翌年1月以降の法定調書提出や新年度業務へのスムーズな移行が実現できます。

■10月〜12月の主な経理業務一覧

| 時期 | 主な業務 | 期限・ポイント(一次情報) |

|---|---|---|

| 10月 | 年末調整書類の配布・回収準備 | 扶養控除等申告書/保険料控除申告書ほか 参考:国税庁 令和7年分 年末調整のしかた |

| 10月 | 固定資産税(第3期)納付 | 納期は自治体により異なる |

| 11月 | 法人税・消費税の中間申告・納付 | 3月決算法人は11月30日が一般的 参考:国税庁 No.6609 中間申告の方法 |

| 11〜12月 | 年末調整の計算・差額調整 | 給与・賞与データを基に確定 |

| 12月 | 冬季賞与の支給・源泉所得税の納付 | 支給日の翌月10日 |

| 12月 | 年内支払処理(取引先への支払締切) | 金融機関の年末営業日に注意 |

| 12月 | 源泉徴収票の作成・配布準備 | 翌1月の法定調書提出に直結 参考:国税庁 法定調書の種類及び提出期限 |

【決算・税務】漏れやすい業務と仕訳例

決算前に固める残高と資料|減価償却・経過勘定の仕訳例

決算期が近づいたら、売掛金や買掛金、未払金、前払費用、固定資産、棚卸資産、借入金、リース契約などの残高をしっかり確認しましょう。代表的な決算整理仕訳としては、減価償却費の計上や費用の見越・繰延、収益の見越などがあります。

これらの仕訳は、決算書の正確性を保つために欠かせない作業です。また、法人税や消費税の申告前には、課税区分やインボイスの有無、仕入税額控除の対象可否などもチェックしておくと安心です。

| 場面 | 借方 | 貸方 | ポイント |

|---|---|---|---|

| ①減価償却の計上 | 減価償却費 ×× | 減価償却累計額 ×× | 固定資産台帳と照合 |

| ②費用の見越(未払計上) | 費用 ×× | 未払費用 ×× | 当期発生分を計上 |

| ③費用の繰延(前払) | 前払費用 ×× | 費用 ×× | 翌期分を当期から除く |

| ④収益の見越 | 未収収益 ×× | 収益 ×× | 当期計上すべき収益を加算 |

法人税・消費税の申告前チェックと税区分

法人税申告では決算書、勘定科目内訳明細書、税務調整項目を確認します。消費税申告では、次の観点で対象可否を確認します。

- 課税/非課税/不課税の区分

- 軽減税率の対象有無

- 適格請求書(インボイス)の有無

- 仕入税額控除の対象可否

| 場面 | 借方 | 貸方 | ポイント |

|---|---|---|---|

| ①法人税等の計上 | 法人税等 ×× | 未払法人税等 ×× | 中間納付分は控除して計上 |

| ②消費税の精算(税抜) | 仮受消費税等 ×× | 仮払消費税等 ××/未払消費税等 ×× | 差額を未払計上 |

| ③確定税額の納付時 | 未払法人税等 ×× | 普通預金 ×× | 申告・納付期限を厳守 |

固定資産・償却資産税の確認ポイント

固定資産管理では、取得・除却・売却・減価償却・償却資産税申告の情報を、固定資産台帳と会計データで照合します。少額資産、修繕費と資本的支出の区分、拠点別資産の管理状況も確認ポイントです。

なお少額減価償却資産の特例は、令和8年(2026年)4月1日取得分から取得価額の上限が30万円未満から40万円未満へ引き上げられ、適用期限も令和11年(2029年)3月31日まで3年延長されています。

一方で、対象となる中小企業者等の従業員数要件は500人以下から400人以下へ厳格化されているため、自社が対象に該当するか事前に確認しておきましょう。

固定資産管理で確認すべき一覧

| 確認項目 | ポイント | 出典 |

|---|---|---|

| 少額減価償却資産の特例(令和8年改正) | 取得価額40万円未満/年間合計300万円/従業員400人以下/適用期限2029年3月31日 | 財務省 令和8年度税制改正の大綱(3/9) |

| 少額減価償却資産の特例(制度概要) | 青色申告法人、明細書の添付が必要 | 国税庁 No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 中小企業庁 少額減価償却資産の特例を拡充しました(令和8年5月) |

| 資本的支出と修繕費の区分 | 20万円未満/3年周期/60万円未満または取得価額の10%以下の判定基準 |

国税庁 タックスアンサーNo.2107 資本的支出を行った場合の減価償却 |

特に多拠点企業では、拠点ごとに資産取得・除却が分散して発生するため、本社経理が固定資産台帳を一元管理し、上記の判定基準を社内ルールとして整備しておくことが、税務調査リスクの低減につながります。

年末調整・法定調書で確認する資料

年末調整では扶養控除申告書、保険料控除申告書、住宅ローン控除関係書類などを確認します。法定調書では、給与、報酬、料金、不動産使用料など対象取引を整理し、提出先と提出期限を確認します。

仕組み化でスケジュールを「回す」実務のコツ

年間スケジュールは作成しても運用されなければ意味がありません。前述の調査では、スケジュール管理を「紙の手帳」や「Excel」で行う担当者が多く、チーム内で「共有していない/一部しか知らない」と答えた経理担当者がも3割にのぼります。属人化を防ぐには、見える化と共有が出発点です。

担当者・期限・証憑・承認者を一覧化 | 前工程ごと管理

経理業務の遅延は、経理部内の処理スピードだけでなく、現場部門の証憑提出、承認者の確認、請求書の未着など前工程で発生します。締切日から逆算して依頼日・回収日・承認期限を設定し、業務ごとに担当者・期限・必要証憑・承認者・確認ステータスを一覧化します。

| 業務名 | 担当者 | 期限 | 必要資料 | 承認者 | ステータス |

|---|---|---|---|---|---|

| 請求書受領・処理 | ○○ | 毎月5日 | 請求書/検収書 | △△ | 未/済 |

| 経費精算 | ○○ | 毎月7日 | 領収書/精算書 | △△ | 未/済 |

| 支払処理 | ○○ | 毎月25日 | 支払一覧 | 部長 | 未/済 |

| 月次決算 | ○○ | 翌月5営業日 | 試算表 | 部長 | 未/済 |

多拠点企業では「拠点」列を追加し、拠点別の提出状況を本社で一元管理すると効果的です。

一覧表は作成して終わりではなく、運用されて初めて効果を発揮します。週次・月次でステータスを更新し、滞留している工程を早期に検知できる状態を保ちましょう。

まとめ|年間スケジュールを把握して遅延のない経理業務へ

経理業務を年間で計画的に進めるためには、月次・四半期・年次ごとに業務を整理し、各工程の担当者や必要な証憑、承認フローまで一元的に管理することがポイントです。スケジュールを「運用表」として活用し、定期的に見直しや改善を行うことで、遅延や抜け漏れのない経理体制を築くことができます。まずは自社の業務を一覧化し、現状の課題を可視化することから始めてみましょう。

だからこそ、年間スケジュールは「締切リスト」ではなく、前工程・担当・資金繰りまで含めた運用表として位置づけることが重要です。

本記事で解説したポイントを、改めて整理します。

- 経理の仕事は日次・月次・年次の3層で捉え、年間スケジュール上の位置づけを明確にする

- 毎月の業務は月初・月中・月末に分解し、取りこぼしやすい工程を可視化する

- 1月〜12月の月別カレンダーで、法定調書・決算・申告・年末調整などの時期別業務を俯瞰する

- 四半期・年次の業務は、国税庁・厚労省・日本年金機構などの一次情報で最新の期限・改正内容を確認する

- 運用は担当者・期限・証憑・承認者・ステータスを一覧化し、属人化を防ぐ仕組みに落とし込む

まずは、自社の業務を1枚の運用表に書き出すところから始めてみてください。完璧なフォーマットを目指す必要はなく、月次決算の遅延要因がどこにあるかを「見える化」するだけで、改善の第一歩につながります。来月の月次決算から運用を始め、四半期ごとに振り返り・更新を重ねることで、属人化に頼らない遅延のない経理運用が定着していきます。

経理は単なる事務処理部門ではなく、経営判断を支える情報基盤を担う存在です。年間スケジュールの整備と運用は、経理部門の価値を組織内で再定義する第一歩でもあります。本記事をきっかけに、月別記事や請求書処理・月次決算・決算整理仕訳などの業務別記事もあわせて活用し、自社に最適な運用ルールを築いていきましょう。