【2026年10月対応】インボイス制度の経理実務を見直す|仕入税額控除・登録番号確認の注意点

更新日:2026.06.01

ー 目次 ー

インボイス制度への対応で、新規取引先の「登録番号の確認時期」や、多拠点での「請求書の確認フロー」、さらには「紙と電子が混在する保存方法」が現場で曖昧になり、仕入税額控除の適用漏れや経理業務の非効率化につながるリスクはありませんか。

なお、弊社独自のインボイス制度の実態調査では、受領請求書の対応について「混乱なく移行できた」と回答した企業はわずか29%にとどまり、5割以上の企業で何らかの混乱が発生していることが明らかになっています。一方で、事前に対策を行っていた企業では約51%がスムーズに移行できたと回答しており、制度理解だけでなく、事前の運用設計が実務への影響を大きく左右することがうかがえます

本記事では、制度の基本理解から経理実務における見直しポイント、登録番号や税率、記載事項の具体的な確認手順、そして煩雑になりがちな保存・証憑管理の標準化まで、実践的な運用改善策を具体的に整理します。加えて、2026年10月からの経過措置における仕入税額控除割合の変更(80%→70%)を見据え、将来を見据えた運用の整え方も解説します。

こんな方におすすめ

- インボイス制度の運用で、現場の確認作業や保存方法に課題を感じている経理担当者の方

- 多拠点でのインボイス運用において、統一された確認フローや管理体制を構築したい企業の方

この記事を読むと...

- インボイス制度の基本から経理実務における具体的な確認手順、保存方法の標準化まで、実践的な運用改善策を体系的に理解できます。

- 2026年10月以降の経過措置変更にも対応できる、将来を見据えた安定的な経理業務フローを構築するヒントが得られます。

【2026年改正前に整理】インボイス制度の実務影響と見直しポイント

インボイス制度は、仕入税額控除を受けるために請求書や帳簿の記載・保存ルールを厳格に定めた制度です。経理担当者は、単に請求書の様式変更に対応するだけでなく、発行・受領・確認・保存という一連のフローを実務でどう運用するかまで整理する必要があります。

特に多拠点企業や複数担当者が関与する場合、制度を正しく理解し、現場の受領や確認・保管の流れまで標準化できているかが安定運用の鍵となります。本章では、インボイス制度が経理実務に与える具体的な影響や、今後見直すべき運用ポイントについて、以下の観点から解説します。

- インボイス制度の変更点|経理負担が増える理由

- 経理が押さえるべき全体像

- 多拠点企業で難しくなる理由

- 制度理解を実務改善へつなげる視点

インボイス制度の変更点|経理負担が増える理由

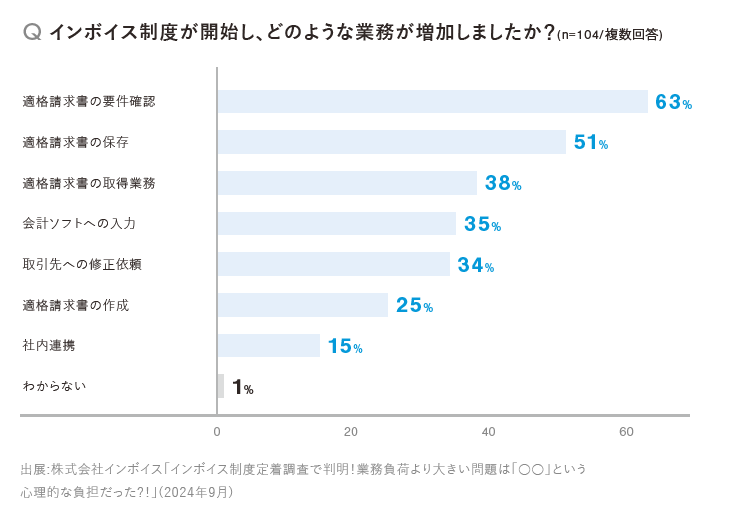

従来の区分記載請求書制度と比べ、インボイス制度では「事業者ごとの登録番号」や「各税率ごとに分けた取引金額・消費税額」の記載が新たに求められます。これらの条件を満たさない請求書では、仕入税額控除の対象外となるため、経理担当者はより厳密な書類チェックが必要となりました。

こうした負担増の背景について調査データを見ると、業務増加の要因として最も多かったのが「適格請求書の要件確認(63%)」となっています。次いで「適格請求書の保存(51%)」「適格請求書の取得業務(38%)」が続き、請求書の確認・取得・保存といった一連のチェック業務が、経理負担を押し上げる主要因であることが分かります。

「企業の5割が混乱!インボイス制度対応の実態と課題を徹底検証」資料はこちら

経理担当者は、受領した請求書に必要な情報が全て記載されているかを一つ一つ確認する責任が大きくなり、不備があれば差し戻しや再発行の手間も増えています。この変更により、経理の現場では確認作業の質とスピードが問われています。

関連記事:【2026年10月から変更】80%仕入税額控除は26年9月まで!仕入れ事業者が多い卸売業と小売業がインボイス対応を見直すべき理由

経理が押さえるべき全体像

インボイス制度への対応は、売り手が適格請求書を発行するだけにとどまりません。経理部門では、受け取った請求書がインボイス制度の基準を満たしているかを確認し、正確に帳簿へ記録したうえで、関連する証憑を適切に保管するまでの一連のプロセスを自社で完結できる体制づくりが求められます。

単に書類の形式を見るだけでなく、実際の取引内容や社内の保存ルールときちんと整合しているかも重要なポイントです。これら一連の流れが正しく設計されていなければ、仕入税額控除に支障が出るリスクが高まります。

拠点・部門が多い企業ほど運用差が出やすい

店舗・支店・工場など拠点ごとに請求書の受領経路や確認者が異なる場合、登録番号のチェックや差し戻しルールにばらつきが生じやすくなります。本部で制度対応を整えても、現場運用まで落とし込めていないと、確認漏れや保存不備が発生しやすくなります。

特に複数拠点のある企業では、誰がどのタイミングで何を確認するかというフローの明確化と、ルールの徹底が不可欠です。

制度理解を実務改善へつなげる視点

本記事では、①登録番号の確認、②税率・記載事項の確認、③保存方法の整備という3つの観点に絞って、経理実務の見直しポイントを整理します。

インボイス制度への対応をきっかけに、請求書受領フローや差し戻しルール、保管方法を標準化することで、経理のチェック負荷を減らすことが可能です。

現場ごとにバラバラだった運用を見直し、制度対応と同時に業務効率化やリスク低減にもつなげていく視点が求められます。これにより、日々の経理業務がより確実かつ合理的に進められるようになります。

登録番号チェックの実務|確認タイミングと運用ルール

登録番号の確認は、インボイス制度対応のなかでも現場運用で特に見落としやすい工程です。一度確認すれば終わりではなく、新規取引の開始時や既存取引先のフォロー、登録内容の変更・取消が発生した際の見直しまで、継続的に管理する必要があります。

また、拠点ごとに受領フローや確認者が異なる場合、誰がどのタイミングで何を確認し、どこまでを証跡として残すかを標準化しないと、運用リスクが残りやすくなります。この章では、以下の観点から実務で見落としがちな点を整理します。

- 【新規取引先】確認すべきポイント

- 【既存取引先】見直すべきポイント

- 【フロー標準化】運用を整えるポイント

- 【免税事業者】取引整理のポイント

- 【注意喚起】よくある抜け漏れポイント

【新規】登録番号チェックの正しい手順

新規取引先との取引開始時には、請求書に記載された登録番号と会社名が正確に一致しているかを確認し、確認結果を記録として残すことが重要です。単なる口頭確認ではなく、請求書や公表情報の確認結果(画面の控え等)を保存しておくことで、後々の監査や税務調査にも対応しやすくなります。

取引開始前の段階で確認手順を明示し、必要な場合は社内のマスタデータや取引先一覧にも登録番号を反映する運用が推奨されます。

【既存取引先】見直しで見落としやすいポイント

制度開始時に一度確認した取引先であっても、その後の登録番号の取消や、請求書の様式変更による記載漏れが発生していないか、定期的な見直しが必要です。特に、請求書フォーマットが変わった場合や、ベンダーマスタと請求書情報の差異が生じていないかは要チェックです。

こうした見直しを定期的な業務フローに組み込み、必要に応じてマスタデータの更新や関係部署との情報共有を行うことで、運用上のトラブルを未然に防ぐことができます。

【フロー標準化】運用を整えるポイント

登録番号の確認業務を属人化させず、誰がどの段階でチェックし、どのようにマスタデータへ反映するのか、その手順を明文化しておくことが重要です。特に拠点や部門ごとに請求書の受領経路が異なる場合、確認責任者の明確化と、差し戻し時の連絡先・対応フローを定めることで、確認漏れや二重チェックを防ぐことができます。

こうしたルールを運用マニュアルや社内規程に落とし込むことで、現場ごとのばらつきを抑えられます。

【免税事業者】取引整理のポイント

登録番号が付与されていない免税事業者との取引がある場合、単に仕入先から除外するのではなく、経過措置の適用範囲や価格交渉、継続取引の要否などを総合的に整理します。消費税の仕入税額控除が限定されるため、経理・購買・現場担当が共通認識を持ち、帳簿や請求書への必要記載、控除額の取扱いルールを揃えることがポイントです。

判断基準を明確にしておくことで、実務上の混乱や誤処理を防ぐことができます。

【注意喚起】よくある抜け漏れポイント

登録番号の確認を担当者の裁量に任せてしまうと、請求書の会社名と社内マスタ名称が一致しない、確認記録が残っていない、登録番号の登録・更新が反映されていないといった運用リスクが生じやすくなります。また、請求書受領時の一次確認を怠ると、経過措置の適用漏れや仕入税額控除の否認リスクが発生します。

こうした抜けやすいポイントをチェックリストなどで明文化し、定期的な見直しや社内教育を行うことで、運用上のリスクを最小限に抑えることができます。

【控除判定対応】適格請求書の確認ポイント

インボイス制度における経理実務では、請求書が適格請求書として要件を満たしているかを記載内容と税率の両面から確認することが重要です。複数税率の取引や返品・値引き処理がある場合、記載漏れや税率区分の誤りが差し戻しの大きな要因になります。

ここでは、以下の具体的な確認ポイントを整理します。

- 【記載事項】確認すべきポイント

- 【税率区分】見落としやすいポイント

- 【返品・値引き】処理のポイント

- 【簡易インボイス】違いを押さえるポイント

- 【差し戻し削減】実務のポイント

【記載事項】確認すべきポイント

請求書を受け取った際には、発行事業者名や登録番号、取引日、取引内容、税率ごとに分けた金額、各税率ごとの消費税額、受領者名など、インボイス制度で定められた全ての項目が記載されているかを細かくチェックしましょう。特に登録番号や税率別の消費税額が抜けている場合、仕入税額控除が認められなくなるため注意が必要です。

複数人でのチェック体制や、チェックリストの活用によって記載漏れを防ぐことが実務上有効です。

【税率区分】見落としやすいポイント

標準税率と軽減税率が混在する請求書では、税率ごとの対価と消費税額が正しく区分されているかを確認します。たとえば、軽減税率対象品目の表記が抜けていたり、税率ごとの合計金額が誤っていると、差し戻しや再確認が発生しやすくなります。

税率区分は集計ミスの温床となりやすいため、現場ごとに確認基準を統一することが大切です。

【返品・値引き】処理のポイント

返品や値引きが発生した場合は、返還インボイスや値引き伝票などで元の請求書との関連が分かるよう管理します。これにより、売上側・仕入側の双方で正しい処理が可能となります。

返還分の税率や金額の記載が不足していると、経理処理が複雑化しやすいため、必ず元の取引内容と突合する運用を徹底しましょう。

【簡易インボイス】違いを押さえるポイント

小売業や飲食業などで使われる簡易インボイスは、通常の適格請求書と記載項目が異なります。たとえば、取引内容の詳細記載が省略されるケースなど、現場発行書類と制度上の要件で差が生じやすいです。

簡易インボイスを受領した際は、その書類が自社の仕入税額控除に適用できるかを、通常の請求書と区別して確認する必要があります。

請求書の差し戻しを減らす実務ポイント

差し戻しを減らすためには、請求書受領時の一次確認や、不備が多いポイントの事前共有が有効です。現場担当者が制度知識だけでなく、実際の確認項目を分かりやすく把握できる環境を整えることが重要です。

確認の標準化や、よくあるミスの蓄積・共有が、確認工数や差し戻しの削減につながります。

【保存要件対応】インボイスと電帳法を踏まえた請求書管理

インボイス制度対応では、単に請求書を確認して終わりではなく、保存方法や証憑管理の設計が実務上の安定運用につながります。特に紙と電子が混在する企業や、複数の受領経路を持つ場合は、保存ルールや管理責任が曖昧だと仕入税額控除でリスクが生じやすくなります。

また、帳簿とのひも付けや電子帳簿保存法への対応も並行して求められるため、現場ごとに運用のばらつきが出やすいポイントです。この章では、以下の5つの観点で、経理実務で押さえるべきポイントを整理します。

- 【紙と電子】管理観点のポイント

- 【帳簿連携】ひも付けのポイント

- 【複数経路】受領管理のポイント

- 【電帳法連携】制度設計のポイント

- 【優先順位】見直しのポイント

【紙と電子】管理観点のポイント

請求書の受領は、紙で郵送されるもの、PDFでメール添付されるもの、取引先ポータルからダウンロードするものなど、形式が多様化しています。紙と電子が混在した場合、保存場所やファイル名・保管ルールを統一しないと、後から取引ごとに証憑を探す手間が増えがちです。

たとえば、紙はキャビネット、PDFは共有フォルダ、ポータルデータは各自のPCに保存といった運用では、年度末や税務調査時に必要書類がすぐに出せないリスクが高まります。現場では、「請求書の受領方法によらず、社内で決めた保存場所に集約する」「ファイル名や日付、取引先名の付け方を統一する」といったルール化が有効です。

すべての証憑が同じ基準で管理されていれば、経理・監査・税務対応が格段にスムーズになります。

【帳簿連携】ひも付けのポイント

請求書をいくら正しく保存しても、帳簿との対応関係が不明確だと、後から確認や検索に手間がかかります。たとえば、請求書と支払伝票の日付や金額、取引先名が一致していないと、経理担当が証憑を突き合わせる際の工数が増加します。

理想は、「請求書の保存時点で、仕訳番号や伝票番号、取引先コードなどとひも付けておく」ことです。こうすることで、「ある取引先の特定日の請求書を探したい」「特定の伝票に紐づく証憑を確認したい」といった検索ニーズにすぐ対応できます。

拠点や部門ごとに管理が分かれている場合も、最低限の統一項目(取引先・日付・金額・税率など)で紐づけておくと、全社としての管理水準を引き上げることが可能です。

【複数経路】受領管理のポイント

本部メール、各拠点のメールアドレス、紙の郵送、取引先専用のポータルなど、請求書の受領経路が複数ある企業では、どこで誰が受け取り、どのタイミングで保存するかが曖昧になりやすいです。保存漏れや同じ請求書の二重保管が発生しやすいのは、この受領フローが標準化されていないケースです。

リスクを抑えるには、「受領から保存までの一連の流れを明確にし、各経路ごとに責任者を定める」「受領後、一定期間内に所定の場所へ保存し、管理表やチェックリストで抜け漏れを防ぐ」といった具体策が有効です。

特に多拠点運用の場合は、受領経路ごとの運用ルールと責任分担を明文化し、定期的な見直しを行うことが重要となります。

【電帳法連携】制度設計のポイント

インボイス制度と電子帳簿保存法(電帳法)は別々の法制度ですが、実際の経理業務では請求書の保存要件や管理フローが密接に重なります。たとえば、電子で受領した請求書は、電帳法の要件に基づくデータ保存やタイムスタンプ付与が必要となるため、インボイス対応だけでなく電帳法対応も同時に考える必要があります。

制度ごとに保存ルールを分けて運用すると、現場負担が増え、ミスや重複管理の温床となります。したがって、「インボイス制度と電帳法の保存要件を照合し、実務フローを一本化する」ことが効率化のカギとなります。

こうした設計により、経理担当者は一つのフローで両制度に対応でき、管理の手間とリスクを同時に減らすことができます。

【優先順位】見直しのポイント

インボイス制度の保存方法や証憑管理を見直す際は、全てを一度に変えるのではなく、リスクと負担の大きい部分から着手することが現実的です。たとえば、「紙と電子の保存ルールが混在している」「帳簿とのひも付けがあいまい」「複数経路の受領が整理できていない」など、自社の現状把握から始めます。

その上で、「保存方法の統一」「責任者の明確化」「電帳法を含めた制度横断的なフロー設計」といった優先順位を明確にして段階的に改善すると、現場の混乱を最小限に抑えながら運用レベルを底上げできます。

インボイス制度への形式的な対応で終わらせず、実務を支える運用設計まで踏み込むことが、今後の経理業務の安定と効率化につながります。

【2026年10月改正】仕入税額控除で変わる実務判断

インボイス制度下での仕入税額控除は、単に請求書の内容を確認するだけでは十分とはいえません。特に免税事業者からの仕入れや未着・不備があった場合、経過措置や帳簿記載の要件も絡むため、判断ミスが制度対応全体のリスクにつながります。

2026年10月以降は控除割合も変動し、社内で判断が割れやすい場面も増えることが予想されます。経理担当者は、制度のルールだけでなく、実際の取引や事務フローまで踏み込んで判断基準を持つ必要があります。ここでは、仕入税額控除に関する実務の論点を、以下の見落としやすいポイントと共に具体的に解説します。

- 請求書だけ見ればよいわけではない

- 未着や不備がある場合の考え方

- 2026年10月以降を見据える

- 社内で判断が割れやすい論点

- 経理が持つべき判断軸

請求書だけ見ればよいわけではない

仕入税額控除を受ける際、表面上の請求書チェックだけで済ませると落とし穴があります。たとえば、免税事業者や登録番号のない請求書の場合、一定期間は経過措置による控除適用が認められていますが、帳簿への「80%控除対象」「免税事業者からの仕入れ」などの記載が必要です。

逆に、請求書自体が正しくても帳簿記載が不足していると、控除が認められません。経理は、請求書の記載事項と帳簿の整合性をセットで確認し、運用ルールを明確にしておくことが重要です。

未着や不備がある場合の考え方

請求書が届いていない、あるいは受領した請求書に記載漏れや不備がある場合、控除判断には一層注意が求められます。経過措置の対象となる請求書で、税率区分や軽減税率対象の表示が抜けている場合、経理担当者が内容を補記して保存することが認められています。

PDF請求書の出力紙へ追記しても要件を満たせますが、記載漏れに気づかずそのまま保管してしまうと控除が否認されるリスクが高まります。未着時は、帳簿記載と証憑補完の手順を定め、後追いで証憑を補完する運用フローが不可欠です。

2026年10月以降を見据える

経過措置による仕入税額控除の割合は、2026年10月以降、70%へと低減します。さらに、2028年10月以降は50%、2030年10月以降は30%まで段階的に引き下げられ、2031年10月以降は経過措置が終了し控除は原則認められなくなります。

取引先や取引内容によっては、年度ごとに控除率の切り替え判断が必要になります。役務提供と商品の仕入れでは控除割合の判定時点が異なるため、どのタイミングで課税仕入れが行われたかを整理し、役務の完了日や商品の引渡日を明確に特定し、控除計算に反映させる必要があります。

また、2026年10月1日以後に開始する課税期間からは、経過措置の対象となる「一の免税事業者等からの課税仕入れ」について、年間上限額が見直されるため、取引規模が大きい場合は上限管理の観点も意識しておく必要があります。

社内で判断が割れやすい論点

仕入税額控除の可否は、現場によって判断基準がぶれやすい分野です。たとえば、免税事業者からの仕入れを一律不可とするのか、経過措置を活用して一部控除を認めるのか。

帳簿への記載内容、請求書の補記範囲、差し戻し基準など、実務運用で見解が分かれやすい論点が多く存在します。また、短期前払費用の処理や、期をまたぐ役務提供の仕入れ時期判定などでも迷いやすい場面があるため、社内で基準や運用フローを統一しておくことが重要です。

経理が持つべき判断軸

経理担当者は、単に制度知識を持つだけでなく、帳簿と請求書の双方を確認し、控除適用の要件に照らして判断する視点が求められます。具体的には、経過措置の控除割合や適用期間、取引先の登録番号の有無、記載漏れへの対応方針など、状況ごとに判断軸を明確化しておく必要があります。

社内の他部門や拠点にも判断基準を展開し、事務フローに落とし込むことで、運用のばらつきを抑え、控除漏れや否認リスクを最小化できます。

【ケース別】インボイス対応の仕訳と実務フロー

インボイス制度対応では、単純な記載確認だけでなく、実際の仕訳や運用フローでのリスク管理が欠かせません。受領・計上の基本パターン、不備や未着時の対応、拠点ごとの運用統制、会計処理と証憑保存の連動まで、経理現場で発生しやすい具体的なケースを押さえておくことが、制度対応の質を左右します。

この章では、以下の主要な運用例を通じて、各パターンごとの実務ポイントを整理します。

- 通常の受領・計上

- 不備があり差し戻す場合

- 請求書未着で未払計上する場合

- 拠点受領の統制例

- 会計処理と保存を切り離さない

通常の受領・計上

請求書を受領した際は、登録番号や税率区分、記載事項が要件を満たしているかを確認し、帳簿とひも付けて仕訳を計上します。たとえば、課税仕入れの場合は「仕入」「未払金」「仮払消費税」などの勘定科目を用いて、税率ごとに金額を区分した仕訳を作成します。

この時、請求書の内容と社内の発注・納品実績に食い違いがないかも同時に確認することで、後の差し戻しやトラブルを防ぎます。

不備があり差し戻す場合

受領した請求書に登録番号の記載漏れや税率区分の誤り、金額集計の不整合などが見つかった場合は、取引先へ速やかに差し戻し依頼を行います。差し戻しの際には、不備内容を明確に指摘し、再発行を依頼します。

再発行後は、修正済みの請求書とやり取りの記録をセットで保存しておくと、後日確認や監査対応がスムーズになります。

請求書未着で未払計上する場合

月末時点で請求書が未着でも、役務の提供や商品の引渡しが完了している場合は、未払金として計上が必要です。この際、取引内容や金額の根拠となる発注書・納品書・契約書などを元に仮計上し、後日請求書が到着した時点で内容を照合し、必要に応じて修正仕訳を行います。

仕入税額控除の要件を満たすためには、後日請求書を受領し、保存ルールに従って証憑管理を徹底する必要があります。

拠点受領の統制例

多拠点企業では、各拠点で請求書を個別に受領・処理している場合、登録番号や記載事項の確認レベルに差が出やすくなります。統制のためには、本部経理がチェックリストや確認フローを標準化し、拠点での受領時点で要件を満たしているか一次確認を行う仕組みが有効です。

また、定期的な抜き取りチェックや拠点担当者向けの研修も統制レベルの維持に役立ちます。なお、拠点や従業員が立替払いで経費を精算するケースでは、立替金精算書の整備が仕入税額控除の可否を左右します。

関連記事:【インボイス対応】立替金精算書とは|記載要件や精算書が必要になるケースを詳しく解説

会計処理と保存を切り離さない

インボイス制度下では、会計処理と証憑保存が連動していないと、仕入税額控除のリスクが高まります。仕訳入力時点で請求書の保存先や紐づけ情報を必ず記録し、帳簿と証憑が後から容易に照合できる運用を定めておくことが重要です。

紙・電子・PDFなど保存形態が混在する場合も、保存場所と検索方法のルール化によって、監査・調査時の対応力が大きく変わります。

まとめ

インボイス制度への対応は、書類チェックや登録番号の確認だけに終始できません。実際の経理業務では、登録番号の確認タイミング、請求書記載事項の具体的な見直し、紙・電子・PDFなど多様な保存方法の標準化まで、運用全体を見直す必要があります。

特に多拠点で運用ルールが統一されていない場合、登録番号の確認責任や請求書の差し戻し判断が各拠点任せになりやすいため、経理部門としての統制が取りづらくなります。経過措置や免税事業者対応など、個別事例ごとの判断も求められるため、制度の知識を持つだけでなく、現場で確実に実行できる運用フローへ落とし込むことが不可欠です。

「どのタイミングで」「誰が」「何をチェックし」「どのように記録・保存するか」を社内で明文化し、経理部門全体で共有することで、差し戻しや確認工数の削減、運用リスクの低減につながります。

制度対応に不安が残る場合や、現場運用の見直しに課題を感じている場合は、経理担当者同士で現状のフローを棚卸しし、改善点を洗い出すことから始めてみてください。自社の運用状況を正しく把握し、制度対応を単なる形式対応で終わらせず、経理実務の質向上につなげることが今後の安定運用の鍵となります。