【概要解説】年次決算とは?月次との違いと「手間のかかる業務」を減らす実務ポイント

更新日:2026.02.27

ー 目次 ー

年次決算の時期に、数千枚に及ぶ紙の領収書や請求書、契約書といった証憑の回収と突き合わせ、貸借対照表や損益計算書、キャッシュ・フロー計算書などの複雑な決算書類の作成、さらには異なるフォーマットでの煩雑な手作業による部門別の経費集計に追われ、残業が常態化する――そんな経験はありませんか。通常の月次業務に加えてこれらの作業が年度末に一斉に集中することで、経理部門の負担は劇的に増大し、ミスや遅延のリスクも高まります。

本記事では、年次決算と月次決算の違い、証憑の突き合わせや勘定科目の調整、監査対応など年次決算で発生しやすい手間の多い業務、その要因と対策を、年次決算の定義から具体的な業務プロセスまで体系的に解説します。

また、通信費や水道光熱費といった公共料金の請求書処理を効率化する一括請求サービスの活用方法にも触れ、経理業務の標準化やデジタル化を通じて、実務で発生する「工数の山」を平準化するヒントを紹介します。

こんな方におすすめ

- 年次決算業務の負担増大や残業常態化に悩んでいる経理担当者、責任者

- 数千枚に及ぶ紙の証憑処理や部門別の煩雑な経費集計を改善したいと考えている方

この記事を読むと···

- 年次決算の複雑な業務プロセスと、月次決算との違い、要因と対策を体系的に理解できます。

- 一括請求サービスを通じた経理業務の標準化やデジタル化により、工数削減のヒントを得られます。

年次決算とは何をする業務か|月次・四半期との違い

年次決算とは、企業が1年間の事業活動を総括し、その成果や財務状況を明確にするために行う一連の締め作業です。月次や四半期決算と異なり、外部への財務情報の開示や監査対応など、法的義務を伴う重要なプロセスが含まれます。そのため、各勘定科目の詳細な確認や証憑の徹底的なチェックが求められ、通常よりも広範かつ高精度な作業が必要となります。

この章では、年次決算の意味と目的、月次決算との主な違いについて、以下の項目で具体的に解説します。

- 年次決算の定義と目的

- 月次決算と違うところ

年次決算の定義と目的

年次決算とは、1年間に行われた全ての取引を集計し、企業の財務状況や経営成果を明らかにするための決算書類(例:貸借対照表、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書など)を作成する業務全般を指します。主な目的は、株主や金融機関などのステークホルダーに対して経営状況を開示すること、法人税などの税額を正確に算出し申告すること、経営陣が今後の事業方針を検討するための基礎資料とすること、そして外部からの信頼性を確保することにあります。

これらの書類は、企業の信用維持や経営の方向性を決定する重要な判断、適切な税額算定に欠かせない基礎情報となります。

月次決算と違うところ

年次決算が月次決算と異なる点は複数あります。まず、年次決算では、会社法や金融商品取引法、株主総会の開催日などにより、財務諸表の提出期限が厳密に設定されています(例:上場企業の場合は事業年度終了後3ヶ月以内)。そのため、スケジュールの遅れが許されず、期日厳守が強く求められます。これにより、期日までのプレッシャーが非常に高まります。

年次決算では、月次決算では行わない、または簡易的に処理される期末特有の厳密な対応が必要となる業務が多数発生します。主な処理は以下の通りです。

|

処理項目 |

内容 |

年次決算での対応 |

|---|---|---|

|

棚卸減耗損 |

在庫の不足や破損による損失 |

厳密な計算と計上が求められる |

|

資産評価損 |

市場価値下落などによる資産価値の減額 |

厳密な計算と計上が求められる |

|

減価償却費 |

固定資産の価値減少を費用として計上 |

年間の確定計算が必要となる |

|

引当金 |

将来発生する費用に備える(貸倒引当金、賞与引当金など) |

厳密な見積もり基準に基づいた設定が必要となる |

|

法人税の計算 |

最終的な税額の算出と申告 |

年間損益の確定後に正確な算出と計上が必要となる |

これらは月次では行わないか、簡易的に処理されることが多く、年次では厳密な計算と計上が求められます。証憑(領収書、請求書など)や残高データの正確性・網羅性(すべての取引が適切に記録されているか)も一層求められ、年次決算では、月次決算で一時的に認められていた概算や仮勘定のままでは処理できず、全ての取引について正確な金額と内容で確定させる必要があります。

また、購買部門との棚卸差異確認のための実地棚卸、営業部門との債権回収状況確認、法務部門との契約書類の確認など、他部署や全国拠点の協力が必要な業務が増えることも大きな特徴です。拠点数や取引先の多い企業ほど、各拠点からの証憑収集や情報連携、調整コストが増大するため、年次決算時の負荷が高まる傾向があります。

年次決算では何をする?主要業務一覧

年次決算は、1年間の取引を締めて財務報告書類を作成する一連の業務です。月次決算と比べて、証憑や各勘定残高の正確性や網羅性について、より一層厳密なチェックが求められ、他部署や拠点を巻き込むイベントも増加します。

この章では、年次決算の全体像を押さえつつ、実務で発生する主な作業を順を追って整理します。具体的には、以下の項目について解説し、決算業務の流れを体系的に把握し、どこに負荷がかかるのかを明確にします。

- 前準備 締める方向性の確認・データ収集

- 残高確認(突合・内訳の整備)

- 決算整理(期間損益計算のための調整)

- スケジュールと決算書作成(作成する書類)

- 年次決算のみの実施による工数増加の理由

前準備 締める方向性の確認・データ収集

年次決算を円滑に進めるためには、事前に作業スケジュールや担当者ごとの役割をはっきりさせておくことが重要です。会計方針や重要な見積もり基準(たとえば、引当金や棚卸評価の方法)もこの段階で確認しておきます。

証憑の回収は、請求書や契約書、稟議書など網羅的に未処理リストを洗い出し、抜け漏れを防ぐことが重要です。こうした前準備を丁寧に行うことで、後工程の混乱や手戻りを最小限に抑えられます。

残高確認(突合・内訳の整備)

残高の正確性を確保するため、各勘定科目ごとに資料を突合し、内訳を整備します。たとえば、現預金は金融機関からの残高証明と日々の入出金記録を照合し、売掛金では請求金額と入金の消込状況、滞留債権の管理まで確認します。

買掛金や未払金は請求書と支払予定表を突き合わせ、仮払金や立替金は未精算分の有無をチェックします。借入金は返済予定表や残高証明まで確認し、固定資産は台帳と現物の状況を比較、除却漏れや償却計算の妥当性も見直します。税金関係も仮払分や源泉分、消費税の整理まできちんと行うことが求められます。

決算整理(期間損益計算のための調整)

決算整理では、発生主義に基づき未払費用や未収収益、前払費用や前受収益の調整を行い、期間損益を正確に計算します。期末に未払いの外注費が発生している場合は、支払いが翌期であっても、その費用を当期の経費として計上する必要があります。

保険料などの前払費用や、貸倒引当金・賞与引当金などの各種引当金も見積り基準に沿って計上し直します。固定資産は、除却漏れや資本的支出の判定も含めて減価償却費を正しく算定し、棚卸資産は実地棚卸をもとに在庫評価損や差異を調整します。税金計算では、法人税や消費税の加算減算や税効果会計の処理も含めて整理します。

スケジュールと決算書作成(作成する書類)

3月決算の場合、多くの企業では決算作業を4月以降に本格化させ、5月下旬~6月の株主総会で決算承認と配当決定、6月末に申告・納税、7月に配当支払いという流れをとります。決算時に作成する主な書類としては、貸借対照表、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書、注記表などが挙げられます。

税務関係では、法人税申告書一式や勘定科目内訳明細、事業概況説明書なども必要となります。これらは期中の取引を発生主義で修正し、期間に応じた費用・収益となるように整える必要があります。

年次決算のみの実施による工数増加の理由

年次決算のみで対応しようとすると、1年分の取引や証憑をまとめて確認し、帳簿や各勘定残高の整合性を取る作業には、非常に多くの時間と手間がかかりやすくなります。月次決算を行っていない場合、売上や費用の計上漏れ・期間ズレが期末に一気に顕在化し、勘定残高の突合や消込作業が格段に重くなります。

さらに、決算整理のための根拠資料が揃わず、証憑や台帳の回収・確認作業も集中しやすいです。これらの要因が重なることで、年次決算時には通常の月次処理を大幅に上回る工数が発生し、現場の負担が急増します。

なぜ年次決算はここまで大変になるのか

年次決算をスムーズに進めるためには、日頃から月次決算を実施しておくことが重要です。月次決算を実施していない場合、1年間分の未処理事項や確認漏れが年度末にまとめて発生し、作業が非常に複雑になりやすくなります。さらに、決算整理に必要な証憑やデータが不足しやすくなり、監査や税務の対応も複雑化する傾向があります。

この章では、月次決算をしていない場合に年次決算のどこで手間が増えるのかを、以下の項目で具体的に整理します。

- 「1年分のツケ」が期末に集まる

- 決算整理仕訳の"元データ"が不足する

- 監査・税務の説明負荷が跳ね上がる

「1年分のツケ」が期末に集まる

月次で定期的に売上や費用の内容を確認していないと、1年間に発生した計上漏れや期間ズレが蓄積します。結果として、期末にまとめて未処理分を洗い出す必要が生じ、勘定残高の内容確認や消込作業が一度に大量発生します。

特に売掛金や未払金、仮払金などの内訳が追えず、残高突合に多くの時間がかかるケースが目立ちます。

決算整理仕訳の"元データ"が不足する

月次で前払金や未払費用、引当金の計上を進めていないと、年次決算のタイミングで、必要な証憑やデータを一から集め直す必要が出てきます。また、固定資産や棚卸資産、引当金の計算に必要な台帳や在庫明細、契約情報などが整っていない場合、基礎データの準備から作業が始まるため、整理仕訳の処理も一段と煩雑になります。

監査・税務の説明負荷が跳ね上がる

月次で証跡や差異の確認、承認記録などを積み上げていないと、年次決算時に監査や税務調査が入ると、追加で資料を求められたり、データの再集計が必要になるケースが増えます。これにより、期末の説明対応や書類準備の負担が大幅に増加し、通常業務に支障をきたすことも少なくありません。

年次決算で特に工数がかかる業務はどこか

年次決算で業務負担が一気に増える場面は、証憑の回収や契約内容の確認、残高突合、棚卸評価、固定資産の現物確認、引当金や減損処理、監査や税務対応といった多岐にわたる工程です。こうした業務は特に多拠点展開している企業ほど、証憑や請求書の量が多く、書式がバラバラだったり手作業が多い場合、業務効率が大きく低下します。

紙文化や各拠点から集まる資料の確認、二重入力の発生により、実際にはかなりの時間と労力が割かれていることが少なくありません。こうした状況でも「年次決算は忙しくて当然」と受け止めがちですが、多くの企業で見直しや改善余地が残されています。

年次決算業務の負担がなぜ膨らみやすいのかを具体的に整理し、どのように工数を抑えていけるかを考えることが、生産性向上やミス削減につながります。実際に証憑や請求書の取扱量を減らし、業務手順を統一し、標準化を進めることで、現場の作業負担を確実に減らすことができます。

この章では、特に手間のかかる業務とその要因について、以下の項目で具体的に解説します。

- 年次で工数が爆発しやすい典型パターン

- 手間を増やす3要因

これらの課題を解決し、より本質的な業務に注力するには、適切なサービス活用も視野に入れることが有効です。自社の業務課題に合わせた効率化の方法や一括請求サービスの資料請求もぜひご検討ください。

年次で工数が爆発しやすい典型パターン

年次決算で工数が急増するパターンには、証憑の回収や契約内容の確認が期末に集中し、未回収や不備が発覚するケースが多く見受けられます。仮払金や未払金、前払金などの残高突合では、取引件数が多い企業ほど確認作業に時間がかかります。

棚卸評価では、実施日程の調整や差異の原因調査、評価方法の統一作業が発生し、現場ごとに手間が膨らみやすいです。さらに、固定資産の現物確認は、複数拠点に資産が分散している場合、現地対応が必要となり、作業の分担やスケジュール調整が複雑化します。

決算整理では、引当金や減損、税金計算といった専門的な判断や上長レビューが何度も往復し、工程が長期化する傾向もあります。監査や税務対応では、追加資料の提出や再集計、内容修正が繰り返されることで、作業のやり直しが多発します。こうした工程が年度末に重なるため、通常月と比べて一気に業務量が膨張しやすいのです。

手間を増やす3要因

年次決算の現場で手間が増える背景には、主に三つの要因があります。

1. 紙媒体での運用とフォーマットの不統一

証憑や請求書を紙で管理し、書式がバラバラなまま運用していることが、最も大きな手間の原因となります。紙ベースだと開封や仕分け、確認作業が煩雑になり、拠点ごとに書式や記載内容が異なると、集計や照合作業にも余計な手間がかかります。

2. 他部署・複数拠点との連携による複雑化

他部門や複数の拠点を横断して作業を進める必要がある点も、手間が増える大きな要因です。各拠点や部門から本部に証憑やデータを集めるプロセスが複雑化し、進捗管理や確認作業が遅れやすくなります。

3. 会計システムとの連携不足と手作業

手作業やExcelを使った二重入力など、会計システムと十分に連携できていない場合、手作業での入力や転記が増え、ミスが発生しやすくなり、全体の効率も落ちてしまいます。

これらの課題を減らすためには、証憑や請求書の数そのものを減らし、標準化と電子化を進めることが有効です。業務プロセスの見直しや一括請求サービスの活用によって、年次決算の負担を根本から軽減する一歩となります。

どうすれば年次決算の手間は減るのか?

年次決算で発生する大きな負担は、証憑や入力作業が多いことに起因します。証憑や仕訳の処理件数が多いほど、確認や突合作業、追加資料の収集が煩雑化し、期末に業務が集中します。

これを防ぐためには、日頃の経理処理から証憑や入力の数を減らし、月次決算をきちんと回すことが重要です。この章では、月次運用を通じて年次決算の山場を平準化し、工数を削減する具体策として、以下の特に効果の高い改善ポイントについて解説します。

- 年次の捌く山は月次運用から平準化して減らす

- 特に効く改善ポイント

年次の捌く山は月次運用から平準化して減らす

証憑や仕訳の処理が年次決算に集中すると、対応しきれずにミスや抜け漏れが起こりやすくなります。これを避けるには、まず紙の資料やバラバラのフォーマットを電子化し、記録や計上を月次で統一することが基本です。

また、他部署や拠点ごとに証憑を回収する工程を省略し、本部で受領・管理する仕組みに切り替えることで無駄なやりとりが減ります。さらに手作業やExcel依存から脱却し、データの自動集計や会計システムへの自動連携を進めると、月次の時点で証憑処理や仕訳入力が済み、年次決算時の「山」が格段に小さくなります。

こうした運用の平準化が、年次決算の負荷を根本から下げるカギです。

特に効く改善ポイント

改善策の中でも、請求書の受領から支払い、仕訳処理までの流れを統一することが、特に大きな改善効果をもたらします。たとえば、部門や拠点ごとに異なる請求書の受領や、支払方法のばらつきを一本化し、共通のルールや配賦方法を設定すると、処理が大幅にシンプルになります。

月次の時点でチェックリストやフローを作成し、誰でも同じ手順で確認できるようにすると、手続きの属人化を防げます。特に拠点数が多い企業ほど、毎月発生する通信費や水道光熱費などの請求処理は煩雑になりがちですが、紙と電子が混在している場合も、電子化と集約管理を進めることで工数が減少します。

こうした標準化と業務の整理が、年次決算の効率化に直結します。

年次決算の証憑処理を軽くする一括請求の活用

年次決算の時期になると、証憑の回収や仕訳作業が一気に増え、経理部門の負担が大きくなりがちです。特に通信費や水道光熱費は、毎月複数の事業者や拠点から紙や電子の請求書が届き、支払方法やフォーマットも統一されていないため、請求書ごとの確認・入力・集計に多くの時間がかかります。

このような手間は、月次決算の段階から効率化していない場合、年次決算で一気に表面化しやすいポイントです。本章では、通信費や水道光熱費の請求処理で発生しやすい煩雑さと、一括請求サービスを活用した場合にどのような効率化が実現できるのかを解説します。

- 請求書処理でかかる手間を仕組みで簡素化

請求書処理でかかる手間を仕組みで簡素化

通信費や水道光熱費の請求書処理では、複数の事業者から紙と電子の両方で請求書が届くことが多く、拠点や取引ごとにフォーマットや受け取り方法が異なります。加えて、支払方法も口座振替や窓口払いなどバラバラで、毎月の支払日も統一されていないため、管理が煩雑になりやすいです。

利用明細の内容を部門別や契約単位で集計する作業にも労力がかかり、入力ミスや支払漏れといったリスクも高まります。こうした課題は、月次決算時には見逃されがちですが、年次決算で証憑の網羅性や正確性が求められる段階で一気に手間となって現れます。

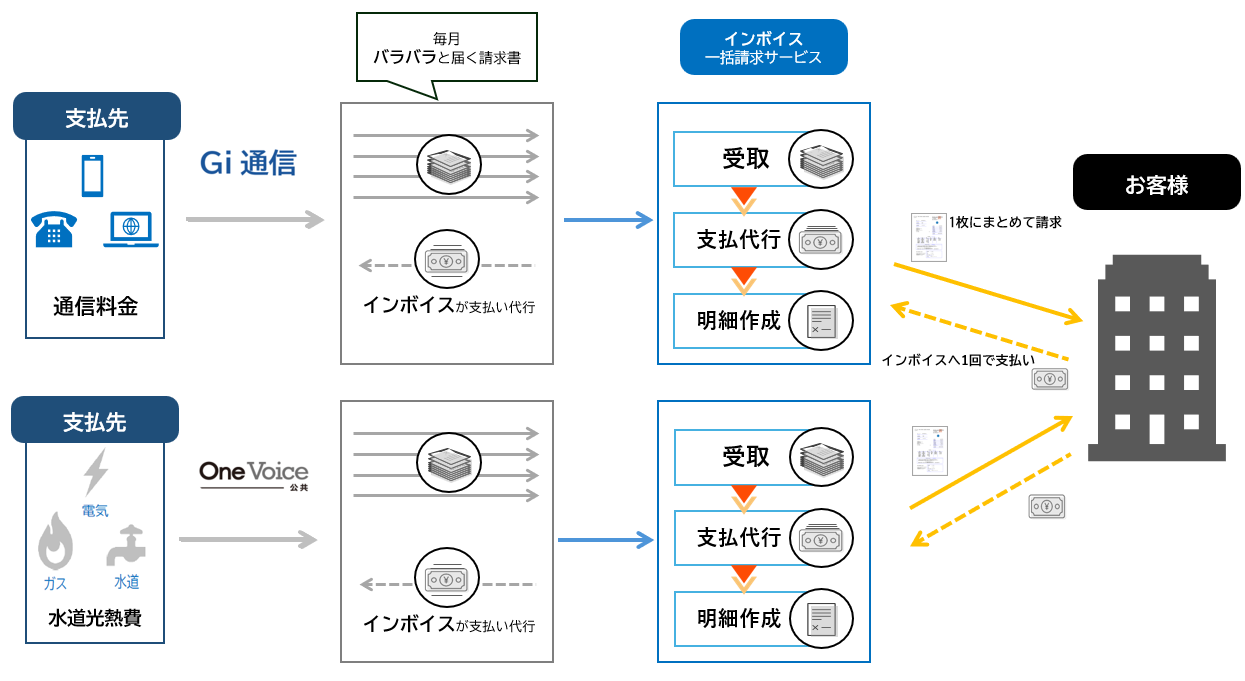

請求書の回収・保管・集計・仕訳まで一連業務を代行

簡素化する手法として、インボイスの一括請求サービスを活用することで、通信費や水道光熱費の請求書が毎月1通に集約され、支払も月1回にまとめられます。たとえば、通信費であれば電話回線ごと、水道光熱費であれば契約番号ごとに利用料金や使用量が明細として整理され、部門別・拠点別の費用把握も簡単です。

全ての請求書が電子化されることで、会計システムとの連動やデータ化も進み、請求書の回収・保管・集計・仕訳まで一連の業務が大幅に効率化されます。これにより、年次決算時の証憑処理や経費集計にかかる工数が削減され、経理部門は本来注力すべき分析や判断業務に時間を割けるようになります。

年次決算業務の負担軽減できる業務

一括請求サービスを導入することで、年次決算業務における各業務の手間や工数を減らします。

証憑・入力数の削減

複数に分散していた請求書が一つに集約されることで、月次の証憑処理やデータ入力の件数が大幅に減り、確認・突合作業の負荷が軽減されます。

月次運用の平準化

請求書処理の電子化と標準化により、日頃から月次決算をスムーズに運用できるようになります。これにより、年次決算時に「1年分のツケ」が集中することを防ぎ、業務の山を平準化します。

他部署・多拠点連携の簡素化

紙媒体での運用やフォーマットの不統一が解消され、各拠点や部門からの情報収集や調整にかかる手間が劇的に削減されます。

ミス・手戻りの低減

手作業による入力や転記が減り、会計システムとの連携が強化されることで、ヒューマンエラーが減少し、再集計や内容修正といった手戻りも少なくなります。

これらの改善により、経理部門は証憑処理や仕訳作業にかかる時間を削減し、会計分析や経営判断など、より戦略的な業務に注力できるようになります。

一括サービスは現在15,000の法人で利用いただき、様々な業界で工数削減を実現しています。

Q&A

この章では、通信費や公共料金の請求処理に関して現場から寄せられやすい質問を取り上げ、実務負担の軽減に直接つながる回答をまとめます。

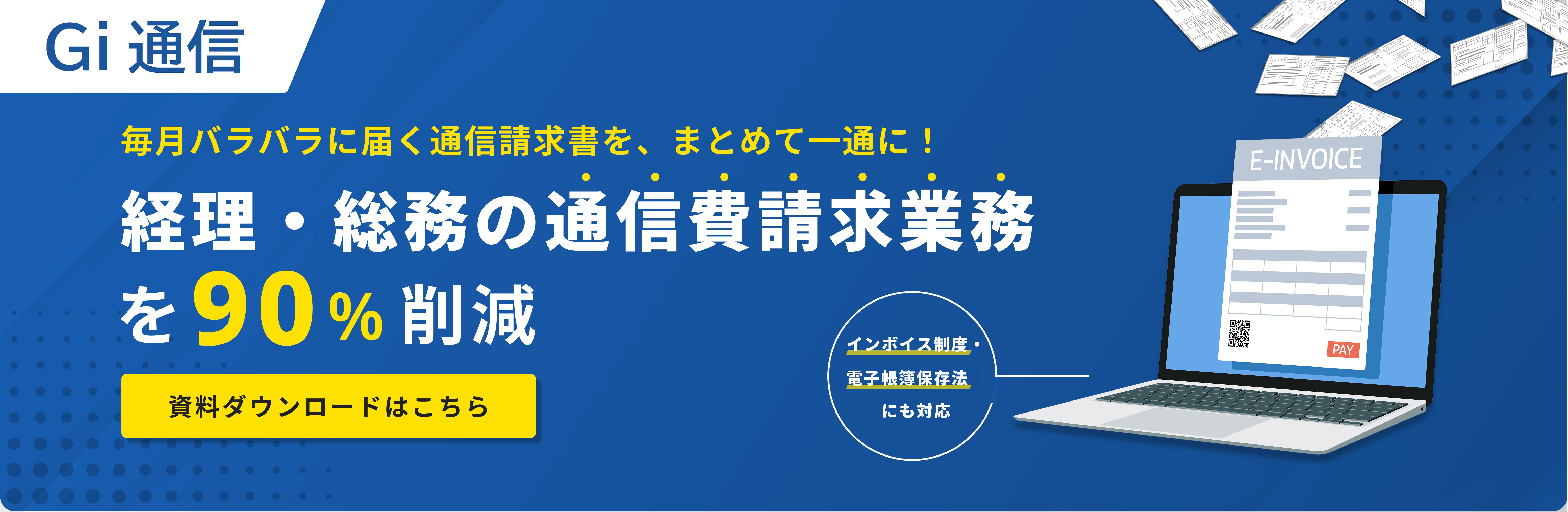

多拠点から届く大量の通信費請求書処理を効率化できますか?

効率化できます。通信費の請求書は、会社によっては数十通から百通以上が毎月バラバラに届くため、経理が個別対応する負担が大きくなりがちです。

「Gi通信」を活用することで、国内のすべての通信事業者からの請求書を、1つの形式にまとめて電子化するので、通信費請求処理の効率化が可能です。

「Gi通信」では具体的にどのようなメリットがありますか?

Gi通信を利用することで以下のメリットがあります。

- 適格請求書の発行や、電話回線ごとの利用明細の整理も可能。

- 支払方法も統一されるため、支払依頼や社内承認の手続きが月1回で済み、大幅な工数削減につながる

- 毎月の請求書受領・支払・仕訳・保管を標準化することで、証憑回収漏れや入力ミス、支払漏れのリスクを抑えられる

- 経理業務全体の効率化と正確な部門別経費の把握が実現

- インボイス制度にも対応できるため、法令対応も安心して進められる

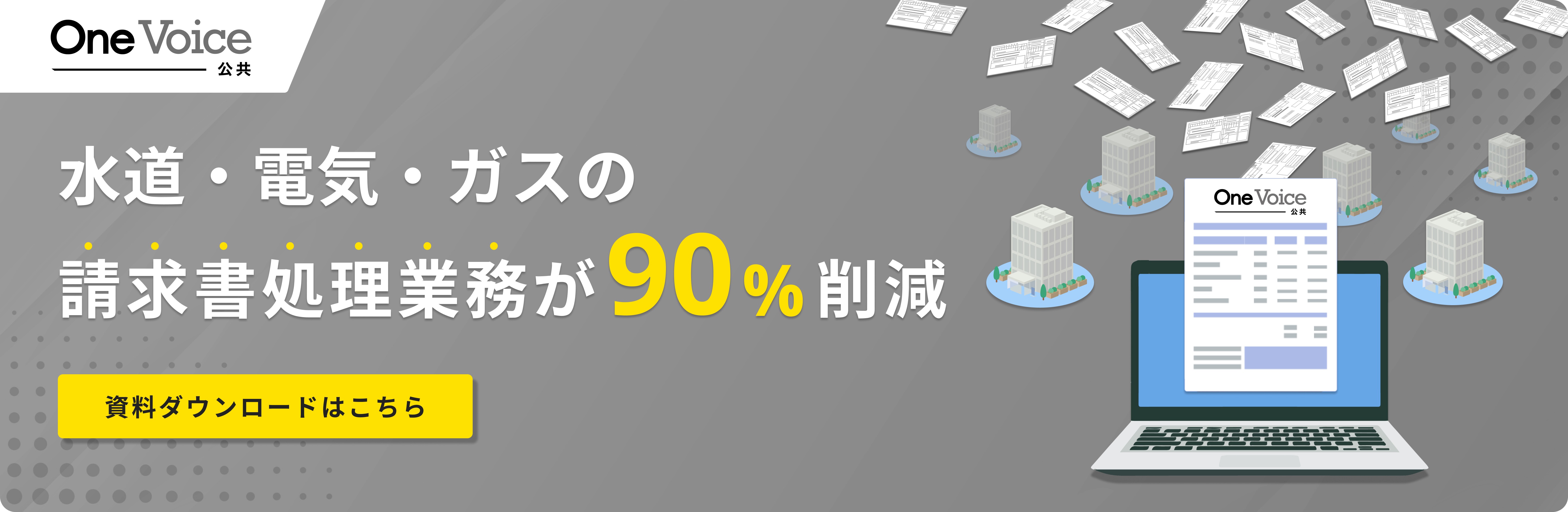

事業所ごとに異なる公共料金の請求書処理を効率化できますか?

効率化できます。水道・電気・ガスといった公共料金の請求書は、事業所や店舗ごとに発行元や形式が異なるため、支払や仕訳が煩雑になりやすい傾向があります。「One Voice公共」を利用すると、全国の多様な事業者から届く請求書をまとめて処理でき、支払日や手続きが月1回に統一が可能です。

「One Voice公共」の特長は何ですか?

One Voice公共を利用することで以下のメリットがあります。

- 紙と電子が混在する状況でも請求書を電子化し、必要に応じて原本のダウンロードも可能

- 特に地方水道局やプロパンガスなど、多様な供給元にも対応できるため、請求書受領・仕訳・支払の一連作業を大幅に簡素化

- 証憑管理や支払業務の負荷を減らせるだけでなく、経費集計やCO₂排出量の算定も効率的に進められる点が現場で高く評価

まとめ

年次決算は、証憑の回収や残高確認、決算整理、監査対応など多岐にわたる作業が集中し、特に多拠点や複数部門を持つ企業では業務負荷が大きくなります。月次決算をきちんと運用していない場合、1年間の取引をまとめて処理することになり、証憑の回収漏れや元データ不足、説明対応の手間が期末に一気に発生します。

実際、請求書や伝票が紙と電子で混在していたり、拠点ごとに管理や仕訳が分かれている場合、年次決算時の工数は想像以上に膨らみます。

こうした課題は、証憑や請求書の件数を減らし、入力や承認の手順を統一する、また請求・支払・会計処理の流れを標準化することで、業務負担を大幅に減らすことが可能です。特に、通信費や水道光熱費など毎月必ず発生し拠点ごとに請求が分かれるものは、請求書の電子化・一括化によって月次から効率化し、年次決算時の集計や証憑確認も大幅に簡単になります。

実際に、一括請求の仕組みを導入することで、店舗や拠点ごとの請求が1枚にまとまり、支払や仕訳業務が月1回に集約できた事例も出ています。紙文化や部門横断の手作業に悩まされていた企業が、電子化とプロセス標準化によって、決算業務の質とスピードを両立できるようになりました。

「年次決算の忙しさは仕方ない」と感じている方こそ、一度業務プロセスの見直しと一括請求の導入を検討してみてください。証憑処理や仕訳作業の負担を軽減することで、会計分析や経営判断など、より重要な業務に時間を割くことができるようになります。

決算業務の負担軽減や業務効率化に課題を感じている場合は、ぜひ株式会社インボイスまでご相談ください。現場の状況や課題をしっかりと把握した上で、最適な改善策をご案内いたします。