オンライン税務調査は証憑を「今すぐ」出せる体制へ!経理が押さえる4ステップを解説

更新日:2026.06.25

ー 目次 ー

税務調査(国税調査)の現場で、オンラインツールの活用が広がっています。国税庁は2025年9月以降、Microsoft Teamsなどを用いたオンライン税務調査の運用を順次開始しており、2026年6月時点では5つの国税局(事務所)で利用が始まっています。

Teams会議中に「この仕訳の証憑を画面共有で見せてください」と求められたとき、本社から即座に提示できますか?本記事では、オンライン税務調査の実務ポイント・証憑が出せない4つの構造的要因・体制構築4ステップを、表とチェックリストで解説します。

こんな方におすすめ

- オンライン税務調査での即時対応に不安がある多拠点企業の経理担当者

- 拠点ごとの証憑管理を統一し、内部統制を強化したい経理課長

オンライン税務調査とは?従来の税務調査と異なる実務ポイント

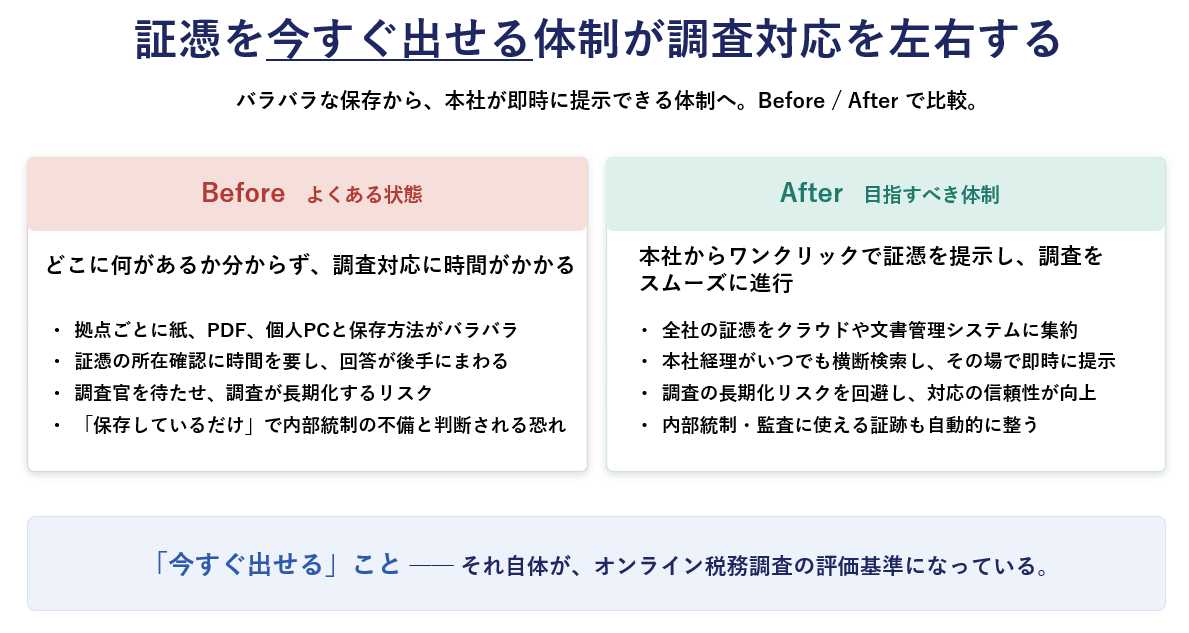

オンライン税務調査とは、国税庁が推進するデジタルトランスフォーメーションの一環として、Web会議システムやオンラインストレージを活用して実施される税務調査の形式です。臨場(実地)調査を原則としつつ、効率的な調査の実施に資すると国税当局が判断した場合に部分的にオンラインツールが利用されます。

特に大規模法人や多拠点企業では、調査官から「その支店の証憑を今すぐ共有してください」と求められた際に、本社主導で即座に資料を提示できる体制が問われます。「保存している」だけでは不十分で、「すぐに出せる」ことが新しい判断基準になりつつあるのです。

- 税務調査のオンライン化で変わる4つのポイント

- 税務調査でのTeams利用|事前に確認すべき点

- 多拠点企業ほど一元管理が成否を分ける理由

- 電帳法・インボイス制度と税務調査対応の関係

税務調査のオンライン化で変わる3つのポイント

従来の対面型税務調査と比較すると、オンライン税務調査では実務に以下の変化が生じています。

| 観点 | 従来の対面税務調査 | オンライン税務調査 |

|---|---|---|

| 確認方法 | 調査官が訪問し紙資料を直接確認 | Web会議で画面共有・ファイル送信 |

| 資料提示の即時性 | 事前準備した資料を順次提示 | 会議中に即時指定・その場で提示 |

| 評価軸 | 「保存しているか」 | 「指定された粒度で取り出せるか」 |

| 本社の役割 | 拠点が個別対応 | 本社が全拠点分を一元的に提示 |

特に「保存」から「提示」へと評価軸が変化したことで、証憑管理の標準化と検索性確保が、実務上の最重要論点となっています。

税務調査でのTeams利用|事前に確認すべき点

Microsoft Teamsは、国税庁が案内するオンラインツールの一つです。ただし、すべての税務調査で利用が義務付けられているわけではなく、税務署等の担当者と納税者双方の合意があった場合に限り利用されます。利用にあたっては、メールアドレス等の必要事項をMicrosoft Formsで事前登録する必要があります。

また、Teamsの録音・録画・文字起こし機能については、国税庁のQ&Aで利用上の留意点が示されています。調査前に必ず公式案内を確認し、自社の運用ルールや担当者周知を徹底しましょう。誰が画面共有を担当するか、資料提示の手順をあらかじめ取り決めておくことで、当日のトラブルや提示遅延を防げます。

複数拠点の企業ほど一元管理が成否を分ける理由

全国に拠点を展開する企業では、本社が全拠点の帳簿・証憑を一元的に把握できていないと、調査時に提示までのタイムロスや情報の行き違いが発生しやすくなります。

拠点ごとに証憑の保存形式や運用ルールが異なれば、1拠点の例外運用が全社リスクへと波及します。調査官から特定拠点の資料提出を求められたときに、本社から即座に提示できない状況は、内部統制の不備と判断される可能性が高まります。

電帳法・インボイス制度と税務調査対応の関係

2024年1月からの電子取引データの電子保存完全義務化(宥恕措置終了)、2023年10月からのインボイス制度開始により、証憑の電子保存や適格請求書番号の管理が求められるようになりました。ただし、電子化が進んでいても、紙受領証憑や拠点独自ルールが残っていれば、調査時の検索性や即時提示には課題が残ります。

【独自調査】インボイス制度の移行・運用には依然として課題が残る

株式会社インボイスが実施した「インボイス制度定着調査」(2024年8月実施・n=297)によると、受取請求書のインボイス制度対応について「混乱なく移行できた」と回答した企業はわずか29%にとどまり、約半数以上が何らかの混乱を経験しています。さらに「現在も混乱しているが移行できている」と答えた企業も7%存在し、制度開始から1年経過後も運用が定着しきれていない実態が浮かび上がりました。

| 調査項目 | 回答結果 | 調査時の課題への示唆 |

|---|---|---|

| 混乱なく移行できた企業 | 29% | 7割超は何らかの混乱・業務負荷を抱える |

| 業務時間が増加した企業 | 50%以上 | 処理時間増は検索性・即時提示の障害に直結 |

| 業務増加要因1位「適格請求書の要件確認」 | 63% | 調査官への根拠説明にも時間を要する |

| 現在の不安1位「適格請求書の取得漏れ」 | 32% | 取得漏れは税務調査時の指摘リスクに直結 |

| 不安2位「要件確認が正確にできているか」 | 29% | 確認精度の低さは調査対応力低下を招く |

注目すべきは、業務負荷だけでなく「正確に対応できているか」という心理的な不安を抱える担当者が2〜3割程度存在する点です。この不安は、税務調査時に「証憑をすぐ出せるか」「内容を正確に説明できるか」という対応力にも直結します。

「保存済み」より「即提示できる体制」が評価される時代に

「電帳法に対応した/インボイス番号を管理している」だけでは、税務調査時の安心材料にはなりません。本社から横断的に検索・提示できる体制かどうかが評価されるため、運用統一と検索ルールの整備が不可欠です。特に多拠点企業では、拠点ごとの運用差を解消し、全社共通の基盤を整えることが、調査対応力と担当者の心理的負担軽減の両方に効きます。

オンライン税務調査で証憑を出せない4つの構造的要因

多拠点企業では「証憑はあるのに、調査時に本社から提示できない」事態が起こりがちです。背景には4つの構造的要因があります。まずは全体像を一覧で確認しましょう。

| 要因 | 何が起きているか | 調査時の影響 |

|---|---|---|

| ① 保存形式のサイロ化 | 紙・PDF・NASが拠点ごとに分断 | 「どこに何があるか」を本社が把握できない |

| ② 命名ルールの不統一 | ファイル名の並び順が拠点でバラバラ | 横断検索ができず、対応が後手に回る |

| ③ 権限設計の不備 | 本社が拠点フォルダにアクセスできない | 調査のたびに共有設定変更が必要 |

| ④ 証憑と仕訳の紐付け不足 | どの仕訳に対応する証憑か不明確 | 根拠説明に時間がかかる |

以下、それぞれの要因と、現場で発生する具体例を解説します。

要因①|紙・PDF・NASが混在する「保存形式のサイロ化」

ある支店は紙原本、別の拠点はPDFをローカルPCやNASに保存----このように保存形式が拠点ごとに分断されていると、本社からの即時確認は困難になります。「どこに何があるのか」を横断的に把握できず、調査時の対応が後手に回ります。

要因②|命名ルール不統一が招く検索遅延

「2026_01_大阪_交通費.pdf」と「領収書_202601_渋谷.pdf」のように、整理軸(拠点・年月・取引先など)の並び順が拠点ごとに異なると、本社で横断検索する際の負荷が一気に増大します。結果として説明や再提出の手間が増え、対応スピードが落ちます。

要因③|本社からアクセスできない権限設計

証憑データが各拠点のローカル環境や部門限定フォルダに保存されていると、本社経理部門が調査時に即時アクセスできません。さらに、調査のたびに共有設定を変更する運用は、ヒューマンエラーや権限漏洩のリスクも高めます。権限設計が一元化されていない状態は、ガバナンス面の課題にも直結します。

要因④|証憑と仕訳の紐付け不足による帳簿不整合

証憑画像やPDFを保存していても、「どの仕訳・どの勘定科目・どの拠点の記録」と対応しているかが不明確だと、調査官への根拠説明に時間がかかります。税務調査では、証憑が保存されているだけでなく、帳簿の各仕訳と正確に対応していることが重視されます。

【事例】「確認します」の連鎖が招く調査長期化

拠点担当者が不在で証憑の所在がわからず、紙原本の場所確認や電子データのアップロード漏れが重なると、本社は調査官に「確認します」としか答えられない場面に陥ります。この状態が続くと、調査官からの信頼低下や調査長期化につながり、最悪の場合は推計課税や追加調査の対象となるリスクも生じます。

こうした事態を未然に防ぐには、保存形式・命名ルール・権限設計・紐付けの徹底と、平時からの運用チェックが不可欠です。次章では、自社の現状を客観的に診断する方法を解説します。

税務調査対応力を自己診断|体制・ルール・運用の3観点チェック

第2章で挙げた4つの構造的要因を、自社がどれだけクリアできているか。本章では「体制」「ルール」「運用」の3観点で自己診断できるチェックリストと、優先整備拠点を絞り込む方法を解説します。

まずは、以下のチェックリストで自社の現状を点検してください。

| 観点 | チェック項目 | 確認 |

|---|---|---|

| 体制 | 本社から全拠点の証憑保存先を一元的に見渡せる | ☐ |

| 本社経理部門が役割に応じた閲覧・検索・DL権限を持っている | ☐ | |

| 主要担当者が不在でも代替者が即対応できる | ☐ | |

| ルール | スキャン基準(解像度・形式)が全拠点で統一されている | ☐ |

| ファイル命名ルールが文書化され全拠点で運用されている | ☐ | |

| 登録期限と例外時の対応手順が決まっている | ☐ | |

| 運用 | 証憑が仕訳番号・勘定科目・拠点情報と紐付いている | ☐ |

| 月次締めと連動した証憑登録が徹底されている | ☐ | |

| 抜き打ち検索テストを年1回以上実施している | ☐ |

☑ チェックが7個未満の場合は、後述の体制構築4ステップで優先整備が必要です。

体制チェック|「本社から全拠点を見渡せるか」を確認

「特定拠点の証憑を今すぐ見せてください」と求められた瞬間に、本社が全拠点データへアクセスできること----これがオンライン税務調査対応の出発点です。保存先が拠点ごとに分かれていたり、部門単位でしか開けない場合は、調査対応の遅延リスクが高まります。不適切な権限設計は、情報セキュリティ上のリスクだけでなく、税務調査時の対応遅延にも直結します。

ルールチェック|「拠点ごとの独自運用」を洗い出す

電子化が進んでいても、フォルダ構造・保存形式・スキャン基準・ファイル命名規則が拠点ごとに異なれば、検索性は確保できません。「領収書_2024年4月_大阪店」と「202404_領収書_大阪.pdf」が共存していれば、横断検索で漏れや重複が発生します。電子データと紙データの混在運用に関するルールが曖昧な場合、後の監査で不備指摘のリスクもあります。

運用チェック|「何分で出せるか」をKPI化する

証憑データが仕訳番号・勘定科目と紐付いているか、月次締めと連動した登録が徹底されているか、各拠点への教育と本番さながらの抜き打ち検索テストが行われているか----この3点が運用面の要です。「証憑を何分で検索できるか」を測定指標(KPI)として可視化することをおすすめします。

リスクベース診断|優先整備拠点の特定方法

全拠点を一律に整備するのは現実的でないため、リスクの高い拠点を優先することが効率的です。以下のリスク要因を指標化し、拠点ごとの現状を一覧化(リスクマップ化)すると、投資・教育・体制強化の優先順位が明確になります。

| リスク要因 | 判断の目安 | 優先度 |

|---|---|---|

| 紙証憑の比率が高い | 紙保管が全証憑の50%以上 | 🔴 高 |

| 担当者の属人化 | 経理担当者が1名のみ・引継書なし | 🔴 高 |

| 保存先の分散 | ローカルPC・NAS・クラウドが混在 | 🟡 中 |

| 例外運用の常態化 | 標準ルール外の処理が月5件以上 | 🟡 中 |

| 監査での過去指摘あり | 直近3年で証憑関連の指摘経験あり | 🔴 高 |

「高」が2つ以上該当する拠点は、最優先で改善着手すべき対象です。

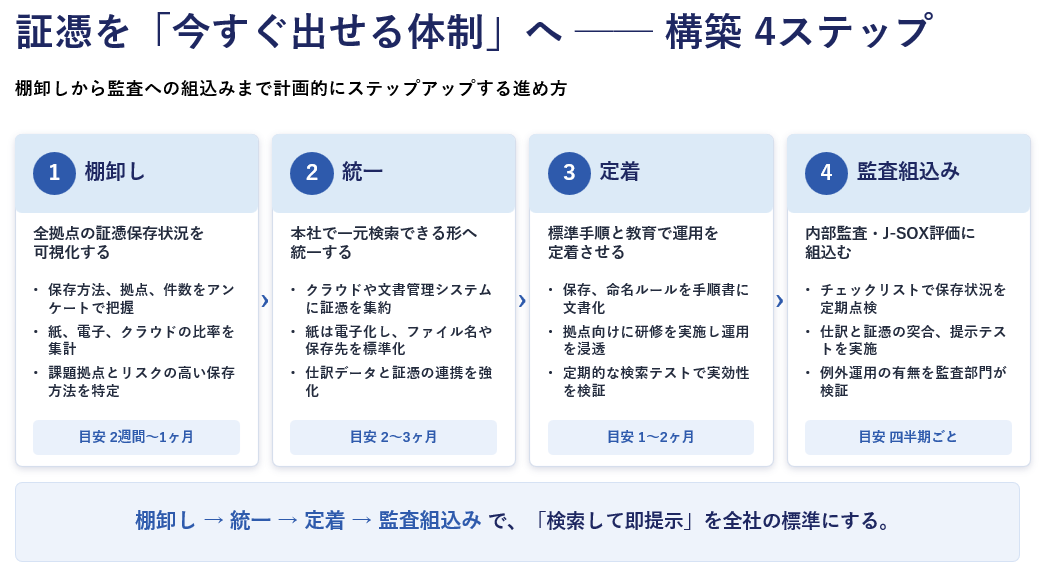

オンライン税務調査に備える体制構築4ステップ

多拠点企業がオンライン税務調査に対応するには、証憑の電子化だけでなく、本社が「すぐに出せる」体制の構築が不可欠です。本章では、現状の棚卸しから統一運用、教育、内部監査までの4ステップ整備プロセスを解説します。今月から着手できるアクションも提示しますので、「証憑が出せない」リスクを段階的に減らすロードマップとしてご活用ください。

| ステップ | 取り組み内容 | 目安期間 |

|---|---|---|

| ① 棚卸し | 全拠点の証憑保存状況をアンケートで把握 | 2週間〜1ヶ月 |

| ② 統一 | 保管先を本社一元検索できる形へ統合 | 2〜3ヶ月 |

| ③ 定着 | 標準手順書と拠点教育で運用を定着化 | 1〜2ヶ月 |

| ④ 監査組込み | 内部監査・J-SOX評価に証憑管理を組込み | 四半期ごと |

ステップ① 全拠点の証憑保存状況を棚卸し

最初に着手すべきは、各拠点の証憑保存状況を詳細に把握することです。「紙」「電子」「クラウド」など保存媒体の比率、担当者数、利用機器、登録・保存手順を調査票で集計します。アンケート形式で「直近3カ月の証憑保存方法」「証憑管理担当者の人数」「電子化済みの帳票種別」をヒアリングすれば、現場の実態を数値化できます。この棚卸し結果が、次の整理・投資判断の土台となります。

ステップ② 保管先を本社一元検索できる形へ統一

棚卸しで現状を可視化したら、保管先を本社から一括検索できる体制へ統一します。ERPの添付機能、文書管理システム、クラウド保存など既存の仕組みを活用しつつ、拠点ごとのローカル保存や個別運用を段階的に減らします。

統一の要件は以下3点です。

- 本社から全拠点分の証憑に即時アクセスできること

- 閲覧・ダウンロード権限が役割別に明確になっていること

- 証憑と仕訳データが連携していること

ステップ③ 標準手順書と拠点教育で運用定着化

システムや保存先を統一した後は、運用ルールを標準手順書として明文化し、拠点担当者へ教育を実施します。標準化すべき4項目と、それぞれで決めるべき内容・よくある不備例を以下に整理します。

| 標準化項目 | 具体的に決めること | よくある不備例 |

|---|---|---|

| スキャン基準 | 解像度(200dpi以上)・カラー/モノクロ・PDF形式 | 解像度がバラバラでOCRが文字を読めない |

| ファイル命名ルール | 「YYYYMMDD_拠点コード_取引先_金額.pdf」など順序の固定 | 拠点ごとに順序が異なり横断検索不可 |

| 登録期限 | 月次締め後◯営業日以内・遅延時のアラート設定 | 拠点判断で先送り、決算直前に大量未登録 |

| 例外時の対応 | 紙原本のみ/領収書紛失/遡及修正の手順を文書化 | 例外対応が属人化し、担当者交代で再現不能 |

定期的な説明会やオンライン研修に加え、拠点ごとに検索テストや模擬調査を行うことで、ルールが現場に浸透しているかを検証できます。教育とテストの積み重ねが、運用の形骸化を防ぎます。

ステップ④ 証憑管理を内部監査・J-SOX評価に組込み

証憑管理の仕組みが定着したら、内部監査やJ-SOX評価のプロセスに組込みます。具体的には次の3点です。

- 証憑保存・検索の運用状況を定期的に監査チェックリストで点検

- 帳簿と証憑の突合テストを実施

- ルール違反や例外運用の発生有無を監査部門が検証

監査・統制の一部として証憑管理を位置づけることで、運用の実効性が高まり、税務調査・外部監査の双方に耐えうる体制が維持されます。

今月から始める3アクション|小さく始めて全社展開へ

体制整備は数カ月単位のプロジェクトになりがちですが、今月からすぐ着手できる対策もあります。まずは以下の3つから始めましょう。

| # | アクション | 目的 | 目安工数 |

|---|---|---|---|

| 1 | 全拠点の証憑保存状況アンケート | 現状の棚卸し・課題拠点の特定 | 2週間 |

| 2 | 本社から抜き打ち証憑検索テスト | 「何分で出せるか」を定量把握 | 半日 |

| 3 | 主要拠点でのオンライン模擬調査 | Teams画面共有手順の習熟 | 1拠点1時間 |

早期実施により現場課題を洗い出し、抜本的な整備計画の優先順位付けにつなげられます。証憑が「今すぐ出せる」体制づくりは、税務調査対応だけでなく、日常の経理業務効率化や内部統制強化にも直結します。

証憑管理ツールを選ぶ4つの軸|オンライン税務調査対応の視点

多拠点での証憑管理を効率化し、オンライン税務調査にも対応できるツール選定の評価軸を、4つに整理しました。

| 評価軸 | 確認ポイント | これがNGだと... |

|---|---|---|

| 検索性 | OCR検索+複数項目の組合せ検索で数秒提示可能か | 調査の場で対応が滞る |

| 権限管理 | 本社・拠点・監査でロール分けできるか | 調査・監査対応が遅延 |

| 仕訳連携 | 仕訳番号・勘定科目・拠点情報を紐付けられるか | 根拠説明に時間がかかる |

| 拠点展開コスト | ライセンス+導入+教育工数の総額が見えるか | 一部拠点だけ運用が遅れる |

以下、4つの軸を順に詳しく見ていきます。

検索性|OCR+複数条件で"数秒提示"を実現できるか

税務調査では「○月○日、○支店の領収書を見せてください」といった指定が入る場面が想定されます。紙・PDF・NAS保存が混在していると、ファイル名やフォルダを一つずつ探す時間が膨らみ、調査の場で対応が滞ります。

ツール選定時には、OCRによる文字認識と、日付・支店・取引先など複数項目を組み合わせて検索し、数秒で該当証憑を絞り込めるかを確認しましょう。事前検索テストで「調査官目線で本当にすぐ出せるか」を検証することが、実務上のリスク低減につながります。

権限管理|本社・拠点・監査のロール分け

保存先が拠点ごとに分断されていたり、権限設定が曖昧だったりすると、本社が必要な証憑にアクセスできず調査対応が滞ります。内部監査やJ-SOX対応の観点からも、アクセスコントロールの明確化は必須です。本社・各拠点・監査担当といった役割ごとに、閲覧・編集・アップロード権限を細かく設定できるかを確認しましょう。権限設計が運用ルールとして定着しているかも、現場ヒアリングやテストで事前に見極めておくと安心です。

仕訳連携|税務リスクが高い勘定科目ほど紐付けが重要

証憑画像やPDFだけを保管していても、どの仕訳・どの勘定科目・どの拠点に紐づく資料かが不明確だと、調査時に一件ずつ説明が必要となり対応が煩雑化します。証憑管理ツールでは、各証憑に仕訳番号・勘定科目・拠点情報を付与し、帳簿との整合性を即座に確認できる機能が選定ポイントです。

特に税務調査では、金額が大きい科目や税務リスクが高い科目について、証憑の即時提示を求められる場面が想定されます。代表的な勘定科目と、本社で揃えるべき検索軸を以下に整理します。

| 勘定科目 | 税務調査で論点になりやすい理由 | 本社で揃えるべき検索軸 |

|---|---|---|

| 旅費交通費 | プライベート利用の疑い・出張実態の確認 | 日付・出張者・行先・拠点 |

| 交際費 | 損金算入限度額・10,000円基準・接待相手の妥当性 | 日付・参加者・取引先・金額 |

| 消耗品費 | 資産計上すべきものを費用処理していないか | 金額・購入品目・拠点 |

| 外注費 | 給与との区分(源泉徴収漏れ)・取引実態 | 取引先・契約書番号・支払日 |

| 売上 | 期ズレ・計上漏れ・グループ会社間取引 | 計上日・取引先・拠点・部門 |

各科目で検索軸を明確に定めて保存・運用し、調査対応を想定した抜き打ち検索テストを定期実施することで、実際の調査時もスムーズな証憑提示が可能となります。

拠点展開コスト|ライセンス・導入・教育工数の見積もり

多拠点で証憑管理ツールを導入する際は、本体ライセンス費用だけでなく、各拠点への展開作業や担当者教育の工数も無視できません。拠点数が多い場合、一部拠点だけ運用が遅れると全社の調査対応が滞るリスクが高まります。

導入時には、初期設定・マニュアル整備・現場教育に要するコストと時間、運用開始後のサポート体制まで含めて見積もります。コストだけでなく、現場負担や定着スピードも評価軸に加えることで、長期的な運用リスクを抑えられます。

オンライン税務調査のよくある質問|FAQ

オンライン税務調査への関心が高まる中、多拠点企業の経理課長からよく寄せられる疑問を整理しました。「オンライン税務調査は義務なのか」「紙証憑だけで対応できるか」「電子帳簿保存法対応で十分か」----現場の不安に、国税庁の公表情報をもとに具体的にお答えします。

Q. オンライン税務調査は義務ですか?

現時点で、すべての納税者に対して強制されているものではありません。国税庁はMicrosoft TeamsやPrimeDriveなどのオンラインツール活用を推進していますが、実際の運用は税務署・国税局の担当者と納税者側双方の合意があった場合に限られます。

税務調査は事業活動の現況確認等が不可欠なため臨場(実地)調査が原則であり、効率化に資すると国税当局が判断した場合に部分的にオンラインツールが利用されます。最新の運用方針は国税庁の公式発表を定期的に確認し、社内で共有しておきましょう。

Q. 紙証憑だけで税務調査に対応できますか?

紙証憑のままでも税務調査自体は受けられますが、多拠点運用の場合、紙中心の管理では本社から即座に資料を提示できない原因となります。オンライン調査では特定拠点の領収書や請求書をその場で求められるケースが増えており、紙原本が拠点ごとに分散していたり、担当者の不在・郵送対応が必要になると、対応が滞り指摘リスクが高まります。

紙運用を続ける場合も、「どの拠点のどの書類がどこにあるか」を本社が一元的に把握し、即座に対応できる体制を整えることが重要です。

Q. 電子帳簿保存法に対応済みなら税務調査は安心ですか?

電子帳簿保存法に対応しているだけでは、税務調査時のすべてのリスクが解消されるとは限りません。法令要件を満たして電子取引データや帳簿の保存を進めていても、「本社からすぐに証憑を提示できる」状態でなければ、調査対応力に不安が残ります。

特に多拠点企業では、拠点ごとに運用ルールや保存先が異なると、いざというときに資料が出てこないリスクがあります。電帳法対応とあわせて、全社で運用ルール・検索性を統一し、本社一元管理体制を構築しておくことが、実務上の安心材料となります。

まとめ|「今すぐ出せる体制」がオンライン税務調査対応の鍵

多拠点企業のオンライン税務調査で最も重視されるのは、電子化の有無ではなく「本社がいつでも根拠資料を即提示できるか」という対応力です。紙証憑や拠点ごとにバラバラな運用のままでは、確認・調整に時間がかかり、調査の長期化や統制不備の指摘につながりかねません。

電子帳簿保存法対応やオンラインツール導入も大切ですが、本質は全拠点で運用ルールを統一し、誰が税務調査に対応しても困らない管理体制を築くことです。この体制整備は、税務調査だけでなく、内部統制・監査対応・月次決算の早期化にも直結します。

請求ABCでは、電子帳簿保存法の運用チェックや、多拠点での証憑管理体制構築に役立つ実務ガイドをご用意しています。「今すぐ出せる体制」づくりの第一歩として、ぜひご活用ください。