【2027年3月末まで】手形・小切手廃止で属人化リスク 経理が備える5つのポイント

更新日:2026.07.10

ー 目次 ー

2027年3月31日をもって、電子交換所における紙の手形・小切手の交換が廃止されます。

これにより、これまで手形が担ってきた支払サイトの調整や、取引先ごとの個別対応が見直しを迫られる可能性があります。特に、請求書の受領ルートや支払条件の判断が担当者任せになっている企業では、手形廃止をきっかけに属人化リスクが表面化しやすくなります。

本記事では、手形・小切手廃止の概要、経理業務への影響、受領請求業務で起こりやすい課題、今から進めるべき対策をわかりやすく解説します。

■参考

- 一般社団法人 全国銀行協会 紙の手形・小切手利用廃止へ

- 金融庁 手形・小切手機能の全面的な電子化について

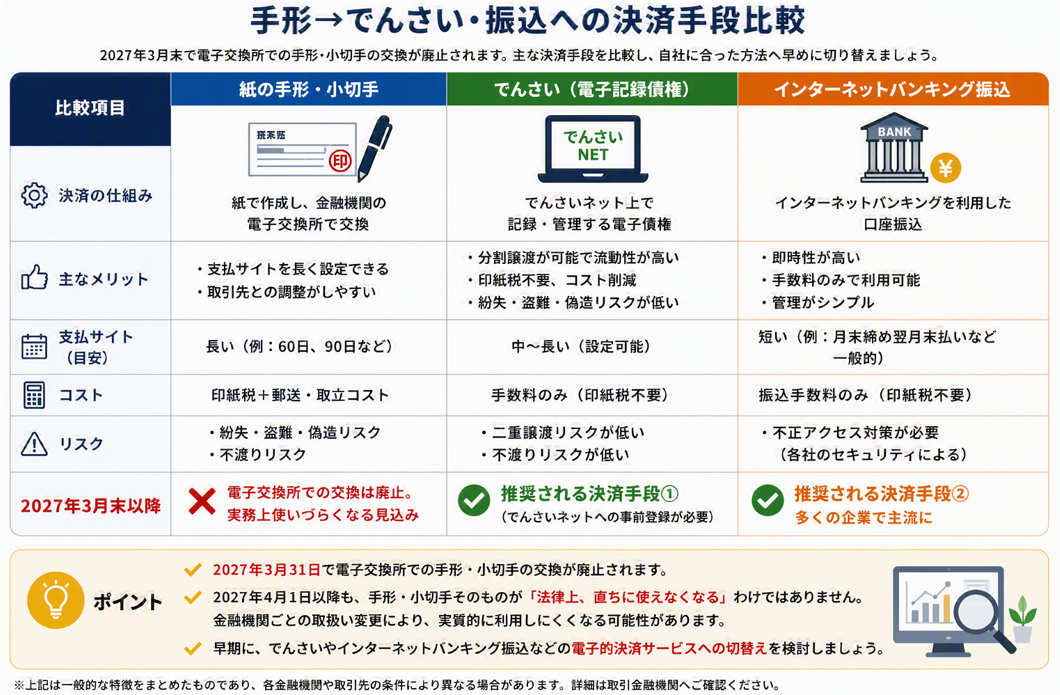

手形・小切手廃止とは?2027年3月末に変わること

まず押さえておきたいのは、2027年3月末で「紙の手形・小切手そのものが法律上ただちに使えなくなる」という意味ではない点です。

全国銀行協会は、2027年3月31日をもって電子交換所における手形・小切手の交換を廃止する方針を明確にしています。2027年4月1日以降は、電子交換所を通じた通常の交換ができなくなるため、金融機関ごとの取扱い変更や、電子記録債権・インターネットバンキングによる振込などへの切り替えが求められます。

つまり、経理実務では「紙の手形・小切手を前提にした支払・回収業務を続けにくくなる」と考えるのが現実的です。

| 項目 | これまで | 2027年4月以降に想定される対応 |

|---|---|---|

| 紙の手形・小切手 | 電子交換所を通じて金融機関間で交換・決済 | 電子交換所での交換は廃止。金融機関ごとの取扱い確認が必要 |

| 主な代替手段 | 紙の手形・小切手、口座振込などを併用 | でんさい等の電子記録債権、インターネットバンキングによる振込などへ移行 |

| 経理への影響 | 支払サイトや取引先ごとの慣習で柔軟に対応 | 支払条件・承認ルール・証跡管理の明確化が重要になる |

手形・小切手の廃止は、単なる決済手段の変更ではありません。これまで紙の運用に隠れていた支払条件の曖昧さや、担当者しか分からない処理ルールを見直すきっかけになります。

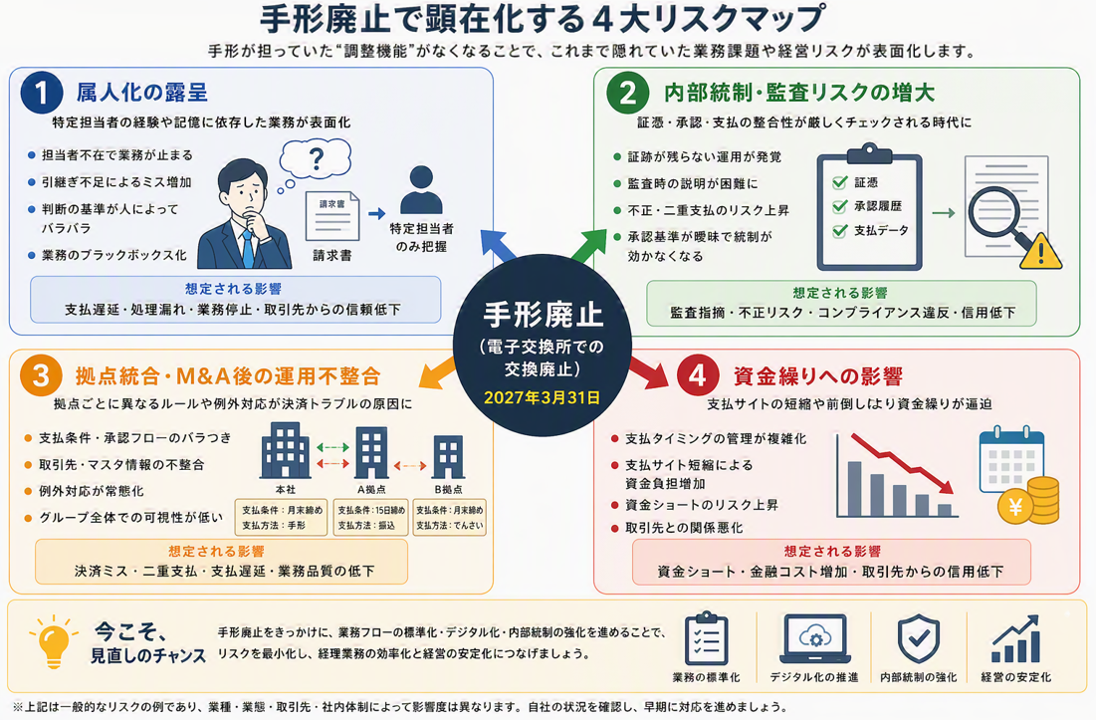

手形廃止が経理業務に与える主な影響

手形・小切手廃止によって、経理部門には大きく4つの影響が生じます。支払タイミングの変化、資金繰り管理の高度化、内部統制・監査対応、そして受領請求業務の属人化リスクの表面化です。

支払タイミングの見直しが必要になる

紙の手形から振込や電子記録債権へ移行すると、これまで手形で確保していた支払サイトを維持できない場合があります。取引先との契約条件によっては、支払日が前倒しになる可能性もあるため、早めに支払条件を確認しておく必要があります。

特に、長年同じ取引条件で運用してきた企業では、「実際の契約条件」と「現場で続いている支払慣習」が一致していないケースもあります。手形廃止を機に、取引先ごとの支払条件を一覧化し、必要に応じて契約書や発注書の内容も確認しましょう。

資金繰り計画の精度が求められる

手形は、支払期日までの猶予を持たせることで、資金繰りの調整に使われてきました。手形の利用が縮小し、振込やでんさいへの移行が進むと、支払予定日と資金残高の管理をより細かく行う必要があります。

たとえば、月末に集中する支払や、特定の仕入先への大口支払がある場合、請求書の到着遅れや承認遅延がそのまま資金繰りの見通しに影響します。経理部門は、請求書が届いてから支払うまでのリードタイムを把握し、資金繰り表へ反映できる体制を整えることが大切です。

内部統制・監査対応の重要性が高まる

決済手段が電子化されると、支払処理の証跡を残しやすくなる一方で、証憑と支払データの整合性も問われやすくなります。

たとえば、請求書、発注書、納品書、支払データの金額が一致していない場合、なぜ差異が発生したのか、誰が承認したのかを説明する必要があります。担当者の記憶や口頭確認だけに頼っていると、監査時に十分な説明ができない可能性があります。

そのため、支払処理の正確性だけでなく、承認履歴、差戻し履歴、修正理由などを記録として残す仕組みづくりが重要です。

受領請求業務の属人化リスクが表面化する

手形が担ってきた"調整弁"の機能がなくなることで、これまで見えにくかった受領請求業務の属人化が浮き彫りになります。請求書の受領ルート、支払条件の判断、承認フローが担当者依存になっている企業ほど、影響を受けやすい傾向があります。詳しくは次章で解説します。

👉 経理が確認すべき「5つのポイント」をすぐチェックしたい方はこちらへスキップ👈

手形廃止で受領請求業務の課題も浮き彫りになる

手形廃止の影響は、支払手段の変更だけにとどまりません。特に注意したいのが、受領請求業務の属人化です。

受領請求業務は、取引先から届く請求書を受け取り、内容確認、部門承認、仕訳計上、支払処理までつなげる業務です。支払業務は自社のルールで管理しやすい一方、請求書の到着方法や締め日、取引先ごとの支払条件は外部要因に左右されやすく、現場ごとの運用差が生まれやすい特徴があります。

手形は支払サイトの「調整弁」として機能していた

紙の手形は、企業の資金繰りや取引先との支払条件を調整する役割を果たしてきました。たとえば、請求書の到着が遅れた場合や、金額確認に時間がかかった場合でも、手形の支払期日までに処理できれば、実務上は大きな問題になりにくいケースがありました。

しかし、でんさいや振込への移行が進むと、請求書の受領、内容確認、承認、支払データ作成までの流れをこれまで以上に正確に管理する必要があります。支払期日や金額、証憑の不一致があると、確認作業の遅れや支払ミスにつながるためです。

受領請求業務で属人化しやすいポイント

受領請求業務では、以下のような業務が担当者の経験や記憶に依存しやすくなります。

| 属人化しやすい業務 | 起こりやすい問題 | 見直しのポイント |

|---|---|---|

| 請求書の受領ルート | 本社、支店、現場、メール、郵送など複数経路で届き、確認漏れが起きる | 受領窓口を集約し、どこに届いた請求書も一覧で確認できるようにする |

| 支払条件の判断 | 取引先ごとの例外ルールを特定の担当者しか把握していない | 支払サイト、締め日、支払方法を取引先マスタに登録する |

| 承認フロー | 誰が何を確認したのか分からず、差戻しや確認待ちが発生する | 金額や部門ごとの承認ルールを明文化する |

| 仕訳・計上処理 | 勘定科目や部門コードの判断が担当者ごとに異なる | 科目ルールや補助科目の使い方を標準化する |

| 支払データ作成 | 振込先や支払額の確認が手作業になり、ミスが発生しやすい | 請求データと支払データを連携し、突合作業を減らす |

手形廃止をきっかけに、こうした業務の曖昧さが見えやすくなります。特に複数拠点の企業では、拠点ごとに異なる請求書の受け取り方や承認ルールが残っている場合があるため、早めの棚卸しが重要です。

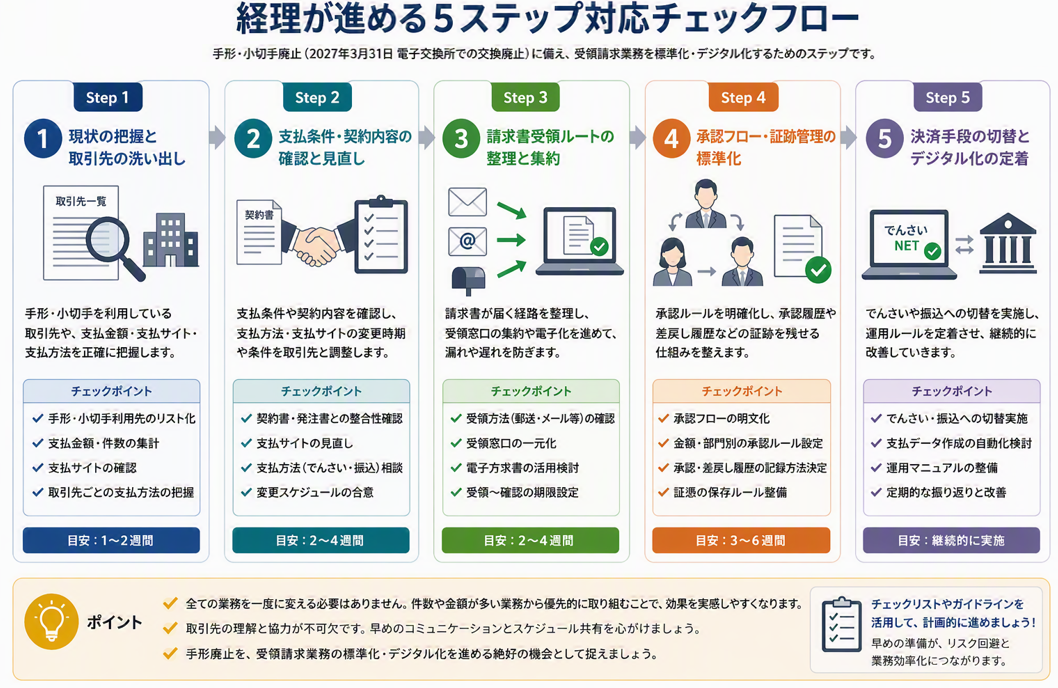

経理が今から確認すべき5つのポイント

手形・小切手廃止への対応は、決済手段を切り替えるだけでは不十分です。請求書の受領から支払までの業務全体を確認し、どこに属人化やリスクがあるかを把握する必要があります。

1. 手形・小切手を使っている取引先を洗い出す

💡 このステップのゴール

手形・小切手を利用している取引先を一覧化し、影響範囲と優先順位を可視化する

まず、自社が現在どの取引先に対して手形・小切手を利用しているかを確認しましょう。支払件数、金額、支払サイト、部門、拠点別に整理すると、影響範囲を把握しやすくなります。

特に、金額が大きい取引先や、手形サイトが長い取引先は、支払方法の変更によって資金繰りへの影響が大きくなる可能性があります。

✅ 洗い出しシートに記載したい項目

- 取引先名/取引先コード

- 年間支払件数・金額

- 支払サイト(例:60日手形、90日手形など)

- 支払部門・拠点

- 担当者・承認者

2. 支払条件と契約内容を確認する

💡 このステップのゴール

契約書上の条件と、実際の運用にズレがないかを取引先ごとに突合する

次に、取引先ごとの支払条件を確認します。契約書、発注書、基本取引契約書、過去の請求書などを照合し、実際の支払運用と契約内容に差がないかを確認しましょう。

長年の取引では、契約書上は振込と記載されていても、実務では手形支払が続いているケースもあります。取引先との認識違いを防ぐためにも、支払方法の変更時期や変更後の条件を事前に調整しておくことが重要です。

⚠️ よくあるズレの例

- 契約書:振込/実務:手形が継続している

- 契約書:月末締翌月末払/実務:月末締翌々月末払

- 契約書上の振込先と実際の入金口座が異なる

- 基本契約書は結んでいるが、個別の支払サイトの変更履歴が管理されていない

3. 請求書の受領ルートを整理する

💡 このステップのゴール

請求書の入口を経理部門が一元的に把握できる仕組みに変える

受領請求業務の属人化を防ぐには、請求書がどこに届き、誰が確認し、どのように承認されるのかを明確にする必要があります。

メール、郵送、Web請求書、現場受け取りなど、請求書の受領ルートが複数ある場合は、経理部門が一元的に把握できる仕組みに見直しましょう。請求書が現場に届いたまま経理へ共有されない状態は、支払遅延や計上漏れの原因になります。

📥 受領ルートの棚卸しチェック

- 郵送で本社/各拠点に届く請求書がある

- PDFがメールで届く(複数の担当者宛て)

- 取引先のWeb請求書システムからダウンロードして入手する

- 現場担当者が納品時に直接受け取っている

- 受領後の共有ルールが明確に決まっていない

4. 承認フローと証跡を残せる状態にする

💡 このステップのゴール

「誰が・いつ・何を承認したか」を後から追える状態を作り、監査対応力を高める

支払処理では、誰が請求内容を確認し、誰が支払を承認したのかを記録として残すことが重要です。特に、金額が大きい支払や例外処理では、承認理由や差戻し履歴を残せるようにしておくと、監査対応にも役立ちます。

紙やメールだけで承認を行っている場合、後から履歴を追いにくくなります。承認フローのデジタル化や、請求書処理システムの活用も検討しましょう。

✅ 承認・証跡に必要な記録項目

- 承認者名と承認日時

- 金額別の承認ルート(例:50万円以上は課長承認、100万円以上は部長承認)

- 差戻し理由と差戻し履歴

- 例外処理の承認理由(口頭ではなく記録として保存)

- 請求書・発注書・納品書のひも付け情報

5. 受領請求業務を段階的にデジタル化する

💡 このステップのゴール

全業務を一度に変えず、効果を実感しやすい領域から順に標準化・デジタル化を進める

すべての請求業務を一度に変えようとすると、現場の負荷が大きくなります。まずは、件数が多い取引先、支払遅延が起きやすい部門、確認作業が複雑な費目から優先的に見直すと進めやすくなります。

たとえば、毎月定期的に届く通信費、賃料、外注費、仕入関連の請求書などは、処理件数が多く、標準化の効果を実感しやすい領域です。業務量が多い部分から着手することで、経理部門の負荷軽減にもつながります。

🚀 デジタル化の優先順位づけ例

- 優先度:高/毎月定期的に届く費目(通信費、賃料、水道光熱費など)

- 優先度:中/件数が多い仕入関連の請求書

- 優先度:中/支払遅延が起きやすい部門・拠点の請求書

- 優先度:低/年数回の特殊取引・スポット支払

【無料】経理業務の見直しに役立つ解体新書!

手形廃止を受領請求業務の標準化につなげる方法

手形・小切手廃止は、経理部門にとって負担の増加だけを意味するものではありません。属人化していた業務を見直し、受領請求から支払までの流れを標準化する機会にもなります。

紙をなくすだけでは属人化は解消しない

注意したいのは、紙の手形をやめるだけでは、業務の属人化は解消しないという点です。

請求書の受領経路、支払条件、承認ルール、勘定科目の判断が整理されていなければ、決済手段を電子化しても、担当者の判断に頼る状態は残ります。むしろ、電子化によって処理スピードが上がる分、元データや承認ルールが曖昧なままだと、ミスが早く広がる可能性もあります。

そのため、まずは業務フローを可視化し、例外処理や担当者しか分からない判断を洗い出すことが重要です。

標準化すべき業務ルール

受領請求業務を標準化する際は、以下の項目を整理しましょう。

| 標準化する項目 | 整理する内容 | 期待できる効果 |

|---|---|---|

| 請求書の受領方法 | メール、郵送、Web請求書などの受け取り先を整理 | 請求書の紛失や確認漏れを防ぎやすくなる |

| 支払条件 | 締め日、支払日、支払方法、手形サイトを取引先別に登録 | 資金繰り計画を立てやすくなる |

| 承認フロー | 部門、金額、費目ごとの承認者を明確にする | 承認漏れや差戻しを減らせる |

| 仕訳ルール | 勘定科目、補助科目、部門コードの判断基準を整える | 担当者ごとの処理差を抑えられる |

| 証跡管理 | 請求書、承認履歴、支払データをひも付けて保存 | 内部統制・監査対応を強化できる |

でんさい・振込への移行とあわせて業務フローを見直す

全国銀行協会は、紙の手形・小切手から、でんさい等の電子記録債権やインターネットバンキングによる振込などの電子的決済サービスへの切り替えを呼びかけています。

ただし、決済手段だけを変更しても、請求処理の前工程が整っていなければ、支払ミスや確認作業の負担は残ります。重要なのは、請求書の受領から支払データ作成までを一連の業務として見直すことです。

たとえば、請求書を受け取った時点で取引先マスタや発注情報と照合し、承認状況を可視化できれば、支払予定の把握や資金繰り管理もしやすくなります。手形廃止対応を、受領請求業務全体の効率化につなげる視点が必要です。

【複数拠点向け】M&A後の企業ほど注意すべき属人化リスク

手形廃止の影響が大きくなりやすいのは、複数拠点を持つ企業や、M&A後に子会社・事業部門の経理ルールが統一されていない企業です。

こうした企業では、拠点ごとに請求書の受け取り方や支払承認の流れが異なることがあります。経理部門が本社に集約されていても、実際には各拠点の担当者が請求書の確認や承認依頼を行っているケースも少なくありません。

拠点ごとにルールが違うと支払ミスが起きやすい

複数拠点の企業では、以下のような違いが業務ミスにつながることがあります。

- 請求書の送付先が本社・支店・店舗で分かれている

- 現場承認のタイミングが拠点ごとに異なる

- 取引先マスタの登録ルールが統一されていない

- 手形、振込、でんさいの使い分けが担当者任せになっている

- 支払条件の変更が本社経理へ共有されていない

この状態で手形から振込や電子記録債権へ移行すると、拠点ごとの差がより明確になります。結果として、支払遅延、二重支払、承認漏れ、取引先からの問い合わせ増加につながる可能性があります。

M&A後は「統合されていない経理ルール」が課題になる

M&A後の企業では、買収前から使われていた支払方法や承認ルールがそのまま残っていることがあります。表面上は同じグループ会社でも、実務では異なる会計システム、異なる請求書フォーマット、異なる支払条件で運用されているケースがあります。

手形廃止を機に決済手段を変更する場合、こうしたルールの違いを放置すると、グループ全体で支払状況を把握しにくくなります。経理部門は、子会社や拠点ごとの運用を棚卸しし、どこまで標準化するかを決める必要があります。

| 確認項目 | 確認すべき内容 | 放置した場合のリスク |

|---|---|---|

| 請求書の送付先 | 本社・支店・子会社のどこに届くか | 請求書の確認漏れ、支払遅延 |

| 支払条件 | 締め日、支払日、支払方法、手形サイト | 資金繰りの見誤り、取引先との認識違い |

| 承認ルール | 誰が、いくらまで、どの条件で承認するか | 承認漏れ、内部統制上の不備 |

| 取引先マスタ | 会社名、口座情報、支払方法、担当部署 | 誤振込、二重登録、不正支払 |

| 証跡管理 | 請求書、承認履歴、支払データを確認できるか | 監査時に説明できない |

手形・小切手廃止に関するよくある質問

2027年4月から手形・小切手は完全に使えなくなるのですか?

2027年3月31日で廃止されるのは、電子交換所における手形・小切手の交換です。2027年4月1日以降に紙の手形・小切手が法律上ただちに使えなくなるわけではありません。

ただし、電子交換所を通じた交換ができなくなるため、金融機関ごとに取扱いが変更される可能性があります。実務上は、でんさい等の電子記録債権やインターネットバンキングによる振込への移行を前提に準備することが重要です。

受領請求業務では何から見直すべきですか?

まずは、請求書の受領ルートを整理しましょう。どの取引先から、どの拠点に、どの形式で請求書が届いているかを把握することが出発点です。

そのうえで、支払条件、承認フロー、取引先マスタ、支払データ作成の流れを確認します。特に、特定の担当者しか分からない例外処理がある場合は、早めにルール化しておく必要があります。

手形廃止は資金繰りにどのような影響がありますか?

手形を利用していた企業では、支払サイトの変更によって支払時期が前倒しになる可能性があります。そのため、取引先ごとの支払条件を確認し、資金繰り表に反映することが重要です。

特に、支払が月末に集中している企業や、大口仕入先への支払がある企業では、手元資金の確認や金融機関との相談も早めに進めておくと安心です。

電子化すれば属人化は解消できますか?

電子化だけでは属人化は解消しません。請求書の受領経路、承認ルール、支払条件、仕訳ルールが整理されていない状態でシステムを導入しても、担当者任せの判断が残る可能性があります。

まずは業務フローを可視化し、誰が担当しても同じ基準で処理できるルールを整えることが重要です。そのうえで、請求書処理システムやワークフローの活用を検討すると効果的です。

まとめ:属人化から標準化へ | 手形廃止を経理改革の追い風にする

2027年3月31日をもって、電子交換所における紙の手形・小切手の交換は廃止されます。2027年4月以降に紙の手形・小切手がただちに使えなくなるわけではありませんが、実務上はでんさい等の電子記録債権やインターネットバンキングによる振込への移行が進むと考えられます。

この変化は、単なる支払手段の変更ではありません。これまで手形が担ってきた支払サイトの調整や、取引先ごとの個別対応が見直されることで、受領請求業務の属人化、支払条件の曖昧さ、承認フローの不備が見えやすくなります。

経理部門が今から取り組むべきことは、手形・小切手を利用している取引先の洗い出し、支払条件の確認、請求書の受領ルートの整理、承認フローと証跡管理の整備です。特に複数拠点の企業やM&A後の企業では、拠点ごとに異なる請求・支払ルールを標準化することが重要になります。

手形廃止をきっかけに、受領請求から支払までの流れを見直すことで、経理業務の属人化を防ぎ、内部統制や監査対応にも強い体制を整えられます。

手形廃止を機に、属人化した経理業務を見直しませんか?

請求書の受領ルート、承認フロー、支払条件が担当者任せになっていると、手形廃止後に支払遅延や確認漏れ、監査対応の負担が増える可能性があります。

「経理のリーンオペレーション解体新書」では、経理業務のムダを整理し、属人化を防ぎながら効率化を進める考え方を解説しています。