損益計算書の見方が変わる|5つの利益と販管費でわかる会社のリアル

更新日:2026.07.16

ー 目次 ー

損益計算書は、会社が一定期間にどれだけ売上を上げ、どのような費用を使い、最終的にどれだけ利益を残したかを示す決算書です。経理実務では、単に利益を見るだけでなく、売上原価や販管費の増減、部門別・拠点別の費用の動きまで確認することで、月次決算や経営判断に役立てられます。

本記事では、損益計算書とは何か、読み方・見方・作り方の基本を整理したうえで、通信費や水道光熱費などの販管費管理がなぜ重要なのかを、経理実務の視点でわかりやすく解説します。表や仕訳例も交えながら、経理初心者でも全体像をつかめる内容にまとめました。

参考情報

- 参考:金融庁:財務諸表等の用語、様式及び作成方法に関する規則

- 参考:国税庁:所得税青色申告決算書

- 参考:国税庁:記帳や帳簿等保存・青色申告

損益計算書とは?まず押さえたい役割

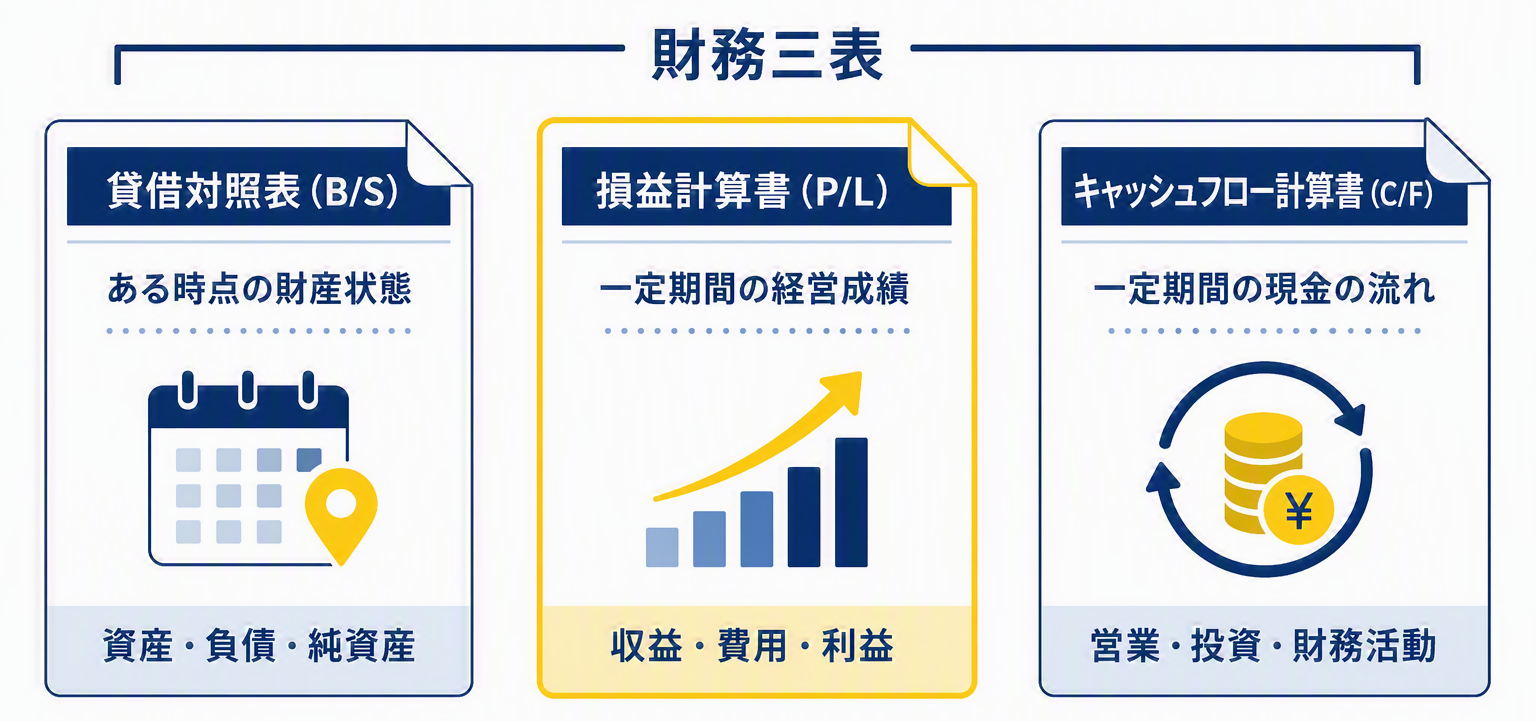

損益計算書とは、一定期間の収益・費用・利益をまとめた財務諸表です。英語ではP/L、またはProfit and Loss Statementと呼ばれます。貸借対照表が「ある時点の財産状態」を示すのに対し、損益計算書は「一定期間の経営成績」を示す点が大きな違いです。

たとえば、1年間でいくら売上があり、その売上を得るためにどれだけの原価や経費を使い、最終的にどれだけ利益が残ったのかを確認できます。経理担当者にとっては、月次決算や年次決算の作成だけでなく、予算実績管理やコスト分析にもつながる重要な書類です。

| 決算書 | 主にわかること | 見るタイミング | 経理実務での使い方 |

|---|---|---|---|

| 損益計算書(P/L) | 一定期間の売上・費用・利益 | 月次・四半期・年次 | 利益分析、販管費管理、予算実績比較 |

| 貸借対照表(B/S) | ある時点の資産・負債・純資産 | 月末・期末時点 | 資金繰り、財政状態、残高確認 |

| キャッシュフロー計算書(C/F) | 一定期間の現金の流れ | 主に年次・四半期 | 営業・投資・財務活動による資金の増減確認 |

損益計算書だけを見ても、現金残高や借入金の状況までは把握できません。そのため、貸借対照表やキャッシュフロー計算書と合わせて確認することで、会社の状態をより立体的に理解できます。

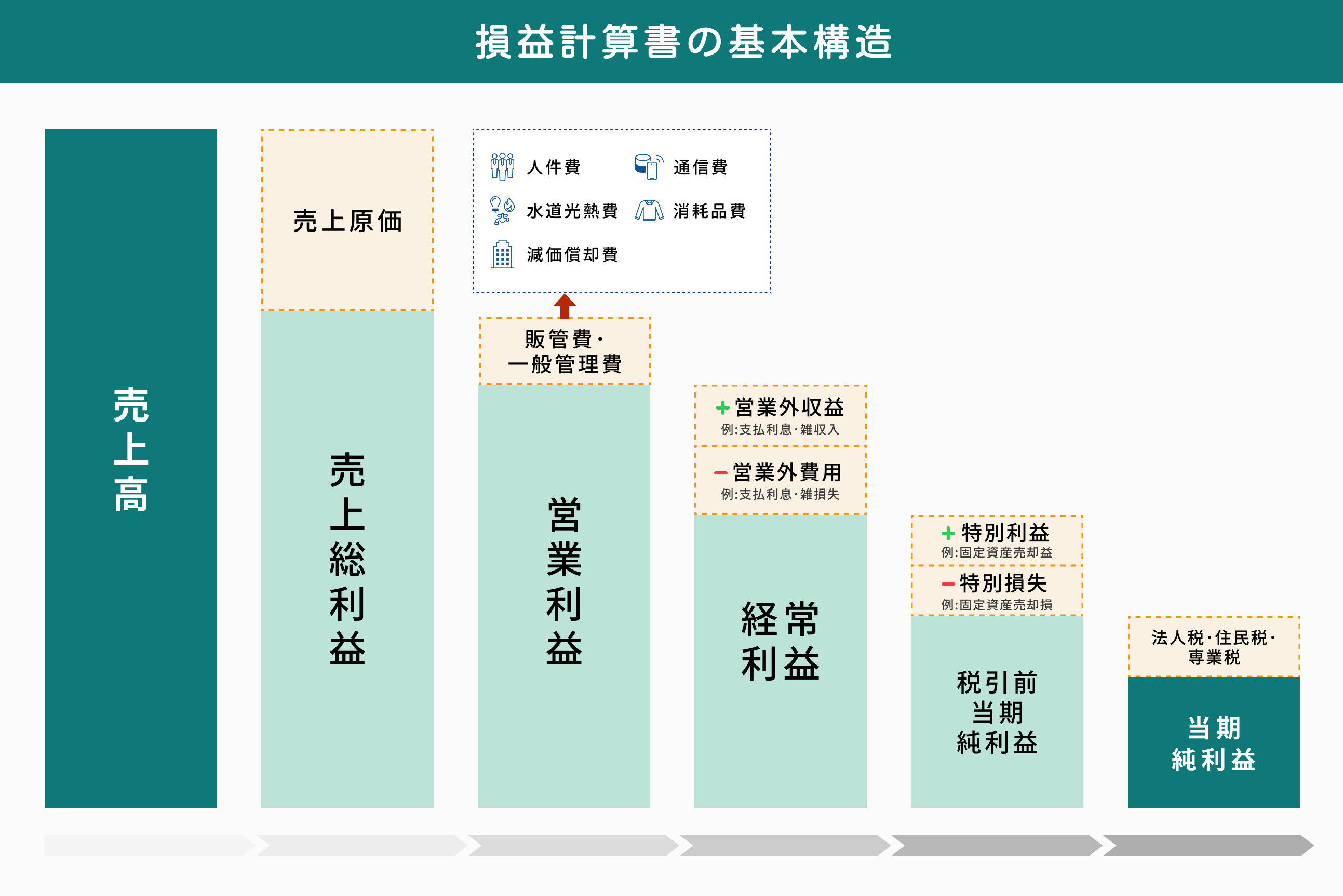

損益計算書の見方|5つの利益を表で整理

損益計算書を読むうえで特に重要なのが、5つの利益です。売上高から費用を段階的に差し引いていくことで、どの段階で利益が増減しているのかを確認できます。

| 利益区分 | 計算イメージ | 読み方のポイント |

|---|---|---|

| 売上総利益 | 売上高 − 売上原価 | 商品・サービスそのものの利益力を見る |

| 営業利益 | 売上総利益 − 販売費及び一般管理費 | 本業で利益を出せているかを見る |

| 経常利益 | 営業利益 + 営業外収益 − 営業外費用 | 本業以外の収益・費用も含めた通常の利益を見る |

| 税引前当期純利益 | 経常利益 + 特別利益 − 特別損失 | 一時的な損益まで反映した税金控除前の利益を見る |

| 当期純利益 | 税引前当期純利益 − 法人税等 | 最終的に会社に残る利益を見る |

経理実務では、まず営業利益に注目すると全体像をつかみやすくなります。営業利益は、売上総利益から販管費を差し引いた利益であり、本業の収益力を確認するうえで重要な指標です。売上が増えていても、通信費・水道光熱費・人件費・広告宣伝費などの販管費が大きく増えていれば、営業利益は圧迫されます。

損益計算書の読み方|経理が見るべきチェックポイント

損益計算書は、単に数字を上から順に見るだけでは実務に活かしきれません。前年同月比、予算比、部門別・拠点別の増減を確認し、「なぜこの数字になったのか」を説明できる状態にすることが大切です。

| 確認項目 | 見るポイント | 注意したい状態 |

|---|---|---|

| 売上高 | 前年同月・予算と比べて増減しているか | 売上増減の理由が説明できない |

| 売上原価 | 原価率が急に変動していないか | 仕入価格や棚卸の影響を確認していない |

| 販管費 | 通信費・水道光熱費・消耗品費などが増えていないか | 科目や拠点ごとの内訳が追えない |

| 営業利益 | 本業で利益が出ているか | 売上は増えているのに利益が残らない |

| 経常利益 | 本業以外の損益を含めて利益がでているか | 受取利息、支払利息、為替差益/差損がどれだけ影響があるか |

| 特別損益 | 一時的な利益・損失が含まれていないか | 一過性の要因を本来の収益力と誤解する |

特に注意したいのは、利益が出ているように見えても、その理由が一時的な収入や費用の未計上によるものではないかという点です。月次決算では、請求書の到着遅れや入力漏れがあると、当月の費用が正しく反映されず、実態より利益が多く見えてしまうことがあります。

そのため、損益計算書を読むときは、総勘定元帳や請求書の明細と照らし合わせながら、「この費用はどの部門・拠点で発生したのか」「前月と比べて増減した理由は何か」まで確認することが重要です。

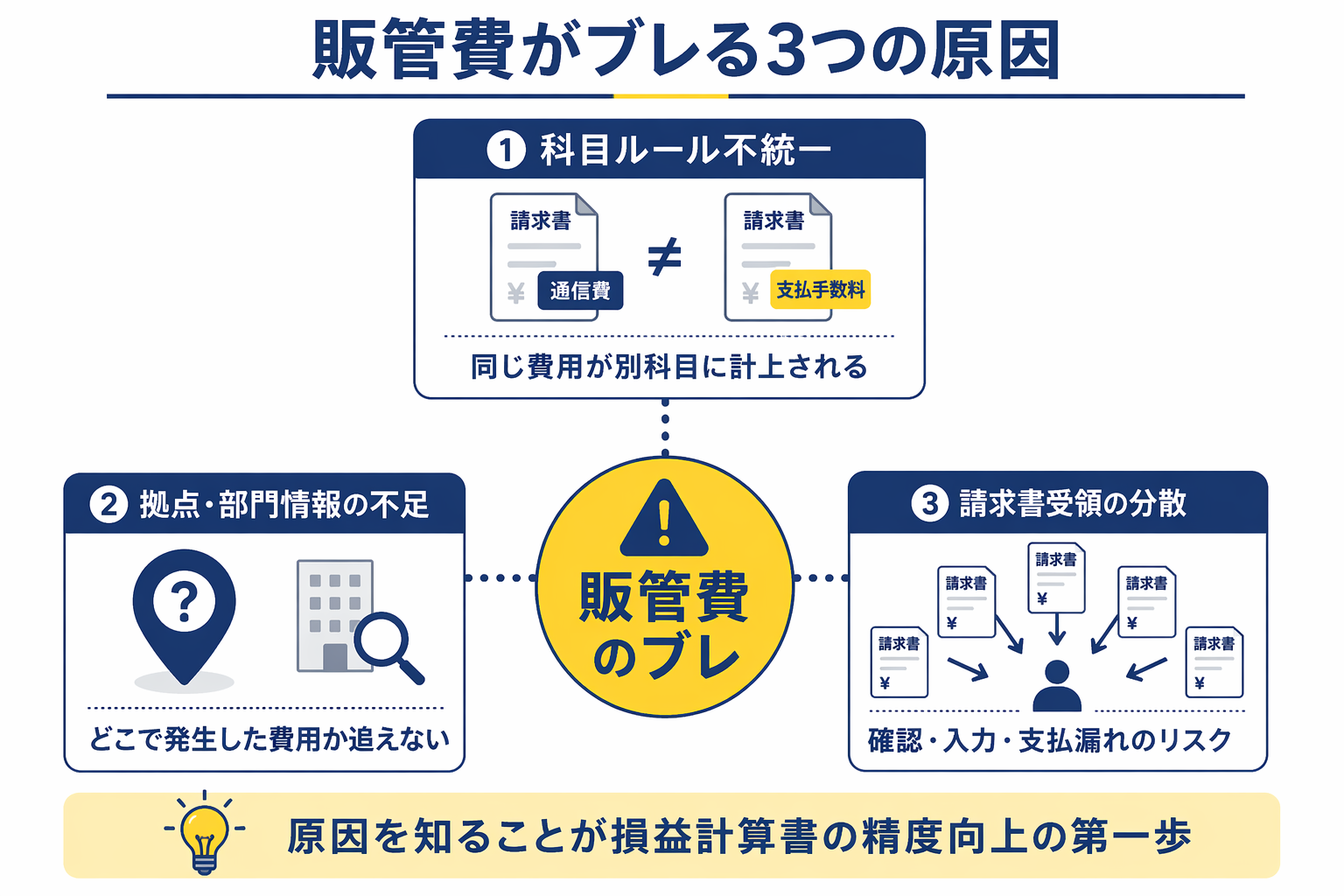

販管費管理で損益計算書の精度が変わる理由

損益計算書の中でも、経理実務でブレやすいのが販売費及び一般管理費、いわゆる販管費です。販管費には、通信費、水道光熱費、旅費交通費、消耗品費、広告宣伝費、支払手数料など、日常的に発生する多くの経費が含まれます。

これらの費用は、1件あたりの金額が大きくない場合でも、拠点数や取引先数が増えるほど請求書の枚数が増え、確認・仕訳・支払処理の負担が大きくなります。さらに、同じ内容の支出でも、担当者や拠点によって科目の使い方が異なると、損益計算書上の比較が難しくなります。

販管費に含まれる主な科目|経理現場で発生しやすい費用

販売費及び一般管理費(販管費)には、給与・賞与や減価償却費のほか、通信費、旅費交通費、水道光熱費、消耗品費など、日常業務で頻繁に発生する費用が幅広く含まれます。1件あたりの金額は大きくなくても、拠点数や取引先が増えるほど請求書の枚数が増え、経理部門の負担が積み重なります。

インボイスが経理担当者405名を対象に実施したアンケート調査では、受領する請求書の枚数が多い勘定科目(上位3つを回答)として以下の結果が得られました。

| 順位 | 勘定科目 | 回答率 | 経理現場でのポイント |

|---|---|---|---|

| 1位 | 消耗品費 | 41.7% | 少額・多頻度の請求が多く、拠点ごとに購入内容が異なりやすい |

| 2位 | 通信費 | 25.4% | 電話・回線・クラウドサービスなど、契約先が分散しやすい |

| 3位 | 旅費交通費 | 24.0% | 従業員ごとに立替精算が発生し、証憑管理の手間が大きい |

| 4位 | 水道光熱費 | 18.5% | 拠点数に比例して請求書が増え、部門別集計が煩雑になりやすい |

| 5位 | 交際費 | 16.0% | 接待や会議の目的判定で科目のブレが起きやすい |

| 6位 | 販売手数料 | 15.6% | EC・仲介・カード決済など多拠点で発生 |

出典:株式会社インボイス 【調査レポート】経理・総務の実務担当者500人に調査! 企業を苦しめる請求書業務とは?

💡 ポイント

上位4科目(消耗品費・通信費・旅費交通費・水道光熱費)で全体の約8割を占め、いずれも「多拠点・多頻度・少額」という共通の特徴があります。損益計算書の販管費のブレは、この4科目の運用ルールを整えることから始まります。

これらは日常的に発生する費用のため、「どの支出をどの科目で処理するか」の判断力が経理担当者に求められます。同じ内容の支出でも、拠点や担当者ごとに運用が異なると科目のブレが生じ、損益計算書の比較・分析が難しくなります。

販管費を正しく管理するには、単に勘定科目を覚えるだけでなく、請求書処理の段階で「何の費用か」「どの拠点・部門の費用か」「どの期間に対応する費用か」を確認できる状態にしておく必要があります。

| 課題 | 損益計算書への影響 | 対策 |

|---|---|---|

| 科目ルールが統一されていない | 同じ費用が別科目に計上され、比較しにくくなる | 科目判断ルールを明文化する |

| 拠点・部門情報が不足している | どこで発生した費用か追えなくなる | 請求書や明細に拠点・部門情報を紐づける |

| 請求書の受領が分散している | 確認漏れ・入力漏れ・支払漏れが起きやすくなる | 請求書の受領・管理方法を一元化する |

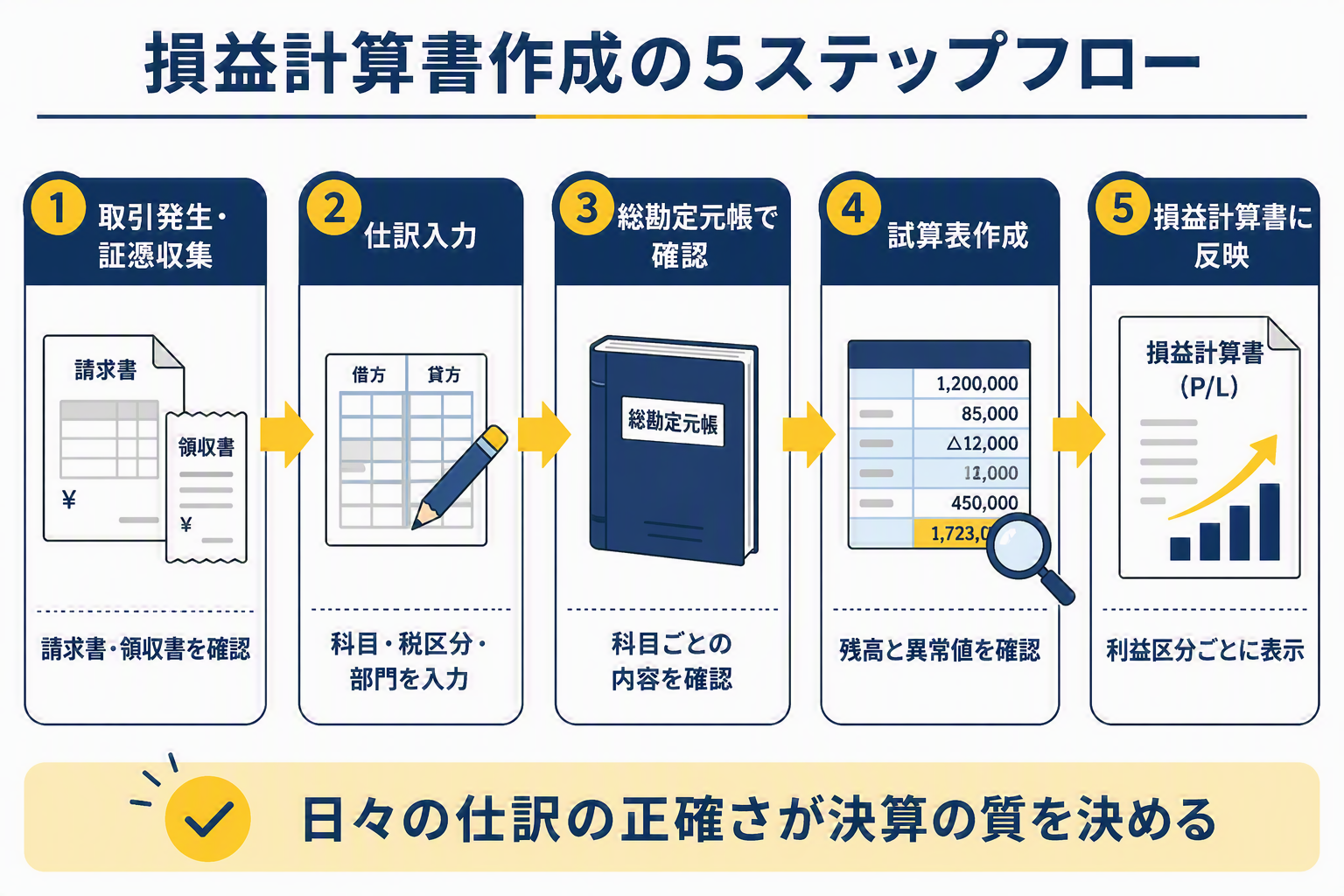

損益計算書の作り方|月次・年次決算の流れ

損益計算書は、日々の取引を仕訳し、総勘定元帳へ記録し、一定期間ごとに集計することで作成されます。月次決算ではスピードと継続性が、年次決算では正確性と網羅性が重視されます。

| ステップ | 内容 | 実務上の注意点 |

|---|---|---|

| 1. 証憑を集める | 請求書、領収書、契約書、明細を確認する | 未着請求書や拠点保管の書類に注意する |

| 2. 仕訳を入力する | 取引内容に応じて勘定科目を選ぶ | 科目・税区分・部門コードを確認する |

| 3. 元帳で確認する | 科目ごとの取引内容を確認する | 不明な摘要や急な増減を確認する |

| 4. 試算表を作成する | 各科目の残高を集計する | 前月比・予算比で異常値を確認する |

| 5. 損益計算書へ反映する | 売上・費用・利益の区分で表示する | 利益区分ごとの意味を確認する |

月次決算では、すべての請求書を待ってから処理を始めると締め作業が遅れやすくなります。通信費や水道光熱費のように毎月発生する費用は、請求パターンや拠点情報を整理しておくことで、仕訳や確認の負担を減らせます。

損益計算書作成でよくあるミスと仕訳例

損益計算書の作成では、仕訳の段階での判断ミスがそのまま利益の数字に影響します。特に、費用科目の選択、計上月、消費税区分、部門コードの入力は注意が必要です。

| よくあるミス | 影響 | 防止策 |

|---|---|---|

| 通信費と支払手数料を混同する | 販管費の内訳が正しく見えない | 費用の目的を確認して科目を選ぶ |

| 請求書の到着月で処理してしまう | 発生月の費用がずれる | 利用期間・役務提供期間を確認する |

| 拠点コードを入力しない | 拠点別損益が比較できない | 請求書処理時点で拠点情報を付与する |

| 消費税区分を誤る | 税額計算や仕入税額控除に影響する | 適格請求書・税率区分を確認する |

以下は、通信費の請求書を受け取った場合の仕訳例です。実務では、会社の会計方針や税込・税抜経理方式に応じて処理が異なるため、社内ルールに沿って確認しましょう。

| 取引例 | 借方 | 貸方 | ポイント |

|---|---|---|---|

| 通信費の請求書を受領した 税抜30,000円、消費税3,000円 |

通信費 30,000円 仮払消費税等 3,000円 |

未払金 33,000円 | 税抜経理方式の場合の例。未払計上により発生月の費用として反映する |

| 後日、普通預金から支払った | 未払金 33,000円 | 普通預金 33,000円 | 支払時は費用ではなく未払金の消し込みとして処理する |

このように、請求書の受領時点で正しく仕訳しておくと、損益計算書に費用が適切な月で反映されます。逆に、支払時点だけで処理していると、費用の発生月と支払月がずれ、月次の利益が実態と異なる可能性があります。

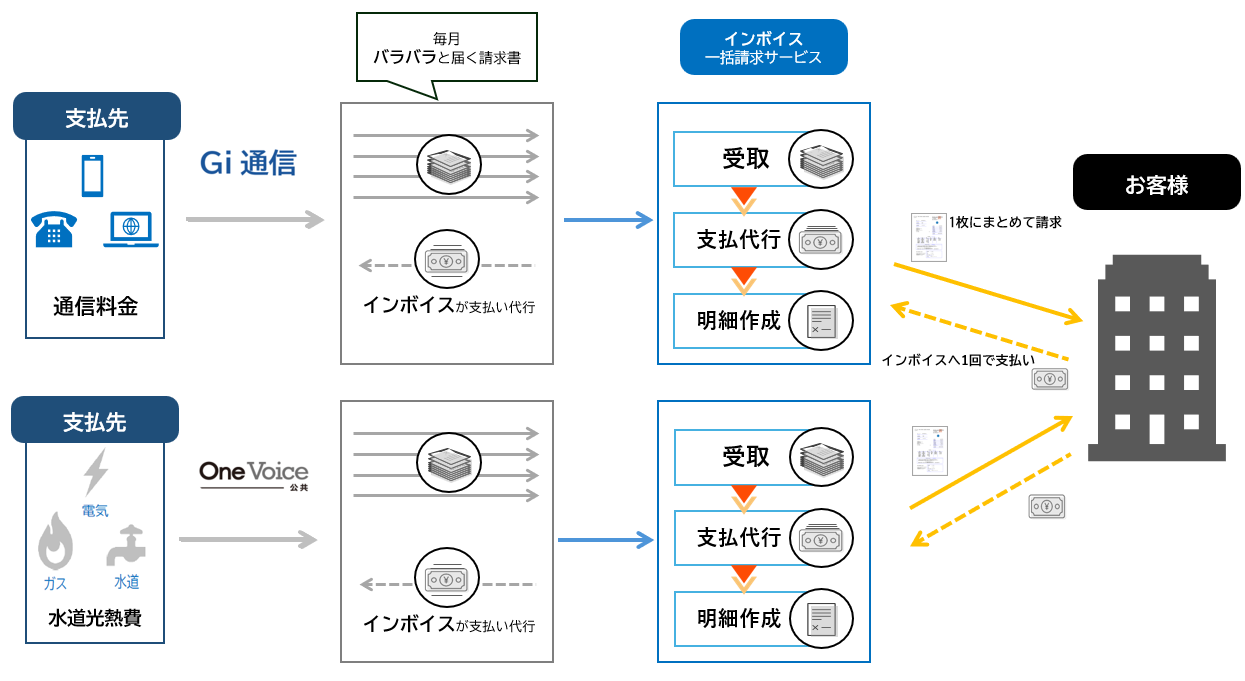

複数拠点を展開している企業では、通信費や水道光熱費の請求書が拠点ごとに届き、経理部門での確認・入力・支払処理が煩雑になりやすいです。請求書の形式や明細の粒度が異なると、部門別・拠点別の費用集計にも手間がかかります。

こうした費用は、請求書を一元管理し、拠点・部門・用途と紐づけて処理できる状態にすることで、損益計算書の精度向上につながります。毎月同じように発生する費用ほど、運用ルールを整える効果が出やすい領域です。

請求書の受領から支払までの流れを整理できれば、経理担当者は入力や確認に追われる時間を減らし、予算実績の確認やコスト改善の検討に時間を使いやすくなります。

インボイスでは、通信費や水道光熱費などの請求を一括で管理できるサービスを提供しています。複数拠点の請求書処理や販管費管理に課題を感じている方は、サービス資料もあわせてご確認ください。

まとめ|損益計算書は販管費管理まで見ると実務に活きる

損益計算書は、売上・費用・利益の流れを確認するための決算書です。基本的な読み方としては、売上高から当期純利益までの流れを押さえ、5つの利益がそれぞれ何を示しているのかを理解することが大切です。

ただし、経理実務で損益計算書を活かすには、数字を読むだけでは不十分です。通信費や水道光熱費、消耗品費などの販管費がどの拠点・部門で発生しているのか、科目ルールが統一されているか、請求書処理の段階で正しい情報が残っているかまで確認する必要があります。

損益計算書の精度を高める第一歩は、日々の請求書処理と仕訳を整えることです。販管費を見える化し、月次決算や予算実績管理に活かせる状態をつくることで、経理部門は単なる処理部門ではなく、経営判断を支える部門としての役割を発揮しやすくなります。