受領書とは?領収書・納品書などとの違いや記載項目、発行時の注意点を解説

更新日:2026.05.14

ー 目次 ー

受領書とは、商品や書類、金銭などを「確かに受け取った」ことを証明するための書類です。取引先から提出や返送を求められたものの、領収書や納品書、検収書との違いがよくわからず、どのように書けばよいのか迷う人も多いのではないでしょうか。

実務では、記載項目が不足していたり、書類の役割を誤って使い分けたりすると、社内外で認識のずれが生じる原因になります。さらに、紙と電子データのどちらで発行・保存すべきか、金銭の受領を証明する場合に収入印紙が必要かなど、判断に迷いやすいポイントも少なくありません。

この記事では、受領書の基本的な意味から、領収書・納品書などとの違い、記載項目、発行時の注意点まで、実務で迷わないようにわかりやすく解説します。

受領書とは?

ここではまず、受領書の基本的な意味、利用される場面、必要とされる理由を順に解説します。

受領書は「受け取った事実」を証明する書類

受領書とは、相手から送付・交付された商品、書類、金銭などを受け取った事実を証明するための書類です。ポイントは、あくまで「受け取った」という事実を示すものであり、その内容が完全に正しいことや、検品・検収まで完了したことを必ずしも意味しない点にあります。

たとえば、取引先から届いた書類一式について受領書を返送した場合でも、それは「届いたこと」の確認であって、「中身を精査して承認したこと」まで表すとは限りません。この違いを曖昧にしたまま運用すると、後から「受領書を返してもらったのだから、内容確認も終わっているはずだ」と誤解されるおそれがあります。

そのため実務では、受領書は受領の事実を証明する書類であることを前提に、必要に応じて検収書や領収書など別の書類と使い分けることが大切です。

受領書を使用するシーンとは

受領書は、相手から何かを受け取ったことを明確に残したい場面で使われます。主に、次のようなケースで利用されます。

- 請求書や契約書などの重要書類を受け取ったとき

- 商品や備品、サンプル品などの納品物を受け取ったとき

- 預かり品や返却物などを確かに受け取ったことを示したいとき

- 現金や小切手など、金銭を受け取ったことを証明したいとき

たとえば、取引先から契約書の原本が郵送されてきた際に、到着確認として受領書の返送を求められることがあります。また、商品や備品の受け取り時に、相手が「確かに納品先へ届いた証拠」を残すため、受領書への記入や押印を依頼することもあります。

このように受領書は、物・書類・金銭を問わず、受け取った事実を対外的に確認したい場面で幅広く使われる書類です。

受領書が必要になる理由

受領書は、取引の途中経過や書類・物品の受け渡しについて、後から確認できるようにするための書類です。

口頭やメールでも「受け取りました」と伝えることはできますが、担当者の異動や時間の経過によって、確認しづらくなることがあります。受領書があれば、「いつ・誰が・何を受け取ったか」を書面やデータで残せるため、認識違いやトラブルを防ぎやすくなります。

また、社内でも、書類や物品の受け渡し履歴を管理しやすくなり、保管状況や処理状況の確認にも役立つでしょう。

このように、受領書は単なる形式的な書類ではなく、証跡を残し、実務を円滑に進めるための重要な役割を持っています。

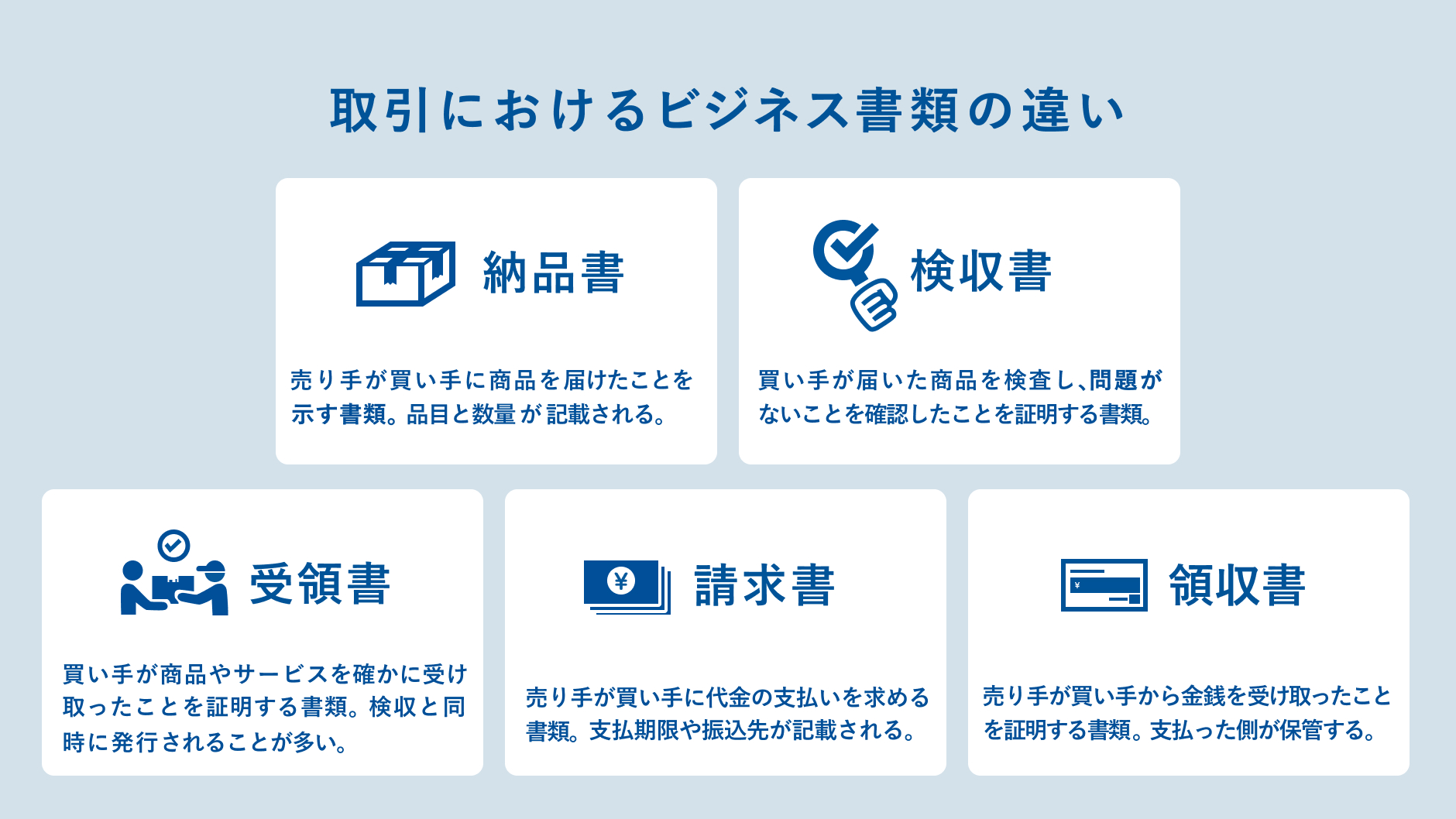

受領書と領収書・納品書・検収書・請求書の違い

受領書は「受け取った事実」を示す書類ですが、実務では領収書や納品書、検収書、請求書と混同されやすい書類です。それぞれ役割が異なるため、違いを理解しておかないと、社内処理や取引先とのやり取りで認識のずれが生じることがあります。

ここでは、受領書とよく比較される4つの書類との違いを順に解説します。

受領書と領収書の違い

受領書と領収書は似ているように見えますが、証明する内容が異なります。

受領書は、商品・書類・金銭などを受け取った事実を広く証明する書類です。

一方、領収書は主に「代金を受け取った事実」を証明するための書類で、金銭の授受に重点があります。

たとえば、契約書や資料を受け取った場合は受領書、代金を受け取った場合は領収書を使うのが一般的です。金銭の受け取りで受領書を使うこともありますが、会計処理や経費精算では領収書を求められる場面が多いため、実務では両者を区別して扱うことが重要です。

受領書と納品書の違い

受領書と納品書の違いは、発行する側と役割にあります。受領書は、受け取った側が「確かに受け取りました」と示す書類です。

これに対して納品書は、商品や資材を納める側が「この内容で納品しました」と伝えるための書類です。

納品書には品名や数量など納品内容が記載されることが多い一方、受領書では内容の詳細よりも、受け取りの事実を示すことが主な目的となります。

両者は似た場面で使われますが、立場と用途が異なる書類として整理しておきましょう。

受領書と検収書の違い

受領書が示すのは、商品や書類などを受け取ったという事実です。一方、検収書は、受け取ったものの内容や数量、品質などを確認し、問題がないと判断したことを示す書類です。

たとえば、荷物が届いた時点では受け取っただけで、中身まで確認できていないことがあります。この段階で発行するのは受領書であり、確認後に不備がないと判断して発行するのが検収書です。

そのため、受領書は到着確認、検収書は内容確認完了の証明という違いがあります。

受領書と請求書の違い

受領書は、何かを受け取った後に、その事実を証明するための書類です。

一方、請求書は、商品やサービスを提供した側が代金の支払いを求めるために発行する書類です。つまり、受領書は「受け取りの証明」、請求書は「支払いの依頼」と考えると違いがわかりやすくなります。

請求書には請求金額や支払期限、振込先などが記載されますが、受領書ではそうした請求内容ではなく、受け取った事実そのものが中心です。用途が異なるため、同じように扱わないよう注意が必要です。

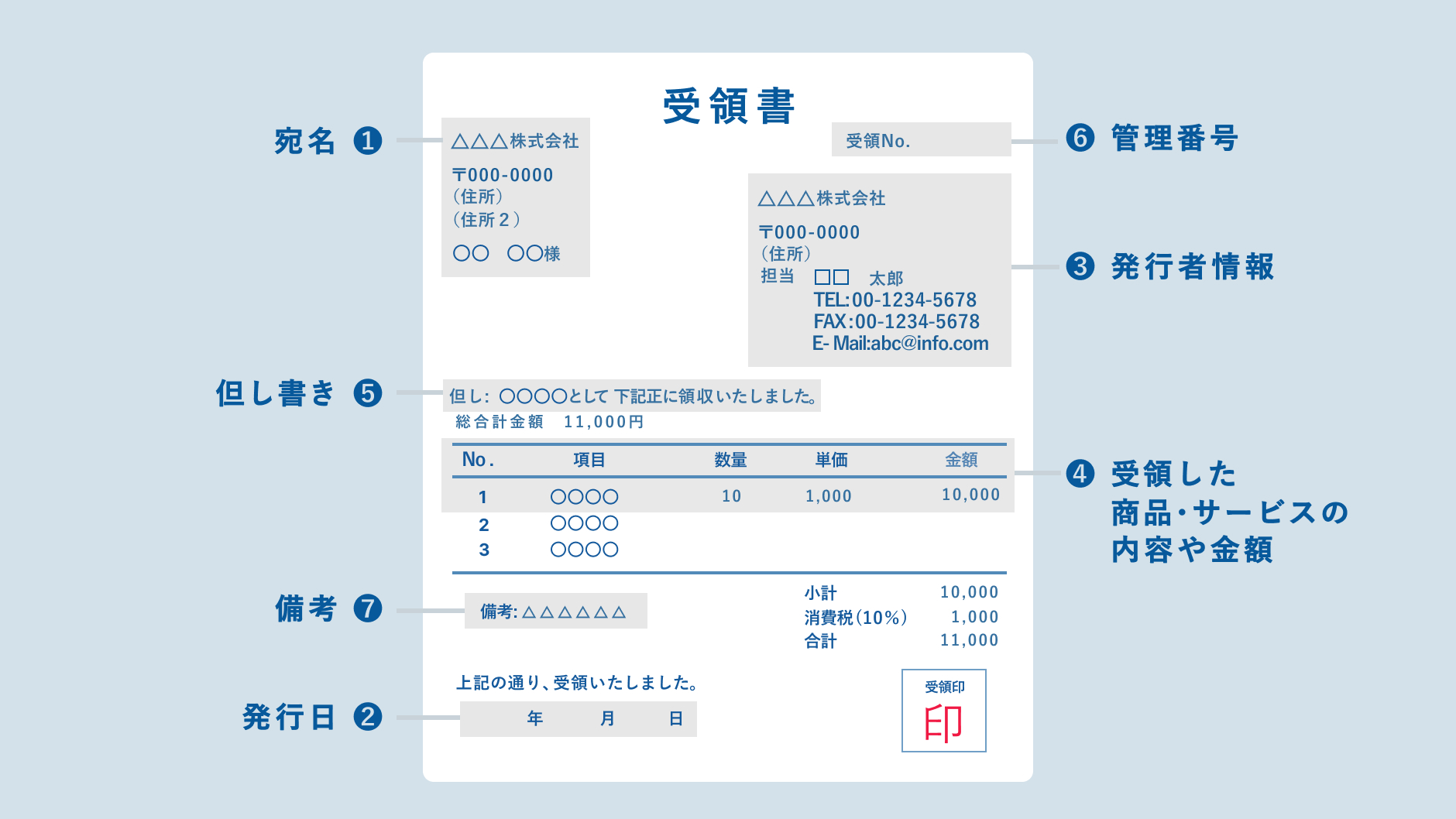

受領書の記載項目

受領書は決まった法定フォーマットがある書類ではありませんが、実務では「誰が・いつ・何を受け取ったのか」が第三者にもわかる内容にしておくことが大切です。

ここでは、受領書を作成する際に押さえておきたい主な記載項目を順に解説します。

宛先

受領書には、誰に対して発行する書類なのかがわかるよう、宛先を記載しましょう。通常は、受領書の提出や返送を求めた取引先の会社名や部署名、担当者名を記載します。

宛先が曖昧だと、どの相手に対する受領確認なのかが不明確になり、書類管理がしにくくなります。法人宛てであれば正式名称を用い、「御中」と「様」の使い分けにも注意が必要です。会社や部署には「御中」、担当者個人名を記載する場合は「様」を使うのが基本です。

相手指定の様式がある場合は、その表記に合わせるとやり取りがスムーズに進むでしょう。

発行日

発行日は、その受領書をいつ作成・発行したのかを示す基本項目です。受領日と同日にすることが多いですが、実際の受領日と発行日が異なる場合は、必要に応じて受領日も別途明記すると親切です。

日付の記載がないと、いつ受け取った事実を証明する書類なのかがわからず、後から確認しにくくなります。とくに、月をまたぐ取引や締め処理に関わる書類では、日付の明記が重要です。

和暦・西暦のどちらでも構いませんが、社内ルールや他の帳票と表記をそろえると管理しやすくなるでしょう。

発行者情報

受領書には、誰がその書類を発行したのかがわかるよう、発行者情報を記載しましょう。一般的には、以下の内容を記載します。

- 自社名

- 部署名

- 担当者名

- 住所

- 電話番号

最低限、自社名や担当者がわかる内容にしておくと、後から問い合わせが必要になった場合にも対応しやすくなります。

個人事業主であれば屋号や氏名を記載し、必要に応じて連絡先を添えるとよいでしょう。相手から見て発行元が明確であることはもちろん、社内で書類を見返した際にも識別しやすくなります。

受領した商品・サービスの内容や金額

受領書では、何を受け取ったのかがわかるよう、商品名や書類名、サービス内容を具体的に記載します。

必要に応じて、数量、型番、件名、対象期間も記載しましょう。サービスに関する受領であれば、成果物の名称や完了報告の内容、対象期間まで記載しておくと、何についての受領かがより明確になります。金銭の受領を証明する場合は、受領金額もあわせて記載しましょう。

内容が曖昧だと、後から何を受け取った受領書なのかわかりにくくなります。「書類一式」ではなく、「業務委託契約書原本1通」のように、具体的に記載することが大切です。

但し書き

但し書きは、受領した内容を簡潔に補足するための項目です。

とくに金銭を受け取った場合には、「〇〇代として」「〇月分業務委託料として」など、何に対する受領なのかを明確にするために記載されることがあります。

商品や書類の受領であっても、件名や目的を簡単に添えることで、書類の意味が伝わりやすくなるでしょう。但し書きがなくても受領書として成立しないわけではありませんが、内容が抽象的な場合は記載しておくと管理しやすくなります。

後から見返した際に用途をすぐ把握できるため、社内保存や監査対応の面でも役立つ項目です。簡潔かつ誤解のない表現を心がけましょう。

管理番号

管理番号は必須項目ではありませんが、書類ごとに番号を付けておけば、社内での照合や保管、問い合わせ対応がしやすくなります。

たとえば、請求書番号や案件番号、契約番号とひも付けておくと、関連書類をまとめて確認しやすくなります。とくに、複数の取引先と多くの書類をやり取りする企業では、管理番号の有無が業務効率に影響することもあるでしょう。

備考

備考欄は、他の項目だけでは補いきれない情報を記載するためのスペースです。

たとえば、「本受領書は受領事実のみを証明し、検収完了を示すものではありません」といった注意書きを入れたい場合や、受領時の特記事項を残したい場合に役立ちます。また、受領方法が郵送なのか手渡しなのか、添付資料の有無、再発行である旨などを記載するケースもあるでしょう。

とくに、誤解を避けたい取引では、備考欄のひと言が実務上のトラブル防止につながることがあります。

受領書を発行する際の注意点

受領書は、テンプレートに沿って作ればよいように見えますが、実務では記載内容や運用方法によって、後のトラブル防止につながるかどうかが変わります。

ここでは、受領書を発行する際に押さえておきたい注意点を解説します。

受領書は「検収完了」の意味にならないように記載する

受領書を発行する際にまず注意したいのは、受け取った事実と、内容確認や検収完了を混同させないことです。

受領書はあくまで「受け取りました」という証明であり、通常は品質や数量、仕様まで確認したことを意味しません。

とくに、納品物や成果物の受け渡しでは、この誤解がトラブルの原因になりやすいため注意が必要です。必要に応じて備考欄などに、受領事実のみを証明する書類である旨を記載しておくと、認識のずれを防ぎやすくなるでしょう。

記載内容の漏れや誤記を防ぐ

受領書はシンプルな書類ですが、宛先や日付、受領内容などに漏れや誤記があると、証明書類としての信頼性が下がってしまいます。

たとえば、受領した物の名称が曖昧だったり、日付が抜けていたりすると、後から「何を、いつ受け取った書類なのか」がわかりにくくなります。担当者名や会社名の誤記も、相手に失礼となるだけでなく、管理上の混乱を招く原因にもつながるでしょう。

こうしたミスを防ぐには、毎回ゼロから作成するのではなく、定型フォーマットを用意しておくのが効果的です。

金銭の受領を証明する場合は印紙の要否を確認する

受領書という名称であっても、その内容が「代金を受け取ったこと」を証明するものであれば、印紙税法上の「金銭の受取書」とみなされます。

通常、物品の受け渡しだけを記録する受領書に収入印紙は不要です。ただし、「代金として受領した」といった記載があり、営業に関する売上代金の受取書で、記載金額が5万円以上の場合は課税対象となり、収入印紙が必要になります。一方、営業に関しないものは、5万円以上でも非課税です。

実務では、物品の受領書には金銭授受の文言を入れず、代金は別途、領収書や振込明細で管理することが一般的です。

なお、PDFやメールなど電子データで発行した場合は、印紙税はかかりません。紙で運用する場合は、「代金決済は別途」と記載するなど、課税対象にならないよう注意しましょう。

紙・PDF・メールなど発行方法に応じた保存ルールを決める

受領書は紙だけでなく、PDFやメールでやり取りされることも増えています。そのため、どの形式で発行・受領するのかだけでなく、どのように保存するのかもあらかじめ決めておく必要があります。

たとえば、紙で受け取った場合は原本保管の場所を明確にし、PDFやメールで受領した場合はファイル名や保存先のルールを統一しておくと管理しやすくなるでしょう。保存方法が担当者ごとにばらばらだと、後から書類を探しにくくなり、証跡として活用しづらくなります。

実務では、発行方法ごとに保存場所や保存名のルールを定め、社内で共通認識を持っておくことが大切です。

社内ルールと取引先指定の様式を事前に確認する

受領書を発行する際は、自社の運用ルールだけでなく、取引先から指定された様式や提出方法がないかも確認しておきましょう。

自社で用意したフォーマットがあっても、取引先が独自の書式を指定している場合は、その形式に従う必要があることがあります。ここを確認せずに別形式で返送すると、再提出を求められ、手間が増える原因になります。

とくに、初めてやり取りする取引先や重要書類の受領では、先に様式や提出条件を確認しておくことで、不要な差し戻しを防ぎやすくなるでしょう。

法律で定められた保存期間を遵守する

受領書は、受け取った事実を示す証憑のひとつであり、一定期間の保存が必要です。

一般的に、法人では税務関係書類として7年間、個人事業主も青色申告であれば原則7年間の保存が求められます。

なお、白色申告では書類の種類によって5年間となる場合もあるため、自社の事業形態や書類区分に応じて、必要な保存期間を確認したうえで運用することが大切です。

受領書に関するよくある質問

受領書に押印は必須ですか?

受領書に押印は必須とは限りません。法令上、すべての受領書に印鑑が必要と定められているわけではなく、必要事項が記載され、発行者が明確であれば書類として扱われます。

ただし、取引先の運用や社内ルールで押印が求められることはあります。とくに紙で返送する場合は、慣行として押印を求められるケースもあるでしょう。そのため、実務では「必須かどうか」だけでなく、相手先指定の有無を確認して対応することが大切です。

受領書に金額は必ず書くべきですか?

受領書に金額が必須かどうかは、何を受け取ったのかによって異なります。契約書や資料、物品などの受領を証明するだけであれば、金額の記載が不要な場合もあるでしょう。

一方、金銭の受領を証明する場合は、いくら受け取ったのかを明記したほうが内容が明確になります。金額がないと、何についての受領なのかが曖昧になることもあるためです。ただし、金額を記載すると印紙税の要否が問題になる場合もあるため、金銭を扱う受領書では記載内容を慎重に確認しましょう。

受領書はメールやPDFでも有効ですか?

受領書は、紙だけでなくメールやPDFでやり取りされることもあります。

実務上は、必要な内容が確認でき、相手との合意が取れていれば、電子的なやり取りでも運用されるケースは少なくありません。とくに、請求書や契約関連書類の受領確認を迅速に行いたい場面では、PDFやメールのほうが便利です。

ただし、取引先が紙での返送を指定している場合や、自社で原本管理のルールがある場合は、その方法に従う必要があります。

受領書はインボイスや領収書の代わりになりますか?

受領書は、インボイスや領収書の代わりになるとは限りません。受領書の役割は、あくまで「受け取った事実」を証明することです。

一方、領収書は代金受領の証明、インボイスは一定の税務要件を満たす請求書等としての役割があります。そのため、用途が異なる書類を単純に代用することはできません。

とくに、経費精算や消費税対応などでは、必要な記載要件を満たした別書類が求められることがあります。受領書は便利な確認書類ですが、他の証憑と同じ役割ではない点を押さえておきましょう。

まとめ

受領書は、商品や書類、金銭などを確かに受け取った事実を証明するための書類です。必ずしも検収完了や支払完了を意味するものではない点に注意しましょう。

実務では、宛先、発行日、発行者情報、受領内容などの基本項目を押さえ、必要に応じて但し書きや備考を加えることで、後から見ても内容がわかりやすい受領書になります。

紙・PDF・メールなど発行方法に応じた保存ルールも整え、社内ルールや取引先指定の様式も事前に確認しておきましょう。

受領書の扱いを含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書! 経理のリーンオペレーション」の資料ダウンロードはこちら