領収書と領収証の違いとは?レシート・預り証との違い、経費精算・税務上の注意点まで解説

更新日:2026.07.28

ー 目次 ー

「領収書」と「領収証」どちらの表記が正しいのか、意味に違いはあるのか、迷った経験のある方は多いのではないでしょうか。

経理・総務の担当者、個人事業主、フリーランス、店舗運営者にとって重要なのは、表記の違いよりも「経費精算や税務で有効な証憑として認められるかどうか」です。実務ではレシートや預り証、納品書兼受領印、支払証明書など似た書類も登場するため、それぞれの役割を押さえておく必要があります。

この記事では、領収書と領収証の違いを整理したうえで、周辺書類との違い、経費精算・税務・インボイス制度で押さえるべき注意点まで、実務に役立つ形で解説します。

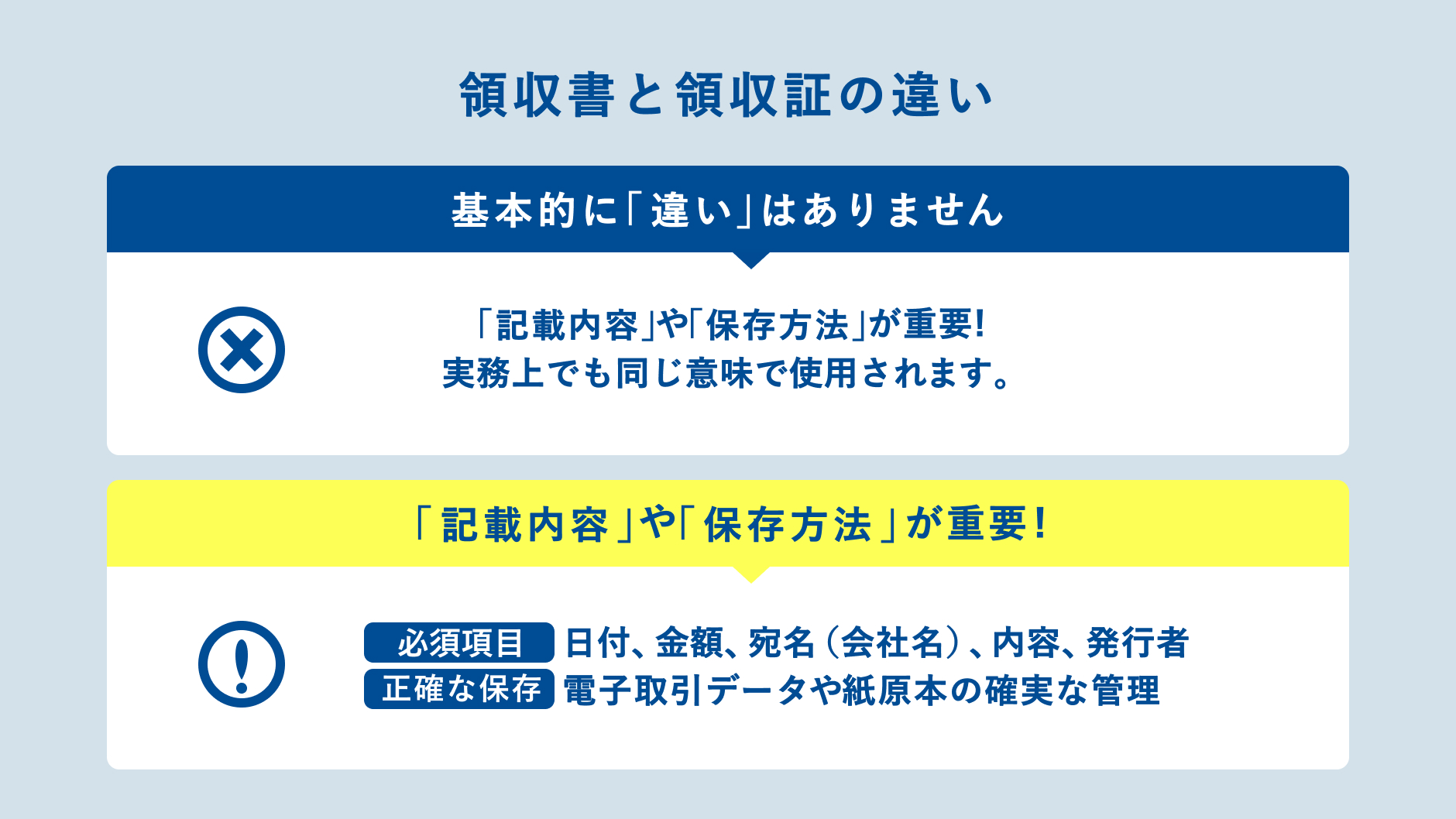

結論から言うと、「領収書」と「領収証」はどちらも代金を受け取った事実を証明する書類を指し、実務上はほぼ同じ意味で使われます。法律上も明確な区別はなく、企業・店舗・会計ソフトによって表記が異なるだけです。

したがって「領収書は有効で領収証は無効」といった違いはありません。重要なのは名称ではなく、発行日・金額・発行者・支払い内容・宛名など、必要事項が正しく記載されているかです。この考え方は、後述するインボイス制度でも一貫しています。

表記の違いに悩むよりも、記載内容に不足がないか、適切に保存できているかを確認しましょう。

領収書・領収証・レシート・預り証の違いを一覧で整理

領収書や領収証と混同されやすい書類に、レシート・預り証・納品書兼受領印・支払証明書があります。まずは全体像を一覧で押さえ、そのうえで違いを順番に確認していきましょう。

| 書類 | 証明する内容 | 経費・税務での主な扱い |

|---|---|---|

| 領収書・領収証 | 代金の受取(支払い完了) | 証憑として有効。要件を満たせばインボイスにもなる |

| レシート | 購入日時・店舗・品目・金額の受取 | 証憑として有効。一定業種では簡易インボイスに |

| 預り証 | 金銭・物品を一時的に預かった事実 | 支払い完了の証明ではない。原則非課税 |

| 納品書兼受領印 | 商品を受け取った事実 | 支払いは証明できず、領収書の代わりには不十分 |

| 支払証明書 | 社内で「支払った」と説明する補足資料 | 自社作成のため証明力は弱い |

領収書とレシートの違い

領収書とレシートは、どちらも支払いの事実を示しますが記載内容が異なります。

領収書は宛名や但し書きを記載して発行することが多く、「誰が」「何のために」「いくら支払ったか」を示しやすいのが特徴です。一方レシートは購入日時・購入先・品目・金額が自動で記録されるため、取引内容を具体的に確認しやすい強みがあります。

実務ではレシートのほうが証憑として役立つ場面もあります。ここでも大切なのは名称ではなく、支出内容を裏づける情報がそろっているかどうかです。

【関連記事】レシートと領収書の違いとは?インボイス制度下での違いや記載事項の異なる点を解説

領収書と預り証の違い

領収書と預り証は似ていますが、証明する内容が異なります。

領収書は代金の支払いが完了し金銭を受け取ったことを示すのに対し、預り証は金銭や物品を一時的に預かった事実を示すもので、支払いの完了を証明するものではありません。

たとえば保証金や仮受金など、後日返還・精算の予定があるお金を受け取った場合は預り証が発行されます。そのため預り証があっても経費精算の証憑として十分とは限りません。

そのお金が何のためのものか、後日返還や精算の予定があるかを確認することが大切です。

納品書兼受領印・支払証明書との違い

納品書兼受領印は「商品を受け取った」事実を示す書類です。受領は確認できますが「代金を支払ったこと」までは証明できないため、領収書の代わりには不十分な場合があります。

支払証明書は、領収書やレシートを受け取れなかったときに「確かに支払った」と社内で説明するための補足資料で、慶弔費・交通費・自動販売機の利用などで使われます。

ただし自社作成のため証明力は弱く、利用日・支払先・内容・金額を具体的に記載し、できるだけ他の資料も残しておくことが大切です。

経費精算・税務で領収書が有効な証憑になる条件

領収書やレシートは重要な証憑ですが、存在するだけで必ず経費として認められるわけではありません。ここでは、有効な証憑として扱われやすくなる条件を実務の視点で整理します。

必要な記載項目を満たしている

まず、次の項目がそろっていることが基本です。

- 発行日

- 支払先

- 支払金額

- 取引内容

- 発行者

インボイス制度の対象取引では、これらに加えて登録番号や税率区分、税率ごとの消費税額の記載も必要になります(詳細は後述)。

レシートはこれらの項目が自動で印字されるため裏づけとして有効です。反対に、日付がない・金額が不鮮明・発行元が不明といった領収書は信頼性が下がります。

受け取った時点で内容を確認し、不足があればその場で修正・補足を依頼しましょう。

宛名なし・上様でも支出内容を確認できる状態にしておく

宛名が空欄や「上様」でも、税務上それだけで直ちに無効になるわけではありません。

重要なのは、その支出が誰の何のためのものかを説明できることです。出張時の交通費や取引先との会食、備品購入なら、出張精算書や会議記録などをあわせて保存することで業務上必要な支出だったことを示せます。

宛名だけで判断せず、ほかの資料も含めて支出内容を確認できる状態にしておきましょう。

但し書きから支出内容が明確にわかるようにする

「お品代」「商品代」だけでは何に対する支払いかわかりにくく、後から用途を判断しづらくなります。経費処理を行う場合は、業務との関係がわかる程度まで具体的に記載しましょう。

文房具なら「事務用品代」、会食なら「打合せ飲食代」のように、業務との関係がわかる程度に具体的に記載しましょう。書式上詳しく書けない場合は、経費精算書やメモで補足しておくと後日の確認がスムーズです。

証憑は第三者が見ても支出内容を理解できる状態にしておくことが大切です。

支払い方法や利用シーンに応じた証憑をそろえる

すべての支出で同じ形式の領収書を受け取れるとは限りません。クレジットカード決済やネット購入、交通系ICカード、慶弔費などでは残せる証憑の形が異なるため、取引ごとに何を証拠として残すかを判断しましょう。

- ネット購入:注文確認メール・利用明細

- クレジットカード払い:利用控え

- 交通費:乗車履歴・出張記録

領収書がない場合でも、支払いの事実と業務との関係を説明できる資料を組み合わせて保存しておきましょう。

インボイス制度で領収書・レシートはどう変わった?

必要事項を満たしていれば、領収書・領収証・レシートといった名称を問わずインボイス(適格請求書)として扱われます。ここでは、インボイス制度で変わった記載要件を整理します。

インボイスとして使うなら登録番号・税率区分・税額の記載が必要

買手が仕入税額控除を受けるためのインボイスとして使う場合、従来の日付・金額だけでは不十分です。次の事項がそろって初めて、名称にかかわらずインボイスとして扱えます。

- 売手の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分した対価の額および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

とくに軽減税率の対象品目がある取引では、8%と10%が混在していないか、税率区分が明確かが重要です。従来は合計金額だけを記載するケースもありましたが、インボイス制度下ではそれだけでは不十分になり得ます。受け取る側も発行する側も、税率区分と税額表示に不足がないかを確認しておきましょう。

レシートが簡易適格請求書として使える場合がある

一定の業種では、レシートを簡易インボイス(適格簡易請求書)として交付できます。対象は主に次の事業です。

- 小売業

- 飲食店業

- 写真業

- 旅行業

- タクシー業

- 一定の駐車場業(不特定かつ多数の者に対するものに限る)

- その他これらに準ずる、不特定かつ多数の者に資産の譲渡等を行う事業

簡易インボイスでは宛名の記載が不要で、税率ごとに区分した消費税額等または適用税率のいずれか一方の記載で足ります。

そのため、店舗のレジから出るレシートでも、登録番号・取引日・内容・税率区分など必要事項を満たしていれば、仕入税額控除に使える書類になる場合があります。

領収書・領収証を発行する際の注意点

発行の場面では、名称がどちらかよりも、必要事項を正確に記載し、税務上のルールに沿って交付・保存できるかが重要です。

ここでは、とくに確認したい注意点を整理します。

記載項目に漏れがないよう確認する

宛名・発行日・金額・但し書き・発行者情報など、基本項目を過不足なく記載しましょう。取引内容によっては税率や登録番号の記載も必要になります。

支払いの事実と内容がきちんと伝わる書類になっているかを押さえることが大切です。

宛名・但し書き・金額の記載ミスを防ぐ

宛名の誤り、但し書きの曖昧さ、金額の記載ミスは起こりがちで、経費精算が止まったり後から修正が必要になったりします。とくに金額は会計処理に直結するため慎重に確認しましょう。

手書きの場合は内容の見直しに加え、読みやすい字で記載することも大切です。宛名や但し書きは、後から見返しても内容がわかる具体的な表現にしましょう。たとえば、「お品代」だけでは用途がわかりにくいため、具体的に記載しましょう。

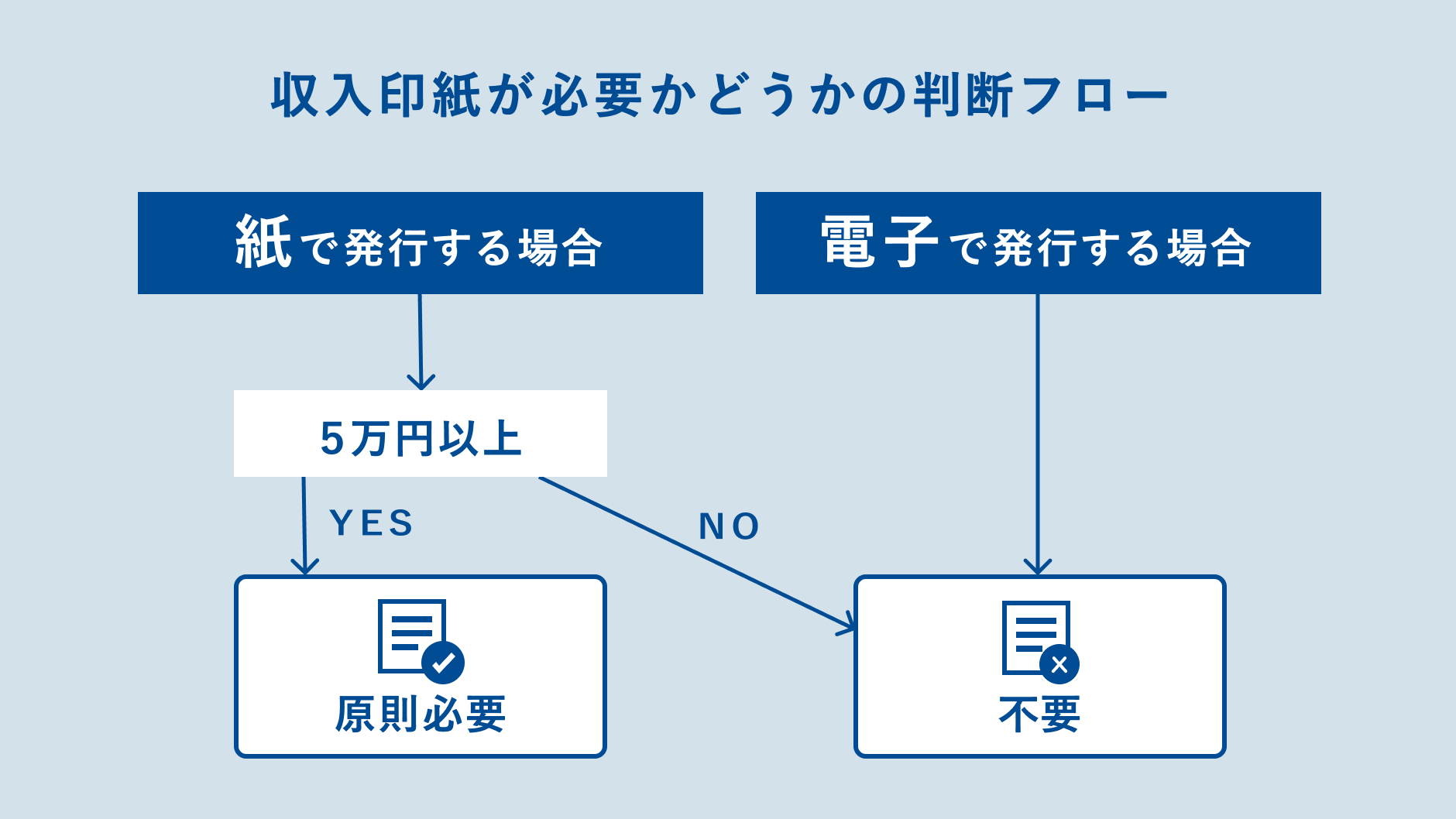

収入印紙が必要なケースを正しく判断する

紙で発行する領収書は、内容によって収入印紙が必要になります。判断の基準は「領収書」という名称ではなく、何の代金を・いくら受け取り・紙で交付するかです。

営業に関する売上代金の領収書は、記載金額が5万円未満なら非課税、5万円以上なら課税対象です。5万円以上100万円以下の場合、必要な収入印紙は200円です。一方、営業に関しないものは金額にかかわらず非課税です。

印紙の貼り忘れを防ぐためにも、「領収書だから必要」と考えず、取引内容ごとに判断基準を整理しておきましょう。

電子発行・再発行時のルールを押さえる

電子データで発行した領収書は、原則として収入印紙が不要です。紙では印紙が必要な取引でも、PDFやメールで交付するなど電子データのまま交付すれば貼る必要はありません。印紙代を合法的に抑えられる方法として、電子発行を選ぶ事業者も増えています。

ただし電子領収書は発行して終わりではなく、電子帳簿保存法に沿って電子データのまま保存する必要があります。メール添付で送る場合も、後から確認・検索できる状態で管理しましょう。

また再発行の際は、二重発行と誤解されないよう「再発行」であることがわかる記録を残しておくことが大切です。

【関連記事】領収書は上様で大丈夫?基本の5つの項目・書き方・保管方法を徹底解説

領収書と領収証に関するよくある質問

領収書と領収証はどっちが正しい?

どちらも正しい表記で、実務上の意味に大きな違いはありません。重要なのは名称ではなく、発行日・金額・取引内容・発行者情報などの記載事項がそろっているかどうかです。

表記に迷ったときは、社内書式や取引先の慣習に合わせつつ、内容の正確さを優先しましょう。

レシートだけでも経費精算できる?

必要事項が確認でき、社内ルールでも認められていれば、レシートだけで経費精算できる場合は多いです。購入日時・店舗名・品目が印字される分、支出内容を確認しやすい利点もあります。

一定業種では簡易インボイスとしても使えます。ただし運用ルールは会社ごとに異なるため、社内規程もあわせて確認しましょう。

宛名なしや「上様」でも問題ない?

直ちに無効になるわけではなく、簡易インボイスに該当するレシートなどでは宛名の記載が不要な場合もあります。ただし経費精算では、その支出が誰の何のためのものかを説明できることが重要です。

宛名が曖昧な場合は、出張記録や申請書、会食メモなどを添えて支出内容を補足できる状態にしておくと安心です。

まとめ

領収書と領収証は表記こそ異なるものの、実務上はどちらも代金を受け取った事実を示す書類として扱われ、意味に大きな違いはありません。大切なのは名称ではなく、発行日・金額・取引内容・発行者情報など必要な記載事項がそろっているか、そして支出の内容を説明できるかという視点です。

加えて、収入印紙の要否(紙か電子か・税抜判定)、インボイス制度での登録番号や税率区分、電子帳簿保存法に沿った保存など、書類の性質に応じたルールを押さえておけば、経費否認や仕入税額控除の不備といったリスクを減らせます。

本記事を参考に、自社に合った運用を整えていきましょう。

領収書・領収証の扱いを含めた経理業務の効率化については、以下の資料もご覧ください。