新リース会計基準による多拠点企業への財務悪化・業務工数増加は一括請求で改善!具体的方法や実例を解説

更新日:2026.03.11

ー 目次 ー

新リース会計基準の適用に伴い、多拠点企業では、各拠点からの多種多様な請求書処理の煩雑さが日々の業務を圧迫し、新リース会計基準への対応リソースが不足していることや、使用権資産・リース負債の計上による自己資本比率・ROA(総資産利益率)の低下といった財務指標の悪化リスクに直面していませんか?

本記事では、多拠点展開を行う企業が抱える財務指標の変動や税務処理の複雑化といった課題を深掘りします。さらに、請求書処理の電子化・一元管理によるコスト削減策、そして実際に「請求書1枚化」で経理業務の負担を半減させた事例まで、実務に役立つ具体的な解決策を詳しくご紹介します。

こんな方におすすめ

- 多店舗・多拠点を展開しており、新リース会計基準への対応や、各拠点からの請求書処理の煩雑さに頭を悩ませている方

- 自己資本比率やROAなどの財務指標悪化リスクを軽減し、経理業務の効率化によるコスト削減や経営改善を目指したい方

この記事を読むと···

- 新リース会計基準が多拠点企業の財務指標や税務処理に与える具体的な影響と、それに伴うリスクを深く理解できます

- 請求書処理の電子化・一元管理によるコスト削減策や、「請求書1枚化」を実現した企業の成功事例から、実務に役立つ具体的な改善ヒントが得られます

新リース会計基準による多拠点企業の財務への影響

新リース会計基準の導入により、これまで損益計算書上でのみ処理されていたリース契約が、貸借対照表上で「使用権資産」と「リース負債」として明確に記載されるようになります。その結果、企業の総資産および総負債が増加し、自己資本比率やROA(総資産利益率)といった財務指標が下がる傾向が顕著になります。

この章では、こうした財務指標や経営判断への具体的な影響について整理します。

- 総資産・総負債の増加で自己資本比率が下がる

- ROA(総資産利益率)の低下が避けられない

- 拠点ごとのリース契約が財務指標に直結する

- 経営判断や資金調達への影響が大きい

総資産・総負債の増加で自己資本比率が下がる

新リース会計基準の下では、これまで貸借対照表に載せていなかったリース契約も、「使用権資産」と「リース負債」として資産・負債の項目に含める必要があります。そのため、企業全体の総資産および総負債が従来よりも増加します。

自己資本比率は「自己資本÷総資産」で算出されるため、利益や資本に変化がなくても、分母の総資産が膨らむことで自然と低下します。特に多拠点展開している企業では、リース契約数が多いほど影響も大きくなります。この変動は、財務の健全性を示す指標の見た目に直結し、金融機関や投資家の評価基準にも影響を及ぼすため、事前の試算と説明準備が不可欠です。

ROA(総資産利益率)の低下が避けられない

ROA(総資産利益率)は「当期純利益÷総資産」で算出します。新基準の適用によって総資産が増加するものの、利益が同じ水準であれば、ROAは下がることになります。

多拠点を管理する企業の場合、リース資産の計上額が合計で大きくなるため、わずかな利益率の低下でも投資家や金融機関からの評価が大きく変わる可能性があります。ROAの低下は経営効率の悪化と見なされることがあるため、収益力の強化やコスト削減など、財務指標の改善策を早期に検討する必要があります。

税務処理の複雑化と一時差異の発生

新基準への移行で特に厄介なのは、税務上の費用認識方法が変わることです。これまでオペレーティングリースなら、リース料を全額損金算入できるケースが大半でしたが、新基準では減価償却費・利息費用へ分解して計上するため、会計と税務で費用の認識タイミングがずれる「一時差異」が発生します。

この差異により、繰延税金資産や繰延税金負債の計上が必要となり、決算時にはその説明や調整も求められます。大量のリース契約を各拠点で抱える企業では、税務申告作業の煩雑さやミスのリスクが拡大しやすく、経理担当者の負担増加が現場課題となっています。

拠点ごとのリース契約が財務指標に直結する

多拠点企業では、拠点ごとにリース契約が数多く存在するケースがあります。新リース会計基準の下では、これらの契約ごとに資産と負債が貸借対照表に計上されるため、拠点数が多いほど総資産・総負債の増加幅も大きくなります。自己資本比率(自己資本÷総資産)は分母の膨張によって下落しやすく、ROA(当期純利益÷総資産)も同様に低下しやすい構造となってしまうのです。

特に、リース契約が頻繁に発生・更新される飲食業やサービス業では、財務健全性を示す指標が見かけ上悪化しやすく、経営層からの説明責任や社内外への情報開示の重要性が増しています。これは、大規模な設備投資を伴い多拠点展開する他の業界にも共通する課題です。新リース会計基準が特に大きな影響を与える主な業界は以下が該当します。

|

業界 |

主な影響 |

|---|---|

|

飲食業・サービス業 |

厨房機器、店舗設備、POS端末などのリース契約が多く、財務指標悪化が顕著になりやすい |

|

物流業 |

輸送車両、倉庫設備など、高額なリース資産の計上により、総資産・総負債が増加 |

|

卸売業 |

配送車両、倉庫設備、IT機器などのリース契約が多く、財務指標への影響が大きい |

|

製造業 |

生産設備、工場設備、機械のリースが多く、貸借対照表への影響が大きくなる |

|

小売業 |

店舗設備、什器、POSシステムなどのリース契約が多いため、財務指標の見た目が悪化しやすい |

経営判断や資金調達への影響が大きい

リース契約のオンバランス化による財務指標の変化は、金融機関による融資審査や、投資家・株主への説明にも影響します。自己資本比率やROAの低下は企業の財務健全性評価を下げる要因となり、借入条件の見直しや与信枠の縮小、場合によっては新規出店や設備投資計画の見直しを迫られるケースも出てきます。

特に多拠点展開企業の場合、個々の店舗ごとの契約状況が全体の財務に直結しやすく、将来の資金調達やIPO準備にも波及するため、経営判断の際には従来以上に慎重なシミュレーションと説明が不可欠となります。

新リース会計基準による多拠点企業の経理業務への影響

拠点ごとに多数のリース契約を抱える場合、契約管理や会計処理の負担も増加します。その結果、経営判断や資金調達にも影響が及びやすく、契約情報の一元管理や業務フロー整備の重要性が高まっています。この章では、新リース会計基準による経理業務への影響について、最新動向を踏まえて整理します。

- 多拠点管理の煩雑化が経理実務に影響する

- 契約情報の一元管理が求められる背景

多拠点管理の煩雑化が経理実務に影響する

リース契約が拠点ごとに数多く存在する企業では、契約内容の把握や仕訳の処理が複雑になりがちです。新基準では契約ごとに資産と負債を適切に計上し、減価償却費や利息費用への配分も求められるため、従来以上に正確な契約情報の管理と会計処理が必要です。

また、リース期間や更新、残存価値など契約ごとの詳細情報も把握しなければならず、経理担当者への負担が増加しています。手作業や拠点ごとの独自運用に頼ったままだと、決算や開示資料にミスが生じるリスクも高まります。

契約情報の一元管理が求められる背景

多くの企業では、リース契約情報を総務部門が独自に保管したり、Excelなど手作業で管理しているケースが見られます。しかし、新リース会計基準の適用を機に、契約情報の電子データによる一元管理が求められる流れが加速しています。

実際、弊社実施の「新リース会計基準への取り組み調査」でも「電子データで一元管理」している企業は3割未満にとどまり、多くが紙や拠点ごとのバラバラな管理方法を続けています。この分散管理の状態は、業務効率の低下や正確な会計処理の障害になるため、今後は社内ルールの整備や管理システム導入など、契約情報を集約する体制づくりが急務となっています。

新リース会計基準で多拠点企業の契約管理が複雑化する

新リース会計基準の適用は、多拠点企業にとって契約管理のあり方を根本から見直すことを要求します。これまでオペレーティングリースをオフバランスで処理したものを、貸借対照表に「使用権資産」と「リース負債」として計上されるため、各契約の条件を詳細に把握し、その情報を会計システムに正確に反映させる必要があります。

特に多拠点展開する企業では、拠点ごとに異なるリース契約が多数存在し、契約主体、リース期間、支払条件、対象資産などが多岐にわたります。こうした契約情報が紙や拠点ごとのExcelで分散管理されている現状では、以下の点で管理が複雑化します。

詳細な契約データの把握と集約の必要性

新基準では、リース料総額だけでなく、リース開始日、リース期間、割引率、残存価額保証の有無、更新オプションなど、これまで重視されてこなかった項目まで詳細に把握・集約し、適切に評価・記録することが求められます。拠点ごとのバラバラな管理では、この情報の抜け漏れや不整合が生じやすくなります。

評価・計算プロセスの増加

各契約について、使用権資産の減価償却費、リース負債の利息費用、元本の返済額などを毎期計算し、仕訳計上する必要があります。これが拠点数と契約数に比例して増大し、手作業での処理は膨大な時間とミスリスクを伴います。

税務処理との差異調整

会計上の費用認識と税務上の損金算入のタイミングが異なる「一時差異」の発生は避けられません。これにより、繰延税金資産や繰延税金負債の計上とその管理が必要となり、税務申告作業が一段と複雑化します。

内部統制と監査対応の強化

リース契約のオンバランス化に伴い、契約管理から会計処理、開示に至るまでのプロセスにおいて、より厳格な内部統制が求められます。多様な契約情報を正確に管理し、監査に耐えうる証拠を整備することは、多拠点企業にとって大きな課題となります。

このような複雑な契約管理を効率的かつ正確に行うためには、分散した契約情報を一元的に集約し、自動で会計処理に連携できる管理システムの導入や、全社的な業務プロセスの標準化が不可欠です。これらを実現できなければ、経理部門の負担増大だけでなく、財務数値の信頼性低下、ひいては経営判断の遅延や資金調達への悪影響にもつながりかねません。

これらの課題を解決し、新リース会計基準に対応しながら企業の財務体質を強化するためには、業務効率化による経理負担の軽減だけでなく、財務指標の改善に直結するコスト削減への具体的なアプローチが不可欠です。次章では、その重要性と効果について詳しく解説します。

コスト削減が財務改善の鍵となる理由

新リース会計基準の適用によって、店舗ごと・拠点ごとのリース契約が資産・負債として計上されるため、多拠点展開企業では総資産や総負債が一気に増加します。その結果、自己資本比率やROA(総資産利益率)が下がりやすく、財務健全性の評価や資金調達時の条件に影響が出るケースも想定されます。

こうした環境下で財務指標を改善するには、収益力の引上げと同時に、無駄なコストや間接費の圧縮、不要資産の整理が不可欠です。それぞれ具体的な施策をバランスよく進めることで、短期間で財務数値の底上げが期待できます。

- 収益力の強化が短期間で効果を生みやすい

- 業務効率化による間接費の圧縮

- 不要資産やコストの見直しが資本効率を高める

収益力の強化が短期間で効果を生みやすい

ROAや自己資本比率の改善には「利益の増加」と「総資産の適正化」が必要ですが、特に利益面ではコスト削減による即効性が高いです。飲食業界を例にすると、売上拡大は新メニュー投入や新規顧客獲得といった時間のかかる施策も多い一方、コストの見直しは比較的短期間で実行でき、数字に反映されやすいのが特徴です。

仕入れ価格の再交渉や、店舗における間接費(通信費・水道光熱費・消耗品費など)の削減、バックオフィス業務の無駄削減などが挙げられます。これらは利益率の改善に直結し、ROAの底上げにつながります。

業務効率化による間接費の圧縮

多拠点展開企業では、本部の経理担当が拠点ごとの請求書処理や支払い管理に多くの時間と人手を割いています。特に請求書の受け取り・仕分け・内容確認・支払い・保管といった一連の業務は手作業が多く、ヒューマンエラーや遅延のリスク、間接費の増加につながります。

業務フローの効率化や電子化を進めることで、こうした作業コストを大幅に削減でき、余剰人員の他業務へのシフトも可能となります。また、請求書の一元管理や支払いの集約は、経理部門の負担軽減と同時に、間接費の見える化にも有効です。

不要資産やコストの見直しが資本効率を高める

新リース会計基準の影響で総資産が増える状況下では、遊休資産や使われていない設備・備品、必要以上に契約されたサービスなどを積極的に洗い出し、整理・売却することが重要です。これにより総資産の圧縮が進み、自己資本比率やROAの改善につながります。

たとえば、使用頻度が低い設備、倉庫、過剰な在庫などをリストアップし、実態に合わせて処分や契約見直しを行うことが効果的です。また、定期的な契約棚卸やコスト分析を通じて、継続的に資本効率を高める体制づくりが求められます。

一括請求の仕組みで経理業務の工数とコスト削減を実現

新リース会計基準の適用を控え、多拠点や複雑なリース契約を抱える企業では、経理業務の負担が増しやすくなっています。特に、請求書の受領・仕訳・支払・保管といった細かな作業が、拠点や部門ごとに異なるフローで発生しやすく、業務効率やコスト面で課題となりがちです。

こうした現状を打破する一つの方法が、一括請求の仕組み活用です。バラバラに届く請求書を一元管理し、作業工程を統一・簡素化することで、経理担当の負担軽減とヒューマンエラーの削減、さらに管理会計の高度化まで期待できます。ここでは、請求書の集約・支払フローの標準化・部門別費用の可視化という3つの観点から、業務効率化とコスト削減の具体的な方法を解説します。

- 請求書の集約で経理担当の作業時間を大幅に削減

- 支払・承認フローの簡素化でヒューマンエラーを防ぐ

- 部門別の費用把握が容易になり管理会計が進む

業務の最適化が進むことで、新基準対応の準備や経営判断にも余裕が生まれます。自社の課題感に合致する点があれば、導入の具体的なご相談も承っています。

請求書の集約で経理担当の作業時間を大幅に削減

拠点や取引先ごとに異なるフォーマットや到着タイミングで届く請求書は、経理担当者にとって大きな負担となります。特に、数十拠点以上の運営や大量の取引先を持つ企業では、受領から仕訳、支払依頼の作成、保管までの作業が煩雑化し、月ごとに膨大な工数が発生しがちです。

一括請求の仕組みを活用すれば、これらの請求書を電子データとして集約し、毎月1通の統一フォーマットで受領できます。これにより、請求書ごとに行っていた伝票入力や仕訳作成、ファイリング作業が一度で済み、月次処理のスピードが大きく向上します。

実際に、複数拠点の通信費や公共料金をまとめて管理している企業では、従来かかっていた請求書処理の時間が大幅に削減されています。経理部門のリソースを新基準対応や他の重要業務に集中できる環境を整えることができます。

支払・承認フローの簡素化でヒューマンエラーを防ぐ

請求書ごとに異なる支払方法や異なる承認ルートが存在すると、支払依頼の作成や社内承認の手間が増し、支払漏れや入力ミスといったヒューマンエラーが発生しやすくなります。

一括請求サービスでは、請求書をまとめて受け取るだけでなく、支払依頼書の作成や社内申請・承認フローも1回で済むため、手続きが大幅に簡素化されます。これにより、支払期日の管理や申請書類の回覧・押印業務、督促連絡の必要性が減少し、経理・総務部門の負担とミスのリスクが同時に抑えられます。

さらに、電子請求書の保管やタイムスタンプ付与によって、電子帳簿保存法への対応も容易になり、法令対応の面でも安心してご利用いただけます。こうした業務プロセスの標準化・自動化が、結果として安定した経理品質と効率的な業務運営を実現します。

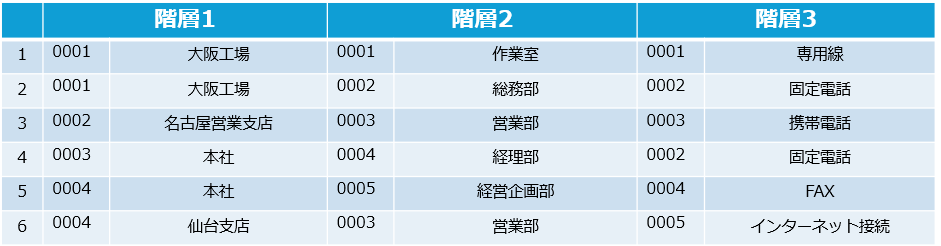

部門別の費用把握が容易になり管理会計が進む

新リース会計基準下では、契約単位や部門単位での資産・負債管理や費用配賦の正確性が一段と求められます。しかし、紙やExcelベースで部門別の費用集計を行っている場合、データの突合や分配作業が煩雑になりやすく、ミスや集計遅延の原因となります。

一括請求サービスでは、請求明細書に利用部門などの情報を設定でき、3階層での部門別集計にも対応しています。これにより、利用実態に沿った配賦や部門別の予実管理、間接費の把握が効率的に進みます。

例:製造業の配賦データ

経営層へのレポーティングや拠点ごとのコスト分析も迅速に行え、管理会計の高度化に直結します。業務効率化と同時に、財務指標改善や戦略的な経営判断の基盤強化にもつながりますので、コスト削減だけでなく経営全体の最適化を目指す企業にとって有効な選択肢となります。

インボイスの一括請求サービスが工数とコスト削減を実現

実際に、インボイス一括請求サービスを導入し、「請求書1枚化」を実現した企業では、月間の請求書処理時間を大幅に短縮し、間接費の削減や管理会計の精度向上を通じて財務改善を達成しています。例えば、数十枚、数百枚に及ぶ拠点ごとの請求書を1枚に集約することで、伝票入力や仕訳作成、支払い承認プロセスにかかる工数を半減させ、人件費削減やヒューマンエラーの防止に貢献しています。

結果として、新リース会計基準への対応に集中できるリソースを確保し、コスト削減によるROA向上や健全な財務体質への転換へと繋げることができます。

「請求書一本化」で業務工数やコスト削減を実現した企業の事例

経理業務の効率化やコスト削減の重要性が高まる中、多くの企業が「請求書一本化」による業務改革に取り組んでいます。店舗数や拠点が多い企業ほど、請求書の受取・仕分け・支払処理の煩雑さが大きな負担となっています。

こうした背景から、請求書の集約や電子化によって、経理担当者の工数削減やヒューマンエラーの防止、さらにはコスト管理の高度化を実現した事例が注目されています。ここでは、実際にインボイスの一括請求サービス「Gi通信」や「One Voice公共」の利用で請求書処理を「1枚化」した企業の具体的な変化と、その取り組みから得られた成果について紹介します。

- 株式会社クリエイトエス・ディー

- 株式会社白洋舎

株式会社クリエイトエス・ディー

店舗ごとに大量発生する通信費の請求書処理に長年悩まされていたのが、ドラッグストアと調剤薬局を多数展開する株式会社クリエイトエス・ディーです。年間100店舗規模で新規出店が続く中、従来は紙と電子が混在した請求書の仕分けや支払業務が経理部門・総務部門双方に大きな負荷となっていました。

特に通信費は明細数が多く、店舗ごとに異なる対応が必要だったため、業務効率化のためのIT投資もなかなか進みませんでした。しかし、請求書を集約して1本化する仕組みを取り入れたことで、店舗ごとの仕分け済みデータを一括で受け取れるようになり、作業が大幅に簡素化できました。

通信環境自体には手を加えずにコスト削減まで実現できたため、経理部の負担と総務部の工数がともに半減しました。結果として、現場に負荷をかけず効率化とコスト削減を同時に達成し、限られた予算の中でも着実な業務改革に成功しています。

株式会社白洋舎

クリーニングやリネンサプライを全国展開する株式会社白洋舎でも、拠点ごとにバラバラに届く公共料金の請求書が経理部門の大きな課題でした。支払業務の省人化が求められる中、各拠点から集まる紙の請求書の管理や精算に多くの人手と時間が費やされ、支払い漏れや紛失といったヒューマンエラーも発生していました。

さらに、不採算店舗の閉鎖や移転時には契約管理が煩雑化し、エネルギー利用量の集計にも工数がかかっていたのです。請求書1枚化を導入したことで、電気・ガス・水道といった公共料金の請求書がまとめて処理可能となり、支払業務が大幅に軽減できました。

さらに、ポータルサイトから利用内容をデータで抽出できるようになり、管理や確認が格段に楽になりました。ペーパーレス化によってヒューマンエラーも減少し、店舗の出退店時にも担当者の業務工数が明確に削減されています。

よくあるQ&A

新リース会計基準の詳細説明のある資料の問い合わせや、一括請求サービスの利用にあたり、経理担当者の方から多く寄せられる質問とその回答をまとめました。具体的な運用や法令対応、各種請求書の扱いについて、現場で直面しやすい疑問点を中心に解説しています。

ここで取り上げる内容は、自部門だけでなく複数拠点を管理する経理部長・課長の方にも役立つものです。実際の事例や現場の声をもとに、現実的かつ実務に即した情報を提供していますので、今後の準備や運用見直しの参考としてご活用ください。

- 新リース会計基準の制度を理解するための資料はありますか?

- インボイス制度の対応を行うので、適格請求書の取得は可能ですか?

- 地方水道局やプロパンガスなども取りまとめ可能ですか?

- 大手キャリア以外の通信事業者の請求書も対応しますか?

新リース会計基準の制度を理解するための資料はありますか?

こちらにあります。制度の全体像から実務での対応ポイント、今すぐ始めるべき準備までを分かりやすく解説しています。

インボイス制度の対応を行うので、適格請求書の取得は可能ですか?

「Gi通信」では、各通信会社からの仕入れを当社が代行し、発行する請求書が適格請求書となります。また「One Voice公共」については、インボイス制度の要件を満たした請求書および立替金精算書を用意しています。

これにより、法令上必要な証憑を確実にそろえることができ、電子帳簿保存法にも対応できます。

地方水道局やプロパンガスなども取りまとめ可能ですか?

当社では、全国で約3,800の水道・ガス・電気などのサプライヤーとの取引実績があります。都市部だけでなく、地方の水道局やプロパンガス会社など、幅広い事業者の請求書についても一元管理が可能です。

これにより、店舗や拠点ごとに異なる事業者から届く請求書も、まとめて効率良く処理できます。

大手キャリア以外の通信事業者の請求書も対応しますか?

はい、国内すべての通信事業者の請求書に対応しています。大手通信会社だけでなく、地域や中小の事業者が発行する請求書も一括で受領し、データ化や管理を行うことが可能です。

これにより、複数の請求書管理や支払処理が一度で済み、現場の作業負担を大幅に減らせます。

一括請求の利用で新リース会計基準対応の工数確保・財務改善へ

多拠点企業における経理業務は、リース契約ごとの煩雑な請求書処理が常態化しています。新リース会計基準の導入は、契約情報の一元管理と正確な財務指標把握の重要性を一層高めますが、現状では紙と電子データが混在し、手作業による負担やヒューマンエラーのリスクが増大しています。

こうした現場の実情を踏まえると、経理担当者が本来注力すべき基準対応や経営判断に時間を割けないという課題が浮き彫りになります。

そこで有効なのが、一括請求サービスです。請求書の受け取りから支払い、承認、保管までの一連の流れを統一し、請求書1枚化を実現し、部門ごとの経費集計も効率化し、業務の手間とコスト削減に直結させます。経理業務の省力化は、財務指標の改善や新リース会計基準の対応へ工数確保に繋がり、経営体制強化に大きく貢献します。

「本当に業務が効率化するのか」「財務改善に実効性があるのか」と懸念されるかもしれません。しかし、実際に導入した企業が、請求書処理の時間短縮、ヒューマンエラー低減、管理会計の精度向上など、確かな効果を実感しています。経理現場の漠然とした不安や負担も、業務フローの標準化と集約によって着実に解消されるでしょう。

インボイスの一括請求サービスは、新リース会計基準への対応に集中できる時間と余力を生み出し、財務指標の悪化リスクや現場の非効率を根本から見直すことを可能にします。

今こそ「業務効率化」と「財務改善」の両立を実現する第一歩として、資料ダウンロードやご相談をぜひご検討ください。

関連記事:【業界別解説】新リース会計基準が与える影響とは?新旧の比較からやるべきポイントを解説