【2026年10月から変更】80%仕入税額控除は2026年9月まで!多拠点展開の製造業がインボイス対応を見直すべき理由と対応効率化のポイントを解説

更新日:2026.04.22

ー 目次 ー

2023年10月から始まったインボイス制度。経過措置として認められている「80%仕入税額控除」も、2026年9月30日で終了し、10月からは縮小されます。控除率の変更を前に、今のうちに取引先ごとのインボイス登録状況や免税事業者との取引内容、現場ごとの制度対応状況を整理・確認しておく必要があります。しかし、実際に何をどう見直せばよいのか、漠然としている方も少なくありません。

本コラムでは、製造業の多拠点展開企業が今準備すべきポイントと、効率的な対応策を解説します。

インボイス制度の仕組みと経過措置

インボイス制度の仕組み

インボイス制度(適格請求書等保存方式)は、消費税の仕入税額控除を受けるために「適格請求書(インボイス)」の保存が必要となる制度です。インボイスには、発行事業者の登録番号や取引内容、税率ごとの消費税額など、法令で定められた項目の記載が求められます。

- 適格請求書発行事業者の氏名または名称

- 登録番号

- 取引年月日

- 取引内容

- 適用税率

- 消費税額

- 交付を受ける事業者の氏名または名称

仕入先がインボイス発行事業者でない場合、原則として仕入税額控除ができなくなります。そのため、取引先がインボイス発行事業者かどうかの確認や、請求書の記載内容のチェックが重要となります。

2026年10月1日以降のスケジュール

従来は2026年10月1日から仕入税額控除の割合は50%に減少する予定でしたが、令和8年度税制改正大綱にて発表されたスケジュールで進む見通しです。2026年10月から控除率が70%となり、2028年10月から50%、2030年10月には30%へと段階的に引き下げられ、2031年10月には経過措置が終了する予定です。

■猶予期間と控除割合(改正案)

| 経過措置期間 | 控除率 |

|

2023年10月1日~2026年9月30日 |

80% |

| 2026年10月1日~2028年9月30日 | 70% |

| 2028年10月1日~2030年9月30日 | 50% |

| 2030年10月1日~2031年9月30日 | 30% |

| 2031年10月1日以降 | 廃止 |

参考:(令和8年度税制改正大綱)

確定情報が出るタイミングや運用開始までの猶予期間を意識しながら準備されることを推奨します。

あなたの会社の取引先は大丈夫?免税事業者の見直しについて

免税事業者のインボイス登録状況

現在、免税事業者からインボイス登録を行った事業者や、今後インボイス登録を行う予定の割合を見ていきます。日本・東京商工会議所の調査によると、BtoB事業者の約8割がインボイス登録済で、未だに約2割が未登録のままのようです。

・制度導入前に免税事業者だった事業者の内、BtoB中心事業者のインボイス登録率:78.6%

・制度導入前に免税事業者だった事業者の内、BtoC中心事業者のインボイス登録率:24.6%

(出所:日本・東京商工会議所 中小企業におけるインボイス制度等に関する実態調査結果(2025年9月9日発表)

今後もインボイス登録検討を行わない事業者は一定数いる

免税登録事業者の中で、今後も登録申請をしないB to B事業者の割合は半分程度がまだ残っているようです。

・今後も登録申請しないBtoB事業者:49.2%

・今後も登録申請しないBtoC事業者:72.7%

(出所:日本・東京商工会議所 中小企業におけるインボイス制度等に関する実態調査結果(2025年9月9日発表)

この状況が2026年10月を過ぎると、免税事業者の仕入れ税額控除が減額になり、仕入側にとってコスト負担の増加に直面してしまいます。そのため、今一度取引先事業者の見直しが必要です。特に、製造業は見直しすることを推奨します。

製造業がインボイス制度を見直すべき理由

製造業は、全国に拠点を持ち、多数の仕入先や外注先と日常的に取引を行うため、インボイス制度対応が他業種以上に煩雑になりがちです。4つ特徴を挙げてみます。

①多拠点・多取引先管理の複雑さ

製造業は工場や営業拠点が全国に分散し、取引先も多岐にわたるため、各拠点ごとにインボイス登録状況の把握や請求書の収集・管理が煩雑になりやすいです。

②多様な仕入先・外注先との取引

原材料や部品の仕入れ、外注加工など、免税事業者が混在しやすいため、取引先ごとにインボイス登録の有無を確認し、経過措置の適用可否を判断する必要があります。

③請求書フォーマットの多様化

仕入先ごとに請求書のフォーマットや記載内容が異なり、「適格請求書」の要件を満たしているかの確認作業が煩雑です。

④現場ごとの経理処理のバラつき

各工場や支店で請求書処理が分散しやすく、現場ごとにインボイス制度の理解度や対応レベルに差が出やすいです。

取引先の棚卸とインボイス制度の理解度のチェックを

免税事業者との取引が多い製造業では、今後の税額控除縮小に備え、「どの取引先がインボイス登録済みか」「免税事業者か」の棚卸が必要です。また、同時にやるべき重要事項として、インボイス制度の理解度のチェックもぜひ行ってください。

インボイス制度には例外や複雑なルールが多く、水道料金の検針票や電話料金の請求書など、経理担当者が誤認しやすいポイントが存在します。経理担当者の理解が不十分だと、誤った判断や不要な問い合わせが発生し、業務混乱の原因となります。

アンケート調査から見える理解度の死角

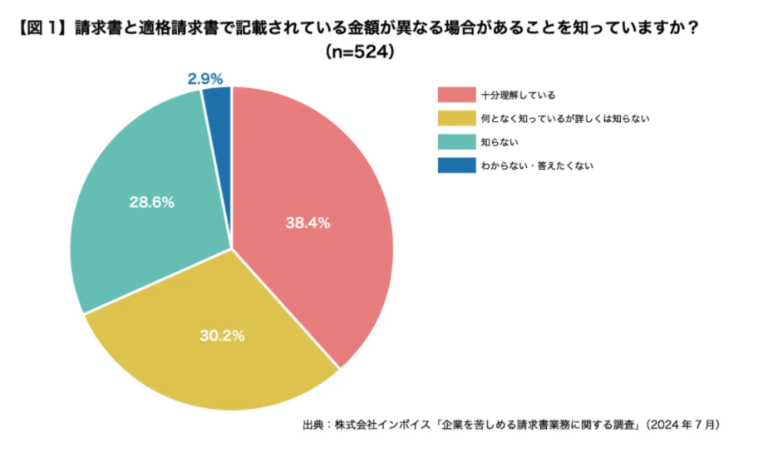

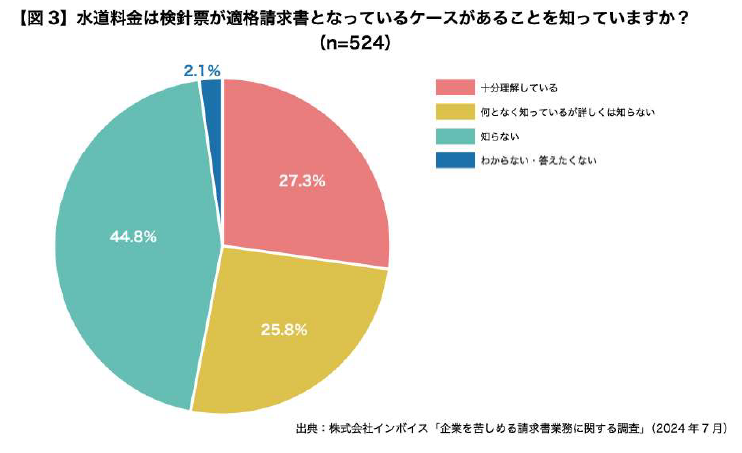

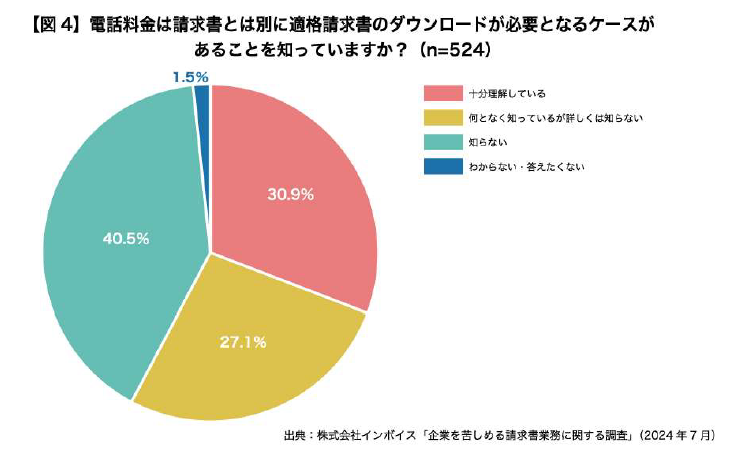

弊社が500人の経理担当者に実施したアンケートでは、以下のような項目で「十分に理解している」と答えた割合が低い結果となりました。

請求書と適格請求書で記載金額が異なる場合:38.4%

水道料金の検針票が適格請求書となるケース:27.3%

電話料金は別途ダウンロードが必要なケース:30.9%

【調査レポートのダウンロードはこちら】インボイス制度の"まだ気づいていない落とし穴"。経理500人が答えた、後から問題になる対応ミス

免税事業者のインボイス登録状況を把握した上で、今後の税額控除縮小や登録事業者の割合を踏まえると、製造業においてはインボイス制度への対応がますます重要となります。しかし、全国に拠点を持つ製造業では、取引先や請求書の管理が複雑化しやすく、制度通りに正確な対応を行うには、多くの工数がかかるのが現状です。

インボイス制度対応の効率化と正確性を両立できる手段

インボイス制度への対応は、単なる事務作業の増加にとどまらず、現場ごとの運用や制度の差が業務効率に大きく影響します。特に製造業では、拠点ごとに異なる請求書の処理方法が存在し、全社で統一した対応が難しいという課題があります。ここからは、インボイス対応に工数が掛かり、コア業務の支障をきたさないために、インボイス制度対応を効率化するためのポイントを説明します。

効率化するための3つのポイント

効率化するポイントとしては、請求書処理とインボイス対応を平行して進めていくことです。順序立てて説明していきます。

- 請求書を一つにまとめる

インボイス制度対応のスキルや理解度にバラつきがあることを防ぐために、請求書の処理を決まった組織内で行うようにします。

- 請求書受領を全てデータ化して受取る

WEB明細を貰えるように手配します。紙でしか受け取れないものはAI-OCRでスキャンしてデータ化します。データは一つのExcelやCSVに纏まった状態にしておきます。

- 適格請求書の判別が一覧表でわかる

データ化したものの中に、各請求が適格請求書の要件を満たしているかの判別ができる欄も設けるようにします。これによりインボイス対応も不要になります。

これらを実現するには、本部集約に運用を変えたりOCRの機械を導入するなどハードルが高く、届く請求書の種類全てを効率化する必要があり非現実的です。なので、まず、範囲を絞り、通信費と水道光熱費から進めてみることをおすすめします。理由は以下が挙げられます。

通信費

|

請求書=適格請求書でない場合がある |

適格請求書をWEBから別途ダウンロードする必要がある |

| 一通の請求書の複数の請求がある | 通信キャリアから届く請求書は、複数回線やサービスがまとめて記載されることが多く、部門別に分解する必要がある |

| 請求書フォーマットの違い | キャリアやサービスごとに請求書の形式が異なるため、標準化が難しい |

水道光熱費

| 紙の請求書でしか届かない | サプライヤーの都合上、WEB明細の発行が不可の場合がある |

| 請求書フォーマットの違い | 特に水道は自治体ごとでフォーマットが異なる |

| 使用量を別途把握する必要 | 製造原価計算のために使用量も把握する必要がある |

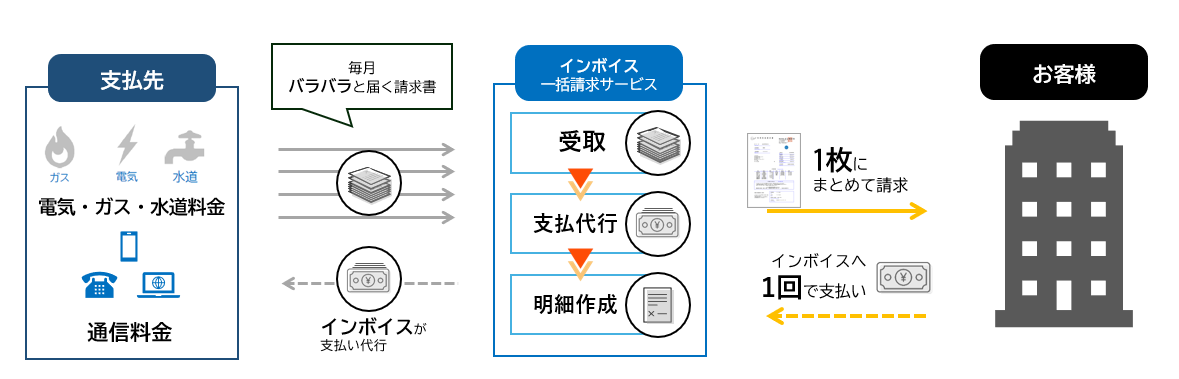

それらを実現する方法として、外部委託も一つの手段として検討してみてはいかがでしょうか。インボイスの一括請求サービスは通信費と水道光熱費のインボイス制度対応を効率化するサービスを提供しています。

一括請求サービスでインボイス制度対応の効率化

一括請求サービスを活用することで、製造業におけるインボイス制度対応を効率化することが可能です。通信費や水道光熱費の請求業務においては、以下のようなメリットがあります。

- 請求書の一括受領と月次処理

各工場や拠点から発生する通信費や水道光熱費の請求書をインボイスが一括受領し、立替払いを行ったうえで、月に一度まとめて請求処理を行います。これにより、拠点ごとに分散する請求業務が集約され、管理の手間やミスのリスクを軽減できます。

- 拠点別データの可視化と電子化

拠点別の請求データがExcelやCSV形式で提供されるため、各拠点の支払状況や請求内容を一目で把握できます。また、請求書は電子化されて届けられるため、紙ベースでの管理や手作業による入力作業が不要となり、デジタル化による業務効率化を実現します。

- 通信費の適格請求書発行

通信費については適格請求書として発行されるため、インボイス制度の要件を満たしており、税務対応も安心です。

- 水道光熱費の要件判定と用途一覧

水道光熱費は、各サプライヤーが適格請求書の要件を満たしているかどうかの判定結果がデータ上で明記されているため、個別に確認する手間を省くことができます。また、請求データには電気・ガス・水道の判別や使用量も記載しているので、原価計算に伴う製造間接費の把握もしやすくなります。

一括請求サービスを導入することで、インボイス制度対応の抜け漏れ防止や業務の効率化、コスト削減につながります。特に多拠点展開の製造業にとっては、全社的な経理業務の標準化と負担軽減へ寄与させていただきます。

Q&A | 一括請求サービスに関するよくある質問

紙の請求書もありますが対応可能ですか?

はい。紙の請求書も弊社で受取り可能です。

請求書の保存や帳簿作成はどうなりますか?

受領した請求書は電子化され、保存や帳簿作成も統一フォーマットで簡素化されます。仕入税額控除に必要な「適格請求書の確認・判別」「保存」「帳簿作成」を率化できます。

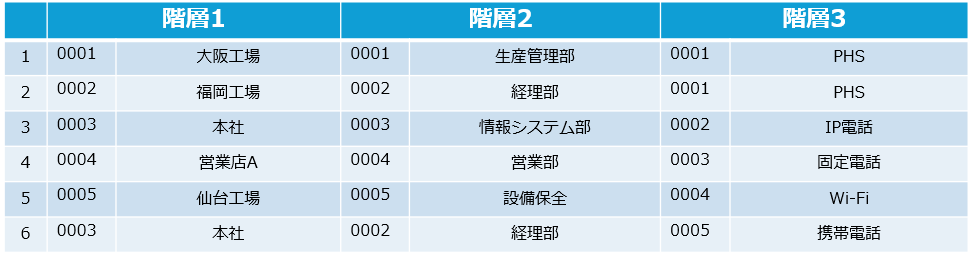

事業や拠点毎など部門別配賦できるようにしたいです。

お届けする請求データに「大阪工場」「生産管理」「PHS」の感じで3階層まで自由に名前の付与をできるので、部門別配賦にも役立てられます。

例:製造業向け3階層サンプル

まとめ

免税事業者棚卸・理解度チェック・業務効率化でスムーズな対応を

多拠点・多取引先の製造業では、インボイス制度対応の対応が煩雑になりがちで、2026年10月から仕入税額控除が減額になることで、思わぬコスト増加の恐れがありますので今一度免税事業者の棚卸と理解度のチェックをぜひされてみてください。また、株式会社インボイスの一括請求サービスを活用することで、インボイス制度対応の抜け漏れ防止・コスト削減が可能となります。ぜひ、検討ください。