注文請書に収入印紙は必要?印紙税額早見表と実務上の注意点を解説

更新日:2026.05.28

ー 目次 ー

注文請書を発行する際、「収入印紙を貼る必要があるのか」「貼る場合はいくらなのか」で迷うケースは少なくありません。注文請書は、取引内容を確認するための書類として使われますが、記載内容や取引の性質によっては、印紙税の課税対象となる場合があります。

本記事では、注文請書に収入印紙が必要になるケース・不要なケースを中心に、印紙税額の早見表、電子発行時の扱い、貼り忘れや消印漏れを防ぐための実務上の注意点を解説します。注文請書の印紙対応を正しく判断したい経理・総務担当者や事業者の方は、ぜひ参考にしてください。

注文請書とは

注文請書とは、発注者から受けた注文に対して、受注者が「その内容で注文を引き受ける」ことを示すために発行する書類です。

商品やサービスの取引では、発注者が注文書を発行し、受注者が注文請書を返すことで、注文内容や取引条件を双方で確認しやすくなります。

また、注文請書は単なる確認のための書類ではなく、内容によっては契約の成立を証明する文書として扱われることがあるため注意しましょう。

【参考】No.7118 申込書、注文書、依頼書等と表示された文書の取扱い|国税庁

注文請書を発行する目的

注文請書を発行する主な目的は、発注内容を受注者が承諾したことを明確にするためです。

口頭やメールだけで注文を受けると、「どの内容で合意したのか」「金額に何が含まれるのか」などが曖昧になりやすくなります。注文請書を発行しておけば、取引条件を文書として残せるため、発注者・受注者の双方が同じ内容を確認可能です。

社内の経理処理や請求業務においても、注文請書は取引の根拠資料として役立ちます。見積書、注文書、納品書、請求書などとあわせて保管しておくことで、後から取引内容を確認しやすくなるでしょう。

特に、制作業務、システム開発、工事、加工、修理、保守など、成果物や作業内容を明確にする必要がある取引では、注文請書を発行することで実務上のトラブルを防ぎやすくなります。

注文請書と注文書の違い

注文書と注文請書は、どちらも取引内容を確認するための書類ですが、発行者と役割が異なります。

注文書は、発注者が受注者に対して「この内容で注文したい」と申し込むための書類です。一方、注文請書は、受注者が発注者に対して「その注文を引き受けます」と承諾するための書類です。実務上は、発注者が注文書を発行し、受注者が注文請書を返す流れが一般的となります。

ただし、印紙税の判断では、書類のタイトルだけで判断するわけではありません。国税庁は、課税文書に該当するかどうかは、文書の名称や形式ではなく、記載内容の実質で判断するとしています。

【参考】No.7100 課税文書に該当するかどうかの判断|国税庁

注文請書の記載項目

注文請書には、発注内容を正確に確認できるように、取引の基本情報を記載します。決まった様式があるわけではありませんが、後から内容を確認できるよう、金額・納期・支払条件などは明確にしておくことが大切です。

一般的な注文請書の記載項目は以下のとおりです。

|

項目 |

内容 |

|

発行日 |

注文請書を作成・発行した日付 |

|

注文請書番号 |

社内管理用の番号 |

|

発注者名 |

注文を行った会社名・担当者名 |

|

受注者名 |

注文を請けた会社名・担当者名 |

|

件名 |

取引や案件の名称 |

|

注文内容 |

商品名、業務内容、作業範囲など |

|

数量・単価 |

商品数、作業数量、単価など |

|

金額 |

税抜金額、消費税額、税込金額など |

|

納期・履行期限 |

納品日、作業完了日、契約期間など |

|

納品場所・作業場所 |

商品の納品先や業務の実施場所 |

|

支払条件 |

支払期日、支払方法、振込先など |

|

備考・特記事項 |

キャンセル条件、検収条件、注意事項など |

|

押印・署名 |

受注者の承諾を示す印鑑や署名 |

注文請書は、後から契約内容を確認するための書類でもあります。そのため、「一式」などの曖昧な表現だけで済ませず、何をいくらで、いつまでに、どの条件で引き受けるのかを明確に記載しましょう。

ここで、消費税額を区分して記載しておくと、取引金額や請求金額の確認がしやすくなります。印紙税額の判定では、消費税額等が明確に区分されているかどうかも確認しましょう。

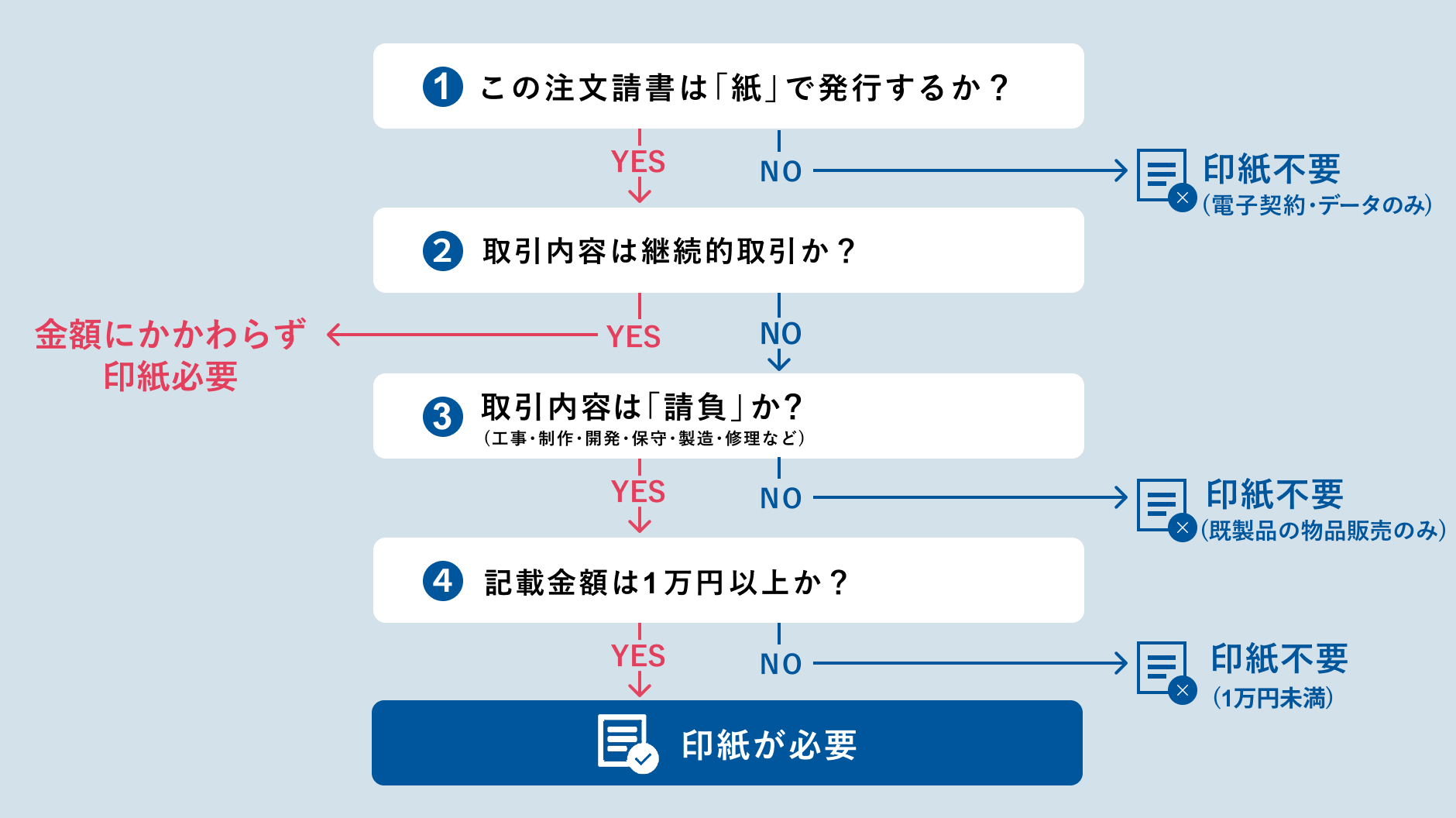

注文請書に収入印紙は必要?

注文請書に収入印紙が必要かどうかは、注文請書の内容によって異なります。

つまり、注文請書の印紙要否は、①紙で作成・交付するか、②契約成立を証明する内容か、③請負契約または継続的取引の基本契約に該当するか、の順に確認すると判断しやすくなるでしょう。

ここでは、注文請書に収入印紙が必要になる主なケースと、不要になるケースを整理します。

請負契約に基づく注文請書では必要になるケースがある

注文請書が請負契約の成立を証明する文書にあたる場合、収入印紙が必要になることがあります。

請負契約とは、受注者が仕事の完成を約束し、発注者がその結果に対して報酬を支払う契約です。国税庁は、請負に関する契約書は印紙税額一覧表の第2号文書に該当するとしています。

たとえば、以下のような注文請書は、第2号文書として扱われ、収入印紙が必要となる可能性があります。

- 建設工事の注文請書

- 物品加工の注文請書

- 修理・保守業務の注文請書(※)

- Webサイト制作の注文請書

- システム開発の注文請書

- 広告制作・デザイン制作の注文請書

これらは、単に物を売るだけではなく、一定の仕事の完成や成果物の納品を目的とする取引です。そのため、注文請書の内容が契約成立を証明するものであれば、印紙税の対象になります。

※保守業務については、成果や作業完了を目的とする請負に近いものもあれば、一定期間の対応体制を提供する役務提供に近いものもあります。契約内容に応じて個別に判断しましょう。

【参考】No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

継続的取引の基本契約にあたる注文請書では金額にかかわらず必要

注文請書の内容が、継続的な取引の基本条件を定める契約書にあたる場合は、第7号文書として収入印紙が必要になることがあります。

第7号文書とは、特定の相手方との間で継続的に発生する取引の基本となる契約書です。国税庁は、売買取引基本契約書、貨物運送基本契約書、下請基本契約書などを例に挙げており、税額は1通につき4,000円としています。

たとえば、注文請書という名称であっても、以下のような内容を定めている場合は注意が必要です。

- 今後継続して行う取引の基本条件

- 対象となる商品や役務の種類

- 単価や支払条件

- 損害賠償や契約解除の条件

- 継続的な発注・受注のルール

ただし、第7号文書は契約期間が3ヶ月以内で、かつ更新の定めがないものは除かれます。

注文請書が単発取引の承諾書なのか、継続取引の基本条件を定める書類なのかによって、印紙税の扱いが変わるため、内容を確認して判断しましょう。

【参考】No.7104 継続的取引の基本となる契約書|国税庁

単発の物品販売に関する注文請書では不要

単発の物品販売に関する注文請書であれば、原則として収入印紙は不要です。印紙税は、印紙税法で定められた課税文書に該当する場合に課されます。

単に商品を販売するだけの注文請書は、請負契約ではなく売買契約に近い性質を持ちます。物品の譲渡契約については、かつて旧第19号文書として課税対象でしたが、現在はその扱いが変わっているため、単発の物品販売に関する注文請書は原則として印紙税の対象になりません。つまり、現在の印紙税法上、単なる物品売買の注文請書は通常、課税文書に該当しないため、この点は留意が必要です。

たとえば、既製品の商品をそのまま販売する取引や、在庫品を納品するだけの取引では、注文請書を発行しても収入印紙が不要となるケースが多いでしょう。

ただし、物品販売に加工・設置・制作・修理などの請負要素が含まれる場合は、第2号文書に該当する可能性があります。実務では、商品販売なのか、仕事の完成を目的とする請負なのかを確認することが重要です。

【参考】物品販売の注文請書|国税庁

注文請書の印紙税額早見表

注文請書が課税文書に該当する場合、必要な印紙税額は文書の種類や記載金額によって変わります。

特に実務で確認する機会が多いのは、請負契約に関する第2号文書と、継続的取引の基本となる第7号文書です。建設工事の請負契約については、一定期間、軽減措置が設けられている点にも注意しましょう。

請負契約(第2号文書)の印紙額早見表

注文請書が請負契約に関する第2号文書に該当する場合、記載された契約金額に応じて印紙税額が決まります。

国税庁の印紙税額一覧表では、第2号文書の例として、工事注文請書や物品加工注文請書などが挙げられています。

|

記載された契約金額 |

印紙税額 |

|

1万円未満 |

非課税 |

|

1万円以上100万円以下 |

200円 |

|

100万円を超え200万円以下 |

400円 |

|

200万円を超え300万円以下 |

1,000円 |

|

300万円を超え500万円以下 |

2,000円 |

|

500万円を超え1,000万円以下 |

10,000円 |

|

1,000万円を超え5,000万円以下 |

20,000円 |

|

5,000万円を超え1億円以下 |

60,000円 |

|

1億円を超え5億円以下 |

100,000円 |

|

5億円を超え10億円以下 |

200,000円 |

|

10億円を超え50億円以下 |

400,000円 |

|

|50億円を超えるもの |

600,000円 |

|

契約金額の記載がないもの |

200円 |

請負契約に関する注文請書では、契約金額が1万円未満であれば非課税です。ただし、他の号にも該当する文書で、第2号文書に所属が決定されるものについては、1万円未満でも非課税とならない場合があるため注意しましょう。

また、将来的に延長・変更される可能性がある点には留意が必要です。

【参考】印 紙 税 額

継続的取引の基本となる契約書(第7号文書)の印紙額

注文請書が第7号文書に該当する場合、印紙税額は記載金額にかかわらず1通につき4,000円です。

第7号文書は、特定の相手方と継続的に生じる取引の基本となる契約書を指します。たとえば以下のようなものが第7号文書に該当します。

- 売買取引基本契約書

- 貨物運送基本契約書

- 下請基本契約書など

第7号文書で注意したいのは、契約金額ではなく「継続的な取引の基本条件を定めているか」で判断される点です。

また、契約期間が3ヶ月以内で、かつ更新の定めがない契約書は、第7号文書から除かれます。

建設工事に関する請負契約書の軽減措置

建設工事の請負に関する注文請書では、通常の第2号文書の税額ではなく、軽減措置の対象になる場合があります。

国税庁によると、平成26年4月1日から令和9年3月31日までの間に作成される建設工事の請負に関する契約書のうち、契約金額が100万円を超えるものについては、印紙税額が軽減されます。

|

記載された契約金額 |

軽減後の印紙税額 |

|

100万円を超え200万円以下 |

200円 |

|

200万円を超え300万円以下 |

500円 |

|

300万円を超え500万円以下 |

1,000円 |

|

500万円を超え1,000万円以下 |

5,000円 |

|

1,000万円を超え5,000万円以下 |

10,000円 |

|

5,000万円を超え1億円以下 |

30,000円 |

|

1億円を超え5億円以下 |

60,000円 |

|

5億円を超え10億円以下 |

160,000円 |

|

10億円を超え50億円以下 |

320,000円 |

|

50億円を超えるもの |

480,000円 |

建設工事に関する注文請書であっても、記載された契約金額が100万円以下の場合は軽減措置の対象外です。また、契約金額が1万円未満の場合は非課税とされています。

建設工事の注文請書は金額が大きくなりやすいため、通常の第2号文書の税額ではなく、軽減措置の対象になるかを必ず確認しましょう。

記載金額がない・不明な場合の扱い

注文請書に契約金額の記載がない場合でも、収入印紙が不要になるとは限りません。

第2号文書では、契約金額の記載がないものの印紙税額は200円とされています。

また、文書に金額そのものが書かれていなくても、単価・数量・記号などから当事者間で取引金額を計算できる場合は、その金額が記載金額として扱われることがあるため注意が必要です。たとえば、注文請書に「単価5万円、数量10個」と記載されている場合、合計50万円の契約金額が記載されているものとして判断される可能性があります。

印紙税額を判断する際は、「合計金額の欄があるか」だけでなく、文書全体から契約金額を算定できるかを確認しましょう。

注文請書の印紙の扱いに関する実務上の注意点

注文請書の印紙税は、単に「注文請書だから必要」「注文書だから不要」と判断できるものではありません。

実務では、文書の名称、取引内容、記載金額、発行方法、保管方法などを総合的に確認する必要があります。ここでは、注文請書の印紙対応でミスを防ぐための注意点を解説します。

注文請書が課税文書に当たるかは、タイトルではなく内容で判断する

国税庁は、課税文書に該当するかどうかは、文書の名称や呼称、形式的な記載文言ではなく、文書に記載された内容の実質的な意味を踏まえて判断するとしています。

そのため、「注文請書」というタイトルであっても、請負契約の成立を証明する内容であれば、第2号文書として印紙税の対象になる可能性があります。

一方、「契約書」と書かれていても、印紙税法上の課税文書に該当しない内容であれば、収入印紙が不要となる場合もあるため注意が必要です。

実務では、まず以下を確認しましょう。

- 契約の成立を証明する文書か

- 請負契約に関する内容か

- 継続的取引の基本条件を定めているか

- 物品販売のみの単発取引か

- 契約金額が記載されているか、計算できるか

タイトルだけで判断せず、文書の中身を確認することが重要です。

注文請書の印紙額は取引内容に応じて判断する

注文請書の印紙額は、取引内容に応じて判断する必要があります。

同じ注文請書でも、請負契約に関する文書であれば第2号文書、継続的取引の基本となる契約書であれば第7号文書に該当する可能性があります。

主な判断基準は以下のとおりです。

|

取引内容 |

想定される扱い |

|

既製品を単発で販売する注文請書 |

原則として印紙不要 |

|

加工・制作・工事などを請け負う注文請書 |

第2号文書の可能性 |

|

|継続取引の基本条件を定める注文請書 |

第7号文書の可能性 |

|

建設工事の請負に関する注文請書 |

第2号文書、軽減措置の対象になる可能性 |

特に、制作・加工・工事・保守・修理などの取引では、物品販売に見えても請負契約の要素を含む場合があります。

注文請書の印紙額を判断する際は、商品名や件名だけでなく、実際に何を提供する契約なのかを確認しましょう。

印紙の貼付・消印・原本管理まで含めて対応する

収入印紙は、貼るだけではなく、印章または署名で消印してはじめて適切に納付したことになります。消印を忘れた場合は、消印されていない印紙の額面に相当する過怠税が課される可能性があるので注意しましょう。

また、印紙税は原則として、課税文書を作成した人に納税義務が生じます。1つの課税文書を2者以上で共同作成した場合、共同作成者全員に納税義務が成立するとされています。

実務では、次の流れを社内でルール化しておくと安心です。

- 注文請書の内容を確認する

- 課税文書に該当するか判断する

- 必要な印紙税額を確認する

- 収入印紙を貼付する

- 消印する

- 原本を適切に保管する

紙の注文請書を発行する場合は、印紙の貼付だけでなく、消印と原本管理まで含めて対応しましょう。

PDF/電子契約の場合は収入印紙は不要

注文請書をPDFや電子契約で発行・送付する場合、原則として収入印紙は不要です。

印紙税は、印紙税法上の「文書」に対して課税される税金です。国税庁は、取引先にメール送信した電磁的記録について、電磁的記録は文書に含まれないため印紙税は課税されないとしています。

また、請負契約に係る注文請書を電磁的記録に変換し、電子メールで送信した場合の印紙税の扱いについても、電子メールで送信した電磁的記録には印紙税が課されないとされています。そのため、紙の注文請書を発行せず、PDFデータや電子契約サービス上で注文請書をやり取りする場合は、収入印紙を貼る必要はありません。

ただし例外として、電子メールで送信した後に、同じ内容の注文請書を紙で印刷し、相手方へ持参・郵送などで交付した場合は、その紙の注文請書が課税文書の作成に該当し、収入印紙が必要になる可能性があります。

そのため、電子発行として運用する場合は、「電子データのみで完結し、紙の原本は交付しない」ことを社内ルールとして明確にしておく必要があります。

【参考】取引先にメール送信した電磁的記録に関する印紙税の取扱い|国税庁

注文請書と印紙に関するよくある質問

ここでは、注文請書と印紙に関して実務で迷いやすいポイントをQ&A形式で解説します。

注文請書に契約金額の記載がない場合、収入印紙はいくら必要?

注文請書が請負契約に関する第2号文書に該当し、契約金額の記載がない場合は、印紙税額は200円です。

ただし、注文請書に合計金額が書かれていなくても、単価や数量などから契約金額を計算できる場合は、その金額が記載金額として扱われることがあります。

そのため、「合計金額の記載がないから一律200円」と判断するのではなく、文書全体から契約金額を算定できるかを確認しましょう。

注文請書に押印がない場合でも、印紙が必要になる?

押印がない注文請書でも、内容によっては収入印紙が必要になる可能性があります。

印紙税の判断では、押印の有無だけで課税文書かどうかが決まるわけではありません。重要なのは、その文書が契約の成立や課税事項を証明する目的で作成されているかどうかです。

国税庁は、申込書や注文書などと表示された文書であっても、相手方の申込みに対する承諾事実を証明する目的で作成されるものは、契約書に該当する場合があるとしています。

つまり、押印がなくても、注文請書の記載内容から契約成立を証明する文書と判断されれば、印紙税の対象になる可能性があります。

注文請書の印紙代は発注者と受注者のどちらが負担する?

注文請書の印紙代を誰が負担するかは、当事者間の取り決めによります。

印紙税は、課税文書を作成した人に納税義務が生じます。注文請書は通常、受注者が作成して発注者へ交付するため、実務上は受注者が印紙を貼付するケースが多いでしょう。

ただし、契約条件として「印紙代は発注者負担」「印紙代は折半」などと取り決めることも可能です。継続的な取引や高額な請負契約では、印紙代の負担について事前に確認しておくとトラブルを防げます。

特に、紙の注文請書を頻繁に発行する場合は、印紙代が積み重なりやすくなります。電子契約やPDFでの発行に切り替えれば、印紙税の負担を抑えながら、契約・請求業務の効率化にもつなげられるでしょう。

注文請書をPDFで送った後、紙で控えを渡す場合は印紙が必要ですか?

PDF送信のみで紙を交付しない場合は、原則として印紙税は課されません。ただし、同じ内容の注文請書を紙で印刷し、相手方に交付する場合は、その紙の文書が課税文書に該当し、印紙が必要になる可能性があります。

注文請書に「一式」とだけ書かれている場合、印紙税額はどう判断しますか?

「一式」とだけ記載されていても、見積書や注文書など他の文書を引用しており、契約金額を算定できる場合は、その金額をもとに印紙税額を判断する可能性があります。注文請書単体だけでなく、関連文書との関係も確認しましょう。

まとめ

注文請書に収入印紙が必要かどうかは、書類のタイトルではなく内容で判断します。単発の物品販売に関する注文請書であれば原則として印紙は不要です。しかし、請負契約に関する注文請書は第2号文書、継続的取引の基本条件を定める注文請書は第7号文書に該当する可能性があります。

印紙税額は契約金額や文書の種類によって異なるため、早見表を参考にしながら確認しましょう。

注文請書の発行や保管、請求書との突合に手間がかかっている場合は、書類の電子化や請求管理システムの活用も検討しましょう。契約・請求関連の書類をまとめて管理できれば、印紙対応の確認漏れや経理業務の負担を減らしやすくなります。

注文請書扱いも含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書!経理のリーンオペレーション」の資料ダウンロードはこちら