小口現金の管理方法と仕訳を徹底解説|多拠点企業が抱える課題と一元化のステップ

更新日:2026.04.01

ー 目次 ー

小口現金の管理に頭を悩ませていませんか?「残高が合わない」「証憑が集まらない」「インボイスの対応漏れが心配」----多拠点や子会社を抱える経理部門では、現場ごとに支払基準や証憑回収方法、精算サイクルが異なるため、出納帳や証憑の不一致、税区分ミスなどのトラブルが絶えません。これにより、毎月の決算業務の遅延や、再確認に膨大な時間を要する原因となっています。特にインボイス制度の本格運用が始まり、適格請求書等の要件を満たさない支出が増えれば、仕入税額控除の適用漏れが生じ、現場任せの小口現金管理が「税務リスク」に直結する時代です。

本記事では、小口現金の基本的な仕組みやメリット、現場での管理トラブルの実態、インボイス・電子帳簿保存法対応のポイント、さらには廃止や縮小を含めた最適な管理・統制ルールの設計と、複数拠点・子会社の支払いを集約し、証憑管理や会計処理を効率化する一括請求サービス活用による抜本的解決策までを実践目線で解説します。現場の事例も交え、小口現金の運用で本当に押さえるべきポイントがわかる内容です。

こんな方にオススメ

- 拠点ごとにバラバラな小口現金運用を、ミスや不正なく標準化したい経理責任者

- インボイス制度・電子帳簿保存法対応を機に、小口現金の廃止や業務効率化を本気で検討したい方

この記事を読むと···

- 現場で起きがちな小口現金トラブルの根本原因と、即改善できる管理ルールが理解できます

- 一括請求サービス活用による「小口現金ゼロ運用」実現の具体策と、経理部門の工数削減ノウハウが得られます

【結論】小口現金の最適運用は「必要最小限と可視化・一元化」

小口現金の運用は、現場の即時支払いニーズに対応する一方で、管理の煩雑さや不正リスク、証憑の紛失、税区分の誤りといった課題を抱えがちです。特に多拠点や子会社を持つ企業では、拠点ごとに管理が分散しやすく、残高の不一致や証憑管理の不徹底、インボイス制度への対応漏れが発生しやすい状況です。

こうしたリスクを最小化し、運用効率を高めるためには、小口現金の取り扱い自体を必要最小限に抑えつつ、支払の可視化と一元化を行うことが重要です。現金支出は可能な限り減らし、支出の可視化や一括請求による集中管理を組み合わせることで、経理業務全体の負担やリスクを大幅に低減できます。

規模や体制に応じてルールを見直し、現場の実態に即した運用体制の再設計をしていくことが、現代の小口現金管理の最適解と言えるでしょう。

小口現金の基礎知識(定義・運用フロー・仕訳の全体像)

経理担当者であれば一度は耳にする「小口現金」。ただ実際には、通常の現金とどう違うのか、どのように運用し、仕訳処理を行うのか全体像を掴めていないケースも多く見られます。

この章では、小口現金の意味や取り扱いの基本を整理し、定額資金前渡法の流れ、代表的な仕訳例までを体系的に解説します。各項目を押さえておくことで、現場管理や証憑・税区分のミスを未然に防ぐ足掛かりとなります。

まずはポイントをリストアップし、順に確認していきましょう。

- 小口現金の意味と通常現金との違い

- 定額資金前渡法(インプレスト方式)の流れ

- 仕訳例(前渡し・精算・補充)

小口現金の意味と通常現金との違い

小口現金とは、経費精算や細かい支払いなど、日常的に発生する少額の現金支出に備えて会社内で保有・管理する現金のことです。

通常の現金(主に売上や大口取引の入出金で使うもの)とは用途が異なり、現場の即時対応や細かな支払いのために分けて管理されます。この区分けにより、経理業務が効率化され、現場担当者も柔軟に支払いができるメリットがあります。

一方で、複数拠点や子会社ごとに運用方法がバラバラだと管理が煩雑になりがちなので、明確なルール設定が必要です。

定額資金前渡法(インプレスト方式)の流れ

小口現金の管理で基本となるのが「定額資金前渡法(インプレスト方式)」です。

この方式では、あらかじめ定めた一定額を小口現金として前渡しします。支払いが発生するたびに出納帳へ記録し、一定期間ごと(たとえば月末など)に実際の支出額を精算し、減った分だけを補充します。

これを繰り返すことで、現金残高と帳簿の一致を保ちやすくなり、ミスや不正リスクの抑制にもつながります。運用にあたっては、支払い都度の記録徹底と、証憑(領収書など)の確実な回収が肝心です。

仕訳例(前渡し・精算・補充)

小口現金の運用では、仕訳の流れも押さえておきたいポイントです。

まず会社から小口現金を前渡しする際は「小口現金/現金」の仕訳を行います。支払い時には「消耗品費」「交通費」など用途ごとに「消耗品費/小口現金」と記録する流れです。月末などの精算時には、支払明細に基づき精算し、不足分を補充する場合は「小口現金/現金」となります。実際の仕訳例で見てみます。

前渡し時

会社から小口現金として100,000円を前渡しする場合の仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

| 小口現金 | 100,000円 | 現金 | 100,000円 |

支払い時

小口現金から消耗品費5,000円、交通費2,000円、通信費3,000円を支払った場合の仕訳は、用途ごとに個々に行います。

■消耗品費5,000円を支払った場合

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品費 | 5,000円 | 小口現金 | 5,000円 |

■交通費2,000円を支払った場合

| 借方 | 金額 | 貸方 | 金額 |

| 交通費 | 2,000円 | 小口現金 | 2,000円 |

■通信費3,000円を支払った場合

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 3,000円 | 小口現金 | 3,000円 |

精算・補充時

上記の支払い(合計10,000円)に基づき精算し、不足分を補充する場合の仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

| 小口現金 | 10,000円 | 現金 | 10,000円 |

こうした仕訳を適切に行うことで、帳簿と現金残高のズレを最小限に抑え、監査や税務対応にも備えられます。

小口現金のメリット:現場で根強く使われる理由

「小口現金=廃止すべき」という議論が進む一方で、現場では今なお小口現金を手放せないケースが多く見受けられます。その背景には、日常的な細かな支出への即時対応や、金額・運用の枠組みが明確に制限されていること、そして業務プロセスの標準化によって月次作業が効率化しやすいという実務上の利点が存在します。

下記の3つの観点から、なぜ小口現金が現場で残り続けるのかを整理し、本質的なメリットを掘り下げます。

- メリット① 即時対応力

- メリット② 使用額に上限がある

- メリット③ 標準化による月次業務の効率化

それぞれのメリットについて、具体的な場面や業務への影響を詳しく解説します。

メリット① 即時対応力

小口現金は、現場で急に発生する少額の支払いに即座に対応できる点が最大の強みです。たとえば、消耗品の購入や突発的な備品の修理費、社員の立替交通費など、申請や振込を待たずに現場判断で支払いを完了できます。

この即時性は、業務を止めずにスムーズな運営を維持するうえで大きな効果を発揮します。特に多拠点運営や現場主導の業務が多い企業では、経理部の承認プロセスや銀行振込に時間がかかると現場のストレスや業務停滞のリスクが高まります。

小口現金があることで「今すぐ必要」に応えられる安心感が現場の現実的なニーズにマッチしているのです。

メリット② 使用額に上限がある

小口現金は、あらかじめ定められた金額の範囲内でのみ利用されるため、支出が自然と抑制されやすいという特徴があります。定額資金前渡法のような運用方式では、月初などに一定額を預け、その範囲内で支出を管理し、使った分だけを精算・補充する仕組みです。

これにより、予算超過や不適切な支出が発生しづらくなり、現場の支払行動にも抑制が効きます。経理部門としても、利用上限の設定と精算時のチェックにより、ガバナンスを保ちやすい点がメリットとなります。

企業全体のコストコントロールや不正防止にもつながる運用形態といえるでしょう。

メリット③ 標準化による月次業務の効率化

小口現金運用を標準化できれば、毎月の精算作業や会計処理が大幅に効率化します。具体的には、支出ごとに同じ手順で出納帳へ記載し、定期的にまとめて精算・補充を行うことで、帳簿の記録や証憑管理が整理されやすくなります。

月次の締め作業も「決まったタイミング・決まった書式」で進められるため、担当者が変わっても業務の質を一定に保ちやすいです。この運用の標準化は、結果として、月次業務がスムーズに回り、経理効率化にも寄与します。

多拠点企業が抱える小口現金を管理する難しさとは

一方で、多拠点展開や子会社を持つ企業では、現場ごとに小口現金管理が分散しがちです。その結果、経理部門の目が届きにくく、残高不一致や証憑の紛失、税区分の誤りといったトラブルにつながりやすいのが実情です。

特に、拠点ごとの出納帳や精算フロー、証憑整理がバラバラだと、全社での照合や原因特定が遅れがちです。また、雑費計上によるブラックボックス化や、内部統制の弱体化が不正・ミスの温床となるリスクも無視できません。こうした現場のリアルな課題を、以下で具体的に整理します。

- 拠点ごとの照合遅延・原因特定の難しさ

- ブラックボックス化(雑費集中・証憑漏れ・税区分不明)

- 内部統制リスク(不正・ミスの温床)

拠点ごとの照合遅延・原因特定の難しさ

複数拠点や子会社で小口現金を運用している場合、各現場の管理方法や報告タイミングが揃わないことが一般的です。そのため、本部での出納帳照合や残高チェックが月次決算時まで遅れるケースが多発します。

さらに、残高不一致や精算ミスが発覚した際、どの拠点・どのタイミングで問題が生じたのかを特定するのに多大な時間と手間を要します。原因の深掘りや再発防止策の策定も遅れ、経理担当者の負担が増す一方です。こうした遅延や特定の難しさが重なることで、企業全体のガバナンス低下につながるリスクが高まります。

ブラックボックス化(雑費集中・証憑漏れ・税区分不明)

現場では、少額支出をまとめて「雑費」として処理する傾向が強まりますが、これが経費の内容不明化を招きます。

また、証憑(レシートや領収書)の回収漏れや紛失が常態化すると、経費精算の裏付けが取れず、監査時の指摘リスクも高まります。さらに、インボイス制度下では税区分の誤りも散見され、課税仕入れの控除漏れや税務リスクに直結します。ブラックボックス化が進行すると、現場の実態が見えづらくなり、適切な管理や改善の糸口を失いやすくなるのが課題です。

内部統制リスク(不正・ミスの温床)

小口現金は現金そのものを扱うため、操作や改ざんの余地が常につきまといます。特に多拠点の場合、管理者の異動や人手不足が重なることで、チェック機能が形骸化しやすくなります。

これにより、現金の流用や架空精算などの不正リスクが高まるほか、単純な記帳ミスや精算漏れも頻発しがちです。内部統制が弱い状態が続くと、企業全体の信頼性や法令遵守体制にも悪影響を及ぼします。拠点ごとの現金管理は、リスクと隣り合わせであることを改めて認識する必要があります。

小口現金出納帳:テンプレより「運用ルール」が重要

「小口現金出納帳」は、単にテンプレートを使えばよいというものではありません。実際の現場では、記載項目の抜けや帳簿と現金残高の不一致、証憑の紛失といったミスが起こりやすく、特に多拠点運用ではこうしたリスクが拡大します。

帳簿を正しく運用するには、全拠点で「何を、どのタイミングで、どう記録するか」という運用ルールの統一こそが重要です。ルールの形骸化や属人化を防ぎ、残高不一致や証憑漏れなどの問題を早期に発見できる仕組みが不可欠です。

ここでは、出納帳運用で本当に押さえるべきポイントを整理し、現場で起こりがちなトラブルを防ぐ方法を具体的に解説します。

- 出納帳に必須の記載項目

- 運用上の注意点(不一致の早期発見)

- Excel管理の限界と多拠点運用の問題

出納帳に必須の記載項目

小口現金出納帳に必ず記載すべき項目は、現金の動きを正確に可視化し、証憑や仕訳との突合を容易にするために不可欠です。最低限押さえるべきは以下項目です。

- 日付

- 支出先

- 金額

- 用途(勘定科目)

- 証憑の有無

- 残高

これらが欠けていると、後から証憑を探す際や税区分を確認するときに大きな手間が発生します。また、インボイス制度対応を視野に入れる場合は、証憑番号や課税区分の記載も重要です。

複数拠点を持つ企業では、全拠点で同じフォーマットと運用基準を定めておくことで、経理部門での集計や突合も効率化できます。

運用上の注意点(不一致の早期発見)

小口現金の運用では、「帳簿残高と現金実残高のズレ」を即座に発見する仕組みが肝心です。具体的には、日次または週次で実地残高と帳簿残高を突合し、ズレが見つかった場合はすぐに原因を特定・記録する運用が求められます。

不一致が長期間放置されると、証憑紛失や不正、経費計上漏れなどの問題が連鎖的に発生します。

現場任せにせず、チェックリストやダブルチェック体制を導入し、異常があれば経理部門へ即時報告するフローを仕組み化することが、早期発見と再発防止の基本です。

Excel管理の限界と多拠点運用の問題

Excelによる小口現金の管理は、単拠点の少人数運用なら一定の効果がありますが、組織規模が大きくなると運用破綻に直結します。

その理由は、ファイルの分散やバージョン管理ミス、入力ルールのばらつき、証憑データとの紐づけミスが多発するためです。特に多拠点・子会社を抱える場合、現場ごとに管理基準や記載方法が異なり、本部での集計や照合が困難になりがちです。

こうした課題を抜本的に解消するには、現金支出自体を最小化し、拠点ごとの現金運用を一括請求といった仕組みを利用したり、電子化をする選択肢が有効です。組織全体で業務負担やリスクを減らしたいと考える方は、こうした仕組みの導入を検討してみてください。

小口現金の管理方法:一元化へのルール設計テンプレート

多拠点や子会社を抱える企業では、小口現金の運用ルールが拠点ごとにバラバラだと、残高の不一致や証憑の紛失、税区分の誤りといったトラブルが頻発します。社内統制を強化し、リスクを最小限に抑えるためには、運用ルールの標準化と規程化が不可欠です。

ここでは、まず決めておくべきポイント、そして現場でよく起こるトラブルとその防止策を整理します。社内ガイドライン設計や現場指導の参考になるよう、実践的な観点でまとめました。

- 必ず決めておくべき5つのポイント(規程化)

- よくあるトラブル事例と予防策(チェックリスト活用)

必ず決めておくべき5つのポイント(規程化)

小口現金の運用ルールを規程化する際、特に重要なのは以下の5点です。これらのポイントを明確にすることで、管理の属人化を防ぎ、不要な支出や現金残高の膨張リスクを抑え、安定した運用を実現できます。

|

項目 |

目的・効果 |

|---|---|

|

責任者の明確化 |

管理の属人化を防ぎ、責任の所在を明確にする |

|

支出限度額の設定 |

不要な支出や現金残高の膨張リスクを抑制する |

|

証憑書類の保存方法 |

証憑紛失を防ぎ、証憑との突合や監査対応を容易にする |

|

定期的な残高確認 |

帳簿残高と現金実残高の不一致を早期に発見する |

|

精算・補充の手順 |

運用を定型化し、担当者交代時の引き継ぎをスムーズにする |

これらの規程化は、証憑紛失や不一致の発見を容易にし、担当者交代時の引き継ぎもスムーズにします。現場のミスや不正を未然に防ぐ第一歩として、明確なルール設計が不可欠です。

よくあるトラブル事例と予防策(チェックリスト活用)

小口現金の現場では、「証憑の紛失」「残高の不一致」「レシートの日付漏れ」「用途不明な支出」「税区分の誤り」といったトラブルが起きやすい傾向があります。これらを予防するためには、日々の運用チェックリストの活用が有効です。

たとえば、証憑の枚数と帳簿の記載件数を毎日照合する、支出内容の妥当性を都度確認する、税区分の記載漏れがないか精算時に再チェックするといった運用を徹底します。不一致や証憑漏れが発覚した際の報告・再発防止策もルール化しておくと、トラブルの長期化や再発を防ぐことができます。

こうした仕組みづくりが、現場の混乱やリスクを最小限にとどめる鍵となります。

小口現金とインボイス制度:仕入税額控除の実務ポイント

小口現金の運用は現場の即時対応力に優れる一方、インボイス制度が導入されてからは、仕入税額控除の要件を満たす対応が求められるようになりました。特に多拠点や子会社で小口現金が分散している場合、インボイス管理の徹底ができていないと、控除漏れや証憑紛失といった税務リスクが顕在化しやすくなります。

ここでは、小口現金におけるインボイス管理の基本、現場で起こりやすいミス、そして電子帳簿保存法に関連する注意点について整理します。

- インボイス管理の基本

- 小口現金で起こりがちなインボイス対応ミス3選

- 電子帳簿保存法対応時の注意点

インボイス管理の基本

インボイス制度下では、仕入税額控除を確実に受けるため、支払いの根拠となる書類(適格請求書等)の保存が義務づけられます。小口現金の支出についても、少額だからといって例外扱いされることはありません。

各拠点で発生する小口現金の支出について、インボイス要件を満たす証憑を必ず回収し、出納帳と突き合わせて保存する体制が不可欠です。証憑の様式や保管方法を統一し、経理部門が一元管理できる仕組みを整備することで、証憑不備・回収漏れのリスクを最小化できます。

分散管理を続けている場合は、証憑収集や内容確認のルールを厳格に規定し、運用徹底を図ることが重要です。

小口現金で起こりがちなインボイス対応ミス3選

小口現金で生じやすいインボイス対応のミスは、経理担当者の手間や現場負荷を増やすだけでなく、税務調査時のリスク要因となります。代表的なミスには、①インボイス要件を満たさない領収書の保存、②証憑の回収漏れや紛失、③税区分の記載誤りが挙げられます。

特に、多拠点で証憑が個別管理されている場合は、現場ごとに運用基準がバラバラになりやすく、経理部門でのチェックも煩雑化しがちです。

これらのミスを防ぐためには、証憑の収集・管理を一元化し、定期的な運用チェックや記帳内容の突き合わせを徹底することが不可欠です。こうしたミスを放置すると、仕入税額控除の否認リスクが高まるので要注意です。

電子帳簿保存法対応時の注意点

インボイス対応と並び、電子帳簿保存法への適合も小口現金管理で無視できません。証憑を電子保存する場合、タイムスタンプ付与や検索機能など、法令上求められる要件を満たすことが必要です。

紙の証憑をスキャンして電子化する際は、改ざん防止措置や保存フォルダの管理ルールを明確にしなければなりません。また、現場単位で電子化したデータを経理部門に集約する仕組みを設けることで、証憑の散逸や保存漏れを防げます。

法令要件の最新動向を定期的にチェックし、運用手順の見直しや担当者教育を怠らないことが、税務リスク低減の観点からも有効です。

小口現金の廃止・継続判断と一元化までのステップ

多拠点や子会社を持つ企業にとって、小口現金の運用は現場の即時対応に一定の効果がある一方で、残高不一致や証憑の紛失、税区分の誤りなど管理上のリスクがつきまといます。インボイス制度対応の対応も必須で、現金管理の見直しは避けて通れません。

本章では「小口現金を廃止または縮小すべきか」の判断観点と、現場の混乱を最小限に抑えながらスムーズに移行するための手順、そして多拠点運用で押さえるべき結論を具体的に整理します。

- 廃止/継続判断の観点

- 移行ステップの手順

- 結論まとめ

廃止/継続判断の観点

小口現金の廃止や継続を判断する際は、単にコスト面や現場の声だけで決めるべきではありません。まず、現金でなければ対応できない業務がどれだけあるかを洗い出すことが不可欠です。

たとえば、緊急時の現地支払いが本当に必要か、精算額や発生頻度が減少傾向にあるかなど、現場実態を数値で把握します。また、インボイス対応や証憑管理の観点から、電子化や一括請求など代替手段の可否も検討ポイントです。

現金による誤差や管理負担が突出している場合は、段階的な縮小や廃止が有効となります。全ての拠点に同じ運用を強制するのではなく、業務内容や拠点規模ごとに最適解を見極めることが重要です。

移行ステップの手順

小口現金の廃止や縮小を実施する際は、現場の混乱を極力避け、統制を損なわない段階的な移行がポイントです。まずは支出内容の可視化から始め、定常的な小口支払いを集約できる項目を特定します。

次に、一括請求サービスや電子化による代替手段を試験導入し、業務フロー上の課題や現場負担を洗い出します。そのうえで、現金による運用を続けるべき最小範囲を明文化し、規程を改定します。

最後に、現場説明会や運用マニュアルの整備、定期的なモニタリングによって、移行後のトラブルやリスクを最小限に抑えます。こうした手順を踏むことで、現場の納得感と経理統制の両立が図れます。

現状把握と代替手段の試行を

多拠点運用においては、小口現金の廃止や縮小は必ずしも全拠点一律で進めるものではありません。現場の即時性が求められる業務だけを精査し、残すべき現金管理は最小限にとどめることが合理的です。

そのうえで、電子化や一括請求による精算・管理の一元化を推進し、証憑管理や税区分ミスなどのリスクを軽減します。段階的な移行と現場フォローの徹底により、経理部門の負担とコストを同時に削減することが可能です。

小口現金の"見直すべきタイミング"に来ていると感じたら、まずは現状把握と、代替手段の試行から始めてみることをおすすめします。例として挙げておきます。

- 法人カード

- プリペイドカード

- キャッシュレス決済

- 経費精算システム

- 一括請求

まとめ

小口現金は「現場の即時支払い」という利便性がある一方、多拠点や子会社を持つ企業では管理の複雑化や証憑の分散、インボイス制度対応漏れなど、見過ごせないリスクを抱えやすい資金管理手法です。

課題を根本から解決するには、現金の取り扱い自体を必要最小限に抑え、支出の可視化・一元化を進めることが不可欠。例えば、通信費や水道光熱費のような定型的な支出は、請求書受取から支払・管理までを電子化・一括化できるサービスを活用することで、現場ごとの小口現金処理や経理負担を大幅に減らせます。

煩雑な現金管理や証憑回収に頭を悩ませている場合は、ぜひ一度、経理業務全体の一元化と効率化を実現できる一括請求サービスの活用を検討してみてください。実際に導入した企業では、ヒューマンエラーの削減や業務効率の向上といった成果も得られています。

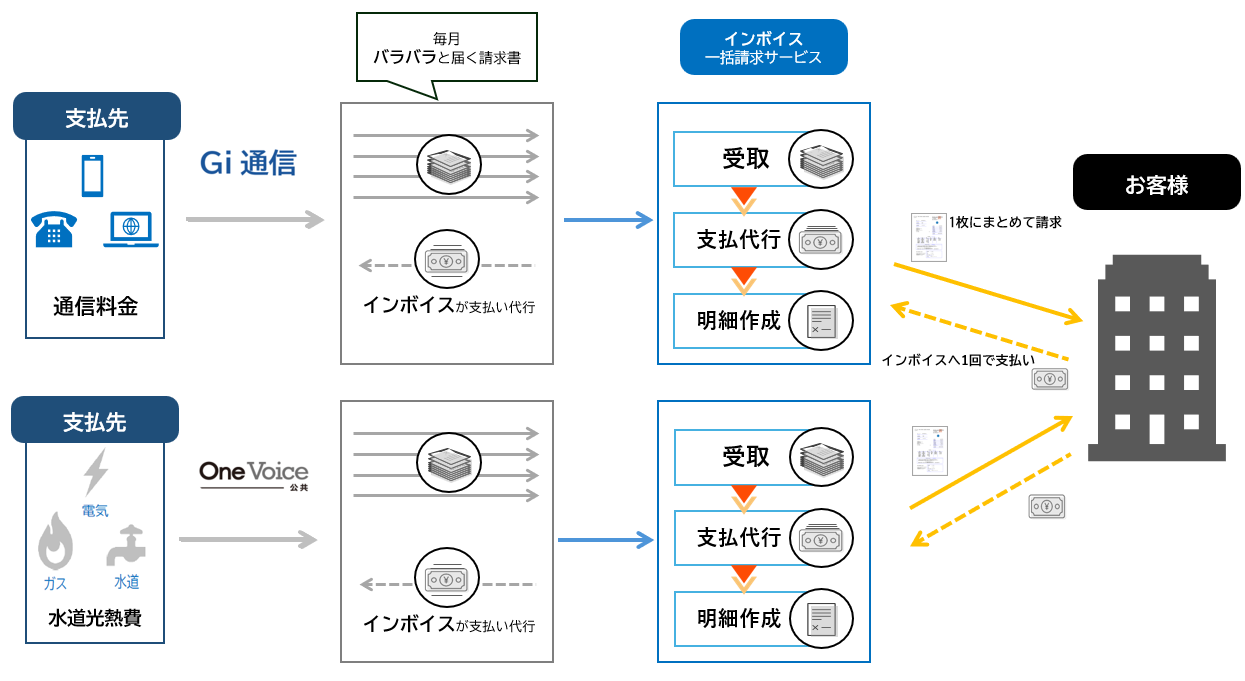

インボイス一括請求サービス「Gi通信」「One Voice公共」

通信費や公共料金のように、発生頻度が高く拠点数分だけ請求が増えやすい支出は、現場での立替・小口現金に流れやすい典型です。

「Gi通信」「One Voice公共」を活用すれば、請求の取りまとめ〜証憑管理〜会計処理までを一本化しやすくなり、拠点ごとのバラつきや回収漏れを減らす運用設計が可能になります。導入するメリットは以下が挙がります。

- 請求や証憑の回収ルートを統一し、拠点ごとの抜け漏れを減らす

- 税区分や証憑要件の確認を標準化し、インボイス対応を安定させる

- 支払いや計上のタイミングを揃えやすくし、月次の締め負担を軽くする

一度自社に合った運用の見直し・最適化の第一歩として、相談や資料請求を前向きに考えてみてはいかがでしょうか。