経理処理とは?会計処理の違いや種類、処理の手順について解説!

更新日:2026.06.28

ー 目次 ー

企業の経営活動において、お金の流れを管理することは必要不可欠です。そのお金の管理を担うのが「経理処理」と「会計処理」ですが、これらの違いを明確に理解している人は意外と少ないのではないでしょうか。

本記事では、経理処理と会計処理の業務内容、特徴、そして財務処理との違いについて詳しく解説します。これらの違いを理解することで、企業の財務状況を正確に把握し、より効果的な経営判断に繋げることができるでしょう。

経理処理の「経理」は「経営管理」のこと

「経理」と聞くと「企業のお金にかかわること」というイメージが強いでしょう。もちろんイメージとして間違っているわけではありませんし、お金に関わることをメインに行う分野です。

ただ、経理という名称は「経営管理」の略称であり、企業活動に伴うお金の動きを可視化して管理しなければなりません。

具体的な業務内容としては仕入れ管理や、給与・保険の管理計算を行います。

経理はそれ以外にも「貸借対照表の作成」「損益計算書・決算書の作成」も担っていることが多いです。これらはすべて経営維持に必要で、大手企業の場合は株主総会の資料にもなるため、必要不可欠な作業といえます。

経理処理の特徴

経理処理は、日々のお金の動きを全般把握するのが必要負不可欠です。そのため、お金に関するさまざまな業務を担当しているという特徴があります。

たとえば、一見経理処理には関係なさそうな「仕入れ管理」でも「買掛金の記録・清算処理」「各商品の伝票整理、在庫管理」といった業務が経理処理にはあるのです。なかでも在庫管理は経営維持の良し悪しを左右する重大な業務と考えられています。

ほかにも売上管理に関しては「受発注の管理」「売掛金の記録や清算」「伝票・請求書の発行」など」が挙げられ、「経費精算」「入出金管理」「預金残高の確認」も業務として含まれています。

しかし、経理処理という業務には形として目に見えづらいという特徴もあります。そのため、仕事としてモチベーションを維持するのに苦労する人も少なくないでしょう。

したがって、どのようにモチベーションを維持しつつ、ミスが許されない業務をこなし続けられるかが経理処理のポイントとなります。もともと縁の下の力持ち的な存在の人であればモチベーション維持に苦労することはないかもしれません。

経理処理の業務の流れ

経理処理の業務の流れに関しては、そこまで複雑ではありません。日次業務を進めつつ、月次業務も並行して行うケースが多いでしょう。月次業務の内容や期間は企業によって異なりますが、多くの場合「月の前半と後半に分けて行う」というパターンになるはずです。

1年間の業務の流れに関しては、企業の決算時期によって流れが異なります。

たとえば3月が決算となる企業の場合は4~5月に決算書類作成に取り掛かることが多いでしょう。

そして6月や11月には賞与計算から振り込み処理が行なわれます。調書に関しては12月ごろから配りはじめ、その結果をもとに1月は年末調整、早くて2月には決算の準備を始めるという流れとなります。

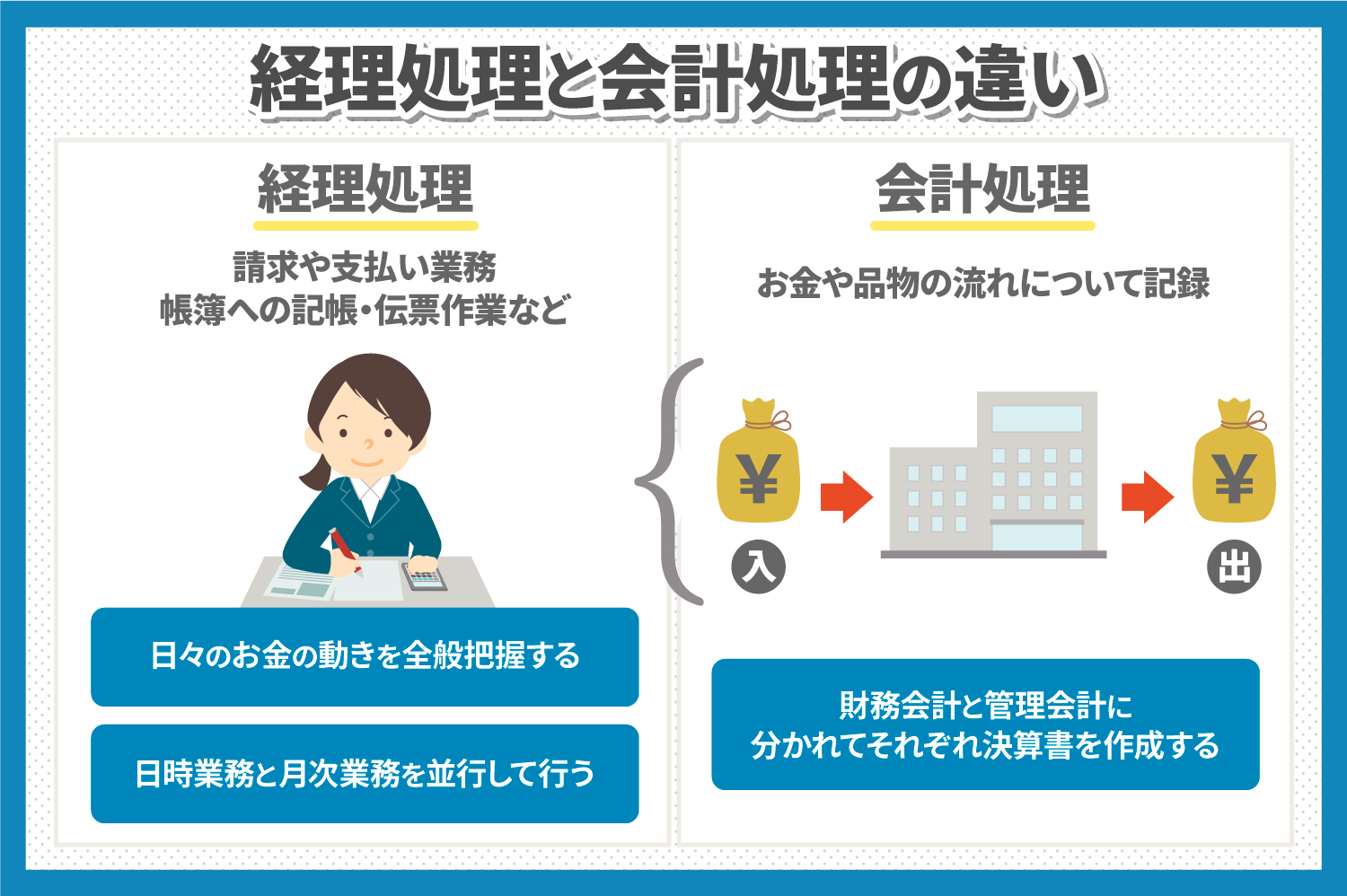

会計処理とは「お金の流れを記録する」こと

会計処理とは「お金や品物の出入り・流れについて記録する」という業務がメインとなります。経理処理が、記録だけではなく管理や支払い業務も担う認識である一方で、会計処理は基本的に企業のお金全体の流れを記録する業務という認識となるでしょう。

ただ「お金の記録をするだけの業務」というのには語弊が生じるほど、会計処理は数が膨大です。売上だけではなく経費清算としての支出も記録する必要があるため、大手企業ほど会計業務の仕事量は増えると考えられています。

また、税務上の知識が必要となるため、仕訳方法には一定のルールを知っている人しか務められないという企業も少なくありません。

会計処理の特徴

会計処理は、一般的に「財務会計」と「管理会計」の2つに分けられています。

「財務会計」とは「企業の利害関係者に開示することを目的にした会計方法」といわれており、対象となる利害関係者は株主や被融資銀行といった外部の人間です。

また「管理会計」は「企業自身が経営状態を把握するための会計方法」であり、経営方針を決めるために重要となります。対象は社長や役員といった社内の人間になるケースが多いでしょう。

それぞれの会計方法によって、フォーマットを統一したり臨機応変な対応が求められたりするため、決して楽ではありません。

会計処理の業務の流れ

会計処理では、お金の流れを記録してまとめ、最終的に「財務会計」と「管理会計」のそれぞれで決算書を作成します。そのためにも、経理処理と同じように日々のお金の流れについての記録をとらなければいけません。

また会計処理も1円のミスが会計報告の誤りや、長い目で見て企業経営の不振につながるため、細心の注意が必要です。

さらに会計処理の業務も「月次業務」「期末業務」の2つに分かれています。会計処理の月次業務は、文字通り「各月に行われた取引結果をまとめる業務」です。具体的には「月締めの請求書の発行」「売掛金の入金確認・振替」「月次決算書の作成・報告」となります。

「期末業務」も文字通り、年決算の処理を行う業務を指します。基本的には月次決算の数字を加算していくだけになりますが、「月次決算」で誤った数字が出ていると、原因を探すのに大変な労力を要することもあるでしょう。

なお、企業によっては期末業務だけでなく「中間決算業務」や「四半期決算業務」を行う場合もあります。

財務との違い

経理処理や会計処理のほかにも、「財務処理」という業務もあります。これもほかの処理と混合しやすいため、これを機に違いを明確にしておきましょう。

財務処理とは資金調達や資産調整がメイン

「財務処理」とは、経理処理で作成した財務諸表をもとに資金計画を立て、実際に資金調達を行う業務のことです。主な業務は「資金調達」「財務計画」「予算管理」の3つです。

資金調達は何より融資を受けられるだけの信用が不可欠であり、客観的に見たときに信用を勝ち取れる資料作成がカギとなります。また資金調達は融資だけではなく株式発行や社債発行という手段もあり、これらも踏まえた上で財務処理を行う技量が求められるのです。

その資金調達に際し、あらかじめ立てておくのが財務計画です。財務計画は「人員計画」「資金計画」「販売計画」といったように分かれており、それぞれの面から社内の資金調達に関する計画を立てます。

予算管理も同様に、確保した資金をどのように活用していくか計画する業務です。またそれに合わせた予算を立て、管理する業務も担っています。

経理処理・会計処理・財務処理の違いを把握しておきましょう

経理処理には、日々のお金の動きを全般把握するためのさまざまな業務が含まれます。

一方、会計処理は基本的に企業のお金全体の流れを記録する業務がメインです。

ほかにも、経理処理で作成した財務諸表をもとに資金計画を立て、実際に資金調達を行う財務処理という業務もあります

いずれも似たような言葉ですが、用いる際には違いを把握したうえで使い分けるように気をつけましょう。