【経理担当者向け】通信費は経費になる?減価償却が必要なケースと処理方法を解説

更新日:2026.01.07

ー 目次 ー

新拠点の開設や通信回線の導入が増える中で、「通信費」と「減価償却費」の会計処理に戸惑う方は少なくありません。たとえば、工事費や備品購入が発生した際、「このまま通信費で計上してよいのか」「減価償却が必要なのか」と判断に迷う場面が多いのではないでしょうか。

本記事では、通信費と減価償却費の基本的な関係や、正しく経理処理を行うためのポイント、さらに請求書処理の効率化手法まで、実務で役立つノウハウを詳しく解説します。請求書が拠点ごとにバラバラ届き、科目判別や仕訳に手間取っている方も、適切な管理方法やサービス導入で負担を大きく減らすことができます。

こんな方にオススメ

- 新拠点展開や通信設備投資の際、通信費と減価償却費の仕訳に悩んでいる

- 複数拠点や部門ごとの通信費請求書処理に課題を感じている

この記事を読むと···

- 通信費の中で減価償却が必要なケースや、会計処理の基本が明確に分かる

- 請求書管理業務を効率化し、経理ミスや手間を減らす具体策が得られる

減価償却の基本と通信費の関係

減価償却は、会社が取得した資産の購入費用を、資産ごとに定められた期間で分割し、毎年経費として計上する重要な会計処理です。通信費の中には、回線工事やネットワーク機器の購入など、金額や内容によっては一度に経費計上できず、資産として分割して費用化しなければならないケースもあります。

この章では、減価償却の基本や資産ごとの耐用年数、主な処理方法、さらに中小企業向けの少額減価償却資産特例まで、通信費との関係を整理しながら解説します。

これらのポイントを押さえることで、適切な会計処理と経費認定のミスを防ぐことができます。まずは各トピックを確認しましょう。

- 減価償却とは何か

- 資産ごとの耐用年数と会計処理

- 減価償却の主な方法

- 中小企業向け少額減価償却資産特例

減価償却とは何か

減価償却は、資産を取得した際の費用を一括で計上せず、その資産の使用期間に応じて段階的に経費化していく会計処理です。たとえば、建物や機械などのように長期にわたって利用する資産は、取得時に全額を費用にすると利益が大きく変動してしまいます。

そこで、法定で定められた耐用年数に従い、資産の取得費用を毎年分割して経費化することで、企業の収益状況をより実態に近い形で表現できるようになります。通信費の中でも、設備投資や高額な工事費用が発生する場合は、この減価償却の考え方が必要となる点に注意しましょう。

資産ごとの耐用年数と会計処理

減価償却資産は種類ごとに耐用年数が異なります。たとえば、ネットワーク機器や通信設備は「減価償却資産の耐用年数等に関する省令」に基づき、用途や構造によって年数が決まります。たとえば、耐用年数が10年と定められている資産の場合、その取得費用を10年にわたって毎年均等に経費として計上していきます。

会計処理では、取得価額や資産区分、耐用年数表の確認が不可欠です。通信費の請求書に記載された内容が工事費や機器購入などの場合、金額や内容を精査し、正しい資産計上や減価償却処理を行うことが、税務リスクを抑えるカギとなります。

減価償却の主な方法

減価償却には主に「定額法」と「定率法」があります。定額法は耐用年数で均等に費用配分し、毎年同じ額を償却します。定率法は、残っている未償却額に一定の割合を掛けて毎年費用化するため、最初の数年は償却額が多く、年を追うごとに減っていくという特徴があります。

通信設備やネットワーク機器などの資産を計上する際も、この2つの方法から選択します。どちらの方法も、資産の実態や会社方針によって最適なものが異なるため、取得時の判断が重要です。経営状況やキャッシュフローにも影響するため、会計担当者は理解を深めておくことが求められます。

中小企業向け少額減価償却資産特例

中小企業では、一定金額以下の資産取得時に「少額減価償却資産特例」を利用できます。令和8年度税制改正により、限度額が従来の30万円未満から40万円未満に引き上げられました。この改正によって、40万円未満の通信設備やネットワーク機器の購入費用は、取得した年度に全額を経費として計上できるようになります。

中小企業にとっては、資産管理や減価償却計算の手間を減らしつつ、キャッシュフローの改善にもつながるので、資産区分や金額基準を正しく押さえ、特例の適用漏れや誤処理を防ぐことが重要です。

通信費の経理処理で押さえるべきポイント

通信費の経理処理は、「すべてを通信費で計上すれば問題ない」という単純なものではありません。日々の経費精算でよく使われる一方、税務調査や決算の際には、支出の内容や金額に応じて「経費」と「資産」をしっかりと区分することが求められます。

たとえば、通信回線の工事費やネットワーク機器の購入費など、金額や内容によっては減価償却や資産計上が求められるケースも存在します。ここでは、通信費の具体的な経理処理について、注意すべきポイントを整理します。まずは主な論点を確認しましょう。

- 通信費として計上できる費用の例

- 通信費の税務調査と経費認定の注意点

- 通信費の資産計上が必要なケース

- 通信費でも減価償却が必要な場合

それぞれのポイントについて、具体的に見ていきます。

通信費として計上できる費用の例

通信費として経理処理できる費用には、いくつか明確な基準があります。主な例を挙げてみます。

| 電話料金 | 固定電話・携帯電話 |

| インターネット接続料 | 光回線、プロバイダ料など |

| 郵便料金、宅配便料金 | 書類送付や業務連絡に関するもの |

| FAX通信料 | FAX利用 |

| クラウドサービス | 通信回線を通して使用するもの |

| その他 | 専用回線、VPVなど |

これらは業務上発生する通信サービス利用に関する支出であり、これらの費用は、会計処理上「販管費」として扱われるケースが多いです。ただし、通信費として計上するためには、その用途が業務に直接関わるものであることが前提となります。

私用と業務利用の区別が曖昧な場合や、金額が大きく資産性が疑われる場合には、他の勘定科目での処理や追加の証憑が必要になることもあります。

通信費の税務調査と経費認定の注意点

税務調査では、通信費が本当に業務上必要な支出かどうか、また費用計上が妥当かどうかが厳しく確認されます。請求書の金額をそのまま通信費として計上した場合でも、内容によっては資産性や私的利用と判断され、税務署から指摘を受けるリスクがあります。

特に、回線工事やネットワーク機器の導入費などは「費用性がない」とみなされる場合があるため、用途ごとに証憑や明細を整理し、資産性があるものは別途計上する体制が求められます。

また、経費性の明確化だけでなく、資産性否認リスクを避けるためにも、請求書の明細や利用状況の記録をきちんと残しておくことが重要です。科目の区分けが曖昧な場合は、事前に会計士や税理士へ確認することも検討しましょう。

通信費の資産計上が必要なケース

通信費の中には、内容や金額によって資産計上が必要となるケースがあります。たとえば、新店舗や拠点開設時の回線工事費、初期設定費、ネットワーク機器(PBX・ルーター等)の購入費、クラウドサービス導入時の初期構築費などが該当します。

これらは単なる通信サービスの利用料と異なり、会社の資産として一定期間利用されるものです。資産計上の判断目安としては、10万円未満は消耗品費や通信費、10万円以上は固定資産や一括償却資産、さらに中小企業の場合は30万円未満(令和8年度以降は40万円未満)であれば少額減価償却資産として一括処理が可能、それ以上は通常の減価償却資産として扱うのが一般的です。

適切な勘定科目の選択はもちろん、金額や用途の根拠を明確にして資産計上・減価償却を進めることが、後のトラブル回避に繋がります。

通信費でも減価償却が必要な場合

通信費のうち、一定金額以上の回線工事費やネットワーク機器の購入費などは、減価償却資産として処理が必要な場合があります。たとえば、30万円以上の設備投資や機器購入は、数年にわたり分割して費用計上しなければなりません。

減価償却の要否は、資産の種類や使い道、金額の大きさによって判断されます。中小企業の場合は、令和8年税制改正で少額減価償却資産の限度額が30万円未満から40万円未満に引き上げられたため、より幅広い資産が一括で損金算入できるようになりました。

税務申告の際には、通信費の内訳ごとに資産性の有無を確認し、減価償却が必要なものは耐用年数や償却方法に基づいて正しく計上しましょう。

通信費請求書処理の難しさと課題

通信費の請求書処理は、実務の現場で多くの経理担当者が頭を悩ませるポイントです。毎月届く請求書は内容や形式が一定でないため、通信費としてまとめて処理できるとは限らず、各項目を正確に判別して適切な勘定科目に仕分ける必要があります。特に、請求書1枚の中に複数の科目が混在していたり、拠点ごとに請求書の枚数が増えたりするほど、確認・入力の手間やミスのリスクが高まります。

ここでは、通信費請求書の処理を複雑にしている主な要素とその課題を整理し、どこに業務負荷が集中しやすいかを明らかにします。

- 毎月届く請求書の判別が難しい理由

- 1枚の請求書に複数の勘定科目が混在する場合

- 拠点ごと請求書が増えるほど業務負荷が増大

毎月届く請求書の判別が難しい理由

通信費の請求書は、毎月定期的に届くものですが、内容の判別が想像以上に難しい点があります。たとえば、回線工事費や初期設定費といった高額な項目は個別の請求書で届くため仕分けしやすい一方、月額利用料の請求書には、複数の通信サービスが一括で記載されていることが多く、内容の確認や仕分けが煩雑になりがちです。

明細ごとに勘定科目が異なる場合、どの費用が通信費、どの費用が資産計上対象なのかを確認する手間が発生します。さらに、請求書のフォーマットや記載方法が通信事業者ごとに異なるため、確認作業の標準化が難しく、月末月初の業務が集中する時期にはミスや漏れにつながりやすい状況です。

1枚の請求書に複数の勘定科目が混在する場合

通信費の請求書には、実際には、通信費以外の費用や非課税項目など、1枚の請求書に通信費以外の費用や非課税項目など、複数の勘定科目が混在している場合も多く見受けられます。たとえば、NTTの請求書では通信費のほか、電報に関する交際費や国際電話の非課税項目などが同時に記載されています。

明細は回線番号単位で分かれているものの、それぞれの用途や拠点、利用部門を特定するのが難しく、合計金額だけで仕訳すると後から金額差異が発生し、月次・期末決算時に再計上する手間が増加します。適切な勘定科目への切り分けができていないと、税務調査時の指摘リスクも上がります。

拠点数増加による請求書処理負荷増大

多拠点展開企業の場合、拠点数に比例して通信費請求書の枚数も増加します。各拠点ごとに発生する通信費を本部でまとめて管理する場合、回線ごとの利用状況や設置場所を確認する作業が非常に多くなります。

さらに、サービス提供会社やキャリアごとに請求書のフォーマットや支払日が異なり、適格請求書の取得や保存にも追加対応が必要です。これらが重なることで、経理担当者の業務は煩雑化し、処理漏れや遅延、ヒューマンエラーが発生しやすくなります。効率化へ向けた抜本的な見直しが求められる大きな要因です。

通信費請求処理の効率化手法

通信費の経理処理は、拠点数や回線数が増えるほど、経理処理が煩雑になりやすく、ミスや作業負担の増加につながります。特に多拠点展開企業では、毎月届く請求書の枚数や形式のバラつき、インボイス制度対応など、課題が山積みです。

ここでは、経理業務を効率化しつつ、正確な配賦・会計処理を実現するための4つの具体的な手法を解説します。まずは主な方法をご確認ください。

- 電話番号・回線IDごとのマスタ管理

- 請求書フォーマットとタイミングの統一

- 適格請求書の受領・インボイス対応

- アウトソーシングによる効率化

それぞれの手法が、日々の経理業務の手間削減と正確性向上に直結します。全て自社でまかなうには大きな負担が発生しがちですが、最適な外部サービスの活用も選択肢です。各ポイントの具体的な進め方を詳しくご紹介します。

電話番号・回線IDごとのマスタ管理

各拠点や部門で利用する回線や電話番号を一元的にマスタ管理することで、請求明細と照合したり、部門ごとに費用を割り振る作業が大幅に簡単になります。具体的には、Excelや会計システムで電話番号ごと、または回線IDごとに管理台帳を作成し、毎月の請求データと自動的にひも付ける運用が推奨されます。

これにより、どの通信費がどの拠点・部門にひもづくかが明確になり、配賦や仕訳ミスの防止につながるので、定期的なマスタの見直しや最新化も重要です。結果として、月次決算や部門別コスト集計作業のスピードが向上し、経理担当者の負担を大きく軽減できます。

請求書フォーマットとタイミングの統一

複数の通信事業者やサービス提供会社から届く請求書は、請求書の書式や締め日や支払日が統一されていない場合、経理処理が複雑化しやすくなります。

請求書の標準フォーマットを通信会社に依頼したり、社内で統一フォーマットに変換する仕組みを取り入れることで、データ入力や仕訳をスムーズに行えるようになります。あわせて請求の締日や支払日を極力統一すると、月次の処理負荷も軽減されます。こうしたルール作りと運用が、コスト管理や監査対応の精度向上にも寄与します。

適格請求書の受領・インボイス対応

インボイス制度の導入後は、受け取る請求書がインボイス制度に対応しているかどうかの確認が必要になり、チェック作業が増えてきています。

■適格請求書の要件を満たすための7項目

- 発行事業者の氏名または名称

- 登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

チェック作業が増えることから、はじめからインボイス制度に対応した適格請求書を受領できる仕組みを整えることで、確認や再取得の手間を大幅に削減可能です。これにより、消費税仕入税額控除の要件を満たしつつ、証憑管理の効率化も実現できます。業者選定や契約見直しの際は、適格請求書発行の可否も必ず確認したいポイントです。

アウトソーシングによる効率化

ここまで紹介した手法をすべて自社で運用するには、システムの導入や社内の調整、通信会社とのやり取りなど、多くの手間と時間がかかります。

そこで、通信費請求書の受領から支払、インボイス対応までを一括してアウトソーシングする方法も有効です。たとえば、請求書を外部サービスでまとめて受領し、月に1回の請求・支払に集約することで、入力・仕訳・保存といった経理業務全体を大幅に効率化できます。

特に多拠点展開や請求書枚数が多い企業にとっては、コスト削減と業務ミス防止の両立が期待できる選択肢です。無料で現状の削減効果を試算できるサービスもあるため、まずは現状の課題を可視化し、最適な効率化策を検討してみてください。

「Gi通信」による通信費経理の煩雑さを解決

通信費の経理処理や減価償却の管理は、特に多拠点展開企業にとって手間とミスの温床になりがちです。請求書の枚数が増えるほど仕訳や配賦が煩雑化し、適切な会計処理やインボイス制度対応にも追われる現状があります。

ここでは「Gi通信」を活用した場合の効率化ポイントを3つの側面から整理し、どのように業務負担の軽減やペーパーレス化が実現できるのかを具体的に解説します。

- 3階層までのグループ名付与による配賦効率化

- 請求書受領・立替払い・月1回の一括請求

- 適格請求書の自動発行とペーパーレス化

通信費経理と減価償却業務の本質的な課題解決策を順に見ていきます。

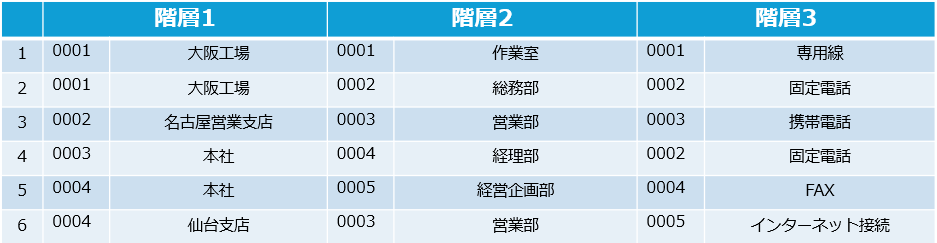

3階層までのグループ名付与による配賦効率化

「Gi通信」では、請求データごとに「拠点」「部門」「担当者」など最大3階層まで自由にグループ名を付与できます。これにより、例えば「本社/総務部/固定電話」など、きめ細かい単位での費用配賦や管理会計が可能になります。

■CSVデータサンプル

従来は回線ごとにExcelで台帳を作成し、手作業で仕訳・集計する必要がありました。しかし、グループ名付与機能を使えば、配賦作業の自動化や集計の正確性が大きく向上し、部門別のコスト管理も容易になります。配賦ミスや仕訳漏れのリスクも減らせるため、決算や監査時の負担軽減にもつながります。

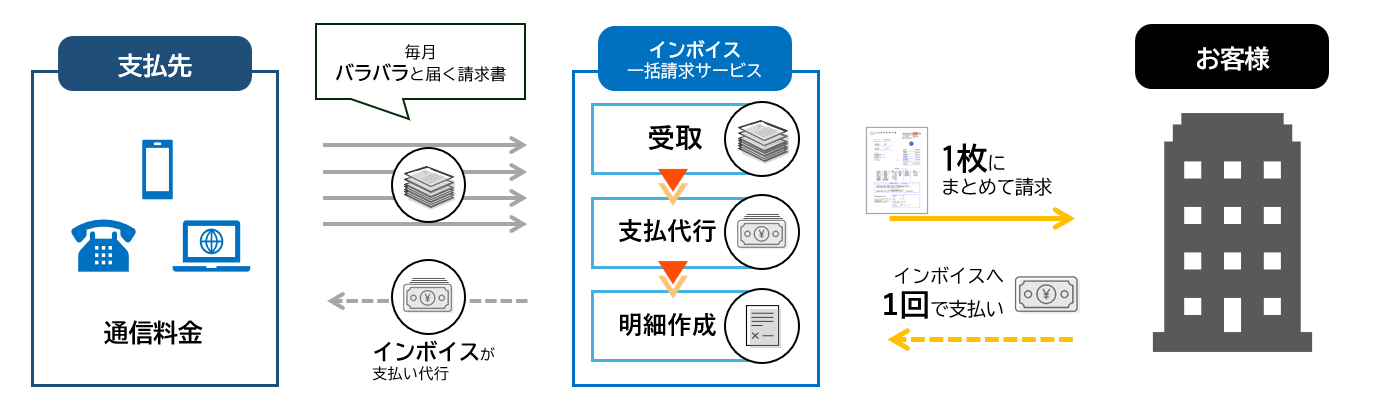

請求書受領・立替払い・月1回の一括請求

従来は拠点ごとに届く複数の請求書を個別で受領・入力・支払いしていたため、月末月初の経理業務が集中しがちでしたが、「Gi通信」では、すべての通信費請求書を一括で受領し、立替払いを実施します。

お客様のもとには月1回、電子化された統一フォーマットの請求書のみが届く仕組みです。これにより、請求書の受領・仕訳・支払い・保存といった一連の業務フローが大幅に簡素化されます。支払日の統一によるキャッシュフロー管理の容易化や、請求書処理のミス削減、月次決算の効率化も実現します。

適格請求書の自動発行とペーパーレス化

インボイス制度対応や電子帳簿保存法の要請により、適格請求書の発行・保存が求められています。「Gi通信」では、各通信会社から仕入れた請求データをもとに、適格請求書を自動発行。

電子請求書として専用ポータルからダウンロードできるため、紙の保管や郵送の手間がなくなり、完全なペーパーレス化を実現できます。紙の請求書しか対応していない取引先からの書類も電子化可能です。これにより、インボイス制度や電子帳簿保存法への対応負担を最小限に抑えることができます。

よくある質問(FAQ)

通信費の経理処理や減価償却に関して、実際の運用現場から寄せられる質問は多岐にわたります。ここでは、特によくご相談いただく内容をピックアップし、具体的な対応ポイントを整理しました。

経理効率化を目指す中で生じやすい疑問や現場の懸念を解消するため、重要トピックごとにQ&A形式で解説します。まずは主な質問事項を確認しましょう。

- グループ名の自由設定について

- 紙の請求書対応について

- 消費税・非課税項目ごとの明細分けについて

これらの質問は、通信費の一括管理化やペーパーレス化、また消費税管理など、実務上で避けて通れないテーマです。

それぞれの詳細を順に見ていきます。

グループ名の自由設定について

請求データ内でのグループ名設定は、部門別や拠点別の費用配賦・集計を効率化する上で欠かせません。このサービスでは、「本社」「営業部」「担当者名」など、お客様の要望に応じて最大3階層まで名称を付与可能です。

たとえば、複数拠点を運営する企業では「A支店/管理部/田中」など詳細な分類ができ、月次・年次の経理集計や内部管理資料作成がスムーズになります。こうした柔軟なグループ名設定は、現場担当者が仕訳や配賦作業を迷わず進めるための基盤となります。

企業規模を問わず、管理会計の精度向上に直結する機能といえるでしょう。

紙の請求書対応について

取引先によっては、いまだに紙の請求書しか発行しないケースも少なくありません。そのような場合でも、このサービスでは紙の請求書の受領が可能です。

受領した紙請求書は、立替払い後に電子請求書へ変換し、お客様へお届けします。これにより、すべての請求書を電子化し、ペーパーレス運用や電子帳簿保存法への対応も実現します。

紙と電子が混在することで発生しがちな管理の手間を解消し、経理担当者の作業負担を大幅に軽減できる点も安心材料です。

消費税・非課税項目ごとの明細分けについて

通信費の請求書には、消費税課税対象と非課税項目が混在していることが多く、経理処理での明細分けが課題となります。

このサービスでは、消費税がかかる項目と非課税項目とを請求明細上で分割して管理できます。たとえば、国際電話料金(非課税)と国内通話料(課税)が同じ請求書に記載されている場合でも、明細レベルで正確に区分し、消費税計算や仕訳集計の根拠を明確化可能です。

税務調査時にも対応しやすく、月次・期末の会計処理で再集計の手間を省くことに役立ちます。

まとめ

通信費の経理処理において、「全ての支出が通信費として処理できるわけではない」という点をしっかり理解しておくことが大切です。回線工事費や初期設定費などは金額や内容によって資産計上が必要となり、減価償却の対象となるケースもあります。

一方で、日々の請求書処理は明細が複雑化しやすく、属人的な判断ではミスや工数増大のリスクを伴います。ここまでのポイントを整理します。

減価償却に一部の通信費が入るかも!という認識を。そして効率化してミスのない処理を

新拠点の開設や通信環境の整備では、回線工事費やネットワーク機器の購入費が発生し、これらは金額や内容次第で「通信費」ではなく資産計上し減価償却が必要になります。

また、請求書には複数の明細が混在し、全ての明細を手作業で正確に仕訳するのは、実務上大きな負担となります。請求書ごとに部門や用途をマスタ管理したり、フォーマットや締日を統一するなど効率化の工夫も不可欠ですが、全て自社対応するには限界があります。

こうした業務の煩雑さを解消し、経理処理のミスを防ぐには、通信費請求の一括管理や電子化サービスの活用が有効ですインボイスのGi通信なら、請求書の一元管理や部門別配賦、適格請求書の自動発行まで網羅しているため、通信費経理処理の効率化と正確性を両立できます。通信費・減価償却費の処理に少しでも不安や負担を感じている方は、ぜひご検討してみてください。

通信費の請求書なら「Gi通信」