銀行振込の領収書は必要?経費処理・収入印紙・保管時の注意点

更新日:2026.06.02

ー 目次 ー

銀行振込で支払いをした場合、振込明細書や通帳の記録が残るため、「領収書は別途必要なのか」「振込明細だけで経費処理できるのか」と迷う人も多いでしょう。

銀行振込では、領収書がなくても、請求書や振込明細などにより支払事実・取引内容・事業関連性を説明できれば、問題ないケースが一般的です。ただし、社内規程や取引先の要望、補助金・助成金の申請、監査対応などで領収書が必要になる場合もあるでしょう。

この記事では、銀行振込に領収書が必要になるケースや、領収書の代わりになる書類、発行してもらう方法を解説します。あわせて、経費処理での注意点や収入印紙の扱い、電子帳簿保存法に沿った保管方法も紹介します。銀行振込の証憑管理で迷っている経理担当者や事業者の方は、ぜひ参考にしてください。

銀行振込の際に領収書はもらう必要ある?

銀行振込で支払いをした場合、必ずしも紙の領収書がなければ経理処理できないわけではありません。振込明細書やネットバンキングの利用履歴などを証憑として扱えるケースも多いためです。

ただし、取引内容によっては請求書や契約書などとあわせて保管し、支払いの目的まで確認できる状態にしておくことが重要です。

また、支払者から求められた場合には、領収書や電子的な受取証書の交付が必要になる場合もあります。

【参考】電子的な受取証書(新設された民法第486条第2項関係)についてのQ&A

銀行振込なら紙の領収書がなくても処理できることが多い

銀行振込では、金融機関の記録として以下の項目が残ります。

- 振込日

- 振込金額

- 振込先口座

- 依頼人名 など

そのため、紙の領収書が手元になくても、振込明細書やネットバンキングの利用明細を証憑として扱えるケースは少なくありません。

特に法人間取引では、請求書を受け取ってから指定口座に振り込む流れが一般的であり、請求書と振込記録を組み合わせれば、支払いの事実と取引内容を確認しやすくなるでしょう。

支払側が求めれば発行する必要がある

銀行振込で代金を支払った場合でも、支払者が領収書の発行を求めることがあります。

民法第486条では、弁済をした者が受領者に対して受取証書の交付を請求できるほか、電子的な受取証書の提供を請求できる仕組みも設けられています。つまり、銀行振込だからといって、受領側が常に「振込明細があるので領収書は出せない」と断れるわけではありません。

実務上は、すでに振込記録が存在するため、領収書を発行する際に「銀行振込により受領」「〇年〇月〇日入金分」などと記載し、二重発行や二重計上を防ぐ工夫が必要です。社内でも発行履歴を残し、同じ取引で複数の領収書が出回らないよう管理しましょう。

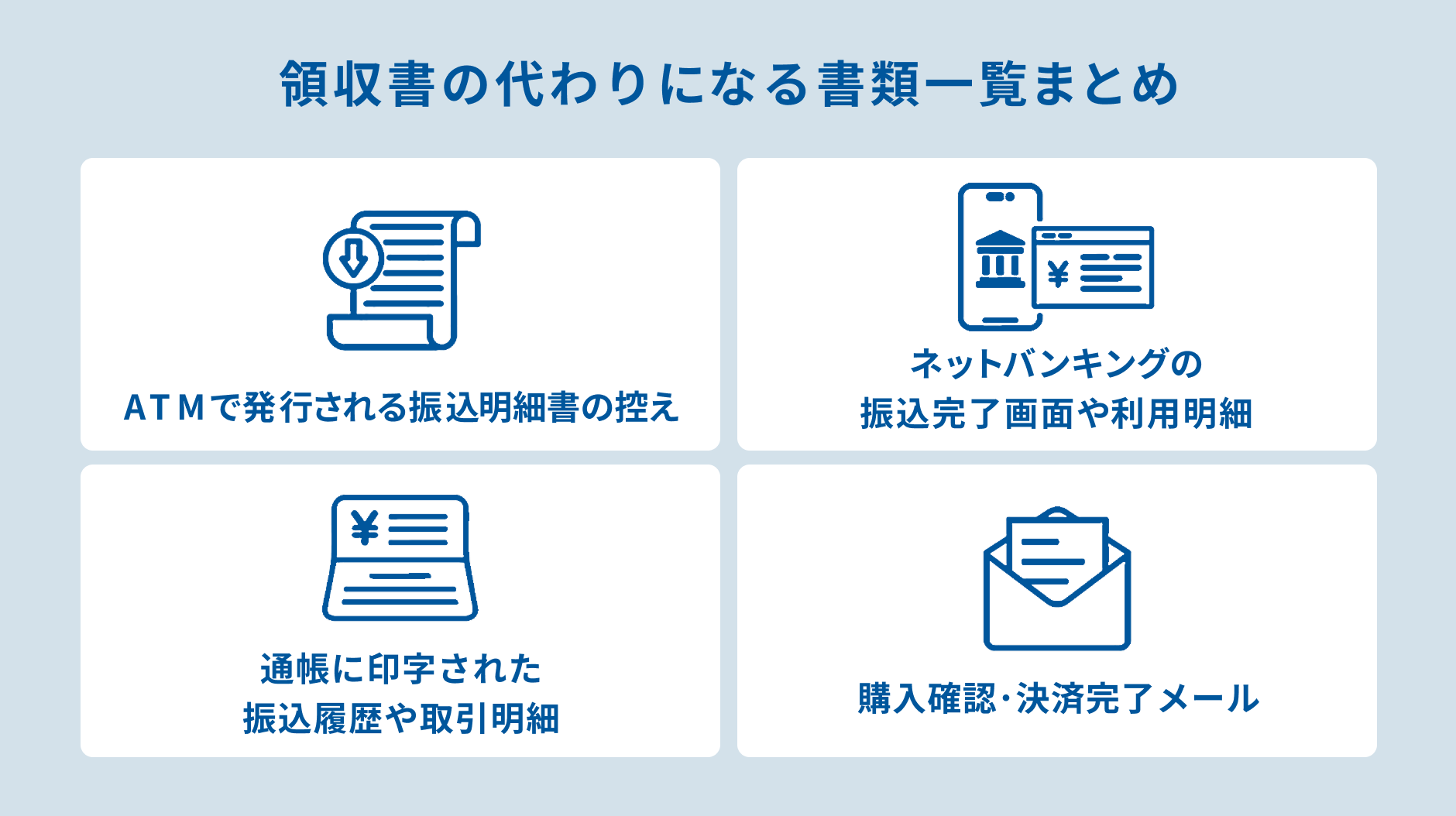

銀行振込で領収書の代わりになる書類とは

銀行振込で領収書を受け取らない場合でも、支払いの事実を示す書類を残しておく必要があります。代表的なものは以下の4つです。

- ATMの振込明細書

- ネットバンキングの振込完了画面

- 通帳の振込履歴

- 購入確認メール

それぞれについて解説します。

ATMで発行される振込明細書の控え

ATMで銀行振込を行うと、振込明細書や利用明細票が発行されることがあります。この控えには、振込日、振込金額、振込先金融機関、口座番号、依頼人名などが記載されるため、支払いを行った事実を示す資料として利用することが可能です。

紙の領収書が発行されない取引でも、請求書とATMの振込明細書をセットで保存しておけば、経費処理の根拠として確認しやすくなります。

ただし、ATMの明細は感熱紙で発行されることが多く、時間が経つと文字が薄くなる場合があります。原本を保管するだけでなく、スキャンやコピーを取り、請求書番号や案件名と紐づけておくと、後から確認するときにも安心です。

ネットバンキングの振込完了画面や利用明細

ネットバンキングで振り込んだ場合は、振込完了画面や取引履歴、入出金明細が領収書の代わりになる資料として使われることがあります。画面には、振込日、金額、振込先、受付番号などが表示されるため、支払いの事実を客観的に確認できます。

PDFで出力できる場合はPDFで保存し、難しい場合は必要な項目が見えるように画面キャプチャを残しましょう。

なお、電子データで受け取った領収書や請求書、取引明細などは、電子取引データとして保存が必要になる場合があります。

通帳に印字された振込履歴や取引明細

通帳に印字された振込履歴や、金融機関が発行する取引明細も、銀行振込の証憑として活用できます。特に法人名義の口座から取引先へ振り込んでいる場合は、通帳や入出金明細を見れば、支払日・支払先・金額を確認することが可能です。

ただし、通帳の摘要欄には振込先名や略称しか記載されないこともあり、それだけでは何の支払いか判断できない場合があります。たとえば、複数の案件を同じ取引先に依頼している場合、通帳履歴だけでは対象の請求書を特定しにくくなります。

そのため、通帳履歴を証憑として使う場合も、請求書番号、案件名、発注内容、担当部署などを補足して残しておくことが重要です。

購入確認・決済完了メール

オンラインサービスやECサイトで銀行振込を選んだ場合、購入確認メールや決済完了メールが発行されることがあります。これらのメールには、購入日、注文番号、金額、購入内容、販売者情報などが記載されていることが多く、振込明細と組み合わせることで、支払いの内容を確認しやすくなります。

ただし、メールだけでは実際に入金が完了したかわからない場合もあるため、ネットバンキングの振込履歴や通帳の記録とあわせて保存するのが確実です。

また、メールで受け取った領収書や請求書、決済完了通知などは電子取引データに該当する可能性があります。電子データでやりとりしたものは、受け取った場合だけでなく送った場合にも保存が必要とされています。

銀行振込の領収書を発行してもらう方法

銀行振込後に領収書が必要な場合は、取引先へ発行を依頼します。特に、社内精算、補助金申請、監査対応、取引先への提出などで領収書が求められる場合は、振込後に慌てて依頼するのではなく、振込前の段階で発行可否を確認しておくとスムーズです。

ここでは、銀行振込の領収書を発行してもらう方法について詳しく解説します。

振込前後に取引先へ領収書発行の可否を確認する

銀行振込で領収書が必要になる可能性がある場合は、できれば振込前に取引先へ確認しておきましょう。取引先によっては、請求書と振込明細をもって領収書の代わりとするルールを設けていることがあります。

特に法人間取引では、入金確認や領収書発行に時間がかかる場合もあるため、支払後に急ぎで依頼すると希望日までに受け取れないこともあります。

確認する際は、以下のような点をまとめて確認するとスムーズに進められるでしょう。

- 銀行振込後に領収書の発行は可能か

- 紙とPDFのどちらに対応しているか

- 宛名や但し書きの指定はできるか

- 発行まで何営業日程度か

必要事項を伝えて紙またはPDFで発行を依頼する

領収書を依頼する際は、取引先が発行内容を確認しやすいよう、必要事項を整理して伝えることが大切です。具体的には、以下を明確に伝えましょう。

- 宛名

- 金額

- 但し書き

- 振込日

- 請求書番号

- 取引内容

- 送付先

- 希望する発行形式

紙で受け取る場合は郵送先を、PDFで受け取る場合は送付先メールアドレスを伝えましょう。

銀行振込の領収書に関する実務上の注意点

銀行振込の領収書を扱う際は、「領収書を発行するかどうか」だけでなく、証憑全体をどのように管理するかが重要です。

ここでは、銀行振込の領収書に関する実務上の注意点について詳しく解説します。

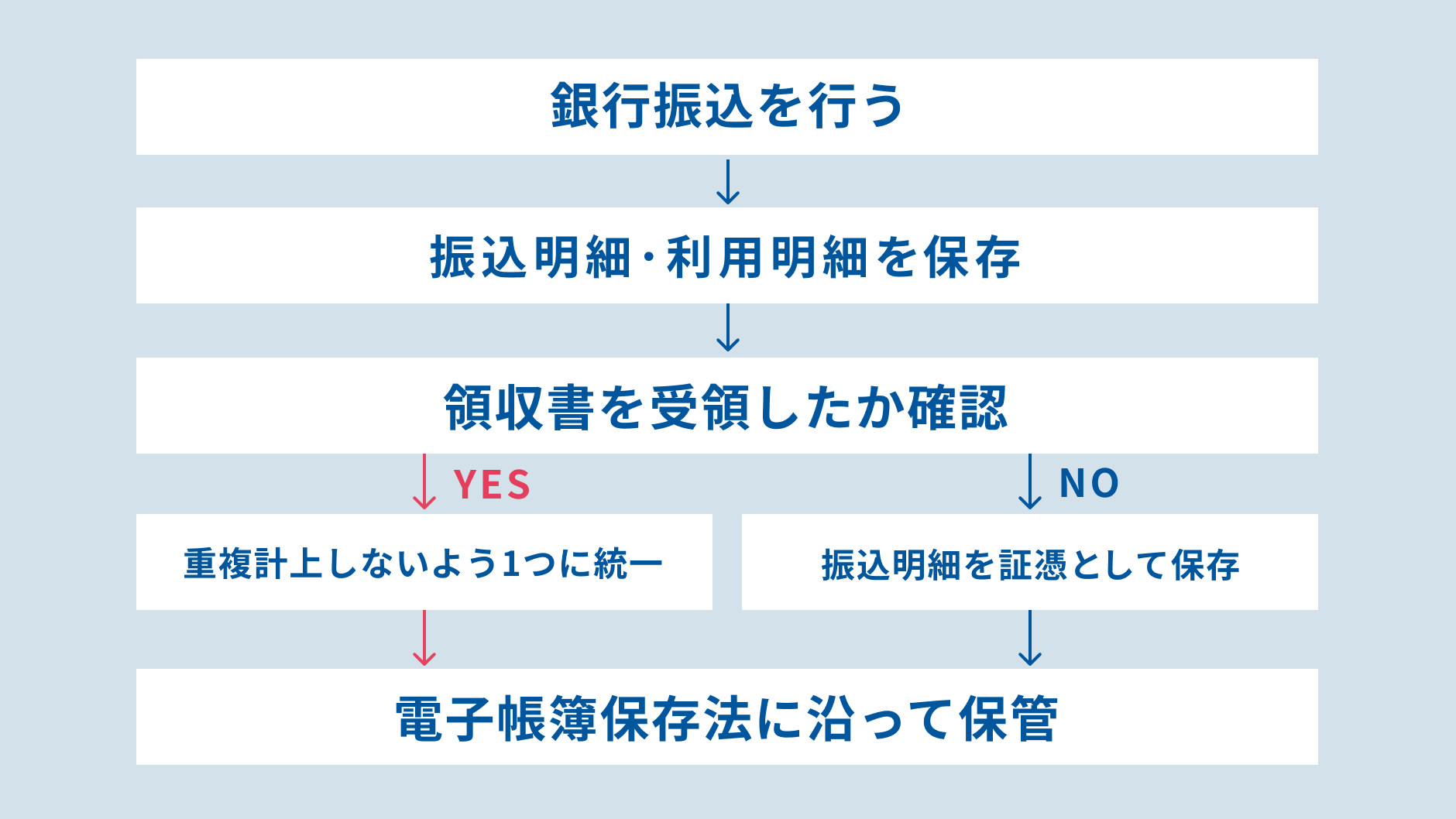

二重計上を防ぐために社内で証憑管理のルールを統一する

銀行振込では、請求書をもとに支払いを行い、振込明細が発行され、さらに領収書を受け取るケースがあります。

このとき、請求書と領収書を別々の経費として処理してしまうと、二重計上につながるおそれがあります。二重計上を防ぐには、請求書番号、支払日、振込金額、取引先名などを会計システムや証憑管理ツール上で紐づけることが大切です。

たとえば、請求書を主証憑、振込明細や領収書を支払確認資料として扱うなど、社内でルールを統一しておくとよいでしょう。証憑の保存場所やファイル名の付け方も決めておけば、経理担当者が変わった場合でも確認しやすくなります。

振込名義が会社名や請求先と異なる場合は補足記録を残す

銀行振込では、振込名義が請求書上の会社名や取引先が想定する名義と異なることがあります。

たとえば、代表者個人名、店舗名、屋号、旧社名、担当者名義で振り込んだ場合、受領側がどの請求に対する入金なのか判断しにくくなるでしょう。支払側でも、後から通帳履歴を確認したときに、どの案件の支払いだったのかわからなくなる可能性があります。

このような場合は、請求書番号や案件名、支払目的を社内メモやメールで残しておきましょう。また、振込記録だけでなく、立替精算書や社内承認記録をあわせて保存しておくと、会社の経費として処理する根拠を確認しやすくなります。 受領側に対しても、振込前に「〇〇名義で振り込みます」と伝えておくと、入金確認や領収書発行がスムーズになります。

領収書は電子帳簿保存法に沿って保管する

PDFで受け取った領収書、メールで届いた決済完了通知、ネットバンキングの利用明細などは、電子データとして保存する必要がある場合があります。

国税庁は、注文書・契約書・領収書・請求書などに相当する電子データをやりとりした場合、その電子取引データを保存しなければならないとしています。また、保存にあたっては、以下の三点も必要です。

- 改ざん防止のための措置をとること

- 日付・金額・取引先で検索できるようにすること

- 必要に応じて画面表示や出力ができるようにすること

つまり、電子で受け取った領収書や明細は、単にPDFを残しておくだけではなく、あとから確認・検索できる状態で管理することが重要です。

なお、電子データか紙かにかかわらず、領収書など取引に関して作成または受領した書類は、一定期間保存する必要があります。法人の場合は、原則として確定申告書の提出期限の翌日から7年間保存しなければなりません。

銀行振込の領収書に関してよくある質問

ここでは、銀行振込の領収書に関して、経理担当者や事業者が判断に迷いやすいポイントをQ&A形式で整理します。ぜひ参考にしてください。

銀行振込は領収書なしでも経費計上できる?

銀行振込の場合、領収書がなくても、請求書や契約書、振込明細、通帳履歴などによって支払いの事実と取引内容を確認できれば、経費処理できるケースは多くあります。

重要なのは、単に「お金を振り込んだ記録」があることではなく、その支払いが事業に関係する取引であると説明できることです。振込明細には金額や振込先は記載されますが、商品名やサービス内容まではわからないことが少なくありません。

そのため、請求書、発注書、納品書、契約書、メールなどをあわせて保存し、後から見ても取引の流れがわかる状態にしておきましょう。

なお、消費税の仕入税額控除を受ける場合は、振込明細だけでなく、原則として適格請求書など必要事項を満たした請求書等の保存も確認する必要があることに留意が必要です。

銀行振込で入金を受けた場合は領収書を発行する必要ある?

銀行振込で入金を受けた場合、受領側が常に自動で領収書を発行しなければならないわけではありません。実務では、請求書と振込記録をもって支払い確認を行うケースも多くあります。

ただし、支払者から領収書の発行を求められた場合には、受取証書の交付や電子的な受取証書の提供を求められることがあります。発行する場合は、二重発行や二重計上を防ぐために「銀行振込により受領」「〇年〇月〇日入金確認済み」などの文言を入れるとよいでしょう。

また、発行日、宛名、但し書き、金額、対象請求書番号を社内で記録し、同じ入金に対して複数回発行しないよう管理することも大切です。

銀行振込の領収書に収入印紙が必要になるのはどんなとき?

銀行振込で代金を受け取った後、紙の領収書を発行する場合は、収入印紙が必要になることがあります。

国税庁は、金銭または有価証券の受取書について、受け取る金銭等が売上代金に係るものか、それ以外のものかで税額が異なると説明しています。

売上代金に係る受取書の場合、記載金額が5万円未満のものは非課税、5万円以上100万円以下のものは200円などの印紙が必要です。

一方、PDFなど電子データで領収書を発行する場合は、印紙は不要です。

【参考】No.7105 金銭又は有価証券の受取書、領収書|国税庁

領収書を再発行してほしいと依頼された場合はどう対応すべき?

領収書の再発行を依頼された場合は、まず過去に同じ取引の領収書を発行していないか確認しましょう。すでに発行済みであるにもかかわらず、通常の領収書として再度発行すると、同じ支払いについて複数の領収書が存在し、二重計上や不正利用の原因になるおそれがあります。

再発行に応じる場合は、「再発行」と明記し、元の発行日、再発行日、対象となる請求書番号、入金日などを記録しておくと安心です。また、紙の領収書として再発行する場合は、収入印紙の要否にも注意が必要です。

まとめ

銀行振込では、振込明細書やネットバンキングの取引履歴、通帳の入出金履歴などが残るため、必ずしも紙の領収書を受け取る必要はありません。

請求書や契約書、メールなどと組み合わせて保管すれば、支払いの事実と取引内容を確認できるケースが多いでしょう。

一方で、支払者が領収書を求める場合や、社内規程、補助金申請、監査対応などで領収書が必要になる場合は、取引先へ発行を依頼する必要があります。紙の領収書を発行する場合は収入印紙の要否に注意し、PDFやメールで受け取った証憑は電子帳簿保存法に沿って保存しましょう。

証憑管理のルールを社内で統一しておけば、二重計上や保存漏れを防ぎ、経理業務を効率化できます。

銀行振込の領収書の扱いも含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書!経理のリーンオペレーション」の資料ダウンロードはこちら