【科目解説】持分法とは?判定基準と仕訳パターン|連結会計との違いを比較表で解説

更新日:2026.06.30

ー 目次 ー

出資先を「関連会社」として持分法で処理するのか、子会社のように「連結会計」で取り込むのか。投資簿価はどう動くのか――。経理役職者や担当者が判断や説明に迷う論点を、判定フロー・仕訳6パターン・年次運用まで一気に整理します。

本記事は企業会計基準第16号に準拠し、20%判定だけでは語れない実質判断、のれんの償却ルール、損失認識停止の取扱い、電子帳簿保存法・インボイス制度の実務対応まで、明日の決算業務にそのまま活かせる内容にまとめました。

こんな方におすすめ

- 持分法の判定基準と仕訳パターンを、根拠となる会計基準まで含めて短時間で整理したい経理役職者・経理担当者

- 連結会計との違いや投資簿価の動きを、社内外に自信を持って説明できるようになりたい方

- 関連会社管理の標準化・効率化を進めたい上場グループ・連結対象企業の経理部門

この記事を読むと···

- 20%判定の判断基準、のれん償却、損失認識停止といった迷いやすい論点を、企業会計基準第16号の根拠とともに自分の言葉で説明できるようになります。

- 取得・利益認識・配当・のれんを含む仕訳6パターンと年次運用フローを押さえ、決算業務の精度とスピードを高められます。

参考資料

持分法とは?3分でわかる全体像と連結との関係

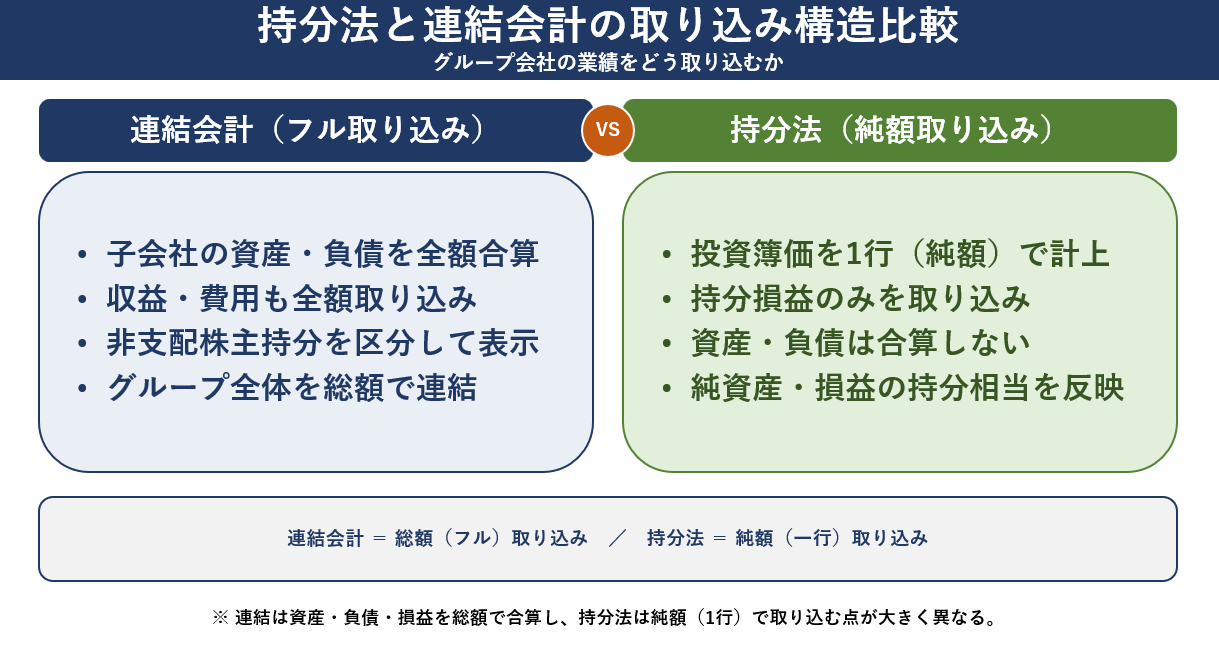

持分法は、出資先の経営方針に重要な影響を及ぼせる場合に適用される会計処理です。投資先の純利益・純資産の変動のうち、自社の持分相当額だけを投資勘定(関連会社株式等)を通じて連結財務諸表に反映します。連結会計が「フル取り込み」なら、持分法は「一行連結(ワン・ライン・コンソリデーション)」と呼ばれ、投資勘定一行で経営実態を映し出す点が最大の特徴です。

- 持分法の定義と「一行連結」と呼ばれる理由

- なぜ持分法が必要なのか

- 連結とのざっくり比較

持分法の定義と「一行連結」と呼ばれる理由

持分法とは、投資会社が被投資会社の資本・損益のうち投資会社に帰属する部分の変動に応じて、その投資の額を連結決算日ごとに修正する方法を指します。投資先から受け取る配当金は、個別財務諸表上は受取配当金として計上されますが、連結修正仕訳で投資勘定の減額(投資の回収)に振り替えるのがポイントです。

連結会計のように資産・負債を勘定科目ごとに合算するのではなく、投資勘定の金額のみを持分に応じて増減させるため、「一行連結」とも呼ばれます。

なぜ持分法が必要なのか

出資先に経営判断レベルの影響力を持つ場合、有価証券評価だけではグループの経営実態を十分に表せません。持分法を用いれば、投資先の業績や財政状態の変動が自社の連結財務諸表に反映され、グループ全体の実質的な姿を投資家や金融機関に示せます。

連結とのざっくり比較

連結会計と持分法は、グループの経営実態を財務諸表に反映する点では同じですが、「どこまで取り込むか」が決定的に異なります。まずは下表で全体イメージをつかみましょう。詳細な違いは次章で4つの軸に沿って整理します。

|

観点 |

連結会計 |

持分法 |

|---|---|---|

|

取り込み方 |

フル取り込み(資産・負債・収益・費用を合算) |

一行で部分取り込み(投資勘定のみ増減) |

|

イメージ |

グループ全体を「一つの会社」として表示 |

投資勘定一行に投資先の業績を映し出す |

|

呼称 |

完全連結(フル・ライン・コンソリデーション) |

一行連結(ワン・ライン・コンソリデーション) |

連結=フル取り込み/持分法=一行で部分取り込みと覚えておけば、後続の仕訳や比較表もスムーズに理解できます。

持分法 vs 連結会計|4つの軸で違いを徹底比較

持分法と連結会計の違いは、①適用対象 ②利益・損失の取込 ③投資勘定の動き ④配当の扱いの4軸で整理すると迷いません。社内説明や監査対応にそのまま使える比較軸として押さえておきましょう。

- 適用対象と範囲の違い

- 利益・損失の取込方の違い

- 投資勘定・純資産の動きの違い

- 比較表で一目で理解する

適用対象と範囲の違い

持分法は、出資先が関連会社または共同支配企業に該当し、経営方針に重要な影響を及ぼせる場合に適用します。連結会計は、親会社が子会社を支配している場合に適用され、議決権の過半数保有や実質的な意思決定権を持つケースが対象です。

つまり、持分法は「影響力」、連結は「支配」が判定の分かれ目となります。

利益・損失の取込方の違い

持分法では、投資先の利益・損失のうち持分比率に応じた金額だけを自社の損益計算書に「持分法による投資損益」として計上します。例えば持分30%なら、投資先の利益・損失の30%を取り込みます。配当金は連結上、収益ではなく投資の回収として処理する点も特徴です。

連結会計では、親会社持分が100%未満でも子会社の財務数値をフルに取り込み、非支配株主持分を区分表示します。取り込む財務数値の範囲が大きく異なるのが両者の決定的な差です。

投資勘定・純資産の動きの違い

持分法では、投資先の純資産の増減(利益・損失、配当、その他の包括利益など)が、すべて投資勘定に連動して反映されます。利益を出せば投資勘定が増え、配当を受け取れば減る、というシンプルな構造です。

連結会計では、子会社の資産・負債を勘定科目ごとに合算し、親子間取引や債権債務を相殺消去します。仕訳量・補助表ともに持分法より大幅に増えるため、運用負荷の差も無視できません。

比較表で一目で理解する

ここまでの違いを表で整理しました。社内説明や監査対応のチェックリストとしてもご活用ください。

|

比較項目 |

持分法 |

連結会計 |

|---|---|---|

|

適用対象 |

関連会社、共同支配企業 |

子会社 |

|

適用基準 |

重要な影響力(議決権20%以上が原則/15%以上20%未満でも要件次第で該当) |

支配(議決権過半数、実質的な意思決定権) |

|

利益・損失の取込 |

持分比率に応じた金額を損益に反映(一行連結) |

資産・負債・収益・費用を100%取り込み |

|

配当の扱い |

連結上は投資簿価の減額(投資の回収)として処理 |

グループ内取引として相殺消去 |

|

投資勘定の動き |

投資先の純資産変動が投資勘定に直接連動 |

勘定科目ごとに合算後、相殺消去 |

|

呼称 |

一行連結(ワン・ライン・コンソリデーション) |

完全連結(フル・ライン・コンソリデーション) |

持分法の適用判定|20%基準と実質判定基準とは

持分法を適用すべきかどうかは、企業会計基準第16号に基づく明確なフローで判断します。「関連会社」と「共同支配企業」を区分し、議決権比率だけでなく役員派遣・重要融資・重要技術提供・主要取引といった実質的な影響力まで踏まえて評価する点が実務のポイントです。

- 「関連会社」と「共同支配企業」の定義

- 判定基準のチェックポイント

- 企業会計基準第16号に基づく実務フロー

- グレーゾーンの判断例|19%出資・30%出資の落とし穴

「関連会社」と「共同支配企業」の定義

関連会社とは、子会社以外の企業に対して財務・営業・事業の方針決定に重要な影響を与えられる場合の当該企業を指します。共同支配企業は、複数の親会社が契約等に基づき共同で経営方針を決定する企業のことで、合弁会社などが代表例です。いずれも、出資・人事・資金・技術・取引などの関係を通じた影響力で実質的に判断されます。

判定基準のチェックポイント

企業会計基準第16号は、議決権比率に加えて以下の実質要件を示しています。20%未満でも要件を満たせば関連会社として持分法を適用するケースがある点が、最も誤解されやすいポイントです。

|

議決権比率 |

原則の取扱い |

実質判定の主な要件 |

|---|---|---|

|

20%以上50%以下 |

原則として関連会社(持分法適用) |

影響力がないことが明らかな場合は除外可 |

|

15%以上20%未満 |

下記いずれかの要件を満たせば関連会社 |

①役員等の派遣 ②重要な融資 ③重要な技術提供 ④重要な営業・事業上の取引 ⑤方針決定に影響を与え得る事実の存在 |

|

15%未満 |

原則として対象外 |

緊密な関係者との合算で20%以上+上記要件を満たす場合は対象 |

企業会計基準第16号に基づく実務フロー

実務では、このステップで判定します。

①議決権比率の確認

↓

②緊密な関係者・同意行使者の議決権合算

↓

③経営方針への関与度(役員派遣・契約・取引)の精査

各ステップで「何を証拠資料として残すか」を整理しておくと、監査対応や社内説明の説得力が増します。

迷いやすい判断例|19%出資・30%出資の落とし穴

判定で迷いやすい代表例は次の2パターンです。

- 19%出資+取締役2名派遣+重要な技術提供あり→ 実質要件を満たすため関連会社に該当の可能性あり(持分法適用)

- 30%出資だが役員派遣なし・契約上の関与なし・取引もほぼ無し→ 影響力がないことが明らかであれば対象外になる余地あり

いずれのケースも、議決権比率だけで即断せず、契約書・取締役会議事録・取引履歴などで実態を裏付ける運用が重要です。

【仕訳6パターン】取得・利益認識・配当・のれんまで

持分法の実務で必須となる仕訳を、取得時から包括利益まで6パターンで整理します。各仕訳の借方・貸方と金額の動きを押さえれば、決算時の迷いと再作業を大幅に減らせます。

独自調査:仕訳に注意 | 経理ミス2位は「勘定科目の誤り」

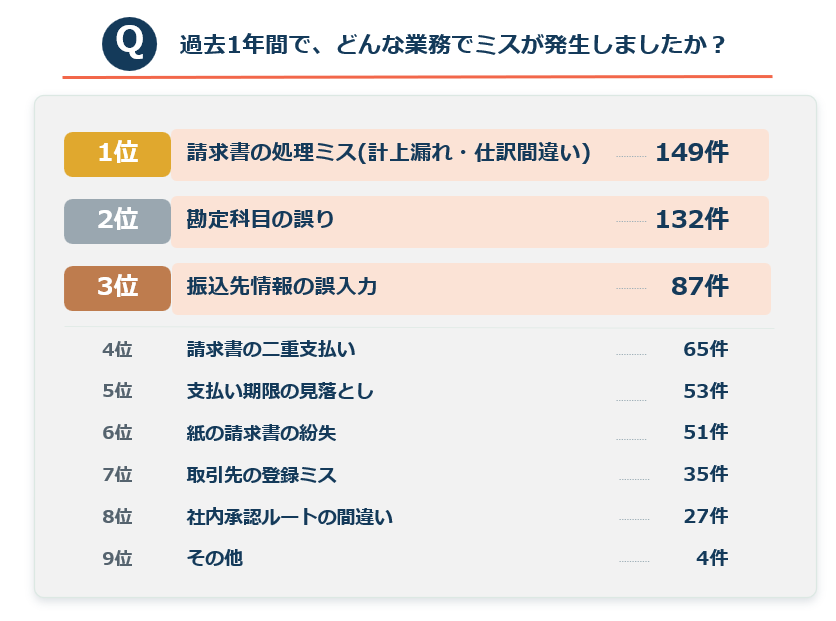

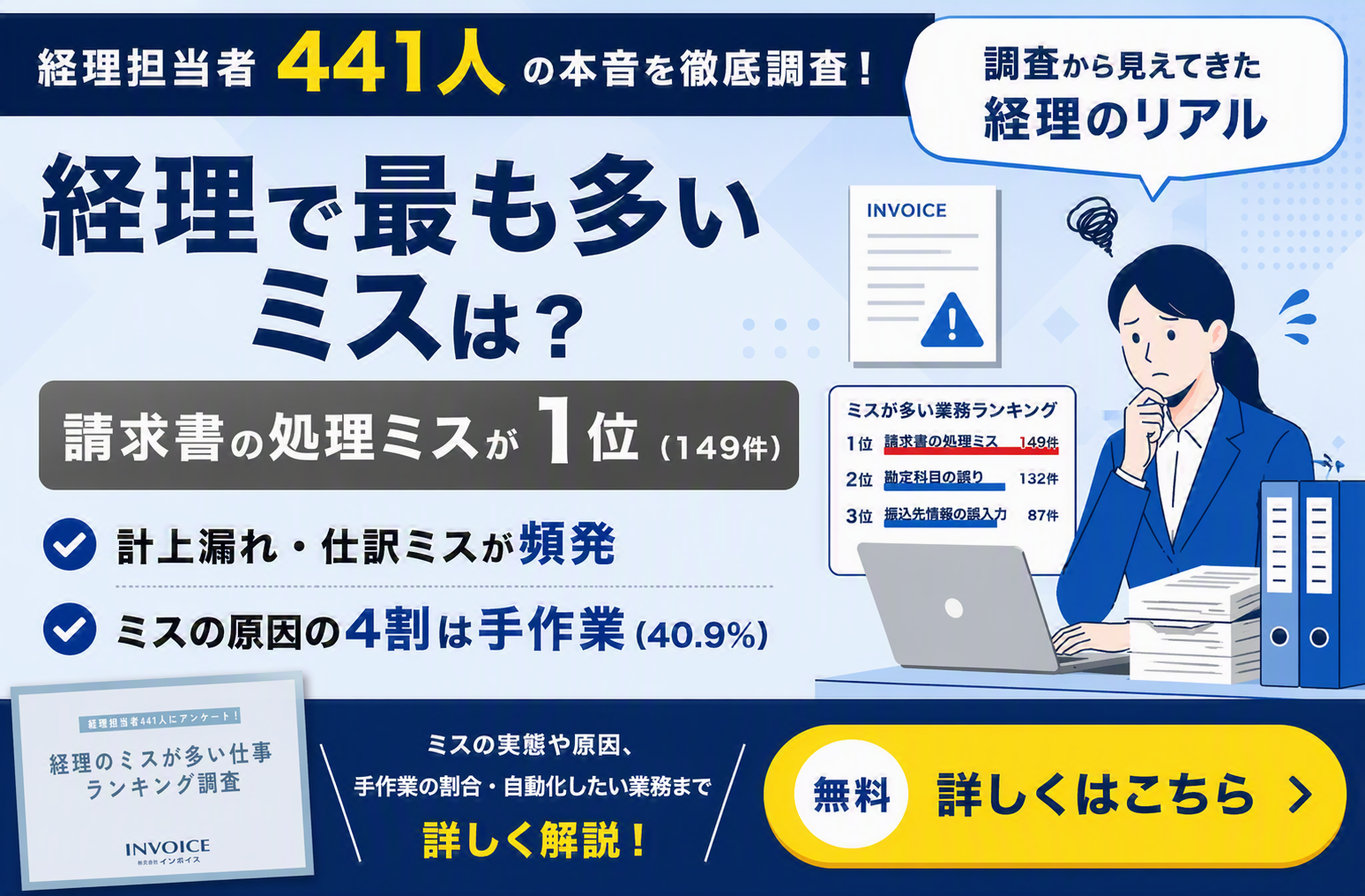

当社が経理担当者441名を対象に実施した独自調査「経理のミスが多い仕事ランキング調査(2025年8月)」では、過去1年間に発生した業務ミスの第2位に「勘定科目の誤り」が132件ランクインしました。第1位の「請求書の処理ミス(計上漏れ・仕訳間違い)149件」と合わせると、仕訳に関するミスが上位を独占している実態が浮き彫りになっています。

出典:株式会社インボイス「経理担当者441人にアンケート!経理のミスが多い仕事ランキング調査」(2025年8月、有効回答441名)

さらに「絶対にミスしたくない業務」として「勘定科目の誤り」を挙げた回答者も17.8%(48名)に上り、心理的プレッシャーの大きさもうかがえます。持分法のように「関連会社株式」「持分法による投資損益」「のれん償却額」といった専門勘定が並ぶ領域は、判定ミス・科目選択ミスが決算数値に直接響くため、ひな形化と標準化が特に重要です。

本章で紹介する6パターンを、社内の仕訳テンプレートに組み込んでいただくことで、勘定科目の判断ブレを抑え、決算品質と監査対応のスピードを同時に高められます。

- ① 取得時:投資勘定の起点をつくる

- ② 持分利益の認識(連結修正仕訳)

- ③ 持分損失の認識と「損失認識停止ルール」

- ④ 配当受取:投資簿価から控除する処理

- ⑤ のれん相当額の認識と償却

- ⑥ その他の包括利益(OCI)・持分変動

① 取得時:投資勘定の起点をつくる

持分法適用会社の株式を取得した際は、「関連会社株式」「投資有価証券」などの勘定で取得原価を計上します。取得対価と被投資会社の純資産持分相当額の差額は、後工程でのれん(または負ののれん)として整理します。

例:関連会社株式を1,000,000円で取得し、現金で支払った場合

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

関連会社株式 |

1,000,000円 |

現金預金 |

1,000,000円 |

② 持分利益の認識(連結修正仕訳)

関連会社や共同支配企業が利益を計上した場合、その利益のうち自社の持分比率相当額を「持分法による投資損益」として連結損益計算書に計上し、同時に投資勘定(関連会社株式)の帳簿価額を増加させます。

例:関連会社が当期純利益1,000,000円を計上、持分比率30%の場合 → 認識額300,000円

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

関連会社株式 |

300,000円 |

持分法による投資損益 |

300,000円 |

③ 持分損失の認識と「損失認識停止ルール」

投資先が損失を計上した場合は、持分相当額を「持分法による投資損益」として損益に計上し、投資勘定を減額します。

例:関連会社が当期純損失500,000円を計上、持分比率30%の場合 → 認識額150,000円

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

持分法による投資損益 |

150,000円 |

関連会社株式 |

150,000円 |

損失認識停止ルール:投資簿価がゼロまで減少した時点で、原則として追加の持分損失の認識は停止します。ただし、債務保証・追加出資義務・資金支援のコミットメントなど追加的な負担義務がある場合は、その負担見込額の範囲内で引当金として計上し損失認識を継続する点に注意が必要です(持分法会計基準・持分法会計に関する実務指針)。

④ 配当受取:投資簿価から控除する処理

持分法適用会社からの配当金は、個別財務諸表上では「受取配当金」として収益計上します。一方、連結財務諸表では連結修正仕訳で受取配当金を取り消し、投資勘定を減額する処理(投資の回収)に振り替えます。

例:関連会社から200,000円の配当を受け取った場合の連結修正仕訳

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

関連会社株式 |

200,000円 |

受取配当金 |

200,000円 |

⑤のれん相当額の会計処理

のれんは投資勘定に含めて管理し、計上後20年以内の合理的な期間にわたって定額法等で規則的に償却します(持分法会計基準・企業結合会計基準ののれん処理に準拠)。償却額は「持分法による投資損益」に含めて計上し、同額だけ投資勘定が減少します。

例:のれん償却額が年間100,000円の場合

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

持分法による投資損益(のれん償却額) |

100,000円 |

関連会社株式 |

100,000円 |

なお、被投資会社との取引で生じた未実現損益(棚卸資産・固定資産の売買等)は、持分比率に応じてダウンストリーム/アップストリーム双方で消去する処理が必要です。決算期に在庫が残るケースは特に確認漏れが起こりやすいため要注意です。

⑥ その他の包括利益(OCI)・持分変動

関連会社で発生したその他の包括利益(その他有価証券評価差額金、為替換算調整勘定など)や、増資・株式売却に伴う持分比率の変動は、その持分相当額を自社の投資勘定とOCI累計額に反映します。仕訳・計算が複雑化するため、判断に迷う場合は監査法人や公認会計士への確認が安全です。

例:関連会社のその他有価証券評価差額金が100,000円増加、持分比率30%の場合 → 認識額30,000円

|

借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

|

関連会社株式 |

30,000円 |

その他有価証券評価差額金 |

30,000円 |

年次運用フローとミスしやすい論点|損失停止・電帳法対応まで

持分法を安定的に運用するには、年次の処理サイクル、投資簿価の補助表管理、損失認識停止の運用ルール、そして関連会社取引における電子帳簿保存法・インボイス制度対応まで一気通貫で押さえる必要があります。この章では実務でつまずきやすい論点を順に整理します。

- 年次処理サイクルと投資簿価の補助表管理

- 損失認識停止後の追加負担と引当金計上

- 関連会社取引で見落としやすい電帳法・インボイス対応

年次処理サイクルと投資簿価の補助表管理

決算ごとに、投資先の当期純利益・OCI・配当・持分変動を確認し、投資勘定へ反映します。投資簿価の動きは仕訳だけで管理しきれないため、取得時投資額/持分損益/配当控除/のれん償却/OCI振替を一覧化した補助表を用意するのが定石です。Excelの管理台帳や専用テンプレートで各期の増減根拠と残高を記録しておけば、決算時の照合や監査対応がスムーズに進みます。補助表は説明責任を求められた際の根拠資料としても機能します。

損失認識停止後の追加負担と引当金計上

投資簿価がゼロまで減少すると、原則として以降の持分損失の認識は停止します。ただし、債務保証・追加出資義務・資金的支援のコミットメントなど追加負担義務がある場合は、その負担見込額の範囲内で引当金として計上し損失認識を継続します。保証契約や支援条件の有無を社内で明文化しておくことが、判定ブレと監査指摘のリスクを下げる近道です。

関連会社取引で見落としやすい電帳法・インボイス対応

関連会社との実取引でも、電子帳簿保存法とインボイス制度への対応は必須です。持分法そのものの論点ではありませんが、決算で関連会社株式や持分損益を扱うタイミングで、実取引の処理漏れが発覚するケースは少なくありません。

2024年1月からは電子取引データの電子保存が完全義務化され、メールやクラウドで授受した請求書・領収書は電子データのまま保存する必要があります。また、2023年10月開始のインボイス制度では、関連会社が適格請求書発行事業者かどうかが仕入税額控除に直結するため、仕訳時のチェック項目も増えました。

これらの最新制度は国税庁公式情報で随時アップデートされるため、社内ルールも定期的に見直しましょう。

属人化を防ぐ運用改善|標準化×補助表×DX

持分法の処理品質は、適用判断や仕訳精度だけでなく、誰が担当しても同じアウトプットを出せる仕組みの有無で決まります。この章では、仕訳の標準化、出資先情報の一元管理、システム連携、監査・社内説明のコツまで、運用改善の具体策をまとめます。

- 仕訳の標準化とテンプレート活用

- 出資先管理の実務ツール

- DX・システム連携の最新動向

- 監査法人対応・社内説明のコツ

仕訳の標準化とテンプレート活用

取得時、持分損益、配当、のれん償却、OCI振替----持分法の仕訳パターンは6種類に分かれます。担当者ごとに科目選択や金額計算がぶれると、決算数値そのものに影響します。仕訳例をひな形化し、定型取引はテンプレート入力で対応できる仕組みを整えると、入力ミスと判定ミスの双方を抑えられます。仕訳標準化は、運用レベルを底上げする最初の一手です。

出資先管理の実務ツール

持分法適用の前提となる出資先情報は、経理・経営企画・法務など複数部門に分散しがちです。「どの会社が関連会社か」「議決権比率はいくつか」「取得原価とのれん残高は」といった基本情報があいまいだと、決算ごとに確認作業が増えてしまいます。出資先ごとの管理台帳や投資簿価補助表を整備し、定期的にアップデートすることで、棚卸負担の削減と判定根拠の透明化が実現します。

DX・システム連携の最新動向

経理業務のデジタル化は、出資先管理と仕訳処理にも波及しています。投資簿価や議決権割合の自動計算、仕訳データの自動生成、会計システムと管理台帳のデータ連携など、システムを活用した効率化が各社で進んでいます。情報の一元化は、ヒューマンエラー削減と決算早期化の両面で効果が高く、複数の出資先を抱える中堅以上の企業ほど投資対効果が見えやすい領域です。

監査法人対応・社内説明のコツ

決算プロセスでは、監査法人への説明や経営層への報告が避けて通れません。持分法の適用根拠や仕訳内容は、第三者が見ても再現できる粒度で資料化することが重要です。適用判断フローと仕訳パターンのチェックリストを用意しておけば、監査対応時の質疑応答もスムーズに進みます。社内説明では「連結との違い」「なぜこの処理が必要か」を端的に伝えることが、説得力を高めるポイントです。

まとめ|持分法は「判定軸×仕訳パターン×補助表」で迷わなくなる

持分法の全体像、連結会計との違い、20%基準と実質判定、仕訳6パターン、年次運用と運用改善まで一気に整理しました。企業会計基準第16号の判定軸を押さえ、仕訳のひな形と投資簿価の補助表を整備しておけば、決算ごとに迷う論点は確実に減らせます。

属人化を解消する標準化とDXの一歩として、本記事を社内の共通ドキュメントとしてご活用ください。

FAQ|持分法のよくある質問

Q1: 議決権比率が20%未満でも持分法を適用することはありますか?

A: はい。15%以上20%未満でも、役員等の派遣、重要な融資、重要な技術提供、重要な営業・事業上の取引などの実質要件を満たす場合は関連会社に該当し、持分法を適用します。逆に20%以上の出資があっても、影響力がないことが明らかであれば適用外となるケースもあります(企業会計基準第16号)。

Q2: のれん相当額の償却期間に決まりはありますか?

A: 取得原価と純資産持分相当額の差額として認識したのれんは、計上後20年以内の合理的な期間にわたり、定額法その他の合理的な方法で規則的に償却します。償却額は「持分法による投資損益」に含めて計上し、同額だけ投資勘定が減少します。

Q3: 投資簿価がゼロになったあと、損失認識はどうなりますか?

A: 原則として追加の持分損失の認識は停止します。ただし、債務保証・追加出資義務・資金支援のコミットメントなど追加負担義務がある場合は、負担見込額の範囲内で引当金として計上し損失認識を継続します。保証契約等の有無を社内ルールで明文化しておくと判断ブレを防げます。

Q4: 持分法の会計処理を効率化する具体策はありますか?

A: ①仕訳の標準化とテンプレート活用、②出資先情報と投資簿価補助表の一元管理、③会計システムとの自動連携によるDX推進、の3点が王道です。決算早期化とヒューマンエラー削減を同時に実現できます。