【引当金とは?】仕訳・計上判断と退職給付で変わる実務

更新日:2026.08.04

ー 目次 ー

引当金とは、将来発生が見込まれる費用や損失を、当期の費用としてあらかじめ計上しておく会計処理です。支払いが起きたタイミングでまとめて費用化すると期間損益がゆがみ、経営判断や監査対応、金融機関への説明が難しくなります。そこで、原因が当期までに生じている支出リスクを先に「見える化」しておくのが引当金の役割です。

この記事では、引当金の定義から種類・仕訳例、そして「なぜ今計上するのか」という理由、さらに定年延長や金利上昇で論点になる退職給付引当金の実務までを、経理担当者の目線で体系的に解説します。

引当金とは?将来の支出を当期費用で捉える会計処理

引当金とは、将来発生する可能性が高いものの、発生時期や金額がまだ確定していない支出について、あらかじめ見積もって計上する仕組みです。

計上が必要になるのは、支出の原因が今期以前に生じ、将来の支出が現実的に見込まれる費用がある場合です。この「原因の発生」と「将来の支出見込み」の2つがそろっているかどうかが、判断の起点になります。

たとえば、次のようなケースが引当金の対象です。

- 保証付き製品の将来の修理対応 → 製品保証引当金

- 従業員の退職時に支払う給付 → 退職給付引当金

- 長期間使用する設備の将来の修繕 → 修繕引当金

- 売掛金などの回収不能リスク → 貸倒引当金

なお、引当金の重要性は近年さらに高まっています。帝国データバンクによると、2025年の企業倒産件数は1万261件で、12年ぶりに年間1万件を超えました。

とくに物価高倒産は949件と過去最多を更新しており、取引先の信用不安に備える貸倒引当金の目線は、これまで以上に欠かせなくなっています。

参考:株式会社帝国データバンク 全国企業倒産集計2025年報

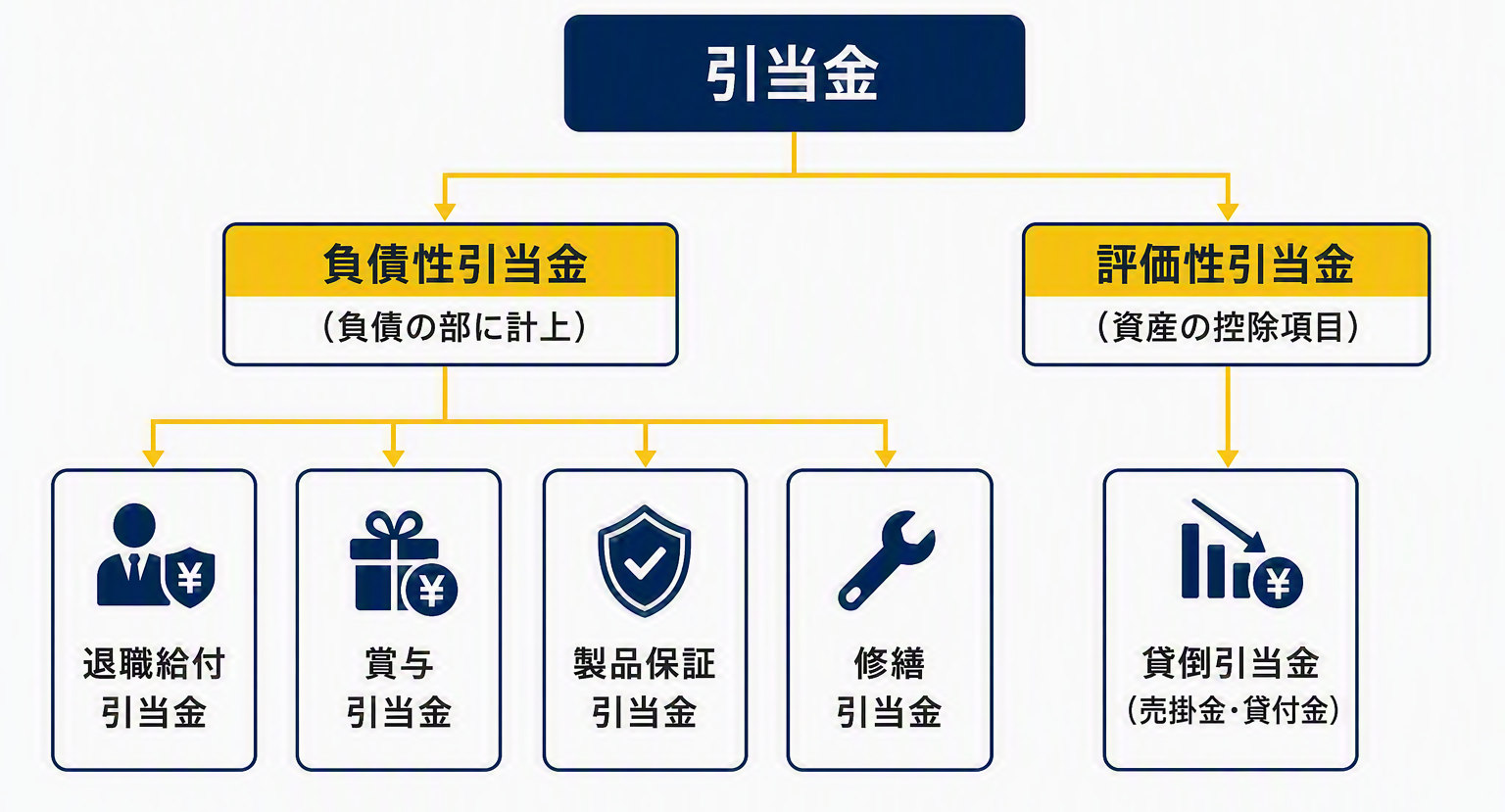

引当金の種類|負債性引当金と評価性引当金

引当金は、貸借対照表上の性格によって、大きく「負債性引当金」と「評価性引当金」の2つに分類されます。それぞれの違いを押さえると、計上の意味や表示場所を整理しやすくなります。

負債性引当金

負債性引当金は、将来的に支払い義務が発生する可能性が高い項目に備えて計上するものです。退職給付引当金、賞与引当金、製品保証引当金などが該当し、貸借対照表では負債の部に表示されます。

会社が将来お金を払う義務を、原因が発生した期に費用として先取りしておくイメージです。

評価性引当金

評価性引当金は、資産の価値が減少するリスクに備えて計上するものです。代表例が貸倒引当金で、売掛金や貸付金などの回収不能リスクに備えます。

負債ではなく、資産のマイナス(控除)項目として表示される点が特徴です。

| 分類 | 意味 | 代表的な科目 | B/Sの表示 |

|---|---|---|---|

| 負債性引当金 | 将来の支払義務が生じる可能性が高いものに備える | 退職給付引当金/賞与引当金/製品保証引当金/修繕引当金 | 負債の部に計上 |

| 評価性引当金 | 資産の回収不能など価値の減少に備える | 貸倒引当金(売掛金・貸付金など) | 資産のマイナス(控除)項目 |

引当金と未払金・前払費用の違い

実務で混同しやすいのが、引当金と「未払金」「前払費用」の線引きです。未払金は支払時期・金額・相手先が確定している債務、前払費用はすでに支払ったが役務提供がこれからのものです。

引当金は、支出も役務提供も完了していない将来の義務を見積もったものである点が異なります。

| 科目 | 性格 | 金額・時期の確定 |

|---|---|---|

| 引当金 | 支出も役務提供も未完了の将来の義務を見積もったもの | 未確定(見積り) |

| 未払金 | すでに提供を受け、支払いだけが残っているもの | 確定(時期・金額・相手先が明確) |

| 前払費用 | これから受ける役務の対価を先払いしたもの | 支払済み・役務は未提供 |

本記事では、金額規模が大きく制度変更の影響も受けやすい「負債性引当金」、なかでも退職給付引当金を後半で詳しく扱います。

代表的な引当金の種類と仕訳・財務諸表への影響

ここでは、実務で登場頻度の高い引当金について、見積りのポイントと基本の仕訳例を科目ごとに整理します。それぞれ計上ロジックが異なり、業種や人事制度の変化によって影響を受けやすい特徴があります。

貸倒引当金

売掛金や貸付金など、回収が難しくなるリスクを見込んで設定するのが貸倒引当金です。見積り方法は、過去の貸倒実績率を使う一括評価と、回収リスクが高い債権を個別に評価する方法が一般的です。

複数拠点や子会社がある場合は、拠点ごとの与信管理レベルや回収状況の差が精度に影響するため、会計期間ごとにデータを収集・統合し、根拠のある見積りを行うことが欠かせません。

仕訳例

期末に貸倒引当金50,000円を差額補充法で計上した場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 貸倒引当金繰入 | 50,000 | 貸倒引当金 | 50,000 | 期末繰入 |

賞与引当金

賞与引当金は、次期に支給される賞与であっても、当期の勤務実績に対応する分を費用計上するものです。見積りでは、社会保険料の会社負担分や、支給対象期間・評価制度の改定を加味します。

人事評価のタイミングや賃金テーブルの見直しがある場合は予想支給額が動きやすいため、計算根拠を明確に残す運用が求められます。

仕訳例

当期負担分の賞与2,000,000円を期末に見積計上した場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 賞与引当金繰入 | 2,000,000 | 賞与引当金 | 2,000,000 | 当期負担分の繰入 |

翌期に賞与を支給した際は、計上済みの賞与引当金を取り崩します。

退職給付引当金

退職給付引当金は、将来支払う退職金や企業年金に備えて計上する負債で、金額のインパクトが大きくなりやすい領域です。対象人数・勤続期間・制度内容(退職一時金、企業年金など)によって金額が大きく変動します。

制度変更や定年延長など雇用慣行の変化が見積前提を動かすため、定期的な前提見直しと数理計算の仕組みが不可欠です。

仕訳例①

期末の引当計上時

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 退職給付費用 | 1,000,000 | 退職給付引当金 | 1,000,000 | 当期負担分の繰入 |

仕訳例②

実際に退職金を支払ったとき(取崩)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 退職給付引当金 | 1,000,000 | 現金預金 | 1,000,000 | 退職金支払いによる取崩 |

製品保証・修繕引当金

製品保証引当金や修繕引当金は、製造業や設備産業で特に重視される科目です。過去の不具合発生率や保全計画など、現場からのデータ収集が見積根拠となります。

契約条件や保証期間ごとに費用負担の範囲が異なるため、実態に即した見積りが必要で、品質問題や制度変更があった際は前提の再点検が重要になります。

仕訳例

製品保証引当金300,000円、修繕引当金500,000円を期末に計上した場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 製品保証引当金繰入 | 300,000 | 製品保証引当金 | 300,000 | 当期繰入 |

| 修繕引当金繰入 | 500,000 | 修繕引当金 | 500,000 | 当期繰入 |

いずれも実際に費用が発生した時点で引当金を取り崩し、超過・不足分は当期の損益で調整します。

財務諸表への影響

引当金の計上は、まず損益計算書(PL)で費用が増え、営業利益や経常利益を押し下げます。貸借対照表(BS)では負債(評価性引当金の場合は資産の控除)が増加し、自己資本比率など安全性指標が変化します。

一方で計上時点では現金は動かず、キャッシュフロー計算書では非資金項目として調整され、実際の支出は将来の支払時に反映されます。引当金は、将来の資金繰り見通しとセットで管理することが大切です。

| 財務諸表 | 計上時の影響 | 現金の動き |

|---|---|---|

| 損益計算書(PL) | 費用が増加し、利益が減少 | なし |

| 貸借対照表(BS) | 負債の増加(または資産の控除) | なし |

| キャッシュフロー計算書 | 非資金項目として調整 | 将来の支払時に流出 |

なぜ引当金を「今」計上するのか|理由と計上しないリスク

引当金は単なる会計処理ではなく、経営判断や外部への説明責任を果たすうえで欠かせない要素です。ここでは「なぜ今計上するのか」を、原則・リスク・説明の3つの視点から整理します。

費用収益対応の原則に沿うため

会計には「売上を生み出すために発生した費用は、その売上と同じ会計期間に認識する」という費用収益対応の原則があります。

引当金は、当期の事業活動によって生じた将来の義務を、その年度の損益に正しく反映させるための仕組みです。

販売済み製品の保証や退職給付のように、原因がすでに発生している支出見込みを今期の費用として計上することで、利益の過不足や評価のゆがみを防ぎます。

計上しない場合のリスク

引当金を計上しないと、利益の変動が大きくなり、部門評価や投資判断の基準が不安定になります。監査や有価証券報告書の開示時に見積りの根拠を問われ、説明対応の手間が膨らむこともあります。

さらに、銀行との交渉や財務制限条項(コベナンツ)の遵守が求められる場面では、引当金の有無が財務指標に直接影響し、信用や格付けの判断材料にもなります。

金融機関からは「引当金を計上しない=将来費用を無視した利益」とみなされることもあるため、注意が必要です。

実務で求められる説明ポイント

引当金は「安全側に多めに積めばよい」ものではなく、合理的な見積根拠が必須です。

過去実績・契約条件・人事制度・数理的な前提などをもとに、なぜその金額になったのかを説明できる資料を整えておく必要があります。

根拠を誰でも追跡できる形で残しておくことが、監査や説明の説得力につながります。

引当金の計上要件「4要件」と判断フロー

引当金は無条件に計上できるわけではありません。企業会計原則注解18では、次の4要件をすべて満たす場合に計上すると定められています。

| No. | 要件 | 具体例 |

|---|---|---|

| ① | 将来の特定の費用または損失であること | 製品保証、退職金、賞与など対象が特定できる |

| ② | その発生が当期以前の事象に起因していること | 当期までの販売・労働提供が原因 |

| ③ | 発生の可能性が高いこと | 過去実績や契約から高い確度で見込める |

| ④ | その金額を合理的に見積もれること | 実績率・個別評価などで算定できる |

「①特定の」がポイントで、事業全体に漠然と予想されるリスクには計上できません。迷ったときは、次のYes/Noフローで判断すると、社内説明や監査対応がスムーズです。

4つすべてが「Yes」なら計上対象です。重視すべきは見積りの精度そのものよりも、「前提が明確に開示され、後から再現できるか」です。前提が変わったときに変更理由を説明できることが、監査や税務対応での信頼につながります。

参考:企業会計基準委員会ほか(企業会計原則注解18) ※引当金の計上要件に関する定め

会計と税務は違う|損金算入できる引当金と別表調整

引当金でつまずきやすいのが、「会計では計上するのに税務では損金にならない」というズレです。

法人税法上、繰入時点で損金算入が認められる引当金は、原則として貸倒引当金(中小法人等)に限られます。

| 引当金の種類 | 分類 | 税務上の損金 | 損金になるタイミング |

|---|---|---|---|

| 貸倒引当金 | 評価性 | ○(中小法人等) | 繰入時(繰入限度額まで) |

| 賞与引当金 | 負債性 | × | 実際に賞与を支給した時 |

| 退職給付引当金 | 負債性 | × | 実際の支給時/掛金拠出時 |

| 製品保証引当金 | 負債性 | × | 実際に保証費用が発生した時 |

| 修繕引当金 | 負債性 | × | 実際に修繕した時 |

会計と税務の差額は、別表四・別表五(一)で加算・減算調整します。

なお貸倒引当金の繰入限度額は、原則は過去3年の貸倒実績率で計算しますが、資本金1億円以下の中小法人は業種別の「法定繰入率」も選択できます。

| 業種 | 法定繰入率 |

|---|---|

| 卸売業・小売業(飲食店業を含む) | 10/1,000 |

| 製造業(電気・ガス・水道業等を含む) | 8/1,000 |

| 金融業・保険業 | 3/1,000 |

| 割賦販売小売業等 | 7/1,000 |

| その他の事業 | 6/1,000 |

中小法人は、実績繰入率と法定繰入率のうち有利な方を選べます。

参考:国税庁 No.5501 一括評価金銭債権に係る貸倒引当金の設定

制度変化で見直す退職給付引当金|割引率・定年延長の実務

退職給付引当金は、雇用制度と金利の両面で見直し局面にあります。前提の変化で評価額が大きく動くため、実務で押さえるべきポイントを整理します。

70歳就業確保と勤続期間の延長

高年齢者雇用安定法の改正により、70歳までの就業確保が「努力義務」として求められています。定年延長そのものの義務化ではなく、継続雇用や業務委託なども選択肢に含まれる点に注意が必要です。

定年年齢の引き上げや継続雇用の拡充が進むと勤続期間が延び、給付見込み額の増加につながります。

制度変更時は、現行制度と新制度の違いを明確にし、どの数値・条件が見積りに影響するかを事前に洗い出しておきましょう。

参考:厚生労働省 高年齢者雇用安定法の改正~70歳までの就業機会確保~

割引率の見直しと計算方法(原則法・簡便法)

退職給付債務は、将来の支払額を割引率で現在価値に換算して算定します。金利上昇局面では割引率が上がり、一般に退職給付債務は減少方向へ動くため、数理計算上の差異が生じます。

原則法では割引率・退職率・昇給率などの基礎率を用いた数理計算が必要ですが、従業員300人未満などの小規模企業では、期末の自己都合要支給額を用いる「簡便法」も認められています。

| 項目 | 原則法 | 簡便法 |

|---|---|---|

| 対象の目安 | 従業員300人以上など | 従業員300人未満など |

| 退職給付債務 | 見込額を期間帰属し割引計算(PBO) | 期末自己都合要支給額等をみなし計上 |

| 割引・数理計算 | 必要 | 原則不要 |

| 実務負担 | 年金数理人への委託が一般的 | 社内で算定しやすい |

試算結果の示し方と経営・人事戦略への波及

制度変更の影響は、経営や関係部門に説明しやすい形でまとめます。具体的には以下の通りに整理します。

- 給付総額の増減見込み

- 年間費用の変動(PL影響)

- 引当金残高の推移(BS影響)

- 将来の資金支出見通し(資金繰り影響)

この4つに分けて整理すると、銀行や監査法人への説明資料としても活用しやすくなります。退職給付引当金は人件費戦略や人員構成の計画とも結びつくため、経営層・人事部門と連携し、会計見積りと人件費戦略を一体で捉える視点が求められます。

引当金を正しく管理する運用ポイント

引当金は「多めに積めば安全」ではありません。合理的な根拠のない見積りは、監査や税務調査で指摘されるリスクを高めます。実務で押さえたい運用ポイントを整理します。

- 根拠資料を毎回残す:過去実績・契約内容・人事制度の前提を一覧化し、担当者交代時も引き継げるようにする。

- 変更理由を記録する:制度改定や前提変更があった場合、「なぜ見積が変わったか」を計算ファイルとセットで残す。

- 判断基準を明文化する:計上フローを業務マニュアル化し、組織全体で運用水準をそろえる。

見積りに求められるのは100点の精度ではなく、「前提が開示され、後から再現できること」です。

根拠を追跡できる状態にしておけば、経営層や金融機関への説明にも一貫性が生まれます。

引当金に関するよくある質問(FAQ)

引当金と未払金の違いは何ですか?

未払金は支払時期・金額・相手先が確定している債務です。一方、引当金は将来発生する可能性が高いものの、金額や時期がまだ確定していない見積り上の負債である点が異なります。

すべての引当金が税務上の損金になりますか?

いいえ。繰入時点で損金算入が認められるのは、原則として中小法人等の貸倒引当金に限られます。

賞与・退職給付・修繕・製品保証などの引当金は、会計上計上しても、実際の支出時などまで税務上は損金になりません。

中小企業でも退職給付引当金を計上すべきですか?

税務上損金にならないため計上しない企業もありますが、金融機関は「将来費用を無視した利益」とみなすことがあります。

従業員300人未満なら簡便法で負担を抑えつつ計上でき、決算書の信頼性向上につながります。

まとめ:引当金は「将来リスクを経営判断に使える形」にする道具

引当金は、過去の記録ではなく、将来の支出リスクを今どこまで見積もり、財務諸表と経営判断に反映させるかが本質です。物価高で倒産が増える環境では貸倒引当金、雇用制度や金利が動く局面では退職給付引当金と、押さえるべき論点は変わります。

大切なのは、4要件と判断フローに沿って計上根拠を明確にし、監査・金融機関・社内に合理的に説明できる状態を保つことです。制度動向と自社の状況をふまえた試算・運用を今から始めておくことが、経理担当者としての価値につながります。