支払明細書とは?請求書・領収書との違いや記載項目、発行時の注意点を解説

更新日:2026.05.27

ー 目次 ー

支払明細書は、取引先や従業員などに対して、支払いの内容や内訳を示すために発行する書類です。

特に、業務委託費や外注費、給与、経費精算など、支払いの内訳が複雑になりやすい場面では、明細書を発行しておくと確認作業がスムーズです。経理処理の根拠を残す意味でも、実務上重要な書類といえるでしょう。

この記事では、支払明細書の基本的な役割、請求書・領収書・支払調書との違い、主な種類、記載項目、発行時の注意点を解説します。支払明細書を正しく作成したい経理・総務担当者や、取引先への支払い管理を効率化したい事業者は参考にしてください。

支払明細書とは?

支払明細書とは、支払いを行う側が、相手に対して「何に対して、いくら支払ったのか」を明細として示す書類です。取引先への業務委託費や外注費、従業員への給与、立替経費の精算など、支払いの内訳を明確にしたい場面で使われます。

支払総額だけでは、受け取る側が「どの金額が報酬で、どの金額が控除されたのか」を確認しにくいでしょう。支払明細書を発行すれば、報酬額、消費税、源泉徴収税額、差引支払額などを整理して伝えられるため、双方の認識違いを防ぎやすくなります。

支払明細書には、通常法律で統一された様式があるわけではありません。ただし、給与明細書のように、給与を支払う者に交付義務があるものもあります。実務上は、支払明細書を「支払いの根拠を残す書類」として活用し、請求書や契約書と金額が一致しているか、源泉徴収や消費税の処理に誤りがないかを確認できるようにしておくことが大切です。

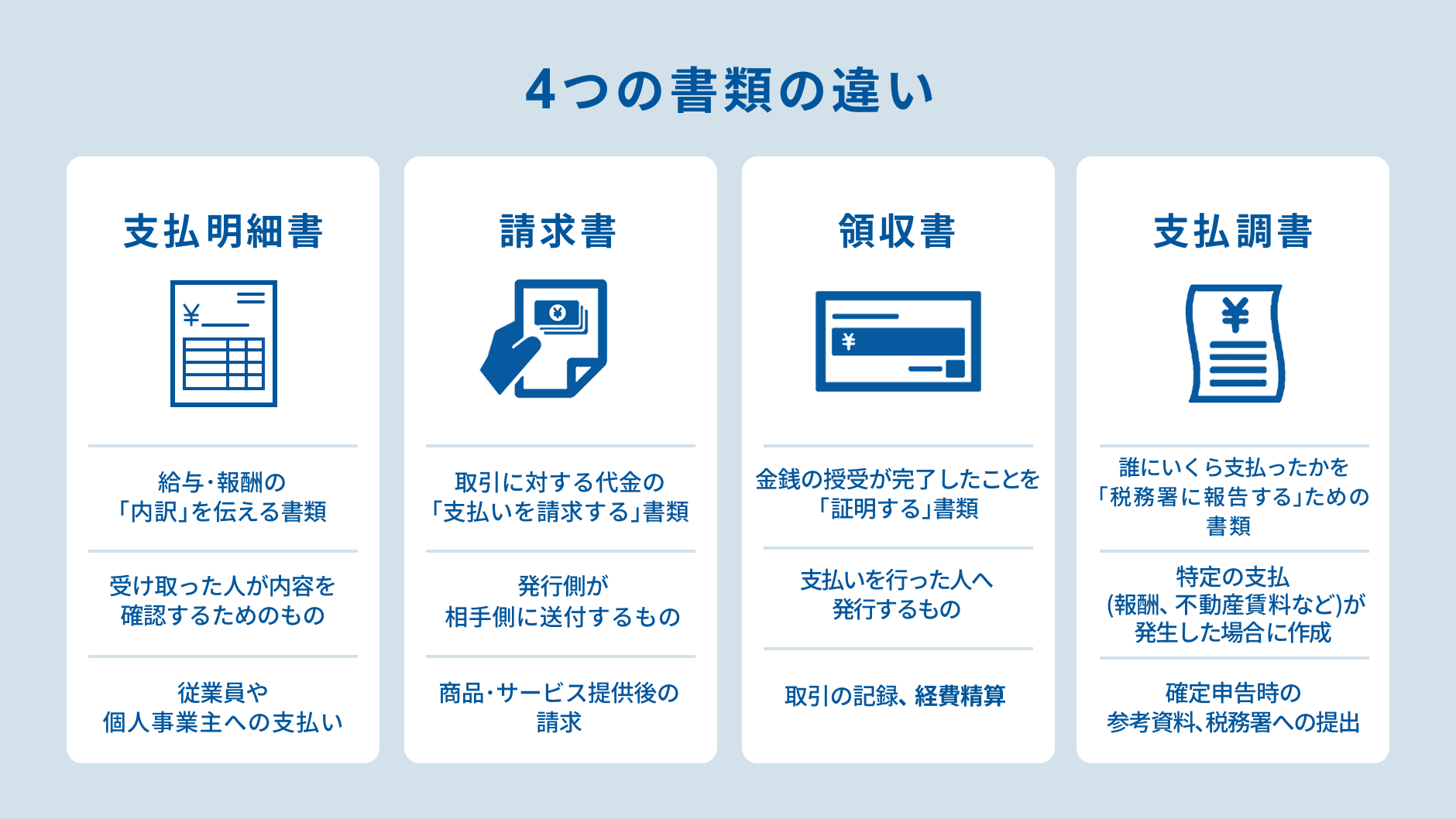

支払明細書と混同しやすい書類との違い

支払明細書は、請求書や領収書、支払調書と混同されやすい書類です。いずれも金銭のやり取りに関係しますが、発行する人や目的、タイミングが異なります。

請求書との違い

請求書は、商品やサービスを提供した側が、相手に対して代金の支払いを求めるために発行する書類です。基本的には「支払いを受ける側」が発行します。

一方、支払明細書は、代金を支払う側が「この内容で支払いました」「この内容で支払います」と相手に伝えるための書類です。支払う側が発行する点が、請求書との大きな違いになります。

支払明細書に、請求額、源泉徴収税額、消費税、振込額を記載することで、相手方も入金内容を確認しやすくなるでしょう。

なお、インボイス制度では、請求書という名称に限らず、適格請求書発行事業者が交付し、 必要事項が記載された書類やデータであれば適格請求書として扱われます。

領収書との違い

領収書は、金銭を受け取った側が「代金を受け取りました」と証明するために発行する書類です。支払いが完了した事実を証明する役割があります。

一方、支払明細書は、支払いの内訳を説明するための書類です。支払った金額や控除額を整理するために使われますが、それだけで必ずしも「受領の証明」になるとは限りません。

ただし、書類のタイトルや記載内容によっては、支払明細書が領収書を兼ねるケースもあります。その場合は、金銭または有価証券の受取書に該当し、印紙税の対象となる可能性があるため注意が必要です。

支払調書との違い

支払調書は、報酬や料金など一定の支払いについて、支払者が税務署に提出する法定調書です。支払先に支払い内容を知らせるための支払明細書とは、提出先や目的が異なります。

たとえば、原稿料、講演料、税理士報酬など、源泉徴収の対象となる報酬を支払った場合、一定の条件に該当すれば「報酬、料金、契約金及び賞金の支払調書」を作成し、税務署へ提出します。

支払調書は税務署への提出を目的とした書類であり、毎回の支払い内容を相手へ通知する支払明細書とは役割が異なるものです。取引先との確認やトラブル防止を目的とするなら、月ごと・取引ごとの支払明細書を別途発行しておくと安心でしょう。

明細書の種類と発行が必要な場面

明細書には、給与、外注費、請求、納品、経費精算などさまざまな種類があり、どの明細書を発行すべきかは、取引内容や支払いの性質によって変わります。

ここでは、主な明細書の種類と発行が必要な場面について解説します。

給与明細書

給与明細書は、会社が従業員に支払う給与の内訳を示す明細書です。基本給、各種手当、残業代、社会保険料、所得税、住民税、差引支給額などを記載します。

従業員にとっては、自分の給与がどのように計算され、何が控除されているのかを確認するための重要な書類です。会社側にとっても、固定残業代、歩合給、各種手当などの計算根拠を示すことで、問い合わせやトラブルを防ぎやすくなります。

なお、給与の支払いを受ける者の『承諾を得れば』、電子メールの送付などにより提供することも可能です。

業務委託・外注費の支払明細書

業務委託・外注費の支払明細書は、フリーランスや外注先に報酬を支払う際に発行する明細書です。報酬額、消費税、源泉徴収税額、振込手数料、差引支払額などを記載します。

特に、源泉徴収の対象となる報酬を支払う場合、支払先は入金額を見ただけでは差し引かれた金額の内訳を把握しにくいことがあります。支払明細書を発行しておくことで、源泉徴収税額や振込手数料などの控除内容を確認しやすくなるでしょう。

デザイン制作、原稿執筆、講演、士業への報酬などでは、契約内容や支払先の区分によって源泉徴収の有無を確認する必要があります。源泉徴収税額は、ほかの控除項目と分けて記載しておくと、支払先の確定申告や帳簿付けにも役立ちます。

請求明細書・納品明細書

請求明細書は、請求金額の内訳を詳しく示す書類です。請求書に合計金額だけを記載すると内容がわかりにくい場合に、商品名、数量、単価、税率、値引き、送料などを明細として記載します。

納品明細書は、納品した商品やサービスの内容を示す書類です。商品名、数量、納品日、納品先、単価などを記載し、納品内容の確認に使われます。

請求明細書や納品明細書は、同じ月に複数回納品した場合や、商品ごとに税率が異なる場合に特に役立つ書類です。インボイス制度に対応する場合は、適格請求書として必要な記載事項を満たしているかも確認しましょう。

経費精算明細書・立替明細書

経費精算明細書や立替明細書は、従業員や取引先が立て替えた費用を精算する際に使う書類です。交通費、宿泊費、備品購入費、接待交際費など、立て替えた内容ごとに日付、用途、金額、支払先を記載します。

領収書やレシートだけでは「何のために使った費用なのか」がわかりにくい場合があります。経費精算明細書を添えることで、支払内容、利用目的、承認状況を整理しやすくなるでしょう。

また、立替金を取引先に請求する場合は、どの費用を立て替えたのか、実費なのか手数料を含むのかを明確にしておくことが大切です。確認に必要な情報をテンプレート化しておくと、経理処理の効率化にもつながります。

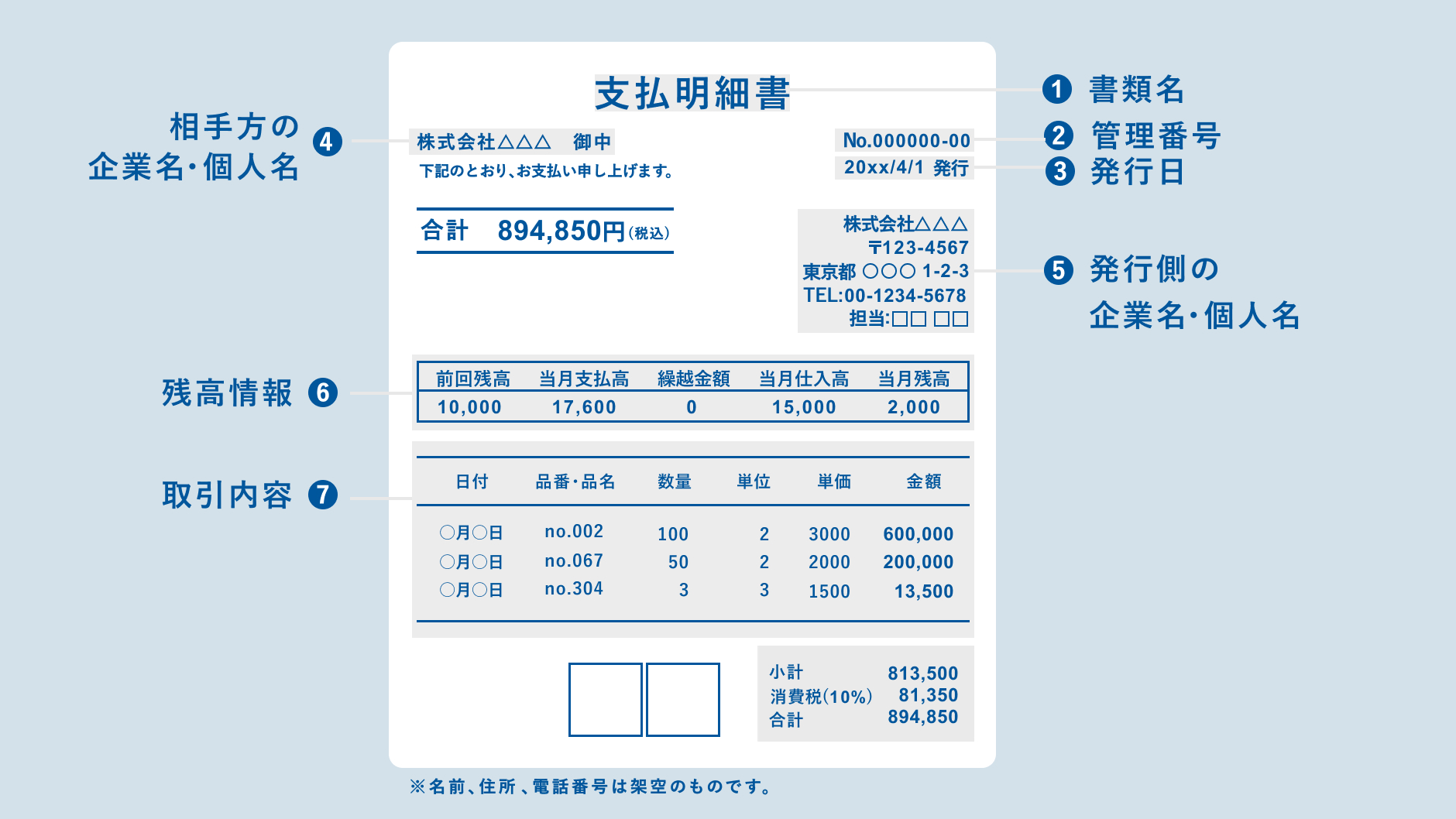

支払明細書の記載項目

支払明細書には、支払いの内容を正確に確認できる情報を記載します。決まった様式がない場合でも、取引先、支払日、金額、内訳がわかるように整理しましょう。

書類名

書類の上部に「支払明細書」「支払通知書」「給与明細書」「経費精算明細書」など、書類名を記載します。

書類名は、受け取った側が何の書類かを判断するために重要です。支払明細書なのか、領収書なのか、請求書なのかが曖昧だと、経理処理や保存方法に迷う原因になります。

領収書を兼ねる場合は、「領収書兼支払明細書」のように記載し、受領した金額や受領日、支払方法なども明確にしましょう。一方、支払いの内訳を示すだけで受領事実を証明しない場合は、領収書と誤認されないように文言を整理しておく必要があります。

また、インボイス制度対応の証憑として利用する場合は、税率ごとの対価額・消費税額等に加え、適格請求書発行事業者の登録番号など、必要事項を満たしているかも確認しましょう。

管理番号

管理番号は、支払明細書を社内外で管理しやすくするための番号です。必須項目ではありませんが、取引件数が多い場合や再発行の可能性がある場合は、付番しておくと便利でしょう。

たとえば、「2026-04-001」のように年月と連番を組み合わせる方法や、取引先コードを含める方法があります。請求書番号、発注番号、契約番号と紐づけておくと、照合作業もしやすくなります。

発行日・支払日

発行日は、支払明細書を作成・発行した日付です。支払日と同じとは限らないため、必要に応じて「発行日」と「支払日」を分けて記載します。

月末締め翌月末払いの取引では、明細書の発行日と実際の振込日がずれることがあります。支払いのタイミングを明確にするため、支払予定日や振込日も併記しておくと親切です。

再発行する場合は、当初の発行日と再発行日を区別し、再発行版であることを明記しておきましょう。重複処理や二重発行の誤解を防ぎやすくなります。

相手方・発行側の情報

支払明細書には、支払いを受ける相手方の企業名や個人名を記載します。法人であれば会社名、個人事業主やフリーランスであれば屋号または氏名を入れます。

相手方の名称は、契約書や請求書と一致させることが大切です。表記ゆれがあると、支払い先の確認や帳簿処理で混乱する可能性があります。

また、発行側の企業名・個人名、所在地、担当部署、担当者名、連絡先なども記載しておくと、相手方が問い合わせしやすくなります。

残高情報

継続取引がある場合は、前回残高、今回発生額、今回支払額、差引残高などを記載すると便利です。

毎月複数回の納品や追加作業がある取引では、今回の支払いがどの請求分に対応しているのかがわかりにくくなることがあります。残高情報を記載しておけば、未払い分や繰越分の有無を確認しやすくなるでしょう。

ただし、単発取引や給与明細のように残高管理が不要な場合は、無理に記載する必要はありません。支払明細書の目的に応じて、必要な項目だけを入れましょう。

取引内容

取引内容は、支払明細書の中心となる項目です。何に対する支払いなのかがわかるように、業務内容や金額の内訳を記載します。

主な記載項目は以下の通りです。

- 品目・業務内容

- 数量

- 単価

- 金額

- 税区分

- 控除額

取引内容は、請求書や契約書と表現を統一しておくことが大切です。

また、支払内容によって記載項目が異なります。代表例は以下の通りです。

|

支払内容 |

主な記載項目 |

|

業務委託費 |

作業内容、対象期間、報酬額、消費税、源泉徴収税額、差引支払額 |

|

給与 |

基本給、各種手当、残業代、控除額、差引支給額 |

なお、インボイス制度に対応する取引では、税率ごとの区分や消費税額の記載にも注意しましょう。

支払明細書の扱いに関する注意点

支払明細書は、金額の内訳を伝えるだけでなく、請求書や契約書、帳簿と照合されることもあります。作成時は、金額、税区分、保存方法に誤りがないよう注意が必要です。

ここでは、支払明細書の扱いに関する注意点を解説します。

記載内容は請求書・契約書と整合させる

支払明細書を作成する際は、請求書や契約書の内容と整合しているかを確認しましょう。具体的には以下の点を確認することが大切です。

- 契約条件

- 請求内容

- 検収結果

- 支払条件

たとえば、契約書では月額10万円と定めているのに、請求書では追加作業分を含めて12万円になっている場合、支払明細書にはその内訳がわかるように記載する必要があります。内訳が不明なまま支払うと、相手方との認識違いや社内承認の差し戻しにつながりかねません。

また、支払予定日、振込先、振込手数料の負担者なども契約条件と一致しているか確認しましょう。特に、振込手数料を差し引く運用をしている場合は、合意内容を確認したうえで、支払明細書にも明記しておくと安心です。

金額・源泉徴収・消費税の内訳は区分して記載する

支払明細書では、総額だけでなく、報酬額、消費税額、源泉徴収税額、振込手数料、差引支払額を分けて記載しましょう。特にフリーランスや個人事業主への支払いでは、源泉徴収や消費税の処理が関係することがあります。

源泉徴収税額と消費税額をまとめて記載してしまうと、相手方が確定申告や帳簿付けを行う際に確認しにくくなります。支払側にとっても、支払調書の作成や経理処理で確認しづらくなるため注意が必要です。

また、インボイス制度に対応する取引では、税率ごとの区分や消費税額等の記載も重要です。源泉徴収の要否や税額の計算は、報酬の内容や支払先によって変わるため、判断に迷う場合は税理士や所轄税務署に確認しましょう。

テンプレート運用では記載漏れ・更新漏れを防ぐ

支払明細書は、Excelや会計ソフト、請求管理システムなどのテンプレートを使って作成されることが多い書類です。テンプレート化すると作業効率は上がりますが、記載漏れや更新漏れには注意しましょう。

たとえば、取引先名、振込先、税率、源泉徴収の有無、振込手数料の扱いなどが古い情報のままになっていると、誤った内容で発行してしまう可能性があります。過去の支払明細書をコピーして作成する場合は、発行日、対象期間、明細番号、金額の修正漏れが起こりやすい点にも注意が必要です。

テンプレート運用をする場合は、定期的に項目を見直し、税制改正や社内ルールの変更に合わせて更新することが大切です。担当者ごとに異なる形式で作成している場合は、社内で統一したフォーマットを用意すると、確認作業の負担を減らせます。

電子交付する場合は同意と保存方法に注意する

支払明細書をメールやクラウドサービスで電子交付する場合は、受領者の同意や保存方法に注意が必要です。特に給与明細書は、給与の支払いを受ける者の承諾を得たうえで、電磁的方法により提供できます。

業務委託費や外注費の支払明細書を電子データでやり取りする場合も、相手が確認しやすい形式で送付し、後から検索・保存できる状態にしておきましょう。PDFで送付する、クラウド上に保管する、発行履歴を残すなど、実務に合った方法を選ぶことが重要です。

また、電子取引に関するデータは、電子帳簿保存法の対象になる場合があります。発行日、取引先名、金額、書類種別などで検索できるように保存ルールを整えておくと、後から書類を探しやすくなります。

明細書に関するよくある質問

最後に、明細書に関してよくある疑問をまとめます。支払明細書を発行する際は、領収書や請求書との違い、再発行時の扱い、個人取引での必要性も確認しておきましょう。

明細書に収入印紙は必要?

支払明細書や請求明細書のように、支払いの内訳を示すだけの書類であれば、通常は収入印紙を貼る書類には該当しません。

ただし、明細書が領収書を兼ねており、金銭を受け取った事実を証明する内容になっている場合は注意が必要です。書類名が「明細書」であっても、実態として領収書に当たる内容であれば、印紙税の対象になる可能性があります。

判断に迷う場合は、書類のタイトルだけでなく、記載内容を確認しましょう。「領収しました」「受領しました」といった文言がある場合や、領収書兼用のフォーマットにしている場合は、印紙税の要否を確認することが大切です。

明細書と領収書を一枚にまとめてもいい?

必要事項が明確に区別・記載されていれば、明細書と領収書を一枚にまとめることは可能です。たとえば、商品やサービスの内訳を記載したうえで、代金を受領したことを示す「領収書兼明細書」として発行する方法があります。

ただし、一枚にまとめる場合は、上記の通り明細書として必要な内訳と、領収書として必要な受領事実がどちらも明確にわかるように記載する必要があります。具体的には、以下項目を記載しましょう。

- 取引内容

- 金額

- 支払日

- 受領日

- 支払方法

- 発行者名 など

また、領収書を兼ねる場合は、印紙税の対象になる可能性があります。インボイス制度に対応する場合は、書類の名称ではなく、必要事項が記載されているかも確認してください。

明細書を紛失した場合、再発行はできる?

明細書を紛失した場合、発行元に依頼すれば再発行してもらえることがありますが、再発行の可否や手続きは、発行元の運用によって異なります。

給与明細書であれば勤務先の人事・経理部門、支払明細書であれば取引先の経理担当者、請求明細書であれば請求元に問い合わせます。再発行を依頼する際は、対象期間、取引先名、支払日、金額などを伝えると確認がスムーズです。

再発行する側は、二重発行による混乱を防ぐために、再発行版であることを明記しておくと安心でしょう。電子データで交付している場合は、マイページやクラウド上から再ダウンロードできる運用にしておくと、再発行対応の負担を減らせます。

フリーランスへの支払いで明細書を出さなかった場合のリスクは?

フリーランスへの支払いで、支払明細書を出さなかったからといって、すべてのケースで直ちに違法になるとは限りません。ただし、実務上はトラブルの原因になることがあります。

特に、請求額と実際の振込額が異なる場合は注意が必要です。源泉徴収税額、振込手数料、相殺額、値引きなどが差し引かれていると、受け取った側は「なぜこの金額なのか」を確認できません。支払明細書がないと、フリーランス側の帳簿付けや確定申告にも影響する可能性があります。

支払明細書は、税務署提出用の支払調書とは別物ですが、日々の支払い内容を整理する資料として役立ちます。継続取引では、報酬額、消費税、源泉徴収税額、差引支払額を明細化し、双方が確認できる状態にしておきましょう。

個人間の取引でも明細書は必要?

個人間の取引では、支払明細書の発行が必ず必要になるわけではありません。知人同士で不用品を売買するような単発の取引では、明細書を発行しないケースもあります。

ただし、金額が大きい取引や、後から内容を確認する可能性がある取引では、簡単な明細書や受領書を残しておくと安心です。中古品の売買、個人間の業務依頼、立替金の精算などでは、取引日、内容、金額、支払方法、当事者名を記録しておくことで、後日の認識違いを防げます。

また、個人間の取引であっても、継続的に商品やサービスを販売して利益を得ている場合は、事業として扱われる可能性があります。その場合は、帳簿付けや税務処理のためにも、明細を残しておくことが大切です。

まとめ

支払明細書は、支払いの内容や内訳を相手に示すための書類です。請求書や領収書、支払調書と混同されやすいものの、発行する人や目的、役割が異なります。

業務委託費や外注費、給与、経費精算などでは、支払金額だけでなく、消費税、源泉徴収税額、振込手数料、差引支払額などを明確にしておくことが大切です。内訳を整理しておけば、取引先や従業員との認識違いを防ぎ、経理処理もスムーズになります。

支払明細書を作成する際は、請求書や契約書との整合性、税区分、電子保存の方法、テンプレートの更新状況にも注意しましょう。支払いの根拠をわかりやすく残すことで、確認作業やトラブル防止につながります。

支払明細書の扱いも含めた経理業務の効率化については、以下の資料もご覧ください。

「経理業務の効率化の解体新書!経理のリーンオペレーション」の資料ダウンロードはこちら