【経営指標解説】経理が経営指標をスピーディーに把握すべき時代 | 数値可視化しづらい費用と解決方法

更新日:2026.04.01

ー 目次 ー

経営環境の変化が激しい現代において、株主や経営層は企業の成長性や安定性を示す経営指標(例:売上高総利益率、自己資本比率など)の早期かつ正確な把握を強く求めています。これは経理部門にとって、企業の競争力維持と迅速な意思決定を支える上で喫緊の課題となっています。実際、多くの多拠点展開企業では、拠点や部門ごとに異なるフォーマットで届く膨大な量の請求書(特に通信費や水道光熱費など)の処理に追われ、その迅速な数値化が困難となり、経営指標の集計や決算業務の遅延を招いているといった課題を抱えていませんか。

本記事では、企業の羅針盤となる経営分析指標の基礎から、これまで数値化が困難であった間接費用(通信費や水道光熱費など)をスピーディーに可視化する実践的な方法、さらには一括請求の仕組みを導入することで管理会計を強化し、経営判断の質を高めるための具体的なポイントまで、網羅的に解説します。

こんな方におすすめ

- 多拠点展開企業で経費管理に課題を感じている経理・財務担当者

- 経営指標の把握・分析スピードに課題を感じ、経営判断の質を高めたい経営層・経営企画部門

この記事を読むと···

- 複雑な間接費(通信費、水道光熱費など)の迅速な可視化と正確な管理会計を実現する方法がわかります。

- 経営指標の早期把握を可能にし、企業の競争力向上と迅速な意思決定に繋がるヒントが得られます。

経営分析指標の把握が企業運営の方向性を左右する

経営分析指標を的確に把握することは、企業の将来を左右する意思決定の土台となります。昨今は株主の発言力が高まり、経営層が現状を正しく捉えたうえで戦略を打ち出す必要性が増しています。

その中で、経理部門が担う経営指標の集計・分析は、企業全体のスピード感や正確性に直結します。この章では、以下の点について整理します。

- 株主から求められる経営指標の厳格化

- 経理部門による指標把握が経営戦略を導く

- 経営指標の迅速な把握が重要となる背景

株主から求められる経営指標の厳格化

近年は株主が経営の透明性や数字の根拠をより強く求める傾向が鮮明です。株主は経営指標の詳細な確認を通じて、企業の財務状況や改善の余地について積極的に意見を述べる場面が増えています。

そのため、企業は売上高や営業利益、純資産などの指標を正確かつタイムリーに提示する責務があります。経営層のみならず、現場の管理職や経理担当者も指標の意味や改善策を理解し、株主からの指摘に迅速に対応できる体制が不可欠となっています。

経理部門による指標把握が経営戦略を導く

経営指標を集計・分析する主な役割は経理部門が担っています。売上高や経常利益、売掛金、手形などの数値を集約し、これらのデータを活用し、経営陣は今後の戦略や具体的な施策を検討します。

経理部門が数字の意味や背景を深く理解し、経営層や経営企画部門に的確な情報を提供することで、企業の進むべき方向性がより明確になります。指標の早期把握は、戦略立案の迅速化と精度向上につながる重要な要素です。

経営指標の迅速な把握が重要となる背景

経営環境の変化が激しい現代では、従来よりも素早い経営判断が求められています。会計システムの進化で多くの指標は自動的に算出されますが、現場の請求書処理やデータ収集が遅れることで、経営指標の確定も遅れがちです。

特に多拠点展開や部門数の多い企業では、各拠点から集まる証憑や請求書の処理が遅れることで、経営指標の集計が後ろ倒しになり、迅速な現状把握が難しくなるケースが多く見受けられます。このため、経理部門の業務プロセス見直しや、集計業務の効率化が急務となっています。

代表的な経営分析指標の種類

経営分析指標は、企業の経営状態を多角的に評価するために不可欠なものです。この章では、特に経理部門が押さえておきたい主要な指標を「利益を生み出す力」「効率性」「財務の安定性」という3つの観点から整理します。

それぞれの指標が何を示し、どのような計算式で求めるのかを明確にすることで、日々の業務の中で数値の意味を正しく理解し、経営判断や会計報告に活かせる力を身につけられます。各指標の特徴や具体的な分析ポイントとして、以下を見ていきましょう。

- 利益を生み出す力を測る指標

- 効率性を評価する指標

- 財務の安定性を確認する指標

利益を生み出す力を測る指標

利益を生み出す力を示す指標は、企業がどれだけ効率的に利益を生み出しているかを評価するためのものです。主な指標には総資本経常利益率、自己資本経常利益率、売上高総利益率、売上高営業利益率などがあります。

これらは、それぞれ総資本や自己資本、売上高に対する利益の割合を示し、これらの指標を用いることで、自社の利益の生み出し方や収益の仕組みを客観的に分析できます。

|

指標名 |

意味・分析ポイント |

計算式 |

単位 |

|---|---|---|---|

|

総資本経常利益率 |

全体の資産を使ってどれだけ経常利益を出せたか |

(経常利益 ÷ 資産合計)×100 |

% |

|

自己資本経常利益率 |

自己資本を使ってどれだけ利益を出せたか |

(経常利益 ÷ 自己資本)×100 |

% |

|

売上高総利益率 |

売上高に対して粗利益をどれだけ稼げたか |

(売上総利益 ÷ 売上高)×100 |

% |

|

売上高営業利益率 |

売上高に対して営業利益をどれだけ稼げたか |

(営業利益 ÷ 売上高)×100 |

% |

経営戦略の立案や収益改善策の検討時に、これらの数値をもとに、現状の課題を特定したり、今後の収益目標を具体的に設定する際の指針となります。

効率性を評価する指標

効率性を示す指標は、人材や設備などのリソースが、どの程度業績向上に結びついているかを数値で評価します。従業員一人あたり売上高や経常利益など、人の働きがどの程度企業業績に貢献しているかを具体的に数値で把握できるため、組織や業務の効率化を進めるうえで重要です。

|

指標名 |

意味・分析ポイント |

計算式 |

単位 |

|---|---|---|---|

|

従業員一人あたり売上高 |

従業員一人がどれだけ売上を出したか |

売上高 ÷ 期末従業員数 |

円/人等 |

|

従業員一人あたり経常利益 |

従業員一人がどれだけ経常利益を出したか |

経常利益 ÷ 期末従業員数 |

円/人等 |

この指標によって、従業員一人ひとりの業績貢献度や、部署ごとの生産効率を明確に把握できるようになります。

財務の安定性を確認する指標

財務の安定性を示す指標は、企業が取引先や金融機関から信頼を得て、安定した資金運用を継続できるかどうかを評価する指標です。自己資本比率、流動比率、固定長期適合率などが代表的で、資本構成や資金の回転状況、借入状況などから経営の安定性を評価します。

|

指標名 |

意味・分析ポイント |

計算式 |

単位 |

|---|---|---|---|

|

自己資本比率 |

自社の資本が資産全体のうちどれだけを占めているかの割合 |

(純資産合計 ÷ 資産合計)×100 |

% |

|

流動比率 |

流動資産が流動負債に対しどれだけあるか、短期で支払能力がどれだけあるか |

(流動資産 ÷ 流動負債)×100 |

% |

|

固定長期適合率 |

固定資産が自己資本と長期借入金でどれだけ賄われているか |

(固定資産 ÷(自己資本+固定負債))×100 |

% |

|

借入金月商倍率 |

毎月の売上高に対して借入金の割合がどれだけあるか |

借入金 ÷ 月商(毎月の売上高) |

倍 |

これらの指標を定期的に確認することで、資金ショートのリスクを回避したり、財務基盤の強化に役立つ施策を講じることが可能です。

経緯指標をスピーディーに可視化するための実務課題

経営環境の変化が激しい中で、経営指標や収支の現状を素早く把握することは、経営陣や経理部門にとって欠かせない課題です。実際の現場では、請求書処理やデータ集約の遅れが指標の算出タイミングに直結し、経営判断の遅延要因となっています。

この章では、以下の点を中心に、経営指標の迅速な可視化につなげる実践的なアプローチを提示します。

- 指標の迅速な可視化で現状を正確に把握する

- 部門・セグメント別の管理会計徹底

- 多拠点展開企業が抱える経営指標把握の課題

経営判断の質とスピードを高めたい企業様にとって、ここで紹介するポイントは次のアクションの基礎となるはずです。

指標の迅速な可視化で現状を正確に把握する

経営指標をリアルタイムで把握できる仕組みが整うことで、迅速な戦略立案や柔軟な経営対応が可能となります。たとえば売上高営業利益率や自己資本比率などの指標は、迅速に集計することで自社の現在地を正確に認識でき、次の一手を的確に選択できます。

しかし現場では、請求書の到着や入力作業が分散・遅延し、数値集計に時間を要するケースが目立ちます。これが意思決定のスピードを阻害し、経営の柔軟性を損なう要因となります。

請求関連情報を一元化し、必要なデータをリアルタイムに集約できる仕組みを持つことで、経営指標の集計や分析が迅速かつ正確に行えるようになり、経営層への報告や意思決定のスピードが大幅にアップします。現状把握の遅れをなくすことが、次の経営行動の質を左右します。

部門・セグメント別の管理会計徹底

事業部や製品ごと、拠点単位で経費や収益を切り分け、細かく管理会計を行うことは、経営資源を効率よく振り分けたり、各部門の業績を明確に評価するための基盤となります。たとえば部門別配賦の機能を活用すれば、各部門の実績に基づいた経費管理が可能となり、どの部門がどれだけ利益貢献しているかをすぐに確認できます。

これは、経営指標を構成する「営業利益」「部門別利益」などの算出に不可欠です。請求書処理を効率化し、部門ごとの費用を自動的に集計できる仕組みが整えば、管理会計の精度や運用レベルが向上します。

経営判断の根拠となるデータを部門単位で即時に把握できる体制は、結果として、企業全体のパフォーマンス向上や市場での優位性確立にも寄与します。

多拠点展開企業が抱える経営指標把握の課題

支店や工場、店舗など複数拠点を展開する企業では、請求書が各拠点へ個別に届くことが多く、現場での受領・仕訳・本社への連携プロセスが煩雑です。たとえば、ある拠点からの水道光熱費や通信費の請求書提出が遅れるだけで、全社集計が滞り、営業利益や販管費の確定が遅延します。

これにより、経営指標の集計や決算作業が遅れることで、経営企画部門や経営層がタイムリーに意思決定できなくなるリスクが高まります。こうしたボトルネックは、手作業での証憑回収や、拠点ごとに異なるフォーマット・支払方法の存在に起因しているため、情報の一元化や請求書の集約が課題解決のカギとなります。

迅速な数値把握を実現するためには、拠点分散の影響を受けない管理体制への転換が求められています。

このような現場の問題を解消し、経営指標をスピーディーに可視化したいとお考えの場合は、請求書処理の一括化や電子化による業務プロセスの見直しをご検討ください。

業務効率化によって経営指標の算出と管理会計の精度向上が両立できることを実感いただけるはずです。経理業務の効率化と経営判断の高度化を両立させるためにも、現状の課題を明確にし、最適な業務改善策の導入を検討されることを推奨します。

経営指標化しづらい代表例:通信費・水道光熱費

通信費や水道光熱費といった間接費用は、複数拠点や事業所を持つ企業ほど経営指標への反映が難しい費用です。その理由は、請求書が拠点ごとに異なる形式で届き、紙と電子が混在していたり、請求内容の確認や仕訳入力が拠点数に比例して膨大になるためです。

さらに、新たなインボイス制度の導入によって、証憑が適格請求書であるかの確認や消費税区分の把握も必要となり、事務負担が増しています。これらの要因が、迅速かつ正確に経営指標へ反映することの大きな障壁となっています。具体的な課題と現場で起きている問題、そして仕組み化による解決方法については、以下で解説します。

- 通信費や水道光熱費の把握が難しい要因

- インボイス制度対応における課題

- 仕組み化による課題解決の方法

通信費や水道光熱費の把握が難しい要因

通信費や水道光熱費の管理が特に困難になる主要な理由は、事業所や拠点ごとに請求書のフォーマットがバラバラで、紙と電子が混在し、受領・仕訳・支払のプロセスが煩雑になるためです。たとえば、100拠点の企業で請求書が拠点ごとに届く場合、請求内容の目視確認や、請求書ごとの仕訳入力が必然的に100件発生します。

これに伴い、部門ごとの費用配分や経費集計も難易度が上がり、経営指標への反映が遅れる要因となります。請求書の回収やデータ化の遅延が、営業利益や販管費の計上タイミングに直接影響し、経営分析指標の早期把握を妨げる結果につながります。

関連記事:【科目解説】経理部の共通教科書──通信費の定義・仕訳・部門別配賦をまとめて習得

インボイス制度対応における課題

インボイス制度の開始により、通信費や水道光熱費の請求書についても適格請求書であるかどうかの確認が必須となりました。しかし、拠点ごとに異なるサプライヤーから請求書が届くため、届いた証憑が適格請求書かどうかを一つ一つ確認する必要が生じます。

また、紙や電子、現地検針票など証憑の形態も多様化しており、消費税区分の把握や電子帳簿保存法対応のための保管も煩雑です。こうした複雑な事務処理は、経理担当者の負荷を増大させ、経営指標の正確な算出やタイムリーな報告を阻害する要因となっています。

関連記事:【2026年10月から変更】80%仕入税額控除は26年9月まで!仕入れ事業者が多い卸売業と小売業がインボイス対応を見直すべき理由

仕組み化による課題解決の方法

これらの課題を抜本的に解消する方法としては、請求書フォーマットの統一や電子化、一括でのデータ化といった仕組み化が有効です。請求書を一枚にまとめて電子化することで、受領・仕訳・支払・保管といった各プロセスを大幅に簡素化できます。

さらに、適格請求書の要件判定を自動化し、費用データの集約・部門別の経費把握を進めることで、管理会計上も正確な数値の可視化が可能になります。このように業務フローを標準化・自動化することで、経営指標の早期把握や経営戦略の迅速な意思決定へとつなげることができます。

構造的な解決策:データを"集める"仕組みを持つ

経営指標をスピーディーに把握し、迅速な経営判断を行うためには、費用の見える化と管理会計の精度向上が不可欠です。特に通信費や水道光熱費など、従来は拠点や部門ごとに異なる形で請求が発生しやすい費用項目は、配賦や集計に多くの手間がかかっていました。

その結果、正確な部門別経費の把握や、経営指標への反映が遅れることが経営側の意思決定スピードを阻害してきました。一括請求による請求書の集約やデータ化は、こうした課題を解消し、管理会計を強化する具体策となります。

以下では、次の4つの観点から、その効果を明らかにします。

- 部門別配賦費用のデータ化で正確な管理会計

- 請求書一通化による迅速な数値把握

- インボイス制度の運用効率化

- 特定科目に絞った一括請求サービスで実現

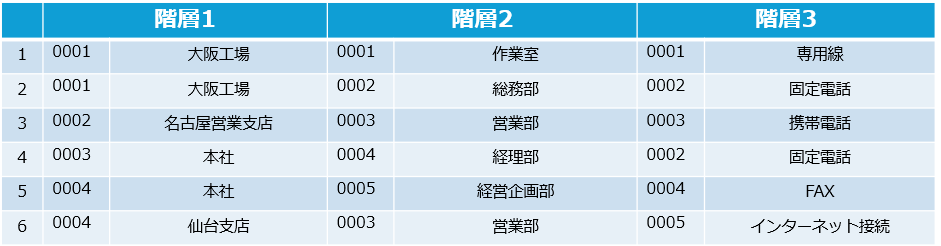

部門別配賦費用のデータ化で正確な管理会計

多拠点を持つ企業では、各拠点で発生する通信費や水道光熱費の請求がバラバラに届き、部門ごとに費用を割り振る作業に多くの時間が費やされてきました。一括請求の仕組みを活用すると、請求明細に利用部門の設定が可能となり、部門ごとに費用を集計したデータを自動で受け取ることができます。

これにより、原価計算上必要となる製造間接費や販管費の部門別集計がスムーズに行え、正確な管理会計が実現します。実際に製造業の現場では、電話番号や拠点単位で異なる利用明細を取りまとめ、部門別に配賦したデータとして受領することで、費用配賦の正確性と作業効率が大幅に向上した事例もあります。

■通信費の部門別配賦データ例

請求書一通化による迅速な数値把握

通信費や水道光熱費の請求は、紙・電子が混在し、到着日やフォーマットもバラバラになりがちです。本社経理部門がすべての拠点から請求書を回収してデータ入力する作業には多大な工数が発生し、処理の遅延は経営指標への反映を遅らせる要因となっていました。

一括請求の仕組みを導入すると、毎月1通の電子請求書としてすべての費用情報が集約されるため、受取・入力・承認の手続きが劇的に簡素化します。これにより、経理担当者は月次や四半期ごとの経営指標をタイムリーに集計し、経営層への報告や戦略立案へ迅速につなげることが可能になります。

また、データ化された利用明細はそのまま管理会計や予実管理にも連動できるため、現場と経理部門の連携も強化されます。

インボイス制度の運用効率化

インボイス制度のもとでは、適格請求書の受領・管理が求められ、法令対応のための追加業務が経理部門に発生しています。拠点ごとに異なるサプライヤーや請求書フォーマットが存在する場合、適格請求書の判定や消費税区分の確認に手間がかかり、経理担当者の負担が増大します。

一括請求サービスでは、通信費の場合は適格請求書の発行が自動化され、水道・電気・ガスなども要件判定を簡素に行える仕組みが整っています。その結果、消費税区分の明確化や電子帳簿保存法対応の電子保管も効率的に実現し、法令対応業務の負荷が軽減します。

これにより、経理部門は本来注力すべき経営指標の集計や分析業務にリソースを集中できる環境が整います。

一括請求による経営指標の可視化と管理会計強化

経営指標を迅速かつ正確に可視化するには、請求処理の効率化が欠かせません。特に通信費や水道光熱費は拠点ごとに異なる請求書が届くため、経理部門では集計や配賦の作業負担が大きく、経営指標への反映に時間がかかります。

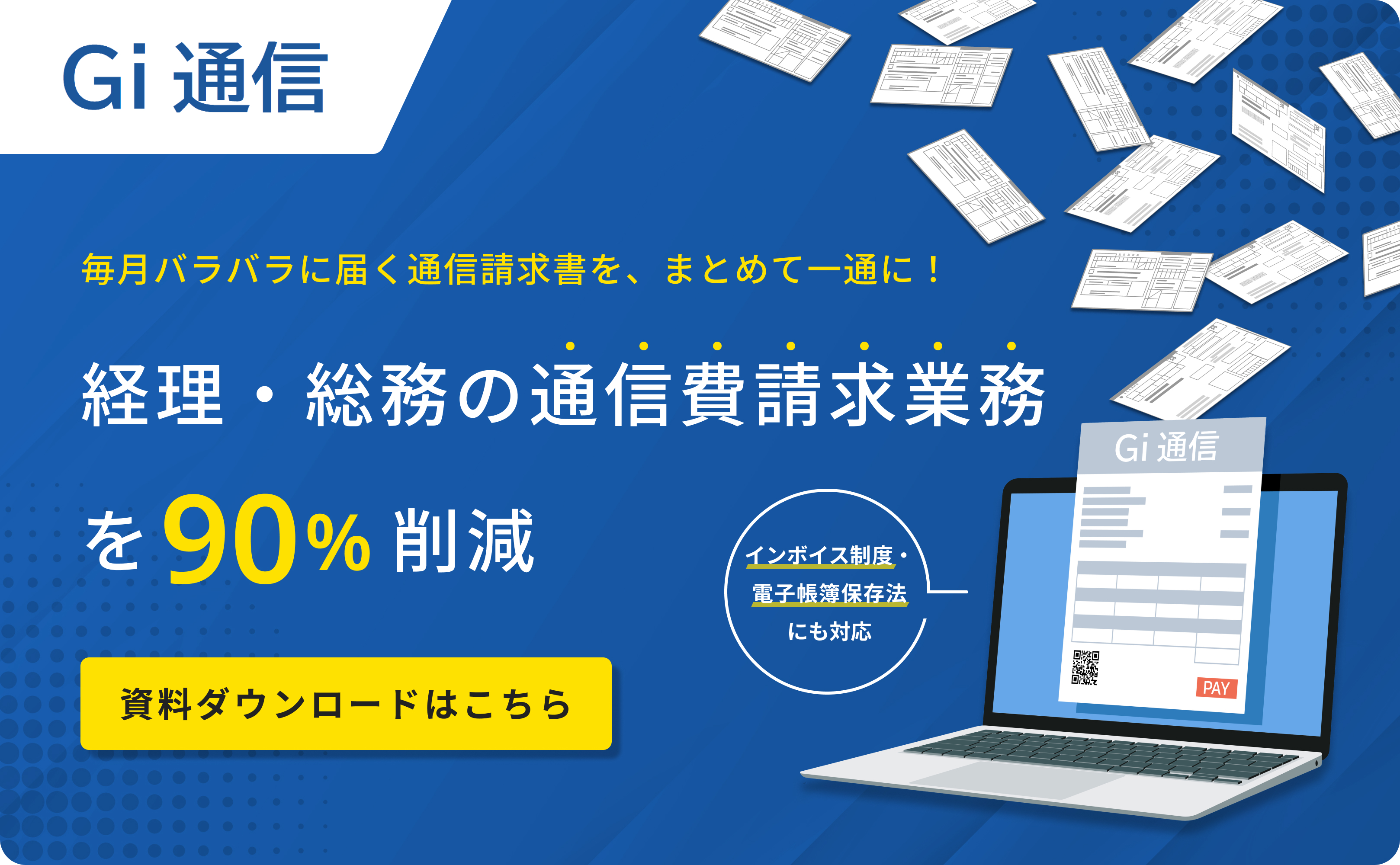

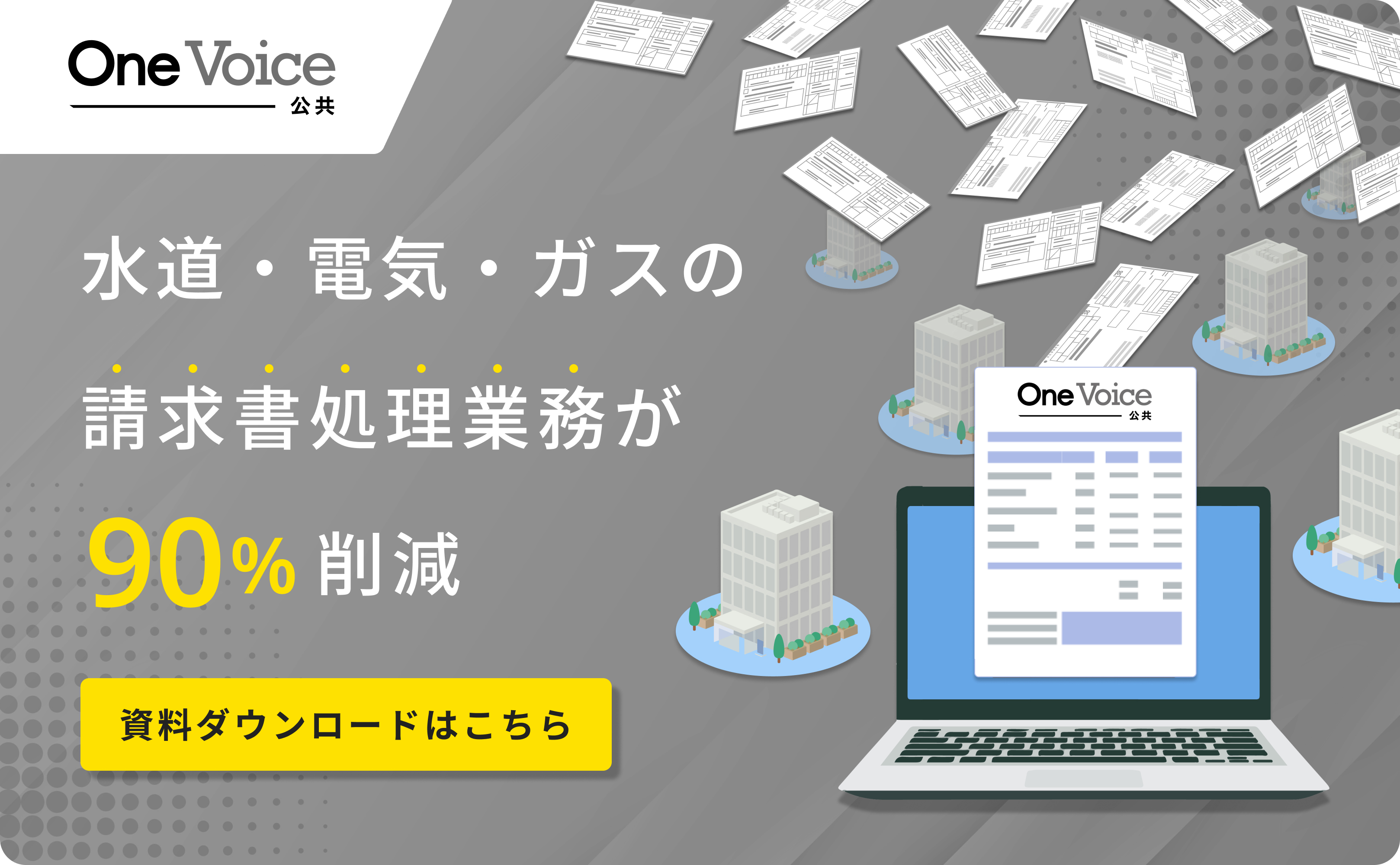

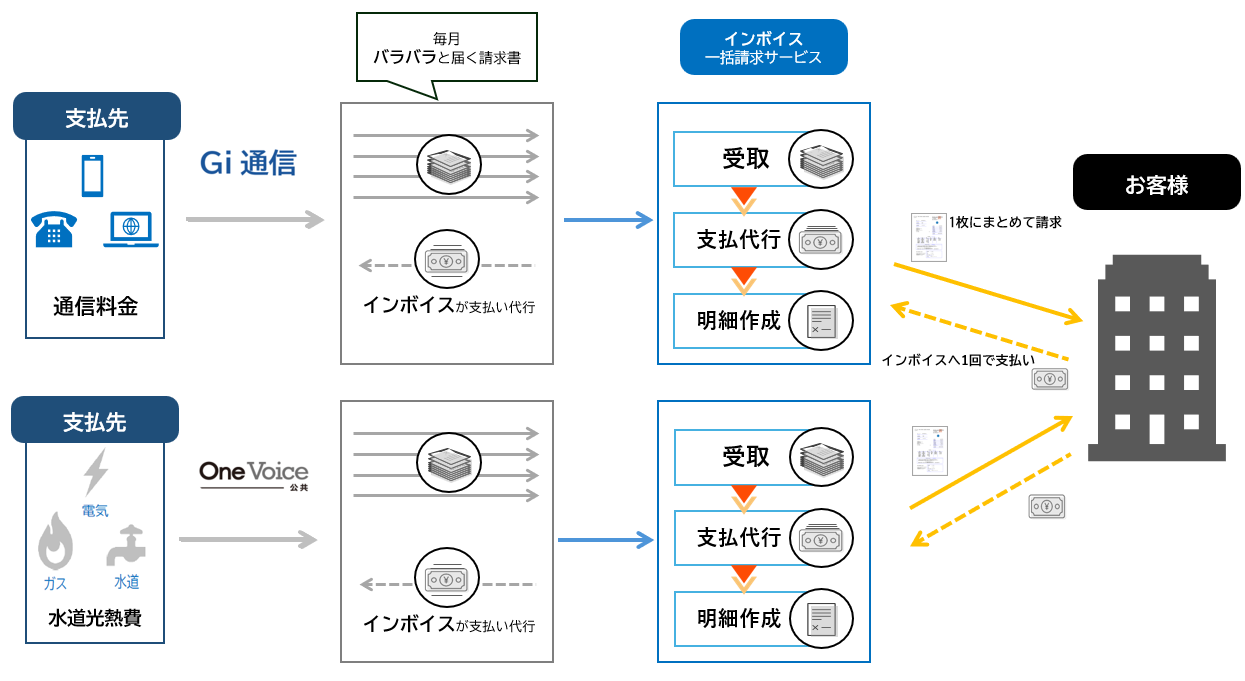

こうした課題に対し、一括請求の仕組みの導入は、業務工数の削減だけでなく、管理会計の強化にもつながります。ここでは、実際にインボイスが通信費と水道光熱費に絞った一括請求サービス「Gi通信」や「One Voice公共」利用することで、費用管理における具体的な改善ポイントを解説します。

- Gi通信:通信費

通信費の管理では、各拠点や事業所ごとに異なるフォーマットや支払方法の請求書が届くことが多く、集計や仕訳入力に手間がかかるのが現状です。Gi通信を活用すると、紙や電子など複数の形式で届いていた請求書が、電子化された一つのフォーマットでまとめて管理できるようになります。

これにより、毎月の受取や支払作業が一度で済み、社内申請や承認も一回で完了します。また、利用部門ごとに費用を集計できるため、部門別での経費把握や配賦が格段に容易になります。

通信費の利用状況も自動で分析されるため、高額請求やコスト削減の余地をタイムリーに把握できる点も大きな利点です。結果として、請求書処理から経営指標への反映までの時間短縮が実現し、経営層への迅速なレポーティングが可能となります。

- One Voice公共:水道光熱費

水道・電気・ガスといった公共料金は、全国に拠点を持つ企業ほど請求書の管理が煩雑になりがちです。One Voice公共では、多様な事業者から届く請求書を一元的に電子化し、月1回の支払いに集約できます。

これにより、経理や総務部門が直面しがちな受取漏れや入力ミス、支払遅延といったリスクが大きく低減します。さらに、部門や拠点ごとの利用明細もデータ化されるため、会計システムへの連携や管理会計での集計も効率良く進められます。

電子帳簿保存法への対応や、複数の事業者や自治体への請求にも柔軟に対応可能なため、全国展開企業でも安心して利用できます。こうした仕組みにより、公共料金の正確な把握と経営指標への迅速な反映が可能となり、経営判断のスピードアップに直結します。

まとめ

経営指標の迅速な把握は、企業が競争力を高め、最適な経営判断を下すために欠かせません。特に、通信費や水道光熱費のように拠点ごとに請求書が分散しやすい費用は、従来の手作業や目視による管理では集計や仕訳に時間がかかり、経営数値の可視化が遅れる原因となります。

このような状況では、現場から経営層までの情報連携も滞りがちになり、経営戦略のスピード感を損なうことが少なくありません。そこで、電子化や一括管理といった業務基盤の見直しが、経理部門の作業効率化だけでなく、事業全体の経営指標把握スピード向上にも直結します。

実際に、部門別配賦や請求書の一元化を導入した企業では、支払業務や管理会計の精度が向上し、経営判断の迅速化を実現しています。経営指標をタイムリーに把握するための手段として、業務の仕組み化や一括請求による効率化は非常に有効です。

経理業務の負担軽減と経営判断のスピードアップを両立させたい場合は、こうしたサービスを活用することで、現場の悩みを根本から解消し、企業全体の経営力向上を図ることができます。自社の現状に課題を感じている場合は、ぜひ一度ご相談ください。

経営指標をスピーディーに把握する重要性とサービス活用のすすめ

企業の経営環境が変化する中で、経営指標の早期把握は意思決定の精度を高める上で不可欠です。たとえば、売上高総利益率や自己資本比率といった主要指標は、集計の遅れが経営計画全体に影響を及ぼします。

特に、拠点が多い企業では請求書の仕分けや経費の集計作業が煩雑化し、部門ごとの費用集計やインボイス制度への対応など、実務上の負担も課題となります。このような状況を解決するため、一括請求の仕組み活用による請求書の電子化や業務プロセスの統一は、費用の可視化を飛躍的に高め、管理会計の質を向上させます。

すでに導入した企業では、経理部門の作業時間削減だけでなく、支払遅延やヒューマンエラーの防止、拠点ごとのデータ集計の効率化といった効果が現れています。経営指標の把握をよりスピーディーかつ正確に行うためにも、こうした仕組み化を検討する価値があります。

今後の経理業務と経営管理の課題解決に向け、まずは現状の業務フローを見直し、サービス導入を選択肢のひとつとしてご検討ください。