領収書の必要事項とは?発行時のポイントや受領時の注意点も解説

更新日:2026.04.01

ー 目次 ー

ビジネスの現場で日常的に発行・受領する「領収書」ですが、実際には正しい書き方や必要事項を曖昧なまま運用しているケースも少なくありません。

領収書の記載漏れや誤記は「経費が認められない」「税務調査で指摘される」「取引先とトラブルになる」といったリスクにつながる可能性があります。

この記事では、領収書に必ず記載すべき項目や発行時の注意点、受領する際にチェックすべきポイントまでわかりやすく解説します。初めて確定申告を行う人でも安心して実務に活かせる内容をまとめているため、正しい知識を身につけたい方はぜひ参考にしてください。

領収書に記載が必要な事項

領収書に必ず盛り込むべき6つの基本事項を紹介します。その上でインボイス対応として必要な情報も整理していきましょう。まずは次の項目を押さえておくと、税務リスクの軽減にもつながります。

- 取引年月日

- 宛名(受領者名)

- 発行者の氏名または名称

- 取引金額

- 但し書き

- 金額の内訳(税率)

それぞれの項目について詳しく解説します。

取引年月日

取引年月日は、実際に金銭の授受が行われた日を示す必須項目です。経費計上のタイミングや仕入税額控除の判断に使われるため、税務調査でも必ず確認されます。西暦または和暦のいずれかを使用して、「2024年11月25日」「令和6年11月25日」のように省略せずに記載します。

注意点は「発行日ではなく、支払日を記載する」という点です。支払日と発行日がずれているケースは珍しくないため、この点を誤ると後日トラブルにつながる可能性があります。

宛名(受領者名)

宛名は、誰が支払ったのかを明確にするための項目です。法人なら「株式会社〇〇 御中」のように正式名称と敬称を付け、個人なら「山田太郎 様」と記載しましょう。宛名が空欄のまま、あるいは「上様」だけになっていると、支払い主体が曖昧になり経費として認められない可能性があります。

ただし、小売店・飲食店・タクシー会社などでは「簡易インボイス」と呼ばれる仕組みを利用可能です。簡易インボイスとは、通常のインボイス(適格請求書)よりも記載項目が少なくても認められる簡略版の請求書のことです。この仕組みを使う場合は、通常のインボイスと異なり、宛名を省略しても差し支えないケースがあります。

それでも、受け取る側は自社名や担当者名が正しく記載されているか必ず確認する姿勢が重要です。書き間違いがあると正式な証拠書類として扱えない可能性があるため、その場で訂正を依頼し、正しい内容の請求書を受け取るようにしましょう。

【関連記事】領収書は上様で大丈夫?基本の5つの項目・書き方・保管方法を徹底解説 | 請求ABC

発行者の氏名または名称

発行者の氏名または名称は、領収書を発行した事業者を特定するための情報です。事業者名だけでも最低限の要件は満たしますが、住所や電話番号が併記されていると、後日確認が必要になった際もスムーズです。

加えて、インボイス制度では「登録番号(T+13桁)」の記載が求められています。登録番号が抜けていると仕入税額控除の対象にならないため、必ず記載しましょう。

取引金額

取引金額は、消費税を含む総額を記載します。不正防止の観点から、金額の前に「¥」や「金」を付け、後ろに「-」「也」「※」などを付ける方法が広く使われています。 また「¥53,900-」のように3桁区切りで表記すると読み間違いを防ぐことが可能です。

但し書き

但し書きは、何に対して支払ったのかを示す項目です。曖昧な「お品代として」では内容がわからず、経費として認められないケースもあります。そのため、品目・用途・数量などがわかる形で、具体的に記載することが大切です。

例として「コピー用紙・インクカートリッジ代として」「株式会社〇〇様との会議費(4名)」などの書き方が適切です。受け取った際、但し書きの内容が曖昧であればすぐに修正を依頼しましょう。

金額の内訳(税率)

金額の内訳(税率)は、インボイス制度で追加された重要項目です。標準税率10%と軽減税率8%を分け、それぞれの合計額と消費税額を記載します。金額の内訳がない領収書では、買手側が仕入税額控除を受けられなくなるため要注意です。

簡易インボイスを発行できる業種であれば、税率または税額のどちらか一方の記載でも要件を満たせます。

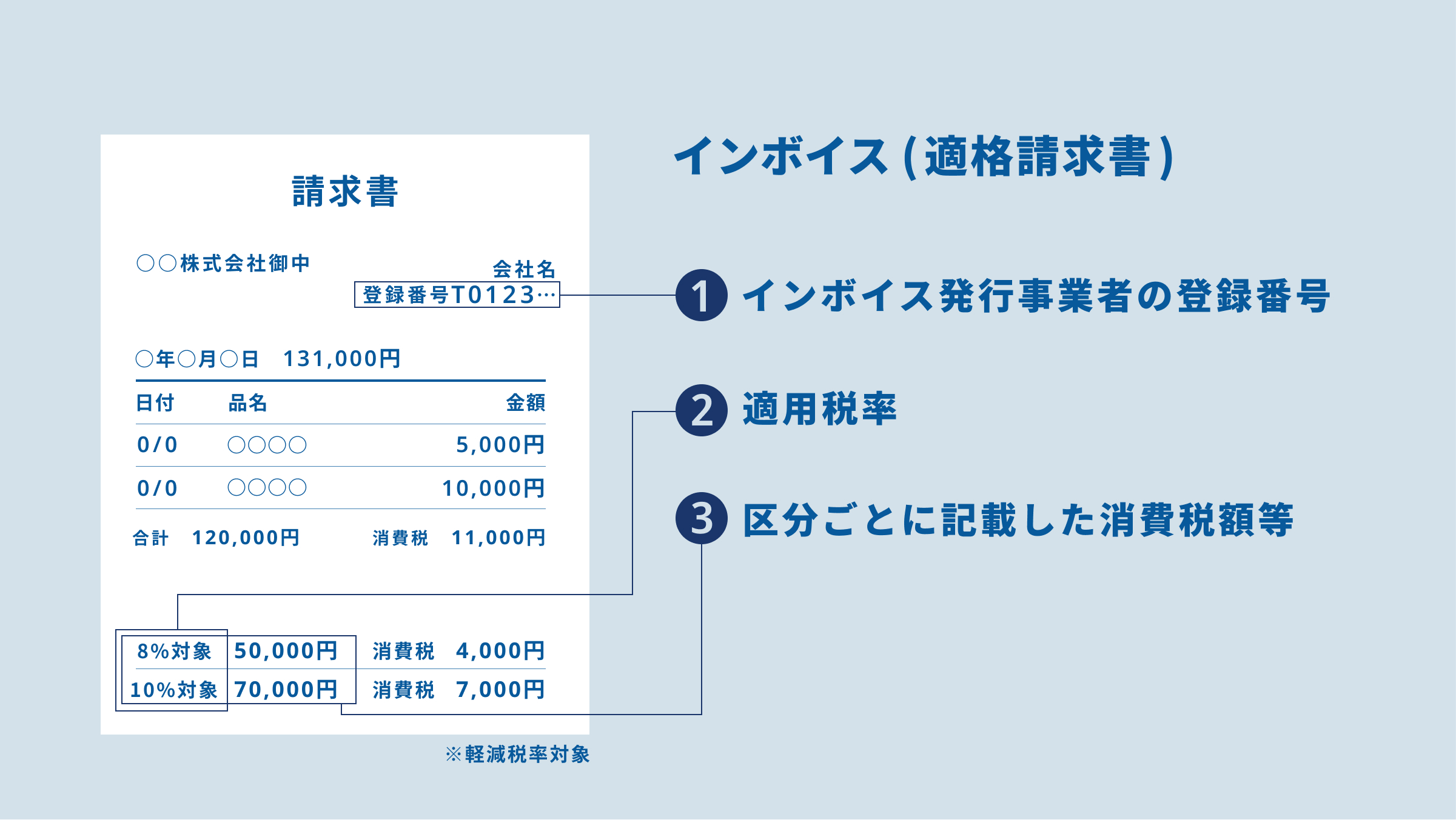

領収書を適格請求書(インボイス)として発行する場合の必要事項

インボイス制度の開始により、領収書を適格請求書として扱うには通常の記載事項に加えて、いくつかの要件を満たす必要があります。これらが不足していると、買手側が仕入税額控除を受けられなくなり、実務上の不利益につながります。

領収書を適格請求書(インボイス)として機能させるためには、以下の3つの項目を必ず記載しましょう。

- インボイス発行事業者の登録番号

- 適用税率

- 区分ごとに記載した消費税額等

インボイス発行事業者の登録番号

適格請求書を発行する場合は、「T」で始まる13桁の登録番号を必ず記載します。登録番号とは国税庁に登録された事業者であることを示す識別番号で、国税庁の公表サイトで確認が可能です。

登録番号が記載されていない領収書は適格請求書とみなされず、買手側が仕入税額控除を受けられないため、取引先の負担が増え、信用問題に発展することもあります。

登録番号は「登録番号:T1234567890123」のように発行者情報の近くへ明確に示します。なお、免税事業者から受け取る領収書は登録番号が付かず、原則として控除対象外です。発行側は領収書テンプレートや会計ソフトへ登録番号を組み込んでおくと記載漏れを防げます。

適用税率

適格請求書では、取引に適用される税率を明示することが必須です。2025年時点では標準税率10%と軽減税率8%が併存しているため、どの品目にどの税率を適用したのかがわからないと買手は正確に仕入税額控除を行えません。

単一税率なら「消費税(10%):3,000円」のように記載します。複数税率が混在する場合は「弁当10個(軽減税率8%):10,800円」「飲料(標準税率10%):1,100円」のように品目ごとに区分します。

なお、飲食店・小売店・タクシー会社等、簡易インボイスを発行できる業種では、税率または税額のいずれか一方の記載でも要件を満たすことが可能です。商品やサービスごとに税率を管理し、発行時に誤りが出ないよう注意しましょう。自社が該当するかどうか迷う場合は、顧問税理士や税務署に一度確認しておくことをおすすめします。

区分ごとに記載した消費税額等

適格請求書では、税率ごとに分けた消費税額を個別に記載する必要があります。標準税率10%対象と軽減税率8%対象の取引がある場合は、それぞれの消費税額を明示しなければなりません。区分ごとの税額の記載がない領収書では買手側が仕入税額控除を受けられず、実務上大きな支障が生じます。

消費税額は税率ごとの取引金額合計に対して計算します。実際の請求書への記載例は以下のとおりです。

|

10%対象:30,000円(税抜) |

消費税:3,000円 |

|

8%対象:10,000円(税抜) |

消費税:800円 |

税込表記の場合でも「10%対象:33,000円(うち消費税額 3,000円)」のように消費税額を明確にします。端数処理は税率区分ごとの合計に対して1回だけ行うことが原則であり、個別明細で端数処理してしまうと不整合が生じる可能性があります。

領収書を発行する際の確認ポイント

領収書は一度発行すると訂正が難しいため、発行前の最終チェックが重要です。記載漏れや誤りがあると、受領者が経費として処理できず、税務調査で問題になる可能性があります。ここでは、領収書の発行者が必ず確認すべきポイントを整理します。

必要項目の記載漏れがないか確認する

領収書を発行する前には、取引年月日、宛名、発行者情報、取引金額、但し書き、税率内訳の6つが正しく記載されているか確認します。インボイスとして発行する場合は、登録番号、適用税率、税率ごとの消費税額の3項目も追加で必要です。

必要項目が欠けた領収書は経費として認められない可能性があり、インボイス対応が不十分な場合は買手側が仕入税額控除を受けられなくなります。原則として一度発行した領収書の訂正はできず、再発行が推奨される点に留意が必要です。

手書きの領収書では、但し書きの空欄や「お品代」のまま発行してしまうケース、登録番号の書き忘れ、複数税率の区分漏れが起こりやすいため注意しましょう。そのため、チェックリストを用意して複数人で確認する体制を整えると安心です。 可能であれば、必須項目を自動でチェックできるクラウド請求書サービスの利用を検討すると記載漏れを減らせるでしょう。

押印は原則不要だが慣習に従う

法律上、領収書に押印は不要です。インボイス制度でも押印の有無は要件に含まれず、押印がなくても領収書としての効力は変わりません。ただし日本の商習慣では、押印があると信頼性が高まると考えられており、特に高額取引や伝統的な業界では押印を求められることがあります。

電子領収書の普及により押印なしが増えていますが、紙の領収書に収入印紙を貼付する場合の「消印」は法的義務です。消印がないと納税したことにならず、税務調査で指摘されます。

消印は、収入印紙と領収書本体にまたがるように押印または署名をする必要があります。

押印の扱いは取引先の慣習に合わせて判断し、新規取引先については初回の段階で押印の要否を確認しておくとスムーズです。社内ルールとして、一定額以上の領収書には押印する方針を設けておく方法もあります。

課税文書にあたる場合は収入印紙を貼り付ける

紙の領収書で受取金額が税抜5万円以上の場合、印紙税法上の課税文書に該当し、収入印紙の貼付と消印が必要です。金銭の受取を証明する書類は課税文書とされており、領収書もこの対象に含まれます。税抜5万円未満であれば印紙税は不要です。

判定は原則として税抜金額で行うため、領収書に消費税額が明確に区分記載されている必要があります。区分記載がない場合は税込金額で判定されます。たとえば税込53,900円で消費税4,900円と明記されていれば税抜49,000円となり印紙は不要ですが、消費税額の記載がなければ税込金額で判定され、印紙が必要です。

収入印紙に消印がなければ納税した扱いにならず、税務調査で見つかると本来税額の3倍の過怠税が発生します。自主申告した場合は1.1倍に軽減されますが、負担は大きくなります。

なお、電子領収書は印紙税の対象外です。PDF発行へ切り替えることで印紙税コストを削減できるため、発行枚数が多い事業者は電子化を検討すると効果的です。

【関連記事】領収書の収入印紙とは|貼り忘れたらどうなる?貼り方や印紙代、消印方法などを合わせて紹介 | 請求ABC

領収書を受領する場合の注意点

領収書は経費精算や確定申告に欠かせない証憑書類です。受領方法や保管方法を誤ると、税務調査で経費として認められないことがあります。ここでは、受領時に押さえておくべきポイントを整理します。

レシートで代用する場合は用途や勘定科目を記載する

レシートは領収書と同等の証憑能力を持ち、経費精算でも問題なく使用可能です。レシートには購入品目・数量・単価・税率などが自動印字されており、手書き領収書より改ざんが難しいため、税務調査でも信頼性が高いとされます。

ただし、レシートだけでは用途がわからないため、事業利用であることを証明する目的で余白に使用目的や勘定科目を記載することがおすすめです。「〇〇社との打合せ(会議費)」「事務所用備品(消耗品費)」などを裏面に書いておくと後で確認しやすくなります。

複数品目がある場合は事業用の品目に印をつけて仕分けし、プライベートな支出と混在させない工夫が必要です。

【関連記事】レシートと領収書の違いとは?インボイス制度下での違いや記載事項の異なる点を解説。

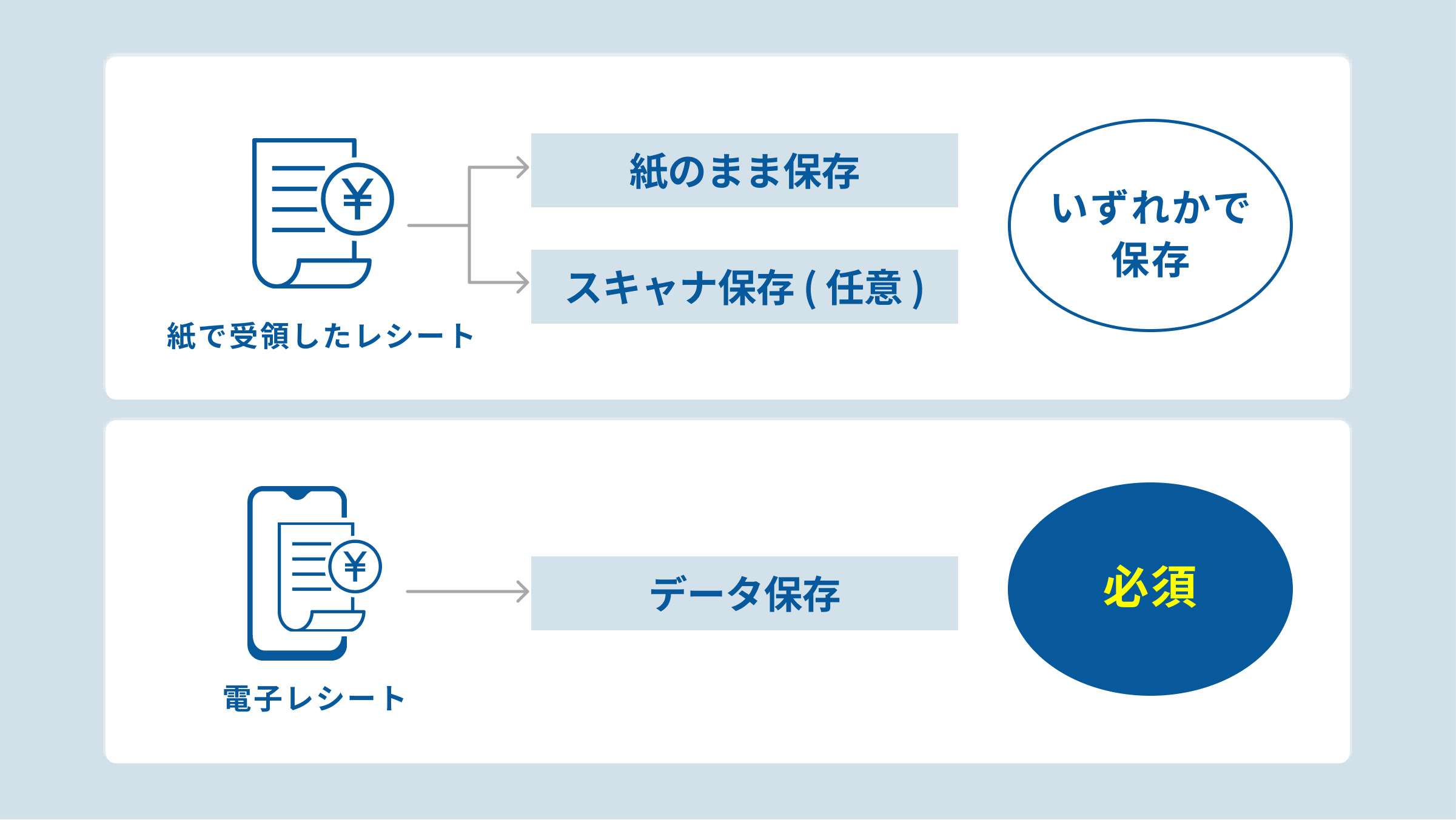

電子データの領収書はデータのまま保管する

メールで受信するPDF領収書や、Webからダウンロードする電子領収書は、紙へ印刷して保管する方法が認められていません。電子帳簿保存法の改正により、電子取引データは電子のまま保存することが義務になっています。

保存には、真実性・可視性・検索性の3要件を満たす必要があります。たとえば、タイムスタンプ付与や改ざん防止システムの利用、あるいは訂正削除の防止規程の整備で真実性を確保しましょう。税務調査に備えてデータをすぐに画面表示・印刷できる環境を整えること、取引年月日・金額・取引先名の3項目で検索できる状態を用意することも求められます。

管理が複雑なため、電子帳簿保存法に対応したクラウド会計サービスの利用が現実的です。PDFをアップロードするだけで必要要件を満たせる仕組みが整っているため、個人事業主でも負担を軽減できます。

領収書がもらえない場合は出金伝票で管理する

自動販売機の飲料代、割り勘の飲食費、交通系ICカードの利用など、領収書が発行されない支出は出金伝票で管理します。領収書がなくても、支払いの事実と事業関連性を示せれば経費計上は可能です。

ただし、出金伝票は自社作成のため客観性が弱く、税務調査では内容を厳しく確認される可能性があります。

そのため、可能な限り第三者が発行した証憑を添付するのが実務的です。例として、クレジットカード明細、ICカードの履歴、振込記録、レシート写真などを組み合わせると証明力が高まります。

出金伝票には、以下のように日付・支払先・金額・内容を具体的に記載しましょう。

- 2024年11月25日、自動販売機(〇〇ビル1階)、130円、来客用飲料、領収書なし

記録は支払い直後に残す習慣をつけると、税務調査でも説明しやすくなります。

保管方法・保管期限を遵守する

領収書の保存期間は法人・個人で異なります。

|

区分 |

保管期間 |

|

法人 |

原則7年間(欠損金がある場合は10年間) |

|

個人 |

原則5年間(青色申告の場合は7年間) |

保存期間内に領収書を紛失すると、経費の証明ができず否認される可能性があるため、分類と整理のルールを明確にすることが重要です。紙の領収書は月別・科目別・取引先別などで整理し、ファイルボックスにまとめる方法が一般的です。

電子領収書はクラウド会計ソフトやクラウドストレージに年・月ごとに分類して保存すると検索性が高まります。大量の紙領収書はスキャナアプリでPDF化して一元管理すると紛失リスクが減り、管理も効率化されるでしょう。月次で整理する習慣をつけると、年度末の負担も軽減できます。

【関連記事】【法人】領収書の保管期間は基本7年|場合によっては10年まで伸びるケースも! | 請求ABC

まとめ

領収書は、日々の経理処理や確定申告、さらには税務調査において重要な役割を果たす証憑書類です。

発行する側・受領する側の双方が、正しい記載内容や保存方法を理解して運用することで、経費否認や仕入税額控除の不備といったリスクを減らせます。特にインボイス制度が始まって以降は、登録番号や税率区分といった追加要件の確認が欠かせません。

レシートの扱い、電子領収書の保存義務、出金伝票の使い方、紙と電子それぞれの保管期限など、適切な管理ルールを整えることで、日常の経理業務が格段にスムーズになります。業務効率化や記載漏れ防止のために、クラウド会計サービスの活用も効果的です。

領収書の扱いは基本を押さえれば難しくありません。本記事を参考に、自社に合った運用方法を整備し、税務リスクのない健全な経理体制を構築していきましょう。

経理業務の効率化について詳しく知りたい人は以下の資料もぜひご確認ください。

「一括請求サービス」で効率化できる業務10選の資料ダウンロードはこちら