電子帳簿保存法で契約に至らなかった見積書の保存はどこまで必要?保存要件も解説

更新日:2025.06.24

ー 目次 ー

電子帳簿保存法は、税務関係の帳簿や電子取引の書類をデータで保存する際のルールを示した法律です。この法律では見積書を電子データで発行・受領した場合に、データでの保存が求められます。

しかし、取引によっては見積書を発行したものの、契約に至らないケースもあります。契約に至らなかった見積書の保存が必要かは、明確な記載がありません。

一般的には、契約の成立によって会計処理が発生するため、見積書は保存義務の対象外と考えられるでしょう。ただし、将来的に再見積もりや受注の可能性がある場合は保管しておくとトラブルを避けやすくなります。

本記事では、契約に至らなかった見積書の保存義務や、電子帳簿保存法の要件・注意点について解説します。

電子帳簿保存法とは電子データで発行した書類を保存する際のルールを定めた法律

電子帳簿保存法は1998年に開始された、国税関係の帳簿や電子取引の書類を電子データで保存する際のルールを定める法律です。電子帳簿保存法に対応することで、企業や個人事業主は保管スペースの削減や紛失リスクの軽減が期待できます。

電子帳簿保存法に対応する際は、所定の保存要件を満たす必要があるため、対応前に確認しておくことでミスを防げます。

なお、2024年以降は電子取引で発行・受領した書類を印刷しての保管は認められていないため、電子データのまま保存・管理する体制を整えなければなりません。

【結論】電子帳簿保存法では契約に至らなかった見積書の保存は明言されていない

電子帳簿保存法は、電子取引における見積書や請求書の保管を義務付けています。一方で、契約に至らなかった場合の見積書の扱いは明言されていません。

法律では電子取引におけるデータ保存を定めていることから、契約に至らなかった見積書は電子取引自体が発生していないため、保管が義務ではないと考えられます。

ただし、見積書を発行してから一定期間ののち、再度の見積もり依頼や受注がある可能性は否定できません。このことから、発行・受領した見積書はすべて保管しておかなければ、書類の紛失をはじめとした経理上のトラブルにつながる可能性があります。

なお、契約に至らなかった見積書を保存する際は、国税関係の帳簿と関係性がないと判断できるよう、取引に使用しない通し番号を記載するといった対応が必要です。

電子帳簿保存法で見積書を保存する際の要件とは?

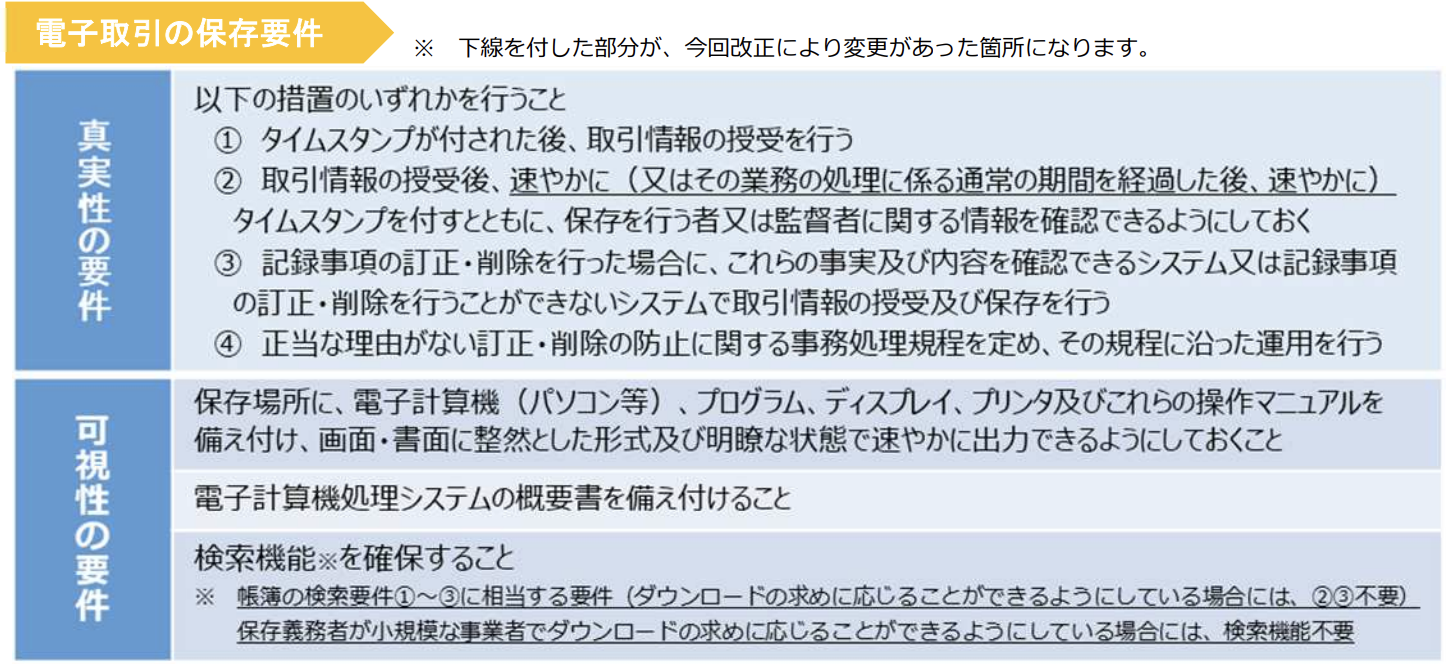

電子帳簿保存法に則って見積書を保存する場合、保存要件はおおまかに真実性の確保と可視性の確保にわかれます。下記を満たしていなければ法律違反となり、青色申告の取り消しや罰金が科される可能性があるため注意しましょう。

ここでは、電子帳簿保存法で見積書を保存する際の要件を解説します。

①書類の改ざんを防ぐ措置

電子帳簿保存法は、保存した見積書が改ざん・削除されていないことを証明するために、真実性の確保として以下いずれかの措置が求められます。

- タイムスタンプが付与された書類を受け取り・保存する

- 受け取った書類にタイムスタンプを速やかに付与し、情報が確認できるようにする

- 訂正削除の記録が残るか、訂正削除ができないシステムを利用する

- 訂正・削除を防止する事務処理規程を備え付け、運用する

上記のうち1つに対応していることで要件を満たしていると判断されるため、上記から自社が対応しやすいものを選びましょう。

②マニュアルの用意

制度では、必要時にいつでも電子計算機処理システムのマニュアルを確認できる環境にすることが求められています。自社で電子計算機処理システムを開発した際は、システムの操作方法をマニュアルにまとめて、機材の近くに置いておきましょう。

システムを購入したのであれば、購入時にマニュアルが付属しています。オンラインマニュアルであっても、すぐに確認できる状況であれば、要件を満たしていると判断できます。

③検索機能の確保

保存する際は見積書のデータをすぐに取り出せるよう、取引年月日・金額・取引先名称で検索可能にしておきましょう。

ほかにも、日付または金額の範囲指定により検索できる、2つ以上の任意の記録項目を組み合わせた条件により記録できることも求められます。

対応する際は、見積書のファイル名を「202505株式会社〇〇見積書10,000」といった形にしておくことがおすすめです。

④速やかに必要書類を表示・印刷できる準備

保存要件では、保存した見積書を必要に応じてすぐに表示・印刷できる環境を整えることも必要です。環境を整える際は、パソコンとプリンターを備え付け、設定しておきましょう。

あわせて、見積書を表示・印刷する際に悩まないよう、各種の操作マニュアルも揃えておく必要があります。自社でプリンターを用意していないケースでは、近隣の有料プリンターを把握しておけば問題ありません。

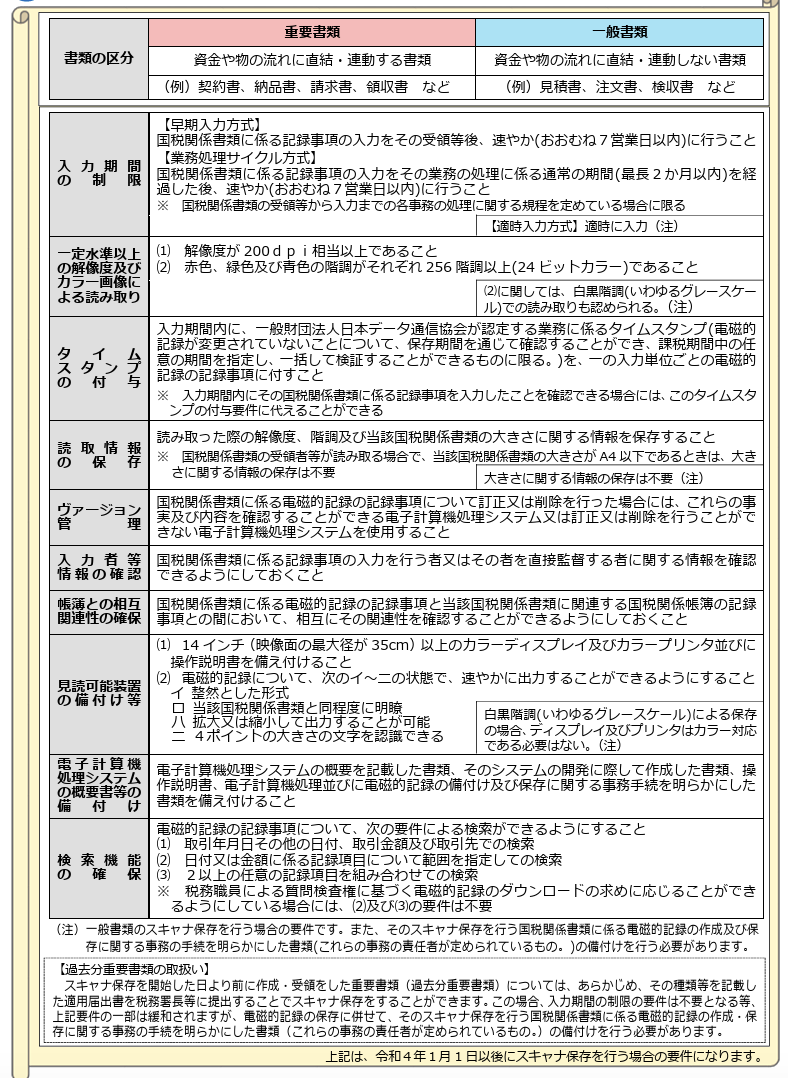

紙で受領した見積書はスキャナ保存で電子帳簿保存法への対応が可能

紙で作成・受領した見積書を電子帳簿保存法に則って保管する場合、スキャナ保存で対応が可能です。スキャナ保存をおこなうことで、原本の破棄が可能になり、保管スペースを削減や紛失のリスク軽減が期待できます。

なお、スキャナ保存では読み取った画像が改ざん・削除されていないことを証明するためのタイムスタンプや、訂正削除できないシステムを利用するなどの措置が必要です。スキャナ保存の要件は電子取引とは異なるため、あわせて確認しておきましょう。

スキャナ保存の要件は以下のとおりです。

出典:国税庁「スキャナ保存!」

電子帳簿保存法に則って見積書を保存する際に知っておくべき2つの注意点とは?

電子帳簿保存法では、電子取引の書類は印刷して保存ができない、保存期間が存在するなどの注意点があります。注意点を理解しておかなければ、電子帳簿保存法に違反して、青色申告の取り消しや罰金を科せられる可能性があるため注意しましょう。

ここでは、電子帳簿保存法に則って見積書を保存する際に知っておくべき2つの注意点を解説します。

- 電子取引の書類は印刷して保存が認められていない

- 電子帳簿保存法には保存期間が存在する

①電子取引の書類は印刷して保存が認められていない

2021年までは、電子取引で発行・受領された見積書や請求書などは、印刷して書面での保管が認められていました。2021年に法改正がおこなわれ、2024年以降は電子取引での書類はデータのまま保存することが義務付けられています。

なお、業務上の都合で印刷すること自体は問題ないものの、原本となる電子データを削除した際は電子帳簿保存法違反になります。

②電子帳簿保存法には保存期間が存在する

電子帳簿保存法では、データの保存期間が明確に定められています。保存期間は法人であれば確定申告書の提出期限の翌日から7年間、個人事業主の場合は青色申告者で7年、白色申告者で5年です。

ただし、白色申告の個人事業主であっても適格請求書発行事業者として登録しており、インボイス(適格請求書)を発行した際は7年間の保管が義務付けられています。

保存期間中のファイルの消失や、要件を満たさない変更がおこなわれた場合、違反していると判断されるため注意しましょう。

まとめ|契約に至らなかった見積書も電子帳簿保存法に則って保管しよう

本記事では、契約に至らなかった見積書の保存義務や、電子帳簿保存法の要件・注意点を解説しました。

電子帳簿保存法では、電子取引で発生した見積書の保存が義務付けられています。一方で、契約に至らなかった見積書については、明確な規定がなく、保存義務がないと解釈が可能です。

ただし、契約に至らない場合でも再見積もりや期間を空けてからの受注に備えて、保存しておくことがおすすめです。すべての見積書を保存しておくことで、書類の紛失によるトラブルを回避でき、経理業務の混乱を防げます。

契約に至らなかった見積書を保管する際は本記事を参考に、保存要件や保存期間への理解を深めておきましょう。