電子帳簿保存法、どの書類をどう管理したらいいの?保存要件を分かりやすく解説。

更新日:2026.07.18

ー 目次 ー

2024年1月から、電子帳簿保存法への対応が本格スタートしました。

電子帳簿保存法とは、帳簿や書類を電子データのまま保存する際のルールを定めた法律です。

改正により経理実務にも新たな対応が求められるようになったものの、「どの書類が対象なのか」「義務なのか任意なのか」といった点で、現場ではまだまだ迷いが多いようです。

そもそも電子帳簿保存法では、書類の種類や受け取り方によって異なる保存ルールが設定されています。

本コラムでは、株式会社インボイスが発行する「電子帳簿保存法では結局、どの書類をどう管理したらいいのかガイド」をもとに、電子帳簿保存法における3つの保存区分の違いや、特に対応が必須となる「電子取引」への対処法などを、わかりやすく整理していきます。

「法対応はしているつもりだけど、正直自信がない......」という方は、ぜひ本コラムを通して、対応に抜け漏れがないかチェックしてみてください。

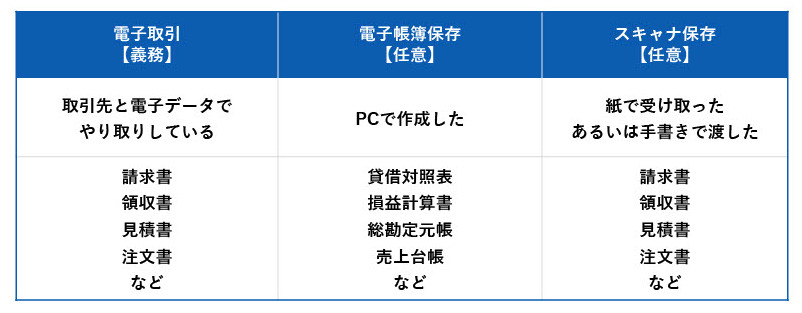

◼︎電子帳簿保存法は、3つの保存区分でできている

電子帳簿保存法には、以下の3つの保存区分があります。

①電子帳簿保存・・・自社で作成した「電子データ」の書類が対象

②スキャナ保存・・・自社作成or取引先関係から受領した「紙」の書類が対象

③電子取引の保存・・・取引先関係と「電子データ」でやり取りした書類が対象

当該の書類がそもそも「電子データ」「紙」のどちらなのか。またそれは「取引先関係とデータでやり取りしたものなのか」「自社で作成した」「自社が手書きで発行したものなのか」などによって保存方法が違うため注意が必要です。

◼︎電子帳簿保存法3つの保存区分は全て強制?

「すべての帳簿・書類を電子化しなければならない」と誤解されがちですが、あくまでも義務化されているのは「電子取引」のみです。

【義務化されている書類】

- 電子取引の保存

【任意の書類】

- 電子帳簿保存

- スキャナ保存

3つの保存区分のうち、義務化されたのは「電子取引」に関する部分です。

たとえば、メールで受け取ったPDFの請求書や、Webサイトからダウンロードした領収書など、

もともと電子データとして受け取った書類は「電子保存しなければならない」と定められました。

一方で、「紙でもらった書類をスキャナで取り込んで保存する」場合(スキャナ保存)などは、今のところ任意です。

また、自社内で作成した帳簿を電子で保存すること(電子帳簿保存)も任意とされています。

◼︎【義務化】電子取引は、紙保存はNG。データで受け取ったものはデータで保管

ここでいう「電子取引」とは、紙を介さず、電子的に授受された請求書や契約書などのことです。ポイントは、「電子で受け取った書類を紙に印刷して保管」はNGという点です。

たとえばメールでPDF形式の請求書を受け取った場合、そのPDFを印刷して紙で保存し、PDF自体を削除してしまうと法律違反となります。

これまで、紙でも電子でも「紙に印刷して保存する」運用をしていた企業も、今後は電子で受け取った書類については、電子のまま保存できる体制を整える必要があります。

2023年末までは「宥恕(ゆうじょ)期間」として、一定の猶予が与えられていましたが、2024年1月からは完全に義務化となっているので、注意が必要です。

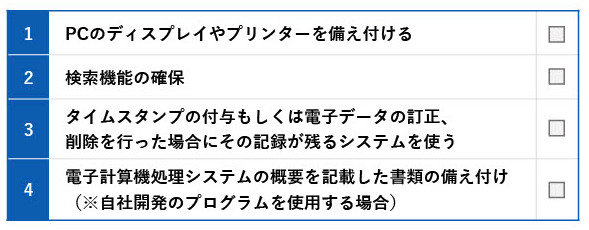

◼︎電子取引の主な保存要件チェックリスト

電子データを保存するにあたって、単にフォルダに入れておけばよいというものではありません。

電子帳簿保存法では、以下4つの要件を満たす必要があります。

① PCのディスプレイやプリンターを備え付ける

「いつでもデータを表示・出力できる状態」が求められるため、保存先のパソコンにはディスプレイとプリンタの設置が必須です。

② 検索機能の確保

保存された電子データを、以下の項目ですぐに検索できる状態にしておくことが必要です。

- 日付

- 金額

- 取引先

この要件を満たすには専用の検索システムを構築する方法もありますが、手間やコストがかかるのが難点です。そこで現実的には、ファイル名に必要な情報を含める運用や、Excelで索引簿を作成して紐づけるなど、自社で対応可能な範囲で仕組みを整えておくことが推奨されます。なお、前々年の売上高が5000万円以下であればこの要件は免除されます。

また、電子取引データをプリントアウトし、取引年月日や取引先ごとに整理して提出できる状態にしている場合も、検索機能の確保は不要です。

③ タイムスタンプの付与もしくは履歴管理ができるシステムを使う

電子帳簿保存法では、データの真実性(改ざんされていないこと)を担保するために「タイムスタンプ」の付与が求められる場合があります。これは、データがその時点で作成されたことを証明するための技術で、認定事業者が発行したものが有効とされています。

ただし、訂正や削除の履歴がすぐに確認できるシステムを使って保存している場合は、タイムスタンプの付与は不要です。たとえば、履歴管理機能のある会計システムを利用していれば、改ざん防止措置として認められます。

④電子計算式処理システムの概要を記載した書類の備え付け

自社開発のプログラムで電子帳簿保存法に対応する場合には、「電子計算機処理システムの概要を記載した書類(いわゆるシステム仕様書)」の備え付けが求められます。

これは、保存されたデータがどのような仕組みで作成・保存され、どのように検索・出力できるのかを、第三者が確認できるようにするためのものです。

一般に提供されている業務システムを利用する場合、この要件は一般的に提供元側で対応されているため、ユーザー企業が個別に書類を用意する必要はありません。

一方で、自社開発の場合はこの書類を自社で作成・管理する必要があるため、注意が必要です。

ただし、電子帳簿保存法の要件をすべて満たし、なおかつ安定して稼働するシステムを自社で用意するのは容易ではありません。そのため多くの企業では業務システムを別途導入することが多いです。自社開発ではなく一般に提供されている業務システムを利用する場合は、①〜③の要件を満たしていれば問題ありません。

◼︎まとめ

電子帳簿保存法の改正により、電子取引の保存が義務化されました。これまでは紙での保存が主流だった企業も、これからは「電子で受け取った書類は電子のまま保存する」という運用が必須になります。まだ対応が追いついていない企業にとっては戸惑うことも多いかもしれませんが、まずは自社の保存方法が現行のルールに合っているかを確認し、必要な見直しから始めることが重要です。

優先順位としては、まず義務化された「電子取引」の保存対応に取り組みましょう。「電子帳簿保存」や「スキャナ保存」はあくまで任意の制度のため、体制が整い次第、段階的に導入していくことができます。まずは電子取引への対応に集中し、それ以外の保存方法については、今後の業務フローやリソースの状況を踏まえて検討していくのが現実的な進め方と言えるでしょう。

「電子で受け取ったデータは、電子で保存する」という基本ルールを軸に、日々の業務の中での運用方法を見直していくことが、対応の第一歩です。

さらに、今回ご紹介した「電子帳簿保存法では結局、どの書類をどう管理したらいいのかガイド」では、実務に役立つチェックリスト等、以下の項目を記載しています。

- 電子取引の保存が義務となるケースと、対応の具体例

- 【早見表】電子帳簿保存法の対象書類と保存方法一覧

- スキャナ保存で対応する場合の要件チェックリスト

どれも実務にすぐ使える内容となっています。ダウンロードの上、ぜひご利用ください。