電子帳簿保存法の第10条と第7条の違いとは?第4条との違いや改正後に必要な対応も解説

更新日:2025.06.24

ー 目次 ー

電子帳簿保存法とは、国税関係の書類や電子取引の取引情報をデータで保存する際のルールを定めた法律です。

制度制定後から現在までに何度も改正がおこなわれており、2021年までは第10条に電子取引に関する内容が定められていました。2021年の制度改正後は、第10条が現在の第7条へ変更され、内容も異なっています。

改正内容を理解していなければ、制度に違反してしまう可能性があるため、常に最新の情報を確認しておきましょう。

本記事では、電子帳簿保存法の第10条と第7条の違いや、2021年の改正後に必要な対応を解説します。

【2022年以降】電子帳簿保存法第10条の内容は、第7条に改正・調整された!

電子帳簿保存法の第10条とは、2021年以前に存在した「電子取引の取引情報に係る電磁的記録の保存」に関する条文です。第10条では、電子取引で発生した請求書や領収書などの書類は、データだけでなく印刷して紙での保管が可能と定められていました。

2021年の法改正で第10条の内容は変更され、「電子取引の取引情報に係る電磁的記録の保存」に関する条文は第7条で定められています。第7条では第10条の内容が改正されており、電子取引で発生する請求書や領収書などは、データで保管することが義務化されています。

電子帳簿保存法の第4条と第7条の違いは、取り扱う書類の内容

電子帳簿保存法の第4条では、作成から保存までを電子でおこなった国税関係の帳簿を、電子データで保管する際のルールを定めています。作成した帳簿は紙での保存も認められているため、自社の扱いやすい方法を選んで問題ありません。

一方で、第7条は電子取引で発生した取引情報をデータで保管する際の法律です。2021年の法改正によって内容が明確化され、2024年1月以降は電子取引データの電子保存が義務化されました。

各条文の明確な違いは、第4条が帳簿自体に関する規定であり、第7条は電子取引における書類の保存を定めている点です。また、第4条は電子帳簿のデータ保存が義務ではないものの、第7条では電子取引の書類をデータ保存することが義務とされています。

電子帳簿保存法改正時に、第10条以外に変更された部分とは?

制度は施行から何度か改正されており、2025年現在の形は2021年の法改正の内容となっています。

2021年の制度改正時には第10条以外にも罰則の規定やタイムスタンプの期間などが変更されています。改正部分を理解しておくことで、制度への理解が深まり、違反する危険性を減らせるでしょう。

ここでは、2021年改正時に第10条以外に変更された部分を解説します。

- 罰則の規定が強化

- スキャナ保存のタイムスタンプについての変更

- 電子帳簿保存法への事前申請が不要になった

①罰則の規定が強化

確定申告時に申告内容の不正があった場合、ペナルティが科せられる可能性があります。たとえば、スキャナ保存や電子取引のデータで二重帳簿を作成したり帳簿類を隠匿・破棄したりした際は、申告漏れに対する重加算税が10%加重されるため注意しましょう。

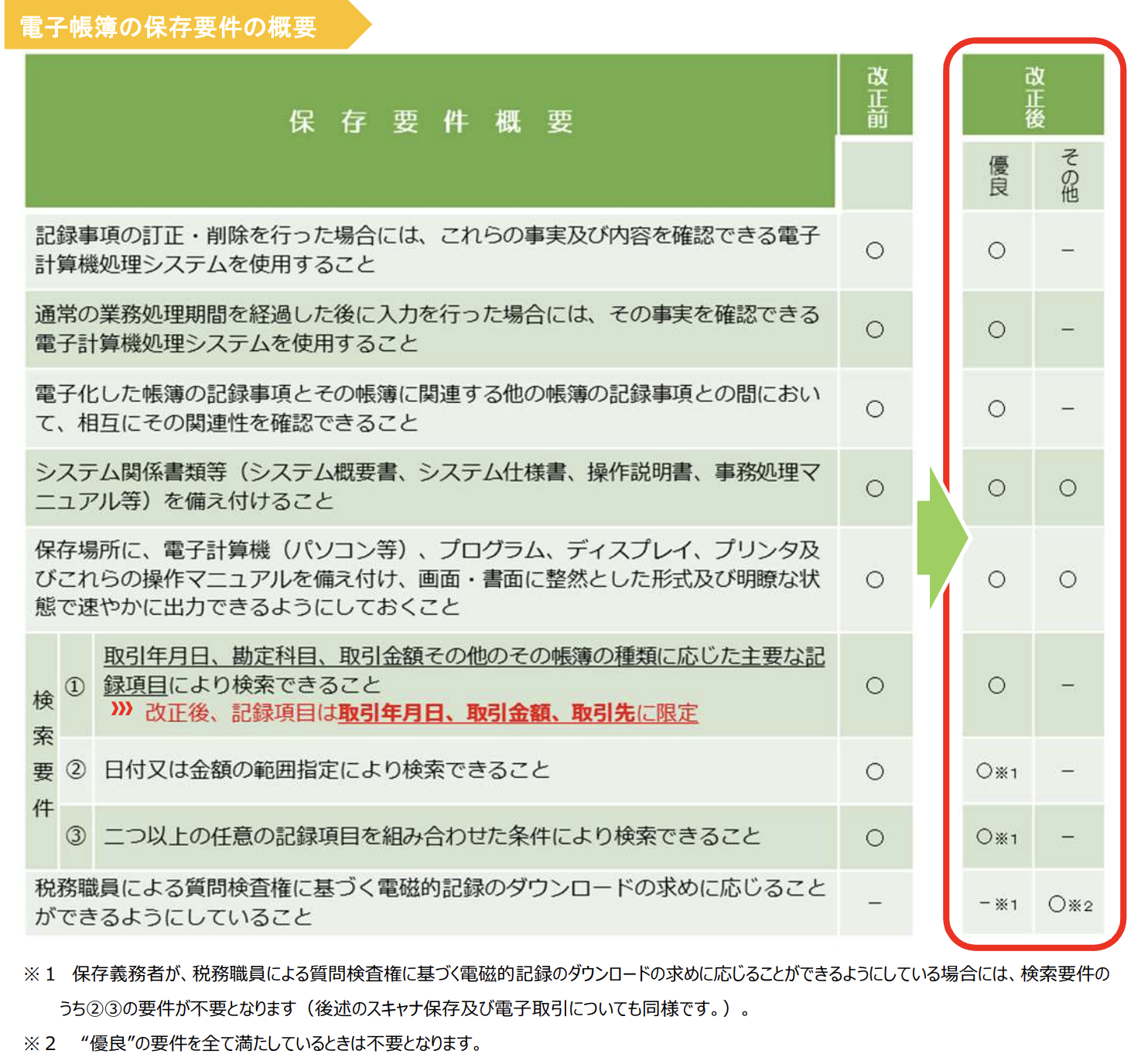

ただし、国税庁が定める「優良な電子帳簿」の要件を満たす際は、申告漏れが存在しても過少申告加算税が5%軽減されます。

「優良な電子帳簿」の要件は、下記の内容です。

②スキャナ保存のタイムスタンプについての変更

タイムスタンプとは、スタンプが付与された時刻に存在しており、改ざんされていないことを証明する技術です。

2021年12月までは、スキャナ保存をおこなう書類へ「3営業日以内」にタイムスタンプを付与する必要がありました。法改正がおこなわれ、2022年1月以降は付与期間が「2か月とおおむね7営業日以内」に変更されています。

これにより、付与する際に発生する経理担当者の業務負担が軽減されました。

③電子帳簿保存法への事前申請が不要になった

制度が制定された当初は、電子データ保存やスキャナ保存を始める際に、所轄税務署長への事前の申請が義務付けられていました。

制度改正により、2022年1月以降に発生した書類をデータで保管する際は届出書の提出が不要になりました。事前申請が不要になった対象は法人・個人事業主の両方であり、自社の経理フローにあわせて導入しやすくなっています。

電子帳簿保存法の改正後に必要な対応とは?

電子帳簿保存法は法改正によって、書類の保存方法や入力期間などが変更されています。制度改正後は、自社で取り扱う書類を整理し、スキャナ保存をおこなうか検討することで、電子帳簿保存法に違反するリスクを減らせます。

制度改正後に自社で必要な対応を理解しておくことで、適切な業務フローを考えられるでしょう。

ここからは、電子帳簿保存法の改正後に必要な対応を解説します。

- 自社で取り扱う書類の保存区分や保存要件を明確にする

- 紙の書類を電子化できるか検討する

①自社で取り扱う書類の保存区分や保存要件を明確にする

電子帳簿保存法で取り扱う書類の保存区分は、大きく以下の3パターンにわかれます。

- 電子帳簿等保存

- 電子取引保存

- スキャナ保存

自社が扱う書類を分類し、定められた保存要件を整理しておくことで、運用ルールを作りやすくなります。

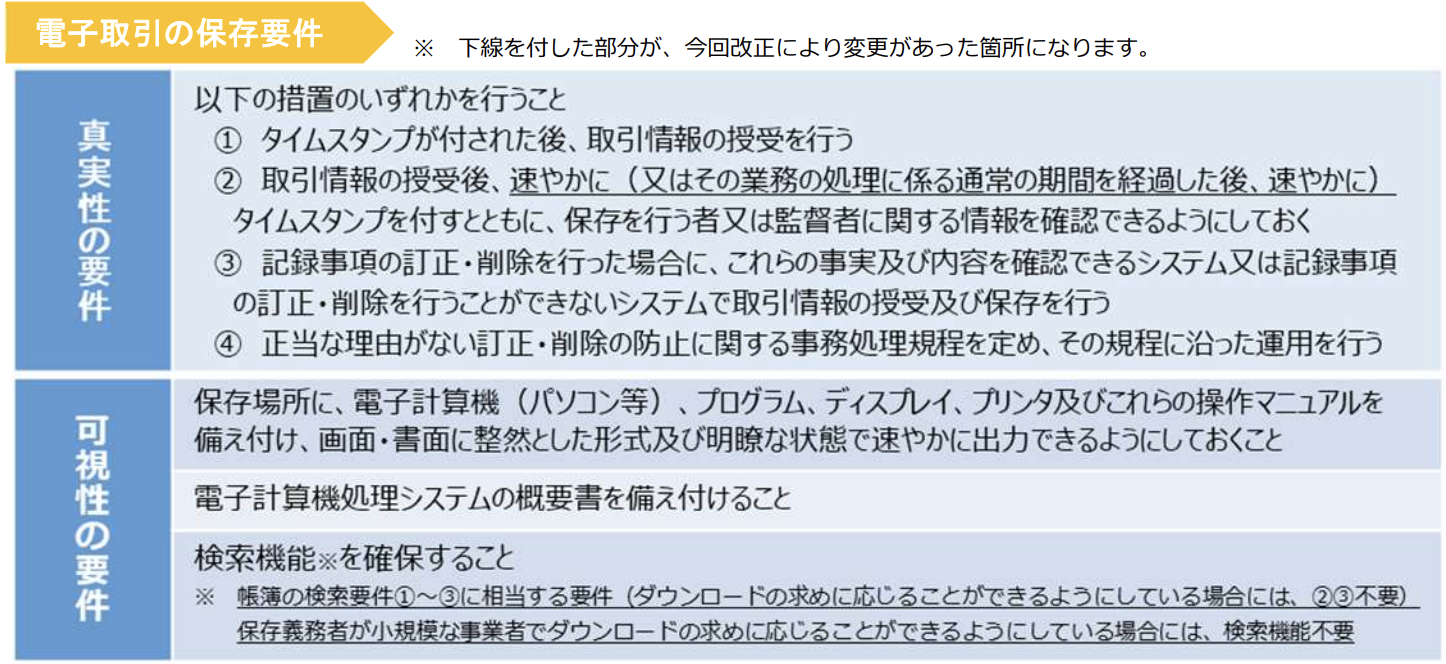

なお、電子帳簿保存・電子取引の要件は以下のとおりです。

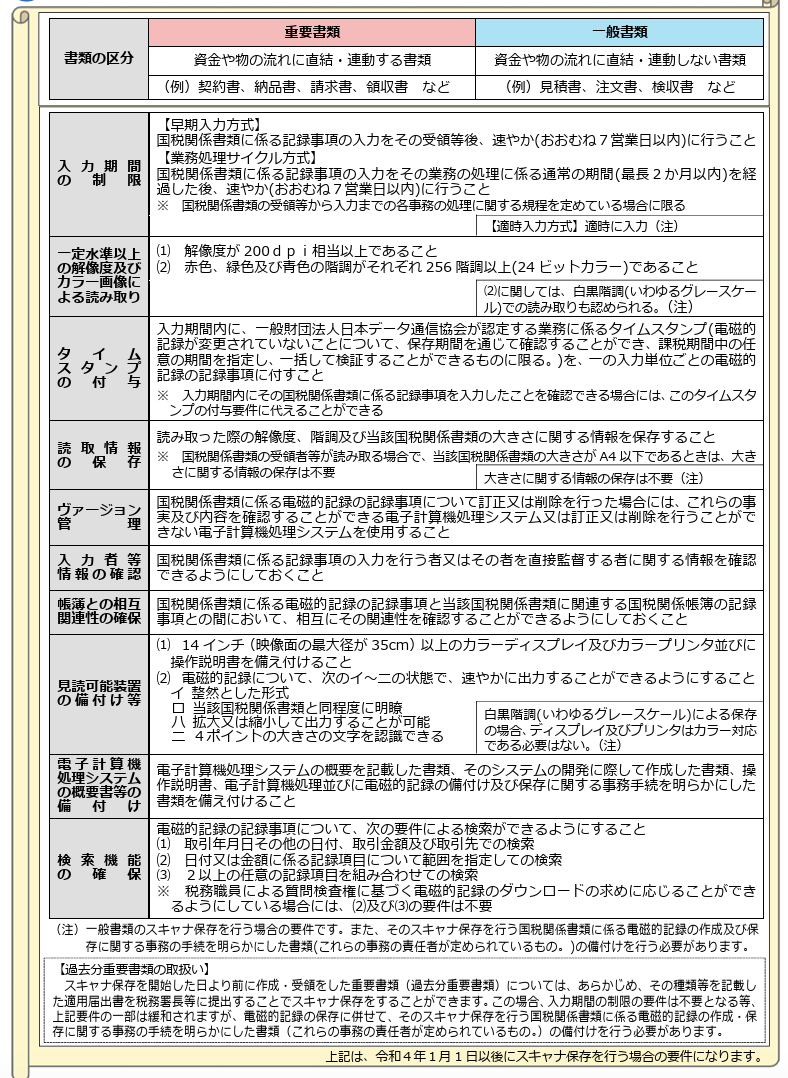

スキャナ保存をおこなう際は、以下の要件にしたがいましょう。

出典:国税庁「スキャナ保存!」

②紙の書類を電子化できるか検討する

法改正により、スキャナ保存の要件が緩和されたため、紙の書類を電子データで保管しやすくなりました。スキャナ保存をおこなえば原本の破棄が可能になり、保管スペースの削減や紛失のリスクを軽減できます。

ほかにも、紙の書類を電子化すればクラウド上でデータが保管され、必要時に検索しやすくなります。

これらのメリットを目的としてスキャナ保存をおこなう場合は、自社で取り扱う書類の電子化が可能かを検討し、読み取る際の業務フローを明確にしておきましょう。

まとめ|電子帳簿保存法の第10条は改正されている!改正後の内容にあった対応をしよう

本記事では、電子帳簿保存法の第10条と第7条の違いや、2021年の改正後に必要な対応を解説しました。

2025年現在、2020年以前の電子帳簿保存法第10条は2021年の改正で現在の第7条へ変更されています。第10条は電子取引の書類を紙に印刷して保存することを認める内容でしたが、改正後は電子取引の書類はデータで保存するよう定めています。

ほかにも、2021年の改正では罰則の規定や事前申請が不要になった点などが変更されているため、改正後の内容を正しく理解しなければ違反リスクが高まるため注意が必要です。

現在の電子帳簿保存法のルールに悩む際は本記事を参考に、適切な対応をしましょう。