インボイス制度における振込手数料の対応は?正しい仕訳方法と実務のポイント

更新日:2026.01.13

ー 目次 ー

インボイス制度の導入にともない、振込手数料の処理方法が変更されました。そのため、従来と同じ方法で処理を続けていると、税務上のトラブルが生じる可能性があります。また、取引先からも信用をなくすリスクもあるため、インボイス制度における振込手数料のルールを正しく理解しておくことが重要です。

本記事では、インボイス制度における振込手数料の基本的な知識について、具体的な処理方法もあわせて解説します。

インボイス制度における振込手数料の基本知識とは?処理についても解説

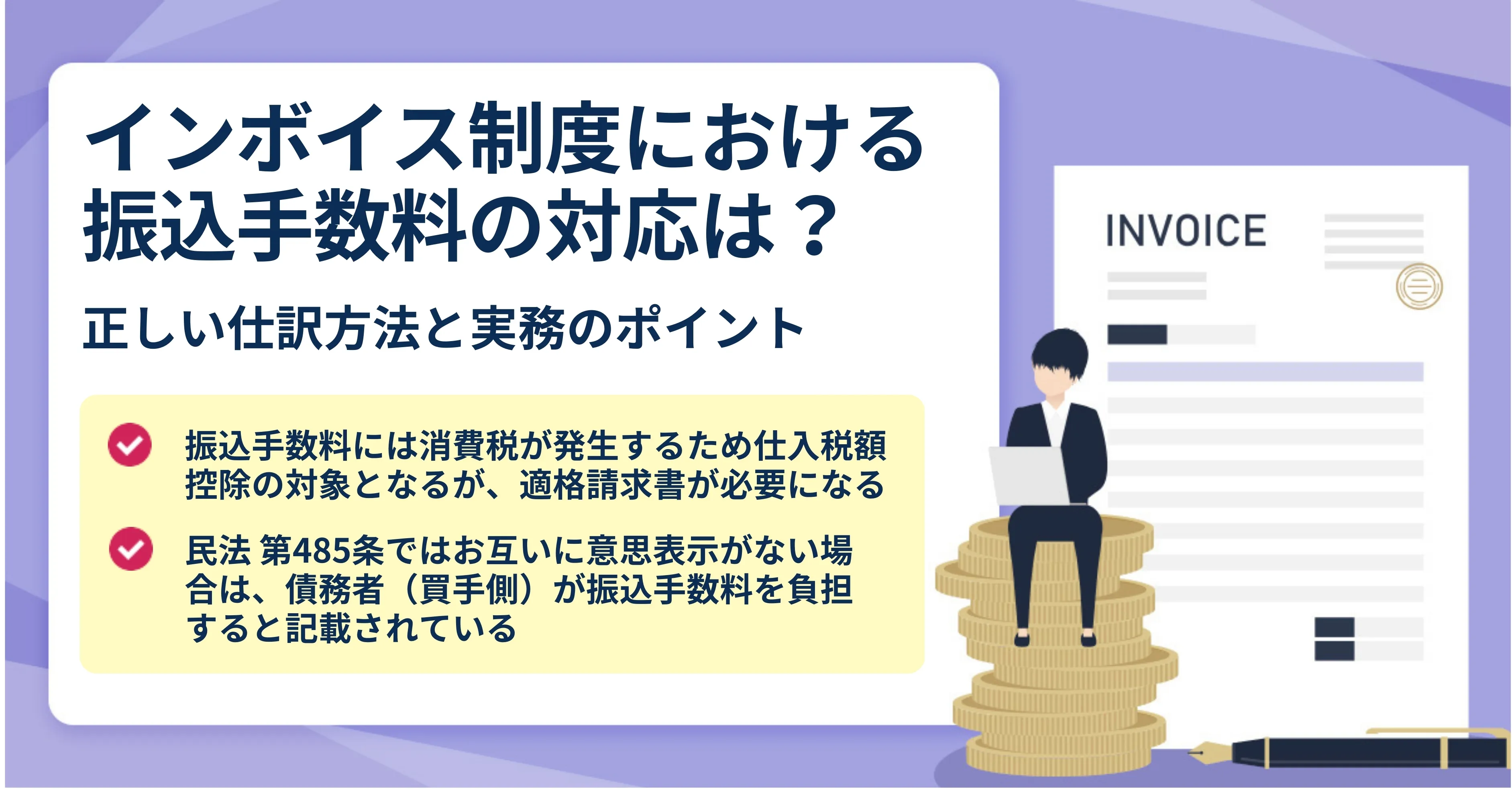

2023年10月に導入されたインボイス制度(適格請求書等保存方式)は、事業者間取引における仕入税額控除の適用を明確化し、消費税納入の透明性を向上させるために設けられた制度です。

インボイス制度導入後も今までと同様、振込手数料にも消費税が課され、仕入税額控除の対象となります。ただし、控除を受けるには適格請求書(インボイス)の保存が必要です。

また、振込手数料の処理方法は、手数料の負担者や振込方法の選択、さらには仕訳の方法によって異なるため、それぞれのルールを理解しておくことが重要です。

【重要】振込手数料は買手側が負担するのが原則

民法485条は特段の意思表示がない場合、債務者(買手側)が振込手数料を負担すると定めています(※)。また、商慣習的にも買手側が振込手数料を負担するケースが多くあり、基本的には「払込手数料は買手側が負担する」と覚えておくと良いでしょう。

ただ、この民法485条は任意規定であることから、債権者(売手)が手数料を負担することも、当事者間の合意によって可能です。

(※)参考:e-Gov法令検索「民法 第四百八十五条」

振込手数料の2パターンの負担方法

振込手数料は、買手側が負担する場合と売手側が負担する場合で、処理方法が異なります。振込手数料の負担者を事前に明確にしておくことは、取引におけるトラブルを防ぎ、取引をスムーズに進めるために非常に重要です。

ここでは、振込手数料の負担方法について解説します。

買手側が負担する方法

振込手数料を買手側が負担する場合、振込時に「請求金額+振込手数料」を支払います。この際、請求金額は売手側に、振込手数料は金融機関にそれぞれ支払われる仕組みです。

たとえば、請求金額が20万円、振込手数料が660円の場合、以下のようになります。

- 買手側が支払う金額:20万660円

- 売手側が受け取る金額:20万円

- 金融機関が受け取る金額:660円

売手側が負担する方法

振込手数料を売手側が負担する場合、買手側は振込時に「振込手数料が差し引かれた請求金額+振込手数料」を支払います。この際、請求金額から振込手数料分が引かれた金額が売手側に、振込手数料が金融機関に支払われる形となります。

たとえば、請求金額が20万円で振込手数料が660円の場合は以下のようになります。

- 買手側が支払う金額:20万円

- 売手側が受け取る金額:19万9,340円

- 金融機関が受け取る金額:660円

振込手数料を買手側が負担する際の適格請求書の処理

インボイス制度において、振込手数料を買手側が負担する場合、支払方法に応じて適格請求書の処理方法が変わります。誤った処理をおこなうと、仕入税額控除を受けられなくなる可能性があるため、注意が必要です。

ここでは、振込手数料を買手側が負担する際の適格請求書の処理方法を紹介します。

①ATMで支払うケース

自動販売機や自動サービス機による3万円未満の取引については、適格請求書の発行が免除されます。ATMは国税庁が定める「自動販売機および自動サービス機」に該当する(※1)ため、適格請求書を発行せずとも仕入税額控除を適用可能です。

ただし、以下の事項(※2)が記載された帳簿を保存する義務があります。

- 取引の相手方の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率の異なるごとに区分した支払対価の額

- 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

- 仕入れの相手方の住所または所在地

(※1)参考:国税庁「自動販売機及び自動サービス機の範囲」

(※2)参考:国税庁「帳簿の記載事項と保存」

②銀行窓口で支払うケース

銀行窓口で振込をおこなった場合、仕入税額控除を受けるためには、適格簡易請求書(簡易インボイス)と、一定の事項(※)が記載された帳簿を準備する必要があります。適格簡易請求書は、振込をおこなった銀行の窓口で受け取りましょう。

ただし、振込頻度が多く、すべての取引に対する適格簡易請求書を保存することが難しい場合は例外が認められています。この場合、通帳または明細のいずれかと、任意の取引に関する適格簡易請求書1点を保存すれば、仕入税額控除の要件を満たすことが可能です。

(※)参考:国税庁「帳簿の記載事項と保存」

参考:国税庁「金融機関の入出金手数料や振込手数料に係る適格請求書の保存方法」

③インターネットバンキングを利用するケース

インターネットバンキングを利用した場合、仕入税額控除を適用するには適格請求書が必要です。取引画面で適格請求書をダウンロードし、必要事項(※)を記載した帳簿とともに保存してください。

ただし、振込手数料の支払いが頻繁におこなわれており、インターネットバンキングで取引内容を随時確認できる場合は、請求書をダウンロードせずとも仕入税額控除を受けられる例外が認められています。

また、保存時には電子帳簿保存法に基づき、電子取引の保存要件を満たす必要があります。

(※)参考:国税庁「帳簿の記載事項と保存」

参考:国税庁「金融機関の入出金手数料や振込手数料に係る適格請求書の保存方法」

関連記事:電子帳簿保存法とは?メリットや税制改正による変更などを解説

振込手数料を売手側が負担する際の適格請求書の処理

インボイス制度において、振込手数料を売手側が負担する場合、買手側が負担する場合に比べて税務処理や適格請求書の対応が一層複雑になります。誤った処理をおこなうと、取引相手に迷惑をかける可能性があるため、注意が必要です。

ここでは、振込手数料を売手側が負担する際の適格請求書の処理方法を紹介します。

①売上値引きとして処理するケース

振込手数料を売上値引きとして処理する場合、適格返還請求書(返還インボイス)の発行が必要です。適格返還請求書が未発行の場合、買手側は値引き後の仕入税額控除を受けられなくなる可能性があります。

ただし、値引き額が1万円未満の場合は「少額の適格返還請求書の交付免除」が適用されるため、適格返還請求書の発行は不要です。

参考:国税庁「売手が負担する振込手数料相当額 問29 答1」

関連記事:適格返還請求書とは|記載要件や書き方のポイントを詳しく解説

②買手側に振込手数料分のサービスを依頼したとして処理するケース

一部のケースでは、「売手側が振込手数料分を負担し、買手側に振込サービスを依頼した」とみなす処理が可能です。この場合、売手側から買手側への請求書にくわえ、買手側から売手側への請求書も必要となります。これらの請求書を適格請求書としてそれぞれ発行することで、双方が仕入税額控除を受けることが可能です。

参考:国税庁「売手が負担する振込手数料相当額 問29 答2」

③買手側に立替えてもらったとして処理するケース

考え方によっては「買手側が振込手数料を立替えた」として処理することも可能です。

振込手数料を立替えた買手側は、金融機関から適格請求書を受け取り、それを立替金精算書とともに売手側に渡します。売手側は、振込手数料に含まれる消費税分のみについて仕入税額控除を受けることが可能です(※1)。

なお、立替がATMでおこなわれた場合は、「自動販売機および自動サービス機(※2)」に該当するため、売手側が買手側から適格請求書や立替金精算書を受け取る必要はありません。この場合、売手側は必要事項を記載した帳簿を保存することで、仕入税額控除を受けることが認められます。

(※1)参考:国税庁「売手が負担する振込手数料相当額 問29 答3」

(※2)参考:国税庁「自動販売機及び自動サービス機の範囲」

振込手数料を負担してもらう旨を請求書に書くときの例文

買手側に振込手数料を負担してもらう旨を請求書に記載する場合は、以下のような一文をくわえることで、丁寧で礼儀正しい印象を与えられます。

- 振込時の手数料は貴社にてご負担をお願いいたします。

- 振込手数料はお客様のご負担でお願い申し上げます。

- 貴社からお振込いただく際の振込手数料を貴社ご負担にてお願い申し上げます。

さらに、文頭に「恐れ入りますが」や「誠に勝手ではございますが」を付け加えることで、より一層丁寧な表現になります。

まとめ|振込手数料を正しく処理して消費税を確実に納めましょう

本記事では、インボイス制度における振込手数料の基本的な知識について、具体的な処理方法もあわせて紹介しました。

インボイス制度の導入により、消費税に関わる業務のルールが変更されました。振込手数料の処理も例外ではなく、振込手数料を誰が負担するかによって請求書の記載方法が変わるなど、税務処理は複雑化しています。

このような問題に対し、会計システムを導入すれば、請求書発行や仕入税額控除の計算を自動化できます。入力ミスや計算ミスによるトラブルを未然に防ぎ、消費税を適切に納めるためにも検討してみてください。